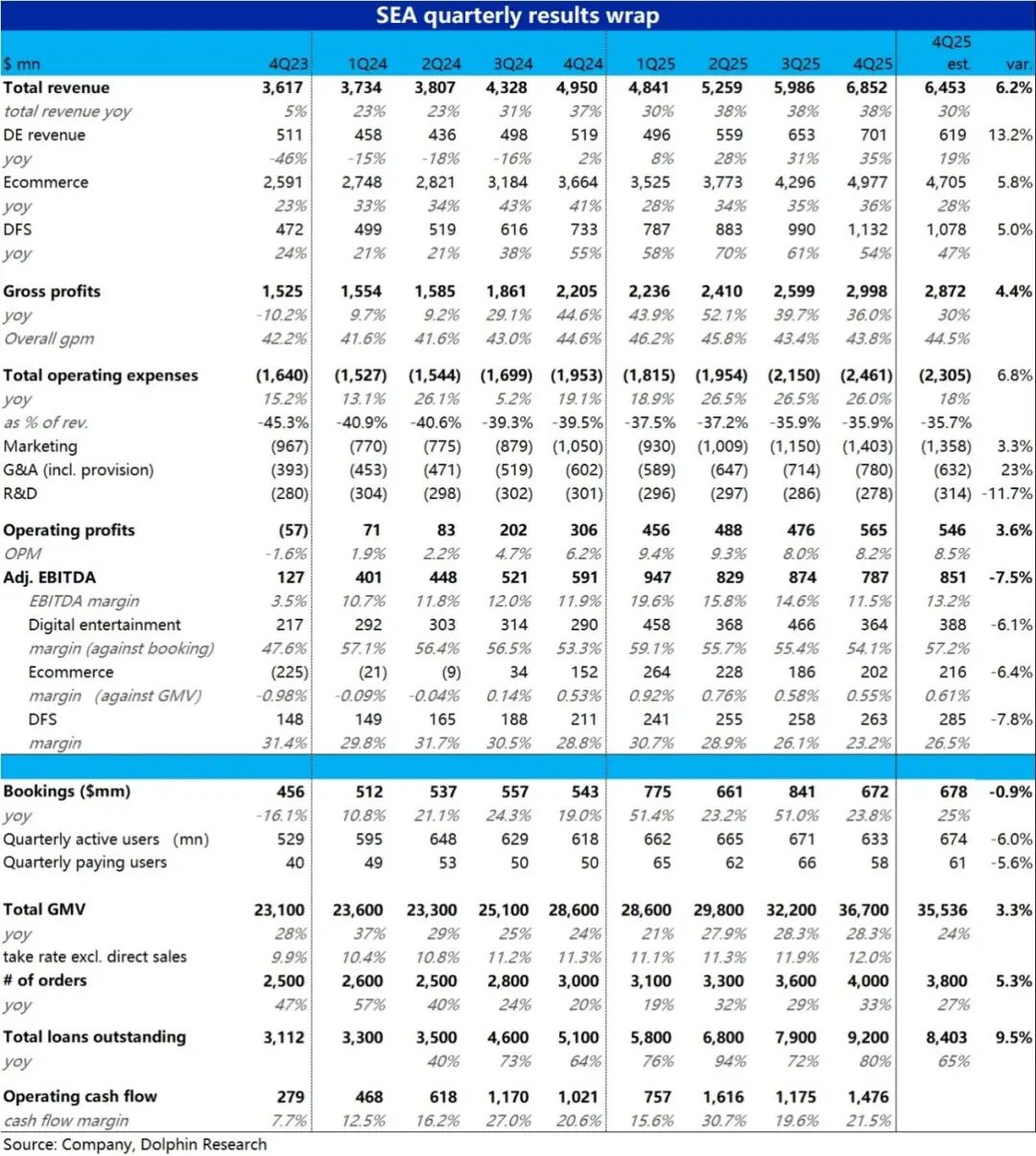

东南亚互联网巨头 SEA Limited 于3月3日晚(美股盘前)发布了2025年第四季度业绩报告。这份财报再次呈现出一种“割裂”状态:核心电商和数字金融板块增长势头强劲,远超市场预期;然而,由于公司持续加大投入,所有业务板块的利润表现均不及预期。在当前市场环境下,投资者往往更看重立即可见的利润而非未来的增长潜力,因此财报公布后股价遭遇下跌。

具体来看本季度关键表现:

1、电商加速增长,物流投入成效显现

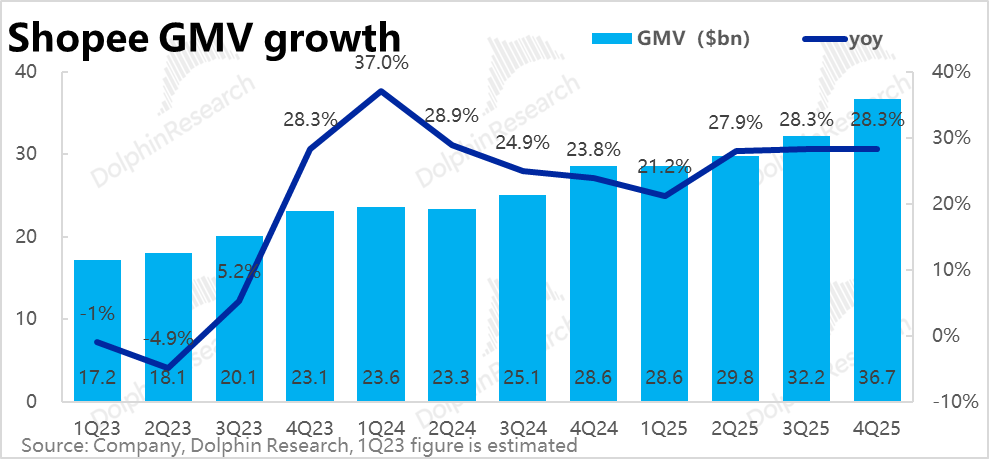

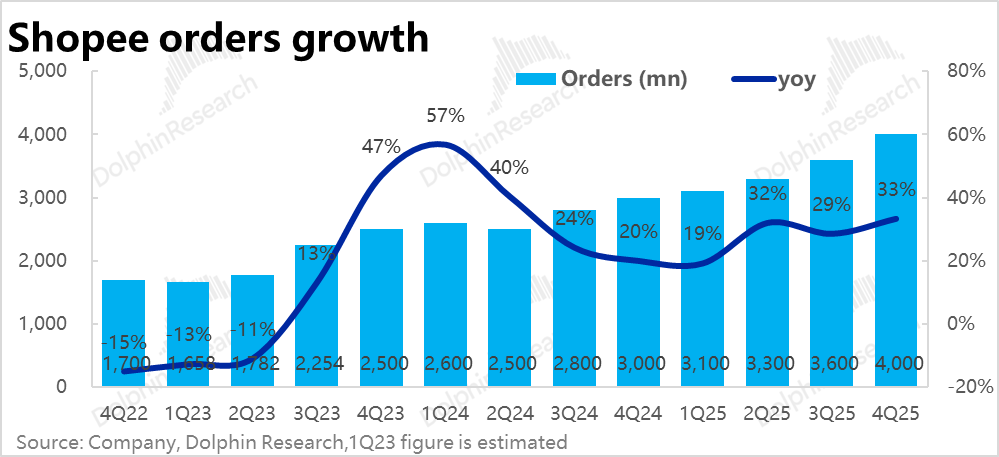

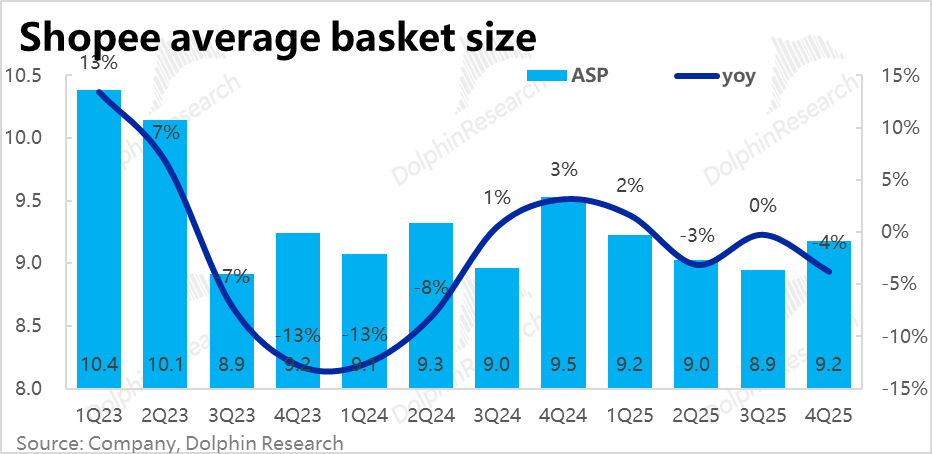

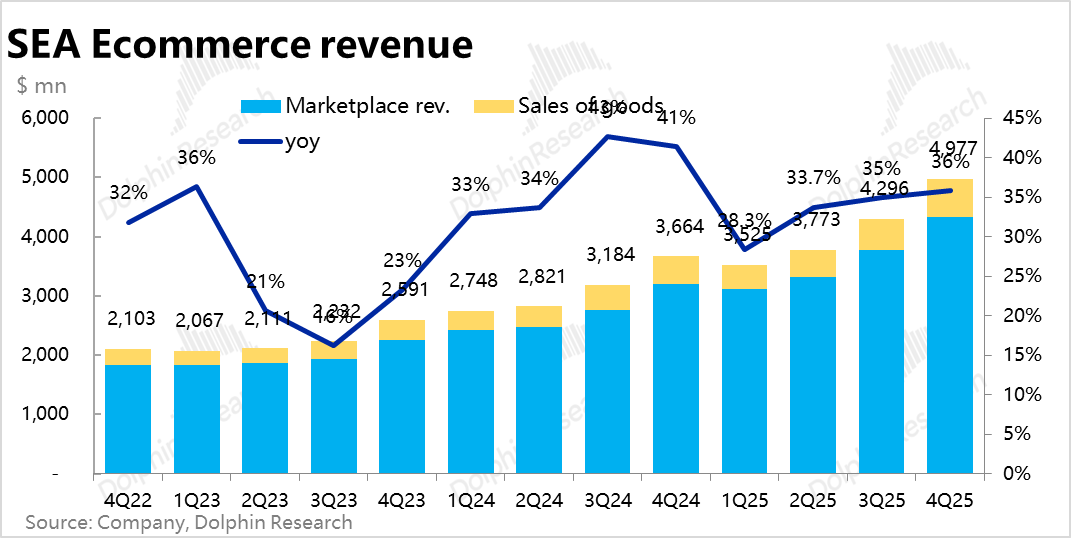

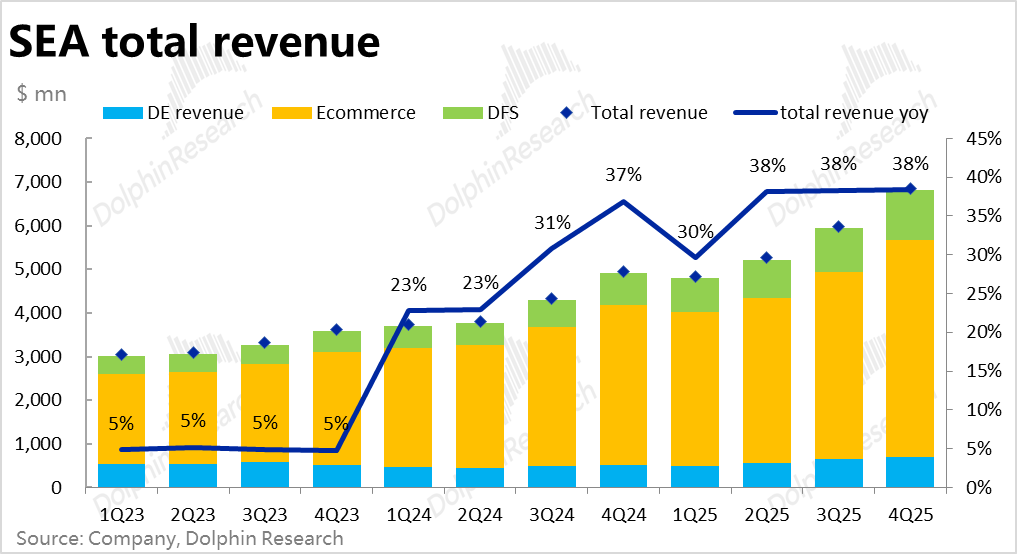

与市场预期(随着基数抬高增长将放缓)不同,本季度电商板块的订单量增速反而加快,这明确体现了物流基础设施投入对业务增长的拉动作用。商品交易总额(GMV)同比增长接近29%,与上一季度增速基本持平,大幅超越卖方分析师预期的24%。订单量同比增长33%,环比增速明显加快了4个百分点。不过,部分增长被平均客单价的同比下降所抵消(在业务高速扩张阶段,这是正常现象)。

2、整体平台变现率持续提升

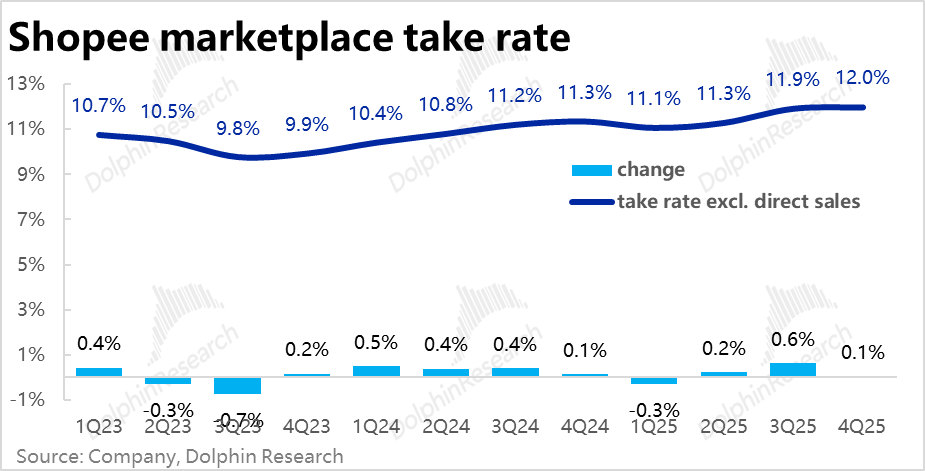

本季度,Shopee电商平台的整体变现率(Take Rate)达到12%,同比提升0.7个百分点,提升幅度与上一季度一致。这与市场调研显示的Shopee在巴西及东南亚市场稳步提升变现率的趋势相符。其中,佣金相关的变现率提升了1.4个百分点,而以物流服务为主的价值附加服务(VAS)变现率则下降了0.8个百分点,这与公司降低包邮门槛的策略相吻合。因此,电商板块营收同比增长36%,增速不降反升,明显优于预期。

3、数字金融业务(Monee)高增长,资产质量可控

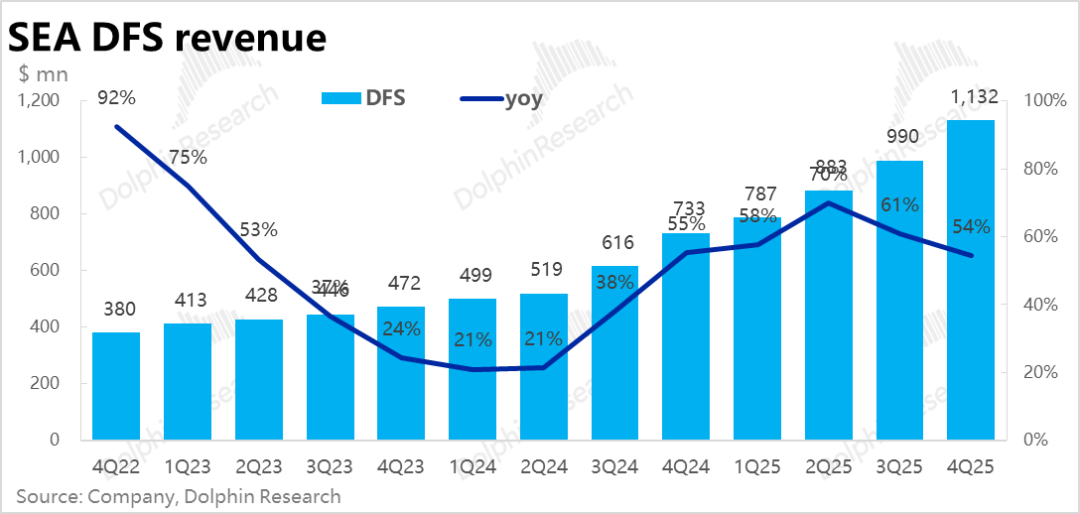

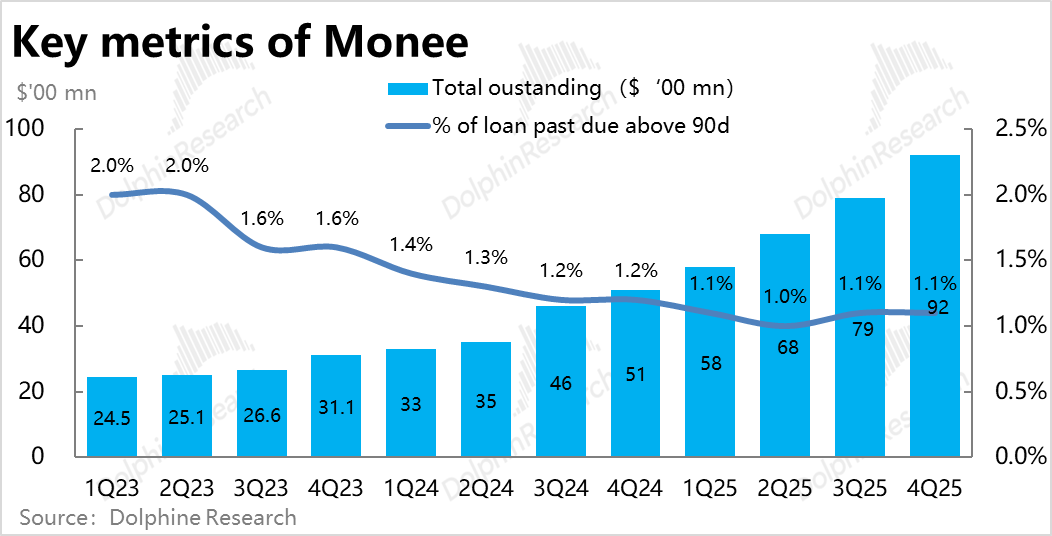

数字金融业务的核心指标——未偿还贷款总额达到92亿美元,同比大幅增长80%,显著高于卖方预期的84亿美元。同时,逾期90天以上的贷款坏账率保持在1.1%,与上一季度持平。以坏账损失计提占贷款余额的比例计算,坏账率同比和环比均有所收窄,显示公司在信贷质量与风险管控方面依然出色。但问题在于,随着业务向利率更低的客群和产品拓展,本季度该板块收入增速为54%(仍高于预期),与贷款余额的增长出现不匹配,这预示着板块利润率可能面临压力。

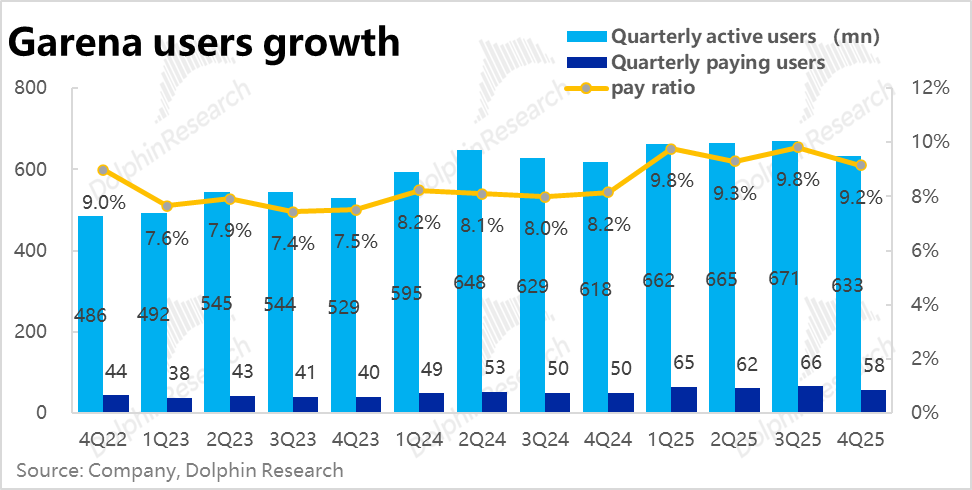

4、游戏业务(Garena)狂欢后的回落

继上一季度与《火影忍者》、《鱿鱼游戏》等热门IP联动取得亮眼成绩后,本季度Garena板块如期回归常态。游戏流水同比增长24%,与同样没有大型联动的2025年第二季度增速类似,略低于市场预期的25%。用户流失情况比预期更为严重,这在很大程度上是此前连续大型活动透支了玩家热情后的自然回调。

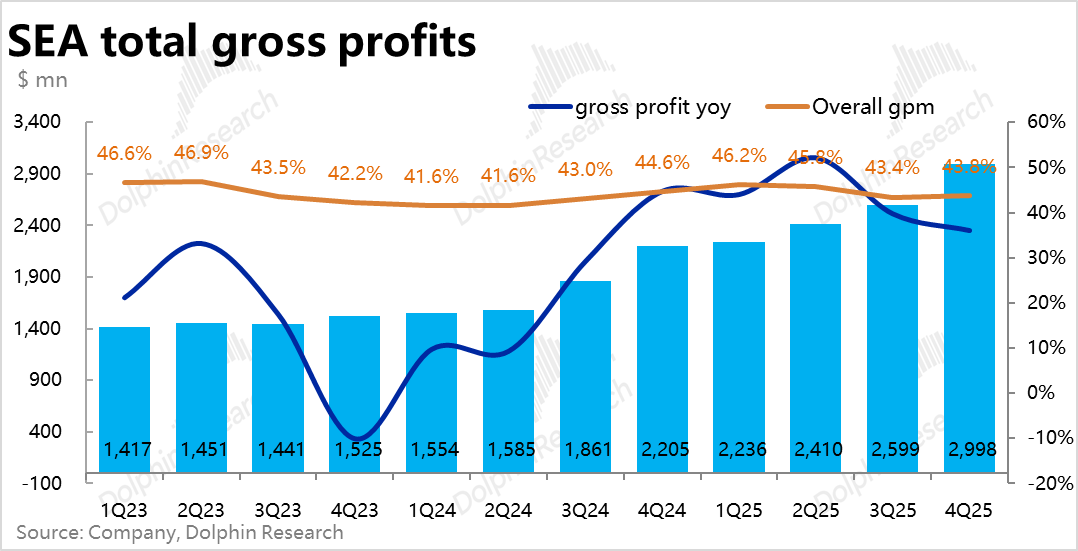

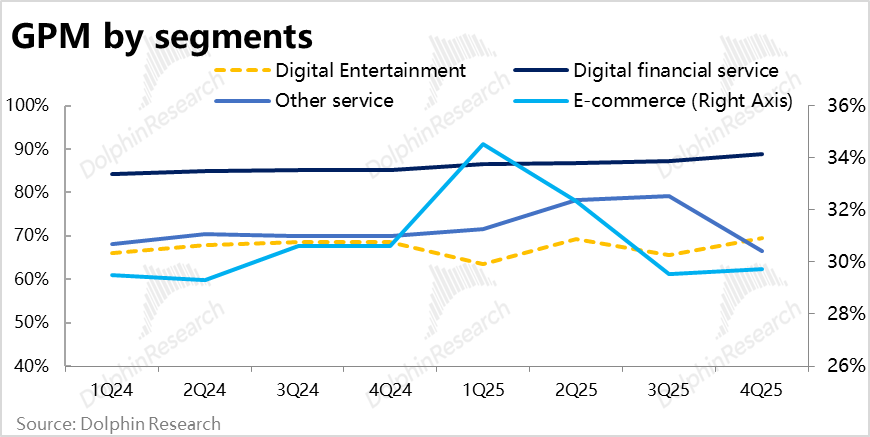

5、物流成本上升,电商板块拖累整体毛利率

由于电商和金融板块业务增长强劲,本季度SEA总收入达到68.5亿美元,同比增长38%(与上季持平),显著优于市场预期的30%增速。然而,公司整体毛利率同比收窄0.8个百分点至43.8%,低于市场预期。分业务看,游戏和金融板块的毛利率同比环比均在提升。整体毛利率下滑完全是由于电商板块自身毛利率下滑,且其收入占比进一步提高所致。考虑到电商变现率仍在提升,可以推断毛利率下降主要是物流成本增长更快导致的。

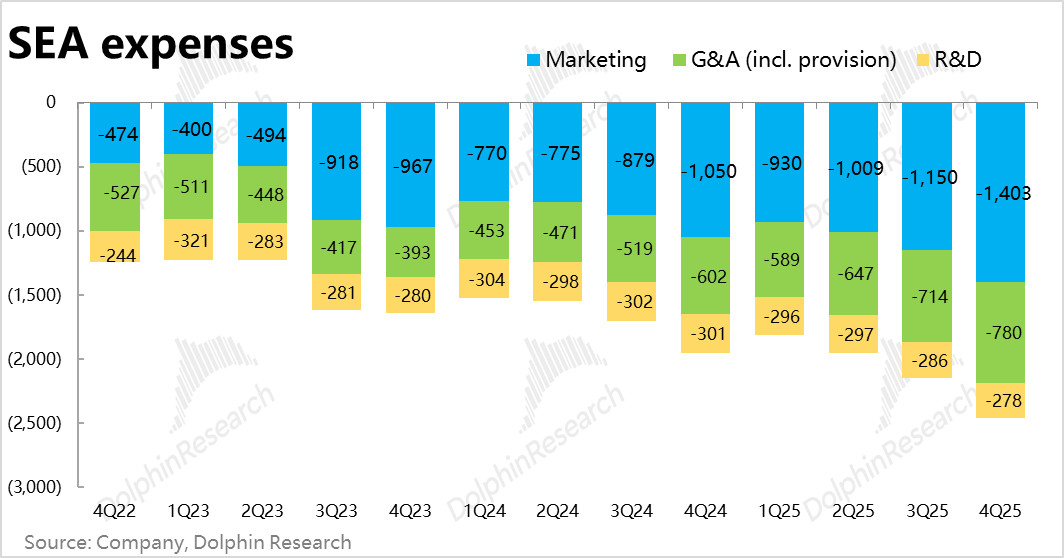

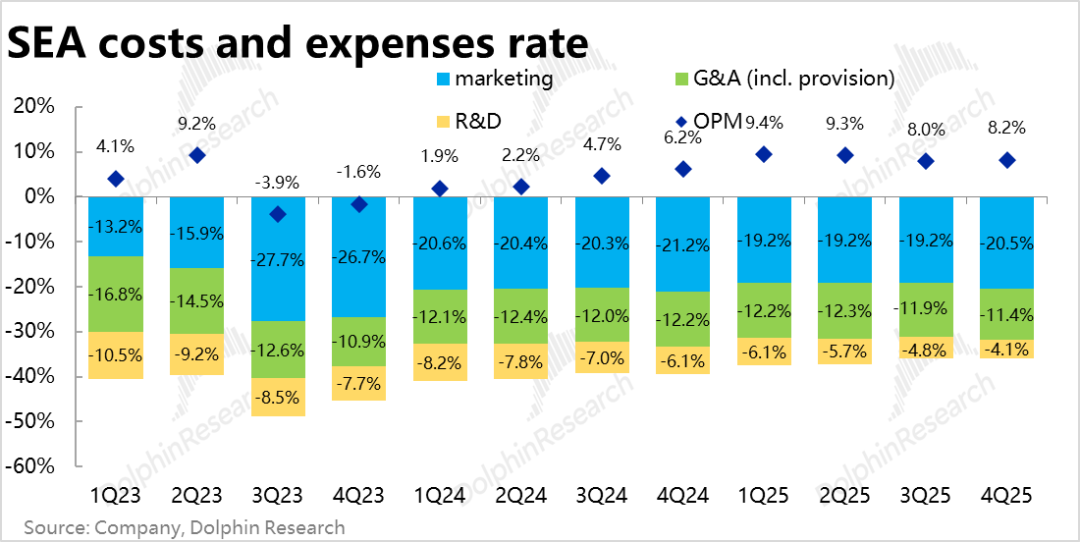

6、费用支出继续保持较高增长

公司的总运营费用本季度同比增长26%,虽然低于收入和毛利润增速,但比持更保守预期的卖方预测要高,这符合公司“以利润换增长”的策略。具体而言,费用超预期的主要来源是坏账损失计提,同比增长约80%。此外,营销费用同比增长34%,绝对增速依然较高,但与预期基本一致。分板块看,电商板块的总经营费用加速较为明显,从上一季度的同比增长15%提升至本季度的22%。金融板块的费用增长与贷款余额增速相匹配,但由于上述提到的收入与贷款增速错配,对利润率构成拖累。

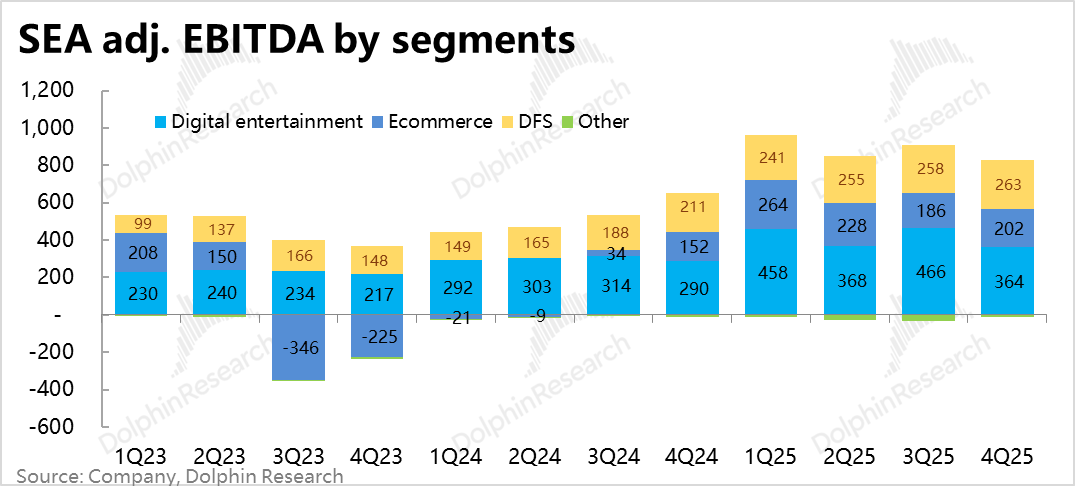

7、三大业务板块利润率均不及预期

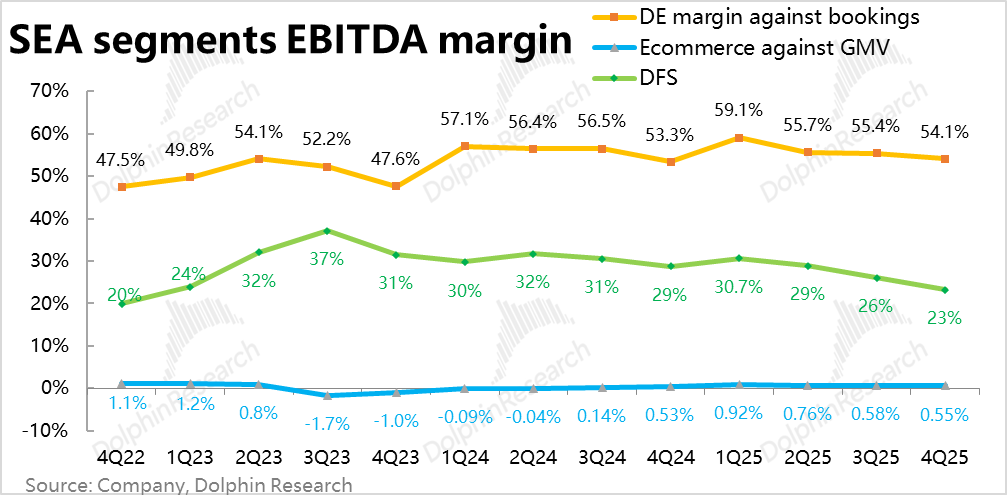

最终在利润表现上,本季度公司整体调整后息税折旧摊销前利润(Adj. EBITDA)为7.9亿美元,同比增长33%,增速并不算差,但落后于营收增速,且低于卖方预期的8.5亿美元。分板块看,三大业务的利润率均不及预期且有所下滑。其中,游戏业务的Adj. EBITDA同比增长约25%,与流水增速匹配,更多是市场预期偏高。金融业务则因拓展低利率业务,导致收入增速与业务量及费用增速错配。至于电商业务,利润下滑主要受物流和营销投入增长拖累。但按除以GMV计算,电商板块的利润率为0.55%,较去年同期的0.53%仍有微幅提升,更多是提升幅度放缓。

分析与观点

1、当季业绩与战略一致性

本次季报与上一季度情况相似,均在增长端有超预期的强劲表现,同时也因投入增加导致利润不及预期。这一表现与公司管理层多次强调的“将盈利重新投入增长”的战略态度是吻合的。实际的差距在于,投入对增长的拉动效果比预期更强,而对利润的侵蚀也比预期更严重。

2、市场逻辑与板块策略

当前市场环境的主要矛盾在于,投资者普遍不认可“用利润换增长”的逻辑。虽然这有利于长期增长潜力,但短期内资金明显更偏好立即可见的利润回报。

- 电商业务:Shopee当前的主要投入方向是通过提升物流效率来促进业务增长。具体措施包括:a) 降低免邮门槛;b) 提升物流时效,在东南亚多国实现部分订单当日达甚至即时达;c) 切入外卖行业,利用即时配送网络在印尼、泰国等市场开展餐饮外卖业务,市场份额已位居东南亚第二。

这一战略与全球电商同行类似,旨在通过更优的物流体验刺激用户下单频率、渗透更多商品品类,从而扩大潜在市场空间。随后再通过订单密度提升摊薄履约成本,释放经营杠杆和利润。该长期战略的正确性已被多次验证,但在物流产能增速快于业务量增长、导致利润率承压的阶段,逐利资金可能会暂时离场。更多行业资讯与趋势讨论可关注相关社区。

- 数字金融业务(Monee):保持着强劲的增长势头和稳定的资产质量。Monee正持续向生态外支付/信贷场景渗透,例如在泰国推出与ShopeePay账户联通的借记卡。未来很可能推出更多信贷产品以推动业务规模增长。但拓展新市场、新客群和低利润率业务,可能会对未来的坏账率和业务利润率产生影响。

- 游戏业务(Garena):产品线单薄、依赖《Free Fire》单一明星产品的问题依然存在。但通过成功的IP联动活动能够显著拉动用户和流水,这验证了SEA有能力通过持续运营延长核心游戏的生命周期。

3、估值与展望

客观从估值角度看,当前股价具备一定吸引力。但市场风险偏好较低,且公司历史上曾出现业绩波动,导致投资者信心有限。值得注意的是,在电话会议中,管理层指引2026年全年GMV增长仍可达到25%左右。然而,由于持续投入物流、VIP会员等项目,公司仅承诺电商板块的Adj. EBITDA不低于2025年水平,即利润可能同比无增长。这与市场此前普遍预期的利润率将继续提升(至少是增幅放缓)相悖,构成了主要的业绩风险点。

财报详细解读

一、Shopee电商:增长超预期加速

Shopee电商板块本季度增长表现强劲。GMV同比增长近29%,增速未放缓。订单量同比增长33%,环比加速4个百分点,清晰体现了物流建设对业务的带动作用。不过,高速增长伴随平均客单价同比下降4%。

营收方面,Shopee平台整体变现率达12%,同比提升0.7个百分点。其中佣金变现率提升1.4个百分点,物流相关VAS变现率下降0.8个百分点。在强劲GMV增长和变现率提升的双重驱动下,Shopee总营收(含自营)同比增长36%,其中核心平台型收入增速高达50%。

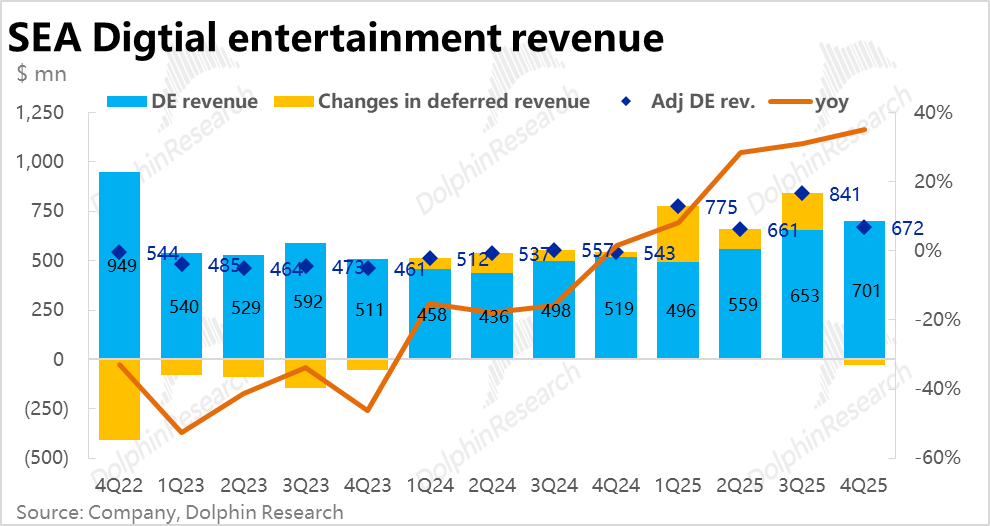

二、Monee数字金融业务:增长强劲,风控稳健

Monee金融业务增长势头迅猛。表内外未偿还贷款总额达92亿美元,显著高于预期,环比净增13亿美元,增速继续提升。板块收入为11.3亿美元,同比增长54%,仍明显低于贷款余额增速,体现了向低利率产品拓展的影响。资产质量方面,逾期90天以上坏账率稳定在1.1%,以计提坏账占贷款余额计算的坏账率同环比收窄,显示风控出色。

三、Garena游戏:联动热度消退后回归常态

游戏板块在上季度大型IP联动后,本季度回归常态。游戏流水同比增长24%,略低于预期。月活跃用户和付费用户数均环比下滑,付费率回落,用户流失情况比预期更明显,但属于活动热度透支后的正常回调。

四、履约成本拖累整体毛利率

在电商和金融业务强劲增长的推动下,SEA总收入同比增长38%,达68.5亿美元,远超预期。但公司整体毛利率同比收窄0.8个百分点至43.8%,低于预期。游戏和金融板块毛利率均有所提升,整体下滑完全由电商板块毛利率下滑及其收入占比提高所致,主要原因是履约成本增长快于收入增长。

五、费用保持高投入,电商板块加速明显

公司总运营费用同比增长26%,高于保守的市场预期。费用超预期主要来自坏账损失计提(同比增约80%)。营销费用同比增长34%,增速不低但与预期一致。分板块看,电商板块总经营费用增速从上一季的15%加速至本季的22%。

六、各板块利润率全面低于预期

本季度公司整体Adj. EBITDA利润率为11.5%,同比收窄0.4个百分点,低于预期的13%。总Adj. EBITDA为7.9亿美元,同比增长33%,但低于预期。分板块看:游戏板块Adj. EBITDA增25%,与流水增速匹配;电商板块利润率(除以GMV)为0.55%,较去年同期的0.53%仍有微升,但提升幅度不及预期;金融业务利润率为23%(除以收入),同比显著下降超5个百分点,主要受低利率业务拓展影响。

发表于 2026-3-4 05:07:32

|

查看: 144|

回复: 0

发表于 2026-3-4 05:07:32

|

查看: 144|

回复: 0