国内三大电商巨头中,京东率先发布了2025年第四季度的业绩。概括而言,这属于在足够低的预期下,大体达标的业绩表现。具体来看:

1、国补退坡,营收增长大跳水

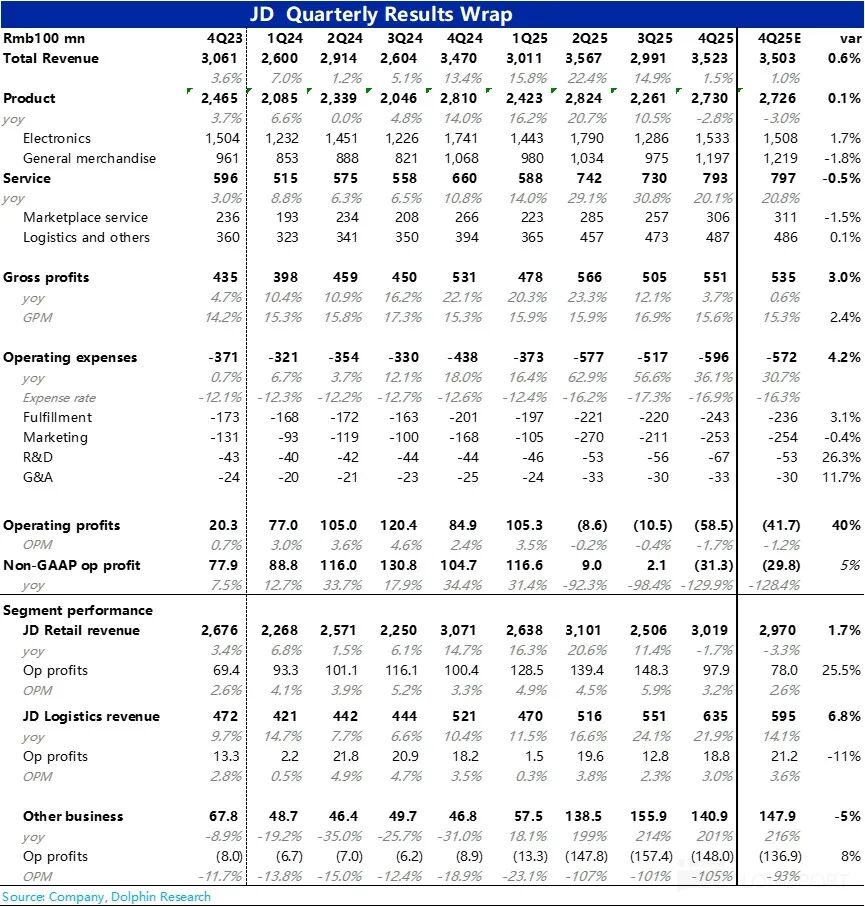

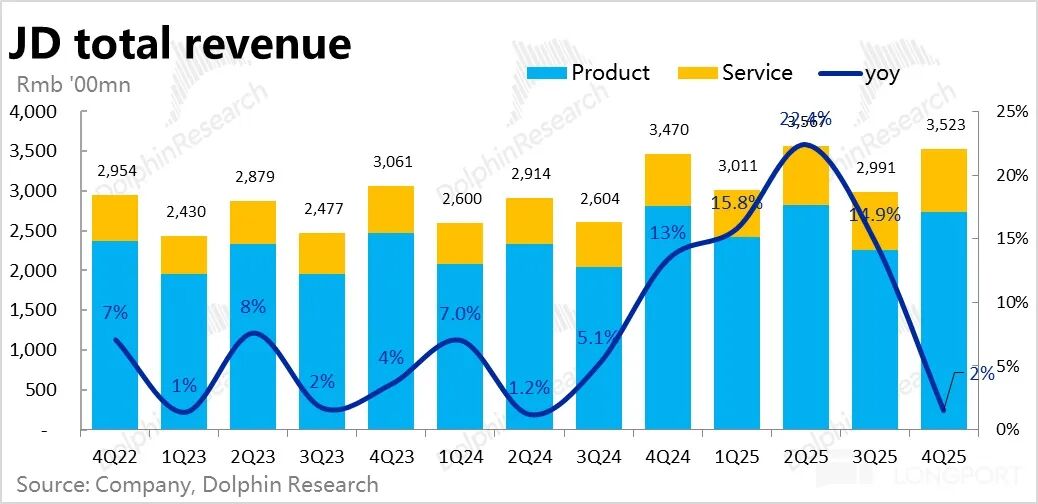

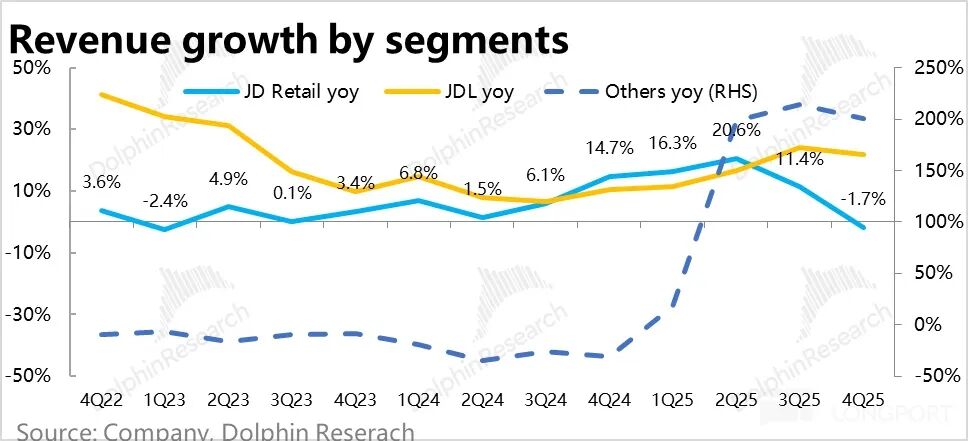

整体业绩上,本季京东总营收同比增长大幅下滑至1.5%,增速环比跳水超13个百分点。背后的核心原因是,此前京东是最受益国补利好的平台,打下了高基数,随着国补退坡,受到的冲击也最大。不过,由于市场已有充分预期,其实际表现反而比彭博汇总的卖方预期稍好一些。

2、通电产品成最大拖累,其他业务托底

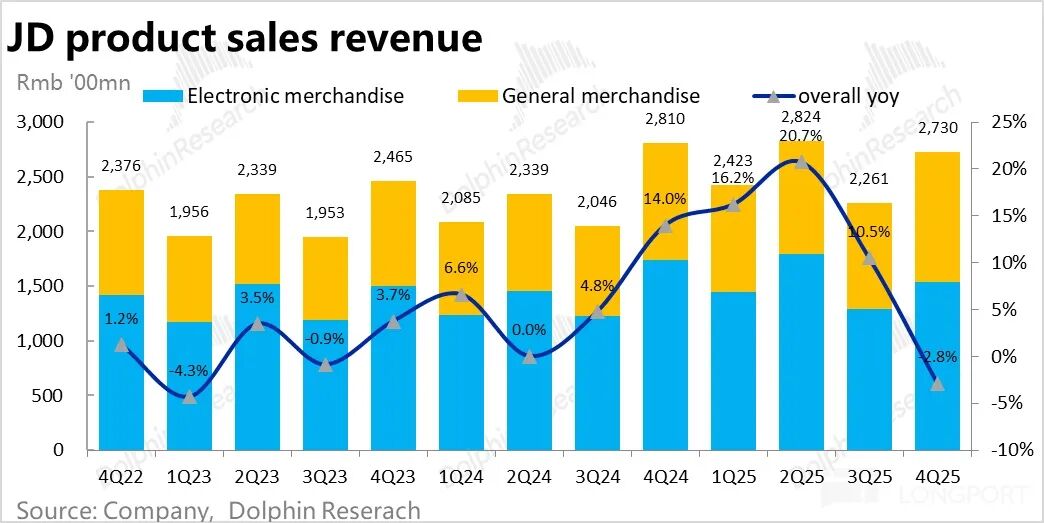

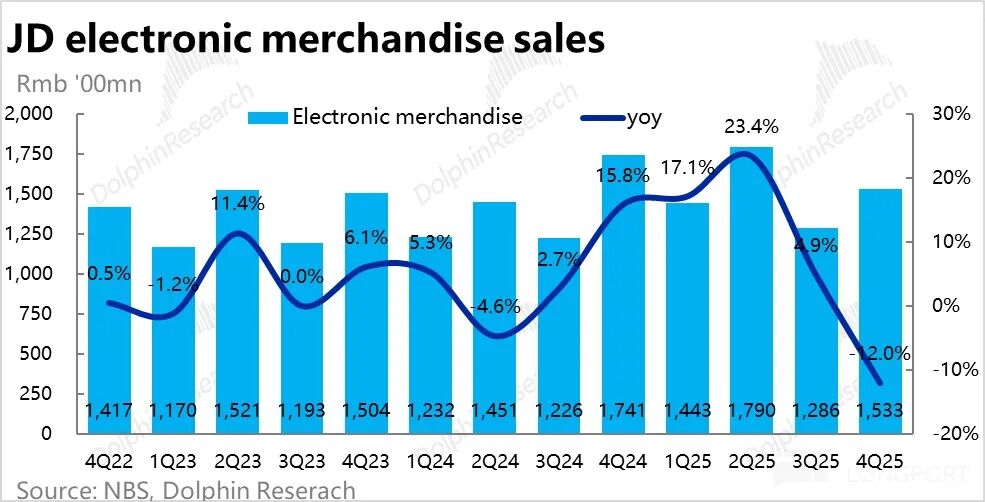

本季通电(电子和家用电器)产品销售增长大幅转负至-12%,是整体收入增长下滑的核心“元凶”。至于其他细分业务,虽然也受到通电产品交叉引流减弱的波及,营收增速均较上一季度有所放缓,但相对表现更为坚韧,起到了关键的托底作用。

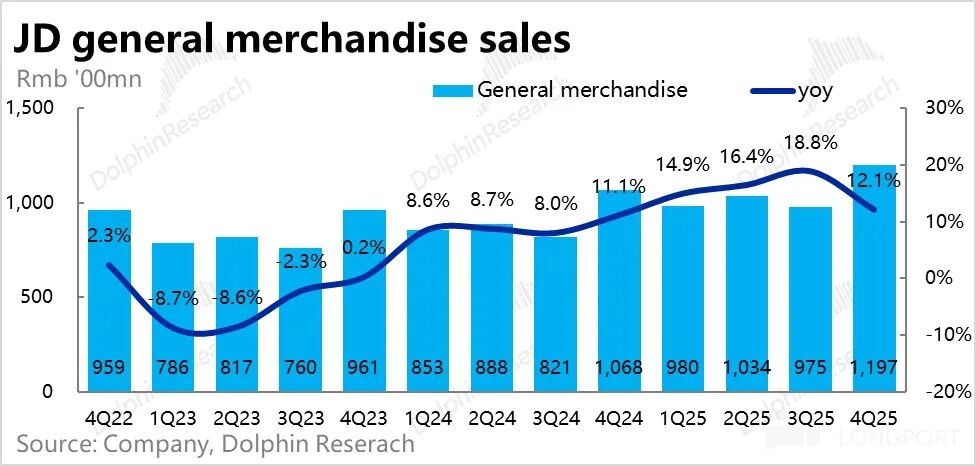

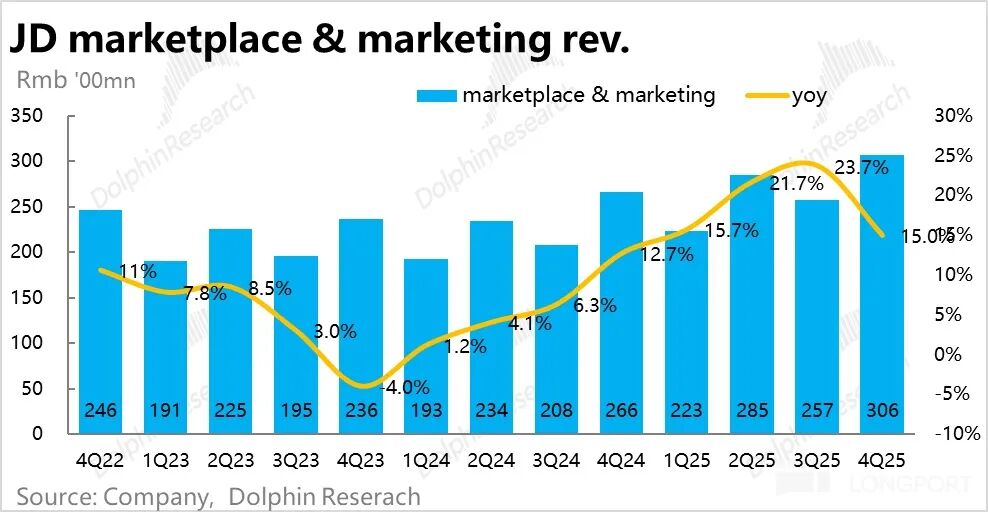

具体来看,一般商品销售增长12%,包括第三方(3P)商家平台服务和物流服务的服务型收入同比增长20%,表现都还算不错,也基本符合卖方预期。

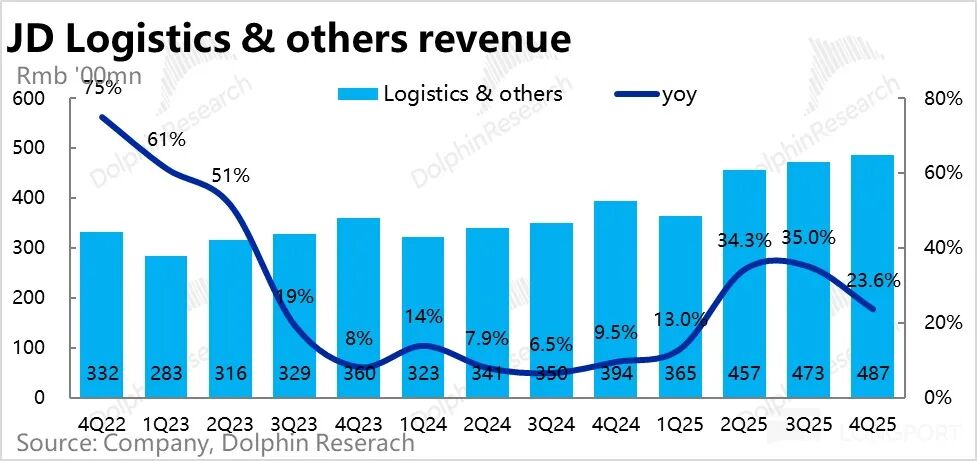

其中值得注意的是,物流性收入增速环比放缓近12个百分点,下降幅度仅次于通电产品。由此推测,其外卖业务的单量规模确实较前几个季度有所下降。

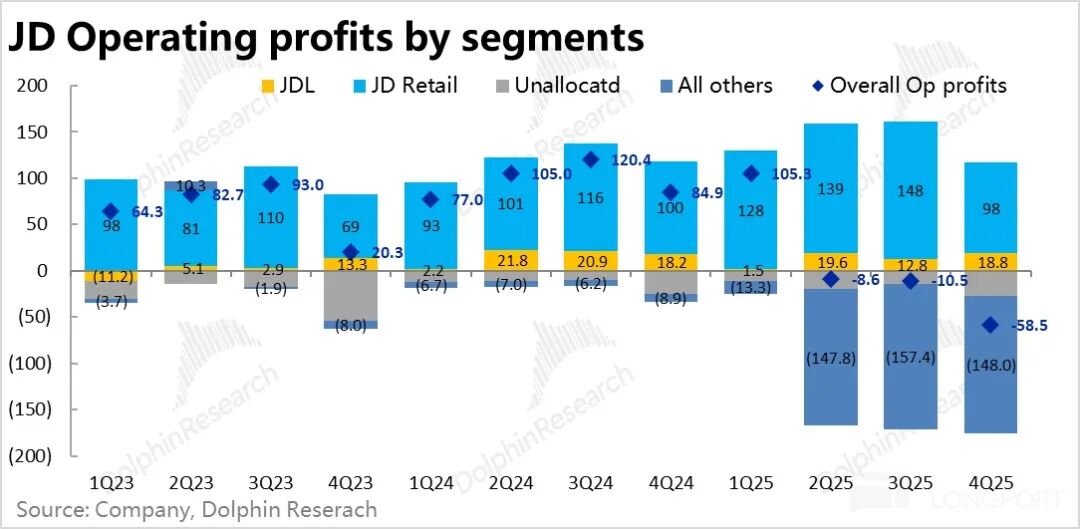

3、亏损额比外卖大战高峰时更多

本季按调整后口径计算,经营亏损约31亿元,是自2017年以来首次再度出现亏损,且比此前外卖投入高峰期的2025年第二、三季度亏损更多。但市场对此同样有充分预期,实际数据与彭博预期大体一致(按美国通用会计准则GAAP口径下的经营亏损明显更高且不及预期,主要是受本季约16亿元一次性无形资产摊销的影响)。

4、商城利润下滑,新业务减亏不及预期

分板块来看,本季亏损反而大幅扩大的根本原因有两方面:一方面,此前在国补红利期下盈利创下历史高峰的商城板块,本季度利润随着补贴退坡而同步下滑;另一方面,则是虽然预期外卖投入会减少,但新业务板块的亏损收窄幅度不及预期。

具体来看,京东商城经营利润为98亿元,同比下滑约2.5%,较今年前三个季度每季约130-150亿元的利润水平明显减少。但从预期差的角度看,实际数据比卖方更悲观的预期(78亿元)要好一些。

不及预期的“元凶”是新业务板块,其实际亏损达到148亿元,明显高于市场预期的138亿元,并未像预期那样因外卖投入减少而大幅减亏。

这背后的可能性是:要么是外卖及闪购业务的单量虽然下降,但实际补贴仍然不少;要么就是海外及其他新业务的投入超出了预期。具体原因需要关注公司电话会中的进一步解释。

5、成本和费用视角

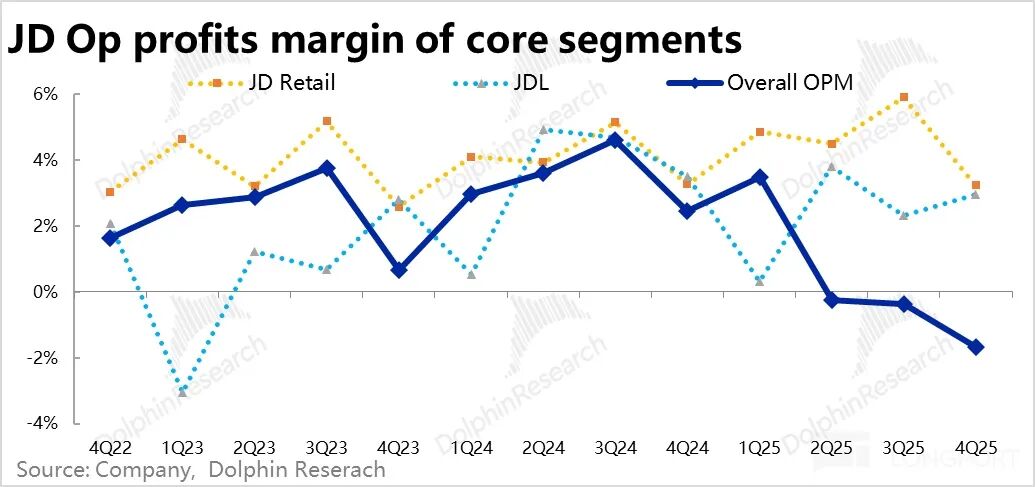

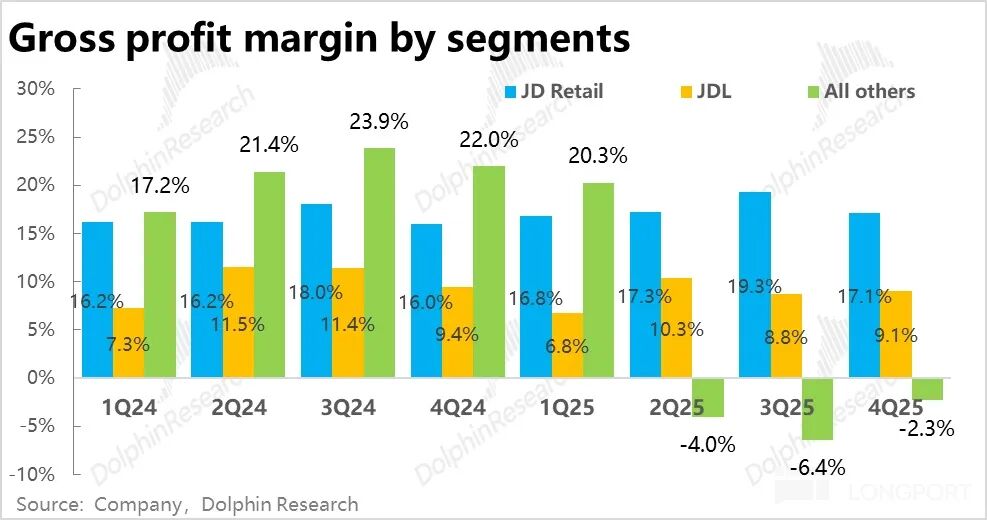

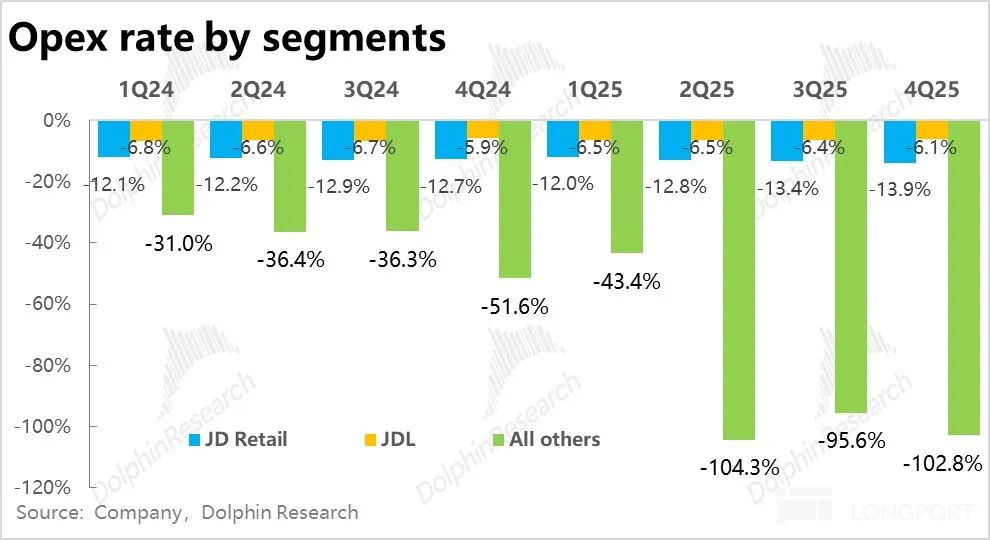

从分板块的视角看,虽然国补退坡,但主站(商城)的毛利率仍在走高(同比提升1.1个百分点),提升幅度与上一季度并无很大差距。其利润率的下降,主要是由费用增加所致(即自行出资补贴消费者,以替代之前的国补)。整个集团的情况类似,也是毛利率实际仍在提升,但因费用支出增加,最终拖累了整体利润。

从费用类型的视角看,主要是履约费用和营销费用的占比提升比较明显,这与因闪购业务产生的运费补贴(传统电商的运费成本可能也在提升)以及需要自行出资代替国补的情况是相符的。

6、股东回报慷慨,但持续性需关注

2025年全年,公司累计回购了约30亿美元股份并全额注销,相当于公司在2024年底股份总数的6%。同时,公司此次宣布2025财年的年度股息总额约14亿美元,股息与回购金额合计相当于公司发布业绩前市值的12%,无疑可算非常慷慨和可观的股东回报。

但需要注意的是,公司2025年自由现金流入仅为173亿元人民币,明显少于回购与分红的总金额。而2026年因主站利润大概率同比减少,若新业务仍处于巨亏状态,如此高额回购的持续性仍要打上一个问号。

海豚研究观点

1、当期业绩表现

从趋势和绝对表现来看,本期业绩无疑是相当差的。国补红利退坡后,营收增速直接从两位数的高增长,跳水至仅1.5%的近乎零增长。

利润方面,也因此前能以历史最高利润率持续“造血”的商城板块,在失去国补后开始利润下滑。在此情况下,公司仍未“收敛”,继续在闪购、海外业务、下沉市场等多处投入,导致新业务亏损收窄非常有限。公司也因此创出自2017年以来首次调整后经营利润亏损,可见情况之严峻。

2、背后的业务趋势和逻辑

1) 核心商城板块:由于国补退坡以及2024年第四季度至2025年下半年的高基数,至少在2026年上半年,京东的通电商品销售很可能会继续出现比较明显的下滑(本季下滑主要是家电变差,2026年手机很可能也会变成拖累)。同时,因公司需更多自行出资补贴,以及收入规模下降后经营杠杆减弱,商城板块的利润在2025年创出高点后,2026年全年很可能仍会同比下滑,趋势上依然偏负面。除非一般商品销售和3P业务在2026年能保持稳健甚至走强的增长,进而对冲通电销售走弱的负面影响。

2) 新业务投入态度:在主站红利期结束、赚钱能力边际变差的情况下,公司在新业务上的投入与亏损态度会如何变化,是另一个核心逻辑。从本次业绩来看,中短期内公司可能还是会维持比较积极的投入态度。一方面,虽然京东在外卖业务上已基本不再宣传,单量规模也大概率相比前几个季度有所走低,但此次亏损并未显著收窄,且公司在公告中明确表示,2026年目标是将整个即时零售业务(包括餐饮、非餐和七鲜超市)的市场占有率翻倍,暗示在这方面仍会维持相当规模的投入。另一方面,如上季度业绩提及的,京东重拾“京喜”品牌,再度尝试拓展白牌商品和下沉市场;本次也强调了商超领域的“百亿补贴”频道,计划3年投入200亿元。而在海外业务上的动作则更加频繁。据一些报道,其在欧洲的JoyBuy业务将进入投入期,涉及获客和物流建设等。

因而,新业务的总亏损虽会较2025年有所缩窄,但绝对值仍可能维持在单季几十亿到百亿多的水平。这使得公司处在核心业务造血能力下滑,而新业务却仍持续“失血”的负面叙事之中。

3、估值角度

我们从两个角度来看估值:一个是悲观预期下的底线估值;另一个则是中性预期下的相对合理估值。

- 保守估值:以包括新业务亏损在内的集团整体利润为基准。假设2026年没有较大额国补政策接力,导致通电商品收入负增长;同时经营杠杆减弱,商城板块利润率下滑,导致其利润额小幅负增长。而新业务亏损(包括外卖、京喜及海外业务),因外卖绝对亏损收窄,但海外业务投入与亏损会加大,两项合计后,预期新业务亏损在2026年为400亿元。合计集团净利润约200亿出头(不做任何调整),对应京东发布业绩前不到2500亿元的市值,可以说并不算很便宜。从这个严格角度看,股价还有进一步下行的空间。

- 中性估值:以核心商城板块的经营利润为基准,则当前市值对应约仅6倍市盈率(PE)。再考虑到公司同样有非常可观的股东回报,回购与分红合计对应约市值的12%-14%,对市值底部也有相当的支撑作用。

总体来看,京东目前无疑正处在业绩趋势和估值的底部区间。可能的修复机会,如前所述,主要取决于公司在新业务上“四处撒钱”的状态收敛的速度。

好在,公司在电话会上明确表示,2025年外卖投资已是峰值,2026年会下滑;同时国补在2026年回归后,虽然幅度下降、标准提升,但相比四季度的明显缩量还是有很大改善。核心品类通电产品在2026年上半年的增速将会确定性修复。

在业绩有望“出坑”的情况下,京东的估值就有机会得到明显修复。

本季度财报详细解读

一、国补反噬如期到来,自营零售收入转为负增长

1、自营零售业务本季收入2261亿元,同比转跌2.5%,跑输了10-11月间线上实物零售约+3%的行业增长。背后原因是国补退坡及去年同期高基数下,通电类尤其是家电产品的销售明显萎缩。京东作为此前最受益的平台,如今受到的反噬也最大。不过这个情况早已被市场知晓并充分消化,表现虽差但与市场预期增速是一致的。

具体来看,通电产品销售收入同比显著减少12%,深度负增长但也与预期大体相同。根据国家统计局数据,规模以上家电类销售在10-11月同比减少了14%-19%。但由于同期手机等通讯产品仍处于销售高峰,同比增速在20%以上,部分减轻了家电类下滑的影响。

相比之下,在商超和服饰品类的带动下(商城业务的线下门店数量相比上季再增加约6家,JD Fashion栏目内入驻品牌数超1000),一般商品销售同比增长近12%,虽然也有所放缓(基数走高及通电产品引流减少),但仍保持着两位数的稳健增长。

2、服务收入虽也放缓,但更显坚韧:此外,服务型收入同样起到了托底效果。其中,佣金和广告营收增速为15%,虽然因平台整体流量下滑(自营业务负增长),增速环比也明显放缓,但幅度上看,自营零售增速环比下降近14个百分点,佣金与广告收入增速则放缓了不到9个百分点。由此可见,京东的第三方(3P)商家生态和变现能力仍在边际提升中。

包括京东物流和闪购配送收入的物流性收入本季同比增长近24%,较此前外卖投入高峰期35%左右的增速有不小的下降,这隐含了京东外卖及闪购的业务量确实是环比有所下滑。

整体来看,随着国补及外卖的引流效果双双下降,本季总营收增速从上季的15%跳水至仅1.5%。结构上,则是由一般商品、3P业务和物流等其他业务尚可的增长,为大幅下跌的通电销售托底,勉力保住了总营收的正增长,也与市场预期大体相当。

二、商城利润如期下滑,新业务亏损却未如期收窄?

从业务板块视角来看:

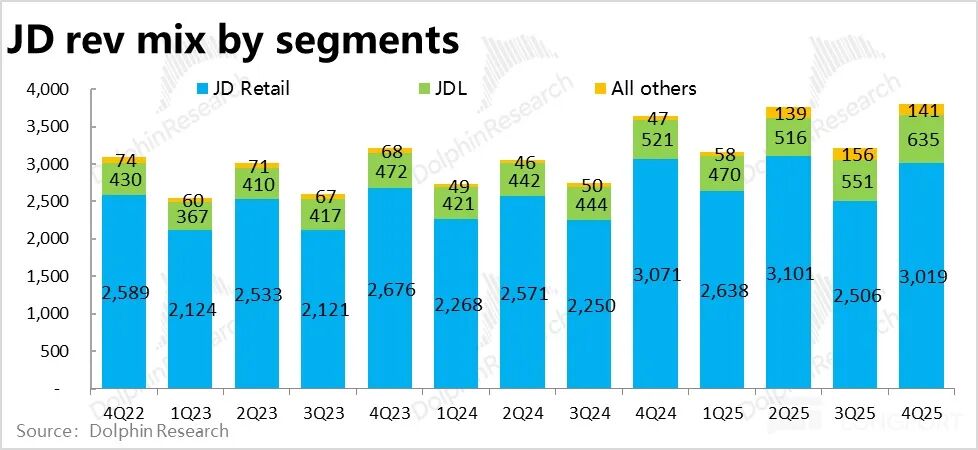

1)核心板块——京东商城营收,同样在通电产品的拖累下,收入增速转负至1.7%,但比彭博一致预期稍好。

2)京东物流(JDL)收入同比增长21%,边际略有放缓,但仍算得上不俗。结合京东物流自身的业绩公告,增长主要来自集团内部即时配送业务的带动(第四季度京东物流收购了达达的即时配送业务),而外部客户收入则基本没有增长。

3)包含外卖业务的新业务板块,本季收入141亿元,相比上季的156亿元有所下滑,略低于市场预期。可以推测,大概率也是受外卖业务体量和收入贡献下降的影响。

利润方面,本季集团整体GAAP口径下经营亏损高达58.5亿元,比外卖投入高峰的2025年第二、三季度亏损还要严重。根本原因就是,此前在国补红利期下盈利创历史高峰的商城板块,本季度随着红利退坡,利润开始下滑,同时新业务亏损也居高不下。

分业务板块来看:

1)京东商城经营利润98亿元,同比下滑约2.5%,较今年前三个季度每季约130-150亿元的利润明显减少。不过从预期差角度,彭博一致预期的利润更低(78亿元),倒也没有市场担忧的那么差。

2)京东物流本季的经营利润同样略低于预期,在收入同比增长不俗的情况下,利润仅微增3%。这基本也是受闪购及外卖配送补贴(利润率较低乃至亏损)的拖累。

3)本季利润相比预期最差的是新业务板块,实际亏损148亿元,明显高于市场预期的138亿元。业绩发布前,由于预期外卖投入和单位经济模型(UE)优化,市场普遍预期新业务亏损会有较明显收窄,但实际仅环比减少不到10亿元。

要么是外卖及闪购的单量虽然下降,但仍维持着不低的补贴以保住单量规模底线;要么就是海外和其他新业务的投入比预期的更多。具体需关注电话会中的进一步解释。

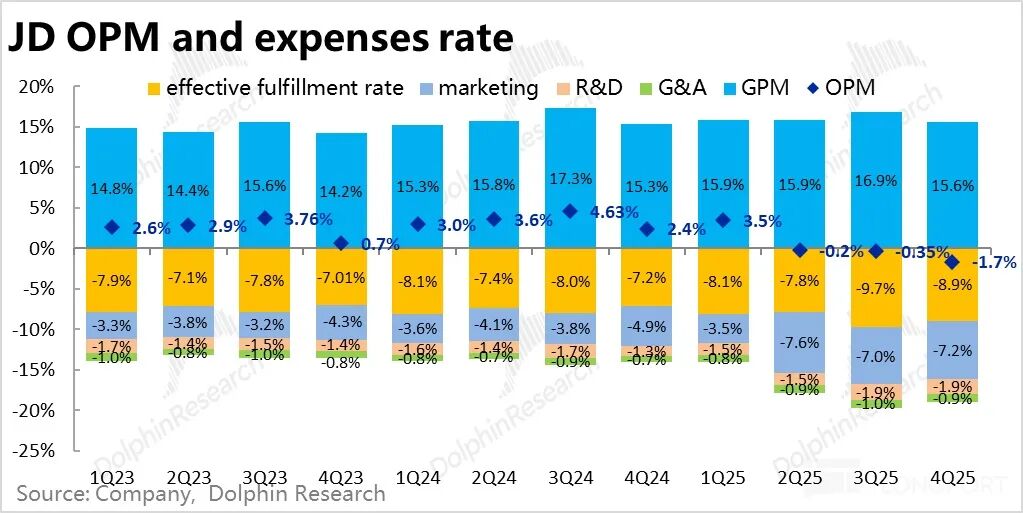

三、毛利继续走高、费用率恶化,更多是支出确认问题

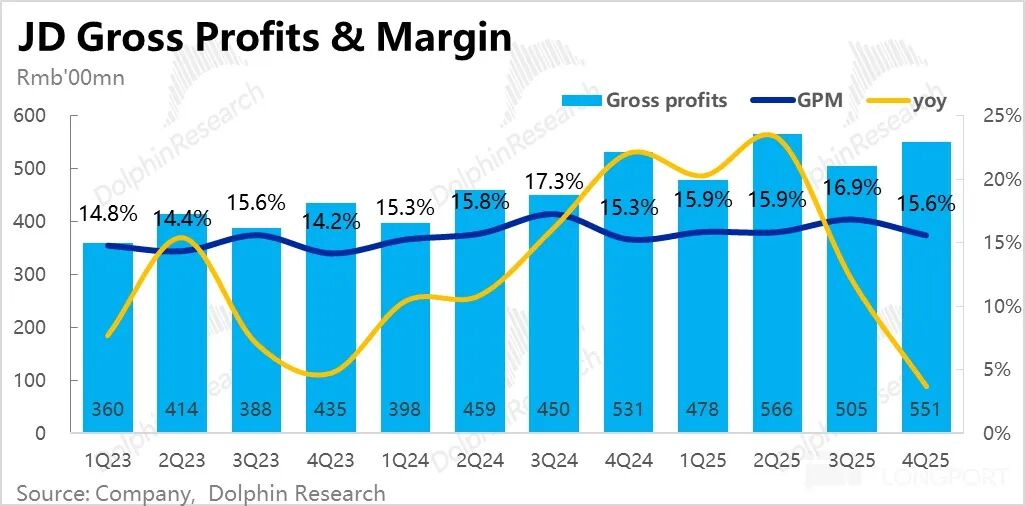

从成本和费用角度来看,首先本季整体毛利率为16.9%,同比并未下滑反而小幅走高0.3个百分点,这有些让人意外。但细究之后发现,这只是公司将更多支出确认在了费用端的结果。

分板块深入来看,虽然国补退坡,但主站(商城)的毛利率仍是走高的,本季同比走高1.1个百分点,提升幅度和上季并无很大差距。商城板块利润率的下降,是由于费用增加(即自行出资补贴消费者以代替国补)。

另一个原因是,新业务的毛利率从上季的-6.4%明显收窄至-2.3%。同样是把更多支出确认在了费用端,没有实质上的差别。

费用层面,先从分板块看:

1)京东商城的经营费用率为13.9%,同比走高1.2个百分点,比毛利率提升的幅度更高,因而其经营利润率略微下滑。

2)新业务情况如上文提及,虽然毛利率环比有明显改善,但费用率从上季的96%明显提升至103%,所以最终新业务板块的经营亏损率反而是环比扩大的。

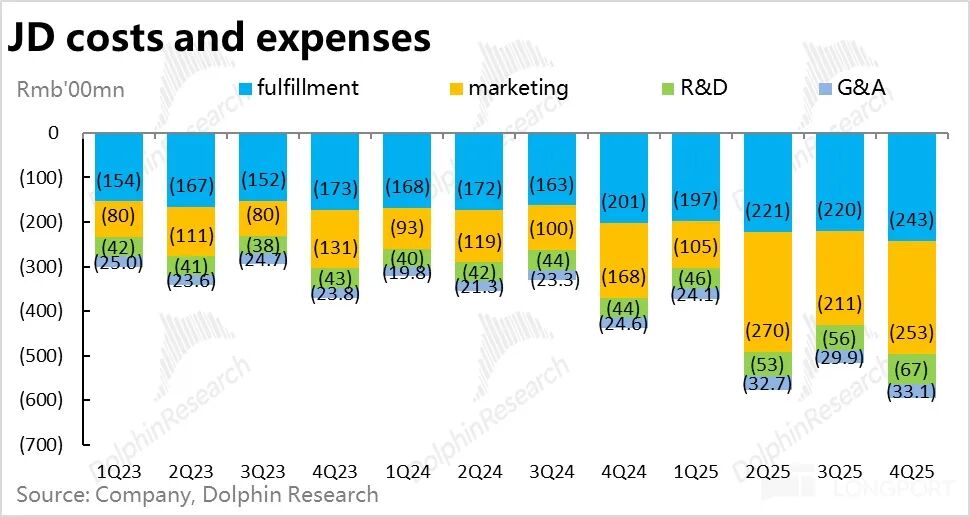

分费用类型来看,本季整体经营费用共支出609亿元,同比增长36.5%,实际上较2025年第二、三季度的费用增长速度是下降的,但因营收增长也大幅降速,费用率是略有扩张的(环比+0.1个百分点)。

其中,主要是履约费用和营销费用的占比提升比较明显,和上文提到的闪购运费补贴、自行出资补贴代替国补的情况是一致的。

另外,研发费用支出也异常大幅走高,但海豚君猜测可能是因本季确认了近16亿元无形资产摊销的影响。

出于同样的原因,本季度调整后的经营亏损约31亿元,和市场预期大差不差。而GAAP口径下的亏损高达58.5亿元,比预期多出近17亿元,基本就是上述一次性资产摊销的影响。

对于关注企业战略与市场分析的朋友,此类深度财报解读是理解商业决策和行业动向的绝佳材料。更多商业、科技和互联网领域的深度分析,欢迎访问云栈社区,与广大开发者和行业观察者一起交流探讨。同时,对于从事产品、运营或市场相关工作的专业人士而言,深入理解像京东这样的头部电商平台的财务表现与战略抉择,对于自身的业务分析与决策也极具参考价值。

发表于 2026-3-9 04:55:05

|

查看: 151|

回复: 0

发表于 2026-3-9 04:55:05

|

查看: 151|

回复: 0