最近,牛津大学机器学习研究小组(Machine Learning Research Group)与牛津曼量化金融研究所(Oxford Man Institute of Quantitative Finance)发布了一篇重磅研究论文 《Deep Learning for Financial Time Series: A Large-Scale Benchmark of Risk-Adjusted Performance》(发布于2026年3月2日)。

该研究团队进行了一次大规模的系统性评测,测试了多种先进的深度学习模型在2010年至2025年间的表现。测试覆盖了期货、债券、外汇、大宗商品及股指等多个金融市场。

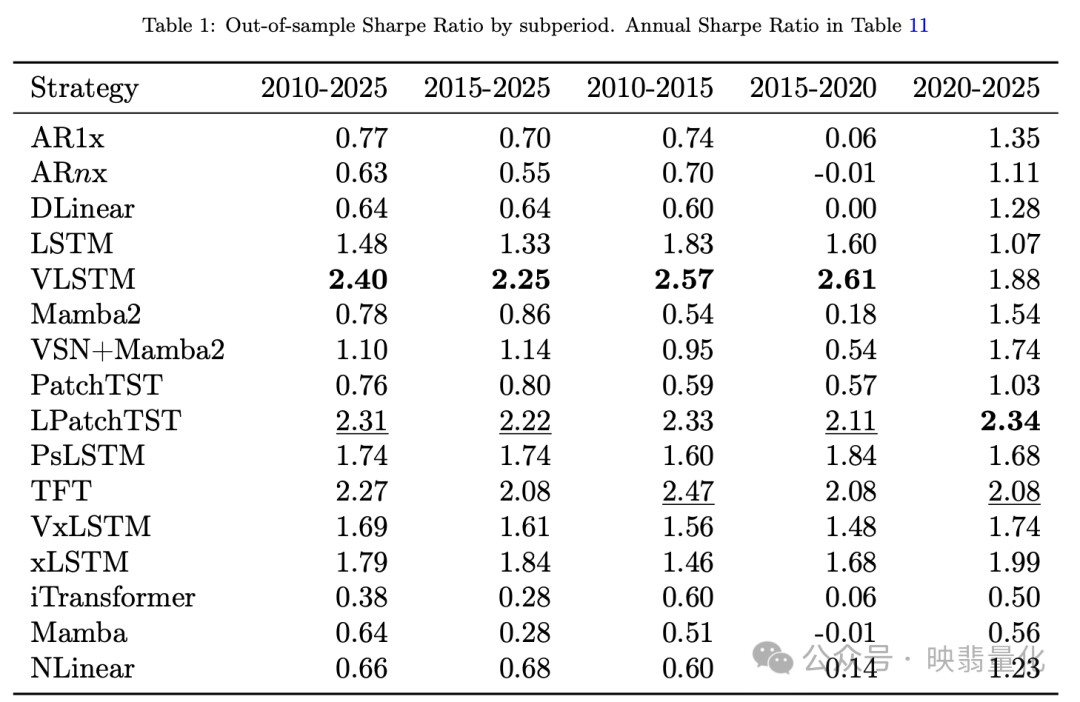

研究的核心结论相当明确:那些具备更强记忆能力与特征选择能力的模型,在应对充满噪声的金融市场时,表现要远优于其他模型。 其中,VLSTM 在综合表现上拔得头筹,而 xLSTM 则在承受交易成本的韧性方面展现出了最强的实力。

核心亮点与关键发现

📊 VLSTM 夺得综合性能冠军

VLSTM 在整个评测周期内的年化夏普比率最高达到了 2.40。更重要的是,它在不同的市场环境(如2010-2015、2015-2020等子周期)下均保持了强劲且稳定的表现,展示了其卓越的适应能力。

🛡️ 下行风险保护能力是关键

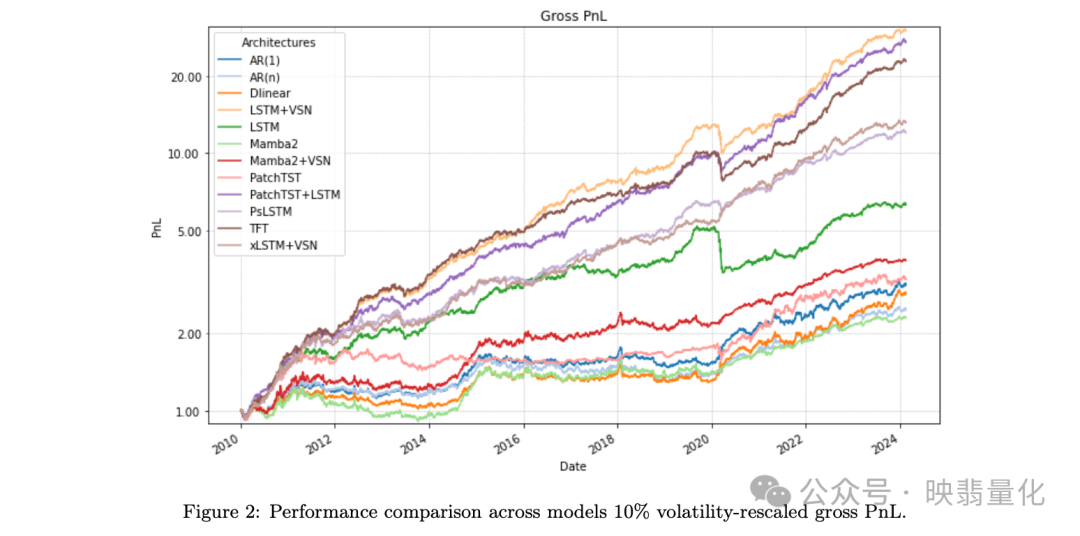

当评估模型的最大回撤、尾部风险以及在市场最糟糕时期的表现时, VSN+xLSTM 和 LSTM+PatchTST 这类组合模型表现出了异乎寻常的稳健性。这意味着在实盘交易中,控制亏损和抵御极端行情的能力与获取收益同等重要。

💸 交易成本是“试金石”

研究引入了一个关键指标——盈亏平衡交易成本缓冲(breakeven transaction cost buffer)。xLSTM 在这方面拥有最大的缓冲空间。这表明,一旦将现实中无法避免的交易摩擦(如手续费、滑点)考虑在内,xLSTM 的策略表现最具持久力和实战价值。

🧠 模型偏置胜过单纯规模

一个极其重要的发现是:专门为学习金融时间序列中稳定结构而设计的模型(具有特定归纳偏置),其表现击败了许多通用的、参数规模更大的 Transformer 和状态空间模型(如Mamba)。这提醒我们,在量化交易领域,针对问题特性定制模型架构,往往比盲目追求模型复杂度更有效。

📉 线性模型显得力不从心

AR1、DLinear、NLinear 等线性模型虽然在某个短暂时期内可能表现尚可,但从长期来看,它们缺乏可靠性和稳定性,难以在复杂的非线性市场环境中持续创造价值。

真正的启示:超越对收益的单一追求

这项研究给我们最深刻的启示或许是:停止对绝对收益率的过度痴迷。能够在残酷的市场中长期生存并胜出的模型,必然是那些能够有效控制回撤、抵御尾部风险,并且在市场状态切换和真实交易成本的双重考验下依然保持韧性的模型。这,正是深度学习在金融领域能够发挥其真正威力的方向。

论文信息:

- 标题: Deep Learning for Financial Time Series: A Large-Scale Benchmark of Risk-Adjusted Performance

- 作者: Adir Saly Kaufmann, Kieran Wood, Jan Peter Calliess, Stefan Zohren

- 机构: Machine Learning Research Group, University of Oxford; Oxford Man Institute of Quantitative Finance

- 论文链接: https://arxiv.org/abs/2603.01820

这项研究为金融时间序列预测和算法交易领域提供了极具价值的基准和洞见。对深度学习模型在实战中的表现感兴趣的朋友,可以深入阅读原论文。如果你希望与其他开发者交流机器学习在金融科技中的应用,欢迎来 云栈社区 的相关板块参与讨论。 |  发表于 2026-3-12 06:51:06

|

查看: 179|

回复: 0

发表于 2026-3-12 06:51:06

|

查看: 179|

回复: 0