一则突如其来的涨价公告,在半导体业界激起了不小的波澜。

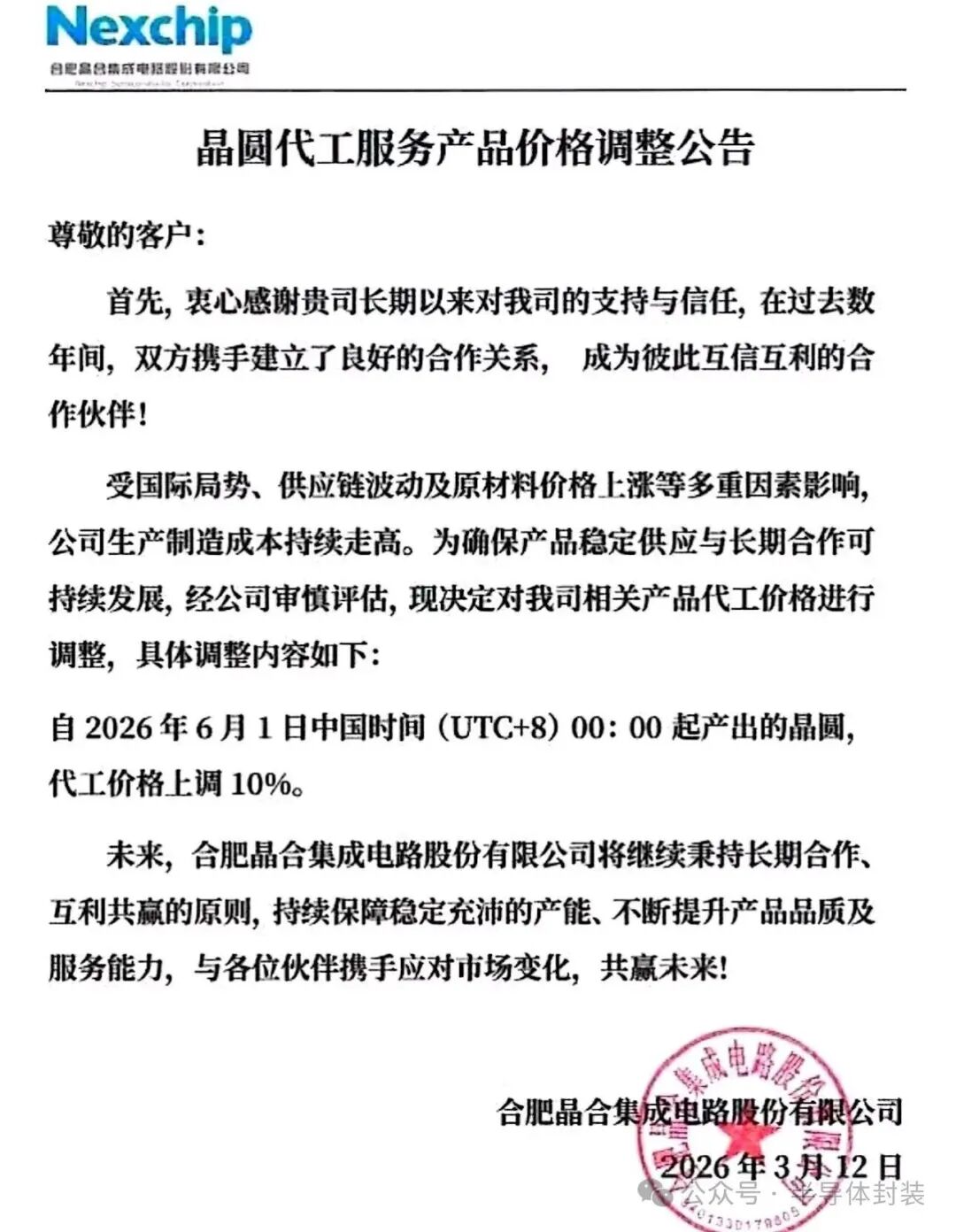

国内晶圆代工龙头企业合肥晶合集成电路股份有限公司(Nexchip)于2026年3月12日,正式向客户发布了关于调整晶圆代工服务产品价格的公告,这标志着新一轮的成本压力开始向上游传导。

公告内容非常明确:自北京时间(UTC+8)2026年6月1日00:00起产出的晶圆,其代工价格将统一上调10%。留给下游客户和市场的价格缓冲期仅有两个多月,业内普遍预期,这或将引发一波集中提前拉货和订单规划调整的连锁反应,以规避后续的成本上涨压力。

涨价背后的多重推手与行业逻辑

这次全面提价的动因,在公告中已清晰点明:国际局势持续动荡、全球供应链波动加剧、核心原材料价格攀升等多重外部压力,共同推高了生产制造成本。成本高企已成为既定事实,涨价似乎成了一道必选题。

但换个角度看,这不仅是成本压力的被动传导,也体现了公司维护长期合作稳定性的主动策略。经公司审慎评估后,此次调价的核心目的被定位为“确保产品稳定供应与长期合作可持续发展”。这透露出一个关键信号:国内晶圆代工行业的定价逻辑,正逐步从纯粹的市场竞争,转向更多考虑成本结构和长期供应链稳定性的新平衡点。

业绩与实力:涨价的底气何来?

敢于在市场需求仍存压力的背景下宣布全面涨价,晶合集成的底气首先来自于其扎实的业绩表现。

根据其2025年业绩快报,公司全年实现营收108.85亿元人民币,同比增长17.69%;归母净利润达到6.96亿元,同比大增30.66%。亮眼的财务数据为此次价格调整提供了坚实的支撑。虽然扣非净利润因研发投入、财务费用阶段性上升等因素有所下滑,但核心经营的基本盘依然稳健。

更深层次的底气,则源于其产能规模与技术实力的行业话语权。

目前,公司现有三座工厂均处于满产状态,制程覆盖范围从150nm延伸至28nm,能够提供多样化的代工服务。其在特定细分市场已占据领先地位:LCD驱动芯片的代工市占率位居全球第一,安防CIS(CMOS图像传感器)的出货量在国内市场排名首位。尤其值得注意的是,CIS相关业务的营收占比,已从2023年上半年的约4%快速提升至2025年的超过20%,成为公司增长最快的品类。

扩产与研发:加速国产化替代进程

宣布涨价的同时,晶合集成的产能扩张与技术研发也在同步加速,这构成了其长期发展的另一重逻辑。

总投资高达355亿元人民币的四期项目已于2026年1月启动。该项目将在合肥建设月产能达5.5万片的12英寸晶圆产线,重点布局40nm及28nm核心工艺节点。预计该产线将于2026年第四季度投产,并在2028年第二季度实现满产。

在技术研发方面,公司已联手客户完成了28nm多个工艺平台的开发。其55nm CIS及逻辑芯片、40nm高压OLED驱动芯片均已实现批量投产,更为先进的28nm逻辑工艺良率据称已达到92%的水平。持续的研发投入和工艺突破,是其参与更高层次市场竞争、推动国产芯片自给率提升的关键。

行业影响与市场格局展望

此次涨价并非孤立事件,可以看作是此前部分产品价格调整的延续和升级。作为全球第十大、中国大陆第三大的晶圆代工厂,晶合集成的价格策略调整,其影响将是多维度的。

首先,直接提升公司自身的盈利能力,改善毛利水平。

其次,在成熟制程(如40nm、55nm等)领域,可能起到一定的价格引领作用,带动整体代工价格向成本线回调。

最深远的影响或许在于产业层面:成本上升的压力将沿着半导体产业链逐级传导,客观上可能加速下游终端企业对国产供应链的验证与采纳,进一步推动整个产业链的自主可控进程。

从上图的行业排名数据来看,晶合集成(Nexchip)在2025年第四季度位列全球第十。尽管面临部分订单延后的短期压力,但其在大陆本土化红利下的长期增长潜力依然被市场所看好。此次涨价决策,正是在复杂的市场环境与自身发展战略之间寻求平衡的一次关键落子。

对于芯片设计公司、终端设备厂商乃至整个电子信息产业而言,如何消化这部分新增的成本,并重新规划未来的供应链策略,将成为接下来需要认真思考的课题。欢迎在云栈社区继续探讨半导体行业的最新动态与技术趋势。

发表于 2026-3-15 15:28:51

|

查看: 355|

回复: 0

发表于 2026-3-15 15:28:51

|

查看: 355|

回复: 0