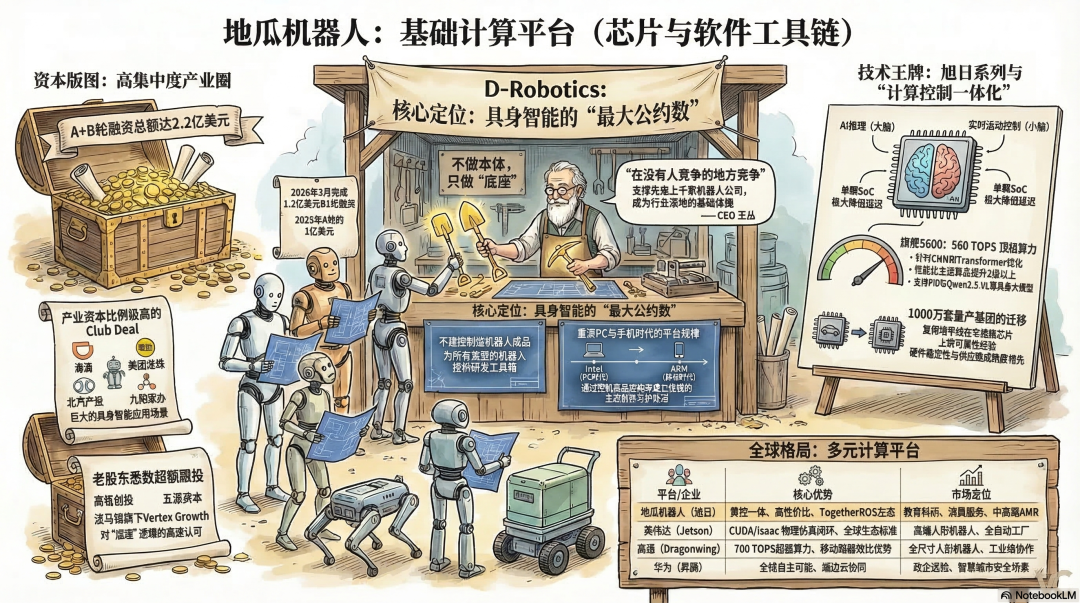

2024年从地平线拆分出来的地瓜机器人(D-Robotics)最近完成了B1轮融资1.2亿美元(累计融资额达2.2亿美元),本轮融资呈现出典型的“Club Deal”特征。投资方包括沙特Prosperity7(全球化资源)、北汽产投(场景协同)、美团龙珠与滴滴(物流/配送应用场景)等。值得注意的是,投资者并非在押注某个“身体”形态的赢家(例如人形机器人 vs 四足机器人),而是在下注“通用计算底座”。无论未来哪种机器人本体形态最终胜出,作为基础设施提供商的地瓜机器人都能通过规模效应获益。

一、产业范式重构与地瓜机器人的战略锚点

当前,机器人产业正经历着从“单体智能”向“具身智能”(Embodied AI)的根本性范式重构。计算平台已经进化为集感知、端侧推理、实时控制与物理仿真于一体的“神经中枢”。这一演进对算力架构提出了近乎矛盾的要求:既要具备处理VLA(视觉-语言-动作)大模型的高吞吐量,又必须兼顾与物理世界交互所需的确定性低延迟。

地瓜机器人的核心定位

地瓜机器人明确地将自身定位为“具身智能时代的卖铲人”。在技术路径尚未完全收敛的窗口期,它选择避开竞争激烈的机器人本体赛道,专注于提供软硬一体化的通用计算底座。这一战略的核心在于,通过解决行业内“重复造轮子”的底层共性痛点,成为推动具身智能产业落地的“最大公约数”。

- 去风险化的平台战略: 参照PC时代的Intel与移动时代的ARM,终端本体赛道(如人形、双足机器人)目前技术路线多元且快速迭代,投资单一本体形态面临极高的技术风险。地瓜机器人通过提供底层基础设施(Infra),规避了“盲赌”特定形态的确定性风险,转而通过构建生态粘性来捕获长周期的发展红利。

- 战略灵活性与资源复用: 从地平线独立出来后,地瓜机器人不仅能复用其在车载领域超千万套出货积累的“车规级”高可靠性设计与供应链优势,更能针对机器人特有的“算控一体”需求进行底层架构重构,从而填补了通用GPU与传统微控制器(MCU)之间的算力与功能断层。

这种独特的定位,使地瓜机器人成为了具身智能领域中一个稀缺的“确定性卡点”,为其在资本市场与产业协同中构建了极高的竞争壁垒。

二、旭日系列芯片的技术底座:BPU架构与“算控一体”

具身智能对计算提出了近乎矛盾的双重要求:AI感知需要海量并行计算,而运动控制则要求微秒级的低延迟确定性响应。传统的“多芯片堆叠”(CPU + GPU + MCU)方案由于跨芯片通信带来的系统抖动与高昂的功耗成本,已难以满足高性能具身机器人的苛刻需求。

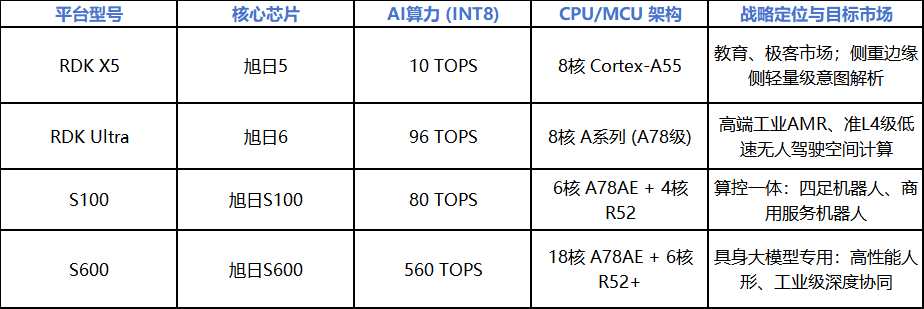

2.1 核心芯片架构与关键参数

地瓜机器人的核心竞争力源于其自研的BPU(Brain Processing Unit)架构。从其早期的Bernoulli架构,到如今支持Transformer和Occupancy等先进算法的Bayers架构,其核心优势在于极高的算法执行效率与优异的功耗比。

地瓜机器人计算平台关键技术规格对比

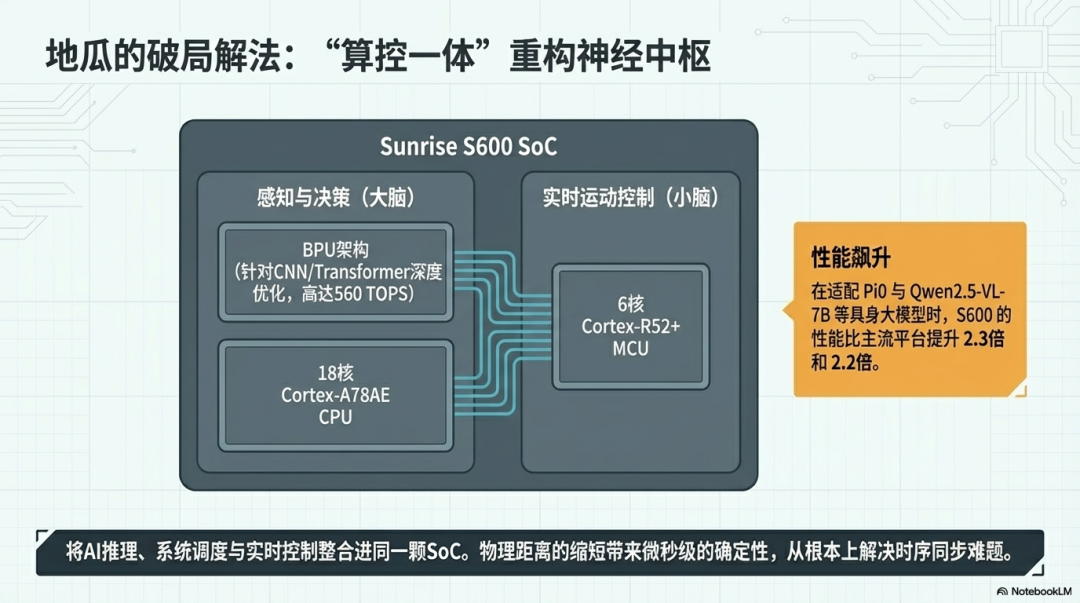

2.2 “算控一体”:解决“大脑”与“小脑”的时序失调难题

地瓜机器人在其S100与S600系列芯片中,创新性地引入了“算控一体”架构。其核心在于将Cortex-R52实时处理内核(扮演“小脑”角色)与高性能BPU(扮演“大脑”角色)集成在同一颗SoC之中。

- 这种单SoC方案从根本上消除了跨芯片通信带来的毫秒级延迟与控制抖动问题。对于机器人OEM厂商而言,其投资回报率(ROI)提升显著:一方面降低了整体物料清单(BOM)成本,另一方面将原本复杂的异构系统设计与调试周期缩短了50%以上。

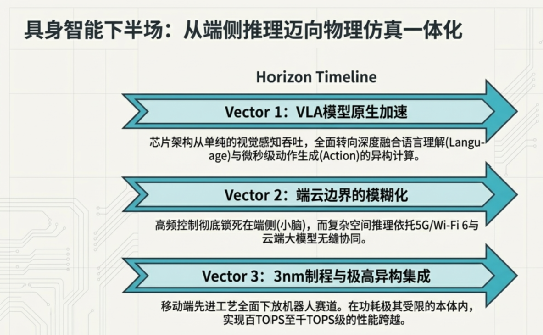

- 具身大模型端侧加速: 根据相关测试数据,S600芯片在适配Pi0与Qwen2.5-VL-7B等主流具身大模型时,其推理性能分别比市场上主流平台提升了2.3倍和2.2倍。这意味着S600不仅仅是一个推理加速器,更是实现端侧VLA模型原生高效运行的基石。

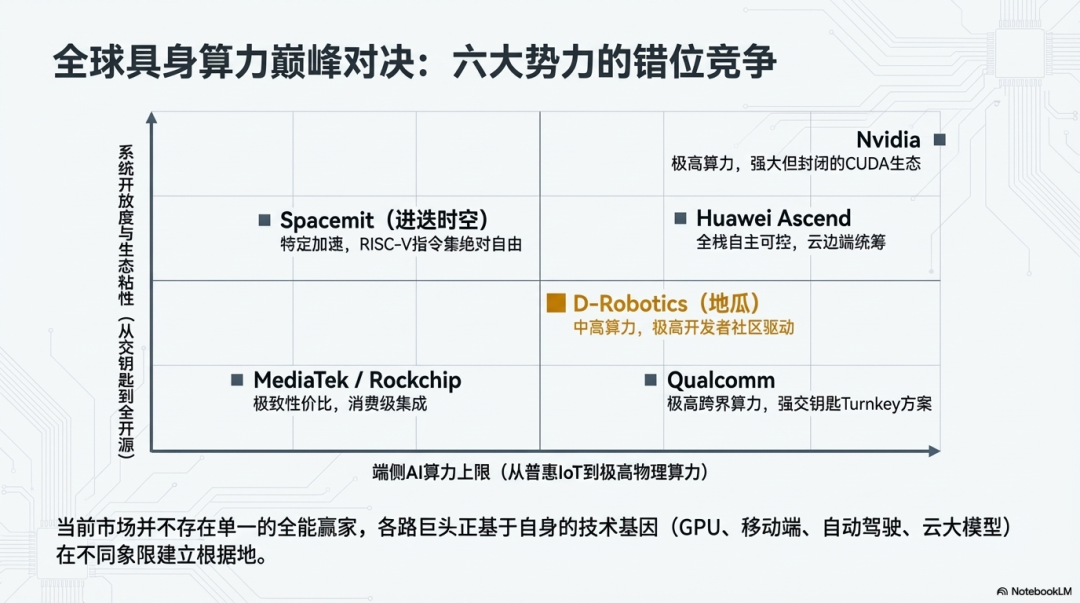

三、全球与国产竞争格局下的坐标系分析

在当前全球“一超多强”的竞争格局中,地瓜机器人正经历着从“性价比替代者”向“行业标准定义者”的角色转变。

3.1 与国际巨头的对比:生态霸权与专项优化的博弈

- 英伟达 (NVIDIA Jetson/CUDA): 英伟达通过Omniverse和Isaac Lab构建了物理AI仿真与开发的全球事实标准。然而,Jetson系列在需要微秒级响应的实时运动控制层仍依赖外部MCU组件。地瓜机器人的差异化优势在于其TogetherROS软件框架与NodeHub开发者平台构筑的“轻量化、快速开发”闭环。相比英伟达厚重且昂贵的全栈软件生态,地瓜在成本敏感型的商用机器人市场提供了更具吸引力的集成度与性价比。

- 高通 (Qualcomm Dragonwing): 高通的Snapdragon平台凭借其强大的移动异构计算能力进军机器人领域。地瓜机器人的护城河则在于其针对机器人特定算法(如视觉SLAM、路径规划)在自研BPU上进行的深度算子优化,以及相比跨国巨头更为敏捷和深入的本地化技术支持。

3.2 国产机器人芯片矩阵竞争优势分析

- 瑞芯微 (Rockchip): RK3588等芯片目前在国产四足机器人等领域占有率很高。但瑞芯微本质上属于高性能IoT芯片,缺乏针对大模型推理的专用神经网络加速架构。地瓜机器人通过旭日S系列(特别是S600)正试图在高端人形机器人等细分市场完成技术上的“升维”竞争。

- 华为昇腾 (Ascend): 华为的优势在于政企市场与大算力集群。地瓜机器人则在开源社区活跃度、RDK开发套件的易用性以及针对中小开发者和初创企业的友好度上占据优势,更贴合长尾的、快速迭代的研发需求。

- 进迭时空 (Spacemit)等RISC-V玩家: 虽然RISC-V架构在算法灵活性和自主可控上有其潜力,但地瓜BPU架构依托地平线车规级芯片超千万套的出货经验,其在工业级量产成熟度、工具链完备性以及供应链管控上的优势,是新兴RISC-V玩家在短期内难以逾越的护城河。

四、全球开发者生态与工具链成熟度评估

软件生态是计算平台企业最深的战略护城河。在直面英伟达CUDA生态近乎垄断的地位时,地瓜机器人采取了“将算法主权归还开发者”的差异化生态建设路线。

4.1 主要生态战略对比

- 英伟达 (Omniverse/Isaac Lab): 构建了从虚拟仿真、算法训练到物理部署的端到端闭环,其“软件订阅+高端硬件绑定”的模式形成了极高的用户迁移门槛和生态粘性。

- 地瓜机器人 (TogetherROS/NodeHub): 核心逻辑是极致降低开发者的“重复造轮子”成本。NodeHub算法仓库不仅提供经过优化的标准算法模型,更是一套成熟的、开箱即用的工业级开发工具链,大幅降低了机器人应用开发的技术门槛。

- 华为 (MindSpore/CANN): 依托全栈自研的技术体系,通过端、边、云协同的战略,主要服务于对安全性、自主可控性要求极高的政企级客户。

4.2 量产基因与供应链韧性

地瓜机器人完整继承了地平线在智能驾驶领域超1000万套的车规级芯片量产与交付经验。这种深厚的“量产基因”意味着其硬件产品的稳定性、成本控制能力以及供应链的韧性均已经过大规模市场应用的严苛验证。对于资源有限的中小型创业团队而言,地瓜提供的普惠定价策略(例如约90美元的RDK X5开发套件)配合成熟的量产支持工具链,能显著缩短产品从原型验证到规模量产的落地周期。这背后离不开稳定可靠的芯片操作系统和底层驱动支持。

五、细分应用市场基准分析:人形机器人与工业AMR

六、风险衡量与发展潜力定调

- 优势与机遇: 地瓜机器人已经拿到了具身智能时代核心计算平台的“稀缺门票”。其估值溢价不仅源于硬件算力指标,更源于其作为“国产机器人软硬件标准定义者”的生态潜力。在最终产品形态未定的产业早期,投资基础设施(Infra)是风险相对分散、胜率较高的策略。其从地平线继承的千万套量产经验所转化的工具链成熟度与供应链能力,是其应对国际竞争的核心软实力。

- 挑战与风险: 当前端侧560 TOPS的算力在面对下一代超大规模视觉-语言-动作(VLA)模型时,可能仍存在算力缺口,面临国际巨头依托3nm等先进制程进行性能迭代的竞争压力。此外,英伟达的CUDA生态依然是全球AI开发的事实标准,全球开发者向地瓜工具链的迁移意愿和速度,在很大程度上取决于其商业化案例的涌现速度和生态的繁荣程度。同时,具身智能大规模商用落地节奏若晚于预期,可能对平台层企业的自身“造血”能力和持续融资提出挑战。

七、结论:从端侧推理迈向物理仿真一体化

地瓜机器人已经完成了从“地平线智能驾驶计算事业部”到“全球具身智能基础设施领跑者”的战略跨越。它不仅仅是在销售芯片,更是在致力于定义一套国产自主、开放高效的机器人开发新标准。

- 对于机器人本体企业: 在追求高性能商用化与供应链自主可控的双重背景下,地瓜S100/S600系列提供的“算控一体”方案,相比传统的多芯片堆叠方案,能提供更高的系统实时性、更低的整体复杂度和更优的成本结构,是当前提升产品核心竞争力的优选技术底座之一。

- 对于广大开发者与研究者: 建议积极接入并探索地瓜的NodeHub开源生态与RDK开发工具链,充分利用其提供的仿真环境、预训练模型和部署工具,以大幅缩短从算法仿真到真机部署的“最后一公里”gap。

地瓜机器人通过“算控一体”的硬核技术路径与“做产业最大公约数”的开放商业逻辑,已经在具身智能爆发的前夜占据了关键的生态位。其计划于2026年第一季度正式发布的S600芯片将成为关键分水岭。若能在全尺寸人形机器人的核心算力与实时控制性能上,持续证明其代际性的优势,地瓜机器人有望在不远的将来,成长为具身智能时代融合了“Intel硬件标准”与“ARM生态模式”价值的核心平台企业。

对具身智能和机器人底层技术感兴趣的开发者,欢迎在云栈社区的相关板块进行更深入的交流和探讨。 |  发表于 2026-3-19 02:04:25

|

查看: 1285|

回复: 0

发表于 2026-3-19 02:04:25

|

查看: 1285|

回复: 0