2026年3月9日,创想三维再次向香港联交所递交招股书,拟在主板挂牌上市,中金公司担任独家保荐人。作为3D打印行业的领军者,这已是公司第三次冲刺资本市场。如果进展顺利,创想三维有望成为港股“消费级3D打印第一股”。

然而,招股书揭示的不仅是公司规模的扩张,更暴露了其在面对拓竹等新势力猛烈进攻时的节节败退。这位昔日的行业王者,不仅在市场份额上丢掉了头把交椅,财务报表中也透露出利润缩水、现金流收紧的危险信号。

那么,在“造物平权”的趋势下,消费级3D打印究竟是不是一门好生意?创想三维还值得投资者关注吗?

3D打印是不是好赛道

在深入分析创想三维之前,我们有必要先厘清消费级3D打印这个赛道本身的前景。

近两年,3D打印行业受到关注,其张力主要来自两个维度:一是“造物平权”趋势释放出的巨大增量空间;二是软件与生态闭环所带来的盈利确定性,以及由此衍生出的耗材等业务的持续创现能力。

首先,“造物平权”是消费级3D打印最大的想象力来源。

在消费升级的趋势下,大众对产品的需求正从标准化的工业品转向个性化和定制化。这驱动了快响应、小批量、柔性化的分布式制造崛起,而消费级3D打印正是其核心载体。

尽管需求与日俱增,但建模难、耗材贵、成功率低等问题一直阻碍着行业的渗透。生成式AI技术的发展,特别是在文本生成模型、智能切片与自动化设计等领域的应用,显著降低了3D建模的门槛。配合云端社区的丰富资源支持,为行业破圈提供了可能。这里提到的生成式AI技术正是推动这一变革的关键力量。

与此同时,打印技术本身的升级和材料科学的突破,带动了打印成本的降低和应用场景的拓宽,进一步加速了行业渗透,推动消费级3D打印真正进入“造物平权”时代。

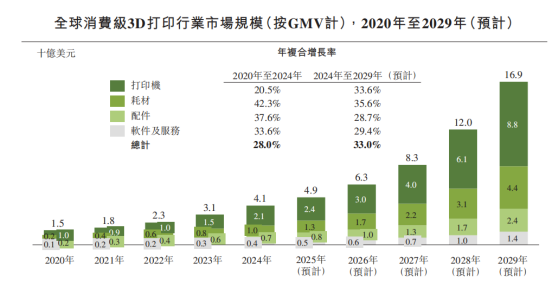

从潜在的市场空间来看,根据灼识咨询的数据,2024年全球消费级3D打印市场规模为41亿美元,预计到2029年将飙升至169亿美元,年复合增长率(CAGR)高达33.0%。

全球消费级3D打印行业市场规模(数据来源:灼识咨询)

其次,除了广阔的增量空间,盈利的确定性也同样增加了行业的吸引力。

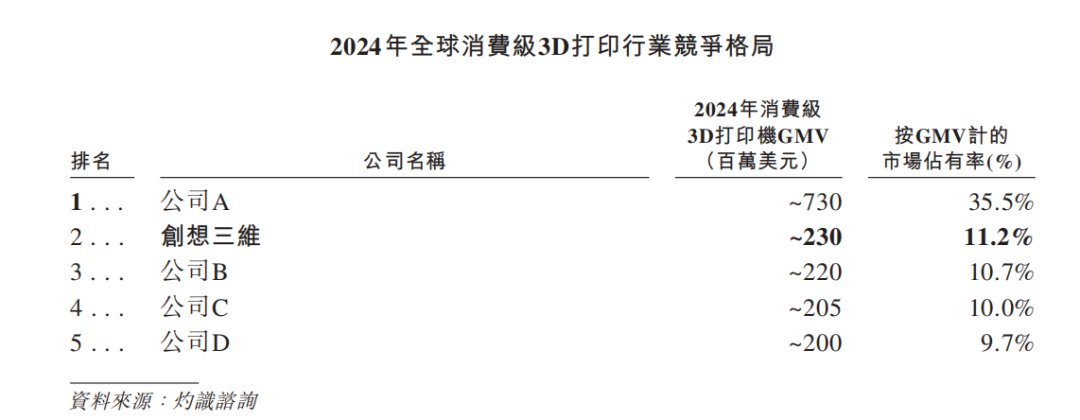

目前,消费级3D打印市场呈现出寡头垄断的格局,行业前五名公司均来自中国,合计GMV占比超过70%。这种由供应链优势与先发技术壁垒共同构筑的高市场集中度,显著提升了行业准入门槛。

2024年全球消费级3D打印行业竞争格局(数据来源:灼识咨询)

同时,龙头企业通过自研核心算法与构建活跃的内容社区,产生了极高的用户迁移成本。叠加社交媒体的助力,企业打通了从“造物”到“分享”的完整链路,赋予了3D打印品额外的流量价值,进一步激发了个体的创作热情,反向增强了品牌的产品生态黏性。

在高壁垒和强用户黏性的双重作用下,主流平台逐步衍生出周边服务、耗材配件等业务。相比于周期性较强的硬件销售收入,耗材与软件服务具备高频次、高毛利、抗周期的特征,属于典型的“长尾收益”。

正是这种独特的商业属性,使得消费级3D打印具备了“全生命周期价值挖掘”的特点。这不仅保证了行业龙头能够维持较高的毛利水平,也推动了市场对其的估值逻辑,从传统的硬件制造商向软件与生态服务商转变。

拓竹围城,核心业务现颓势

回到主角创想三维。作为全球消费级3D打印的龙头之一,公司目前的产品及服务主要包括:3D打印机、打印耗材、3D扫描仪、激光雕刻机、配件以及相关的成品交易与服务。

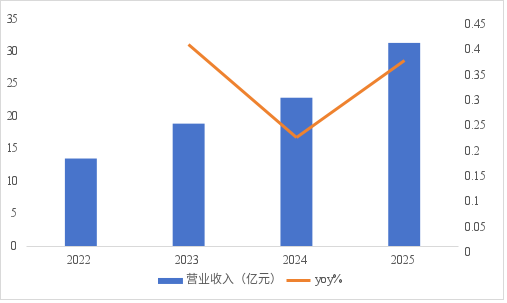

根据招股书披露,2022年至2025年,公司总收入从13.46亿元增长至31.3亿元,年复合增长率为32.4%。

创想三维营业收入及同比增速(数据来源:公司招股书)

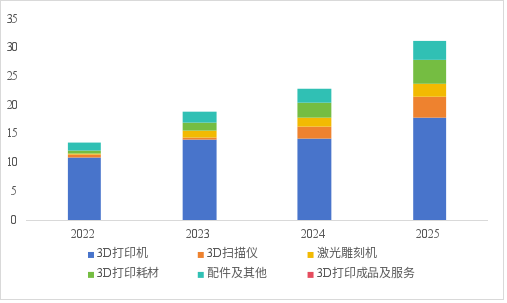

按产品划分,3D打印机仍是主要的收入来源,尽管其占比呈下滑趋势,但2025年仍高达57%。与此同时,耗材和3D扫描仪的收入占比持续提升,有望形成新的增长曲线。

创想三维分业务收入结构(数据来源:公司招股书)

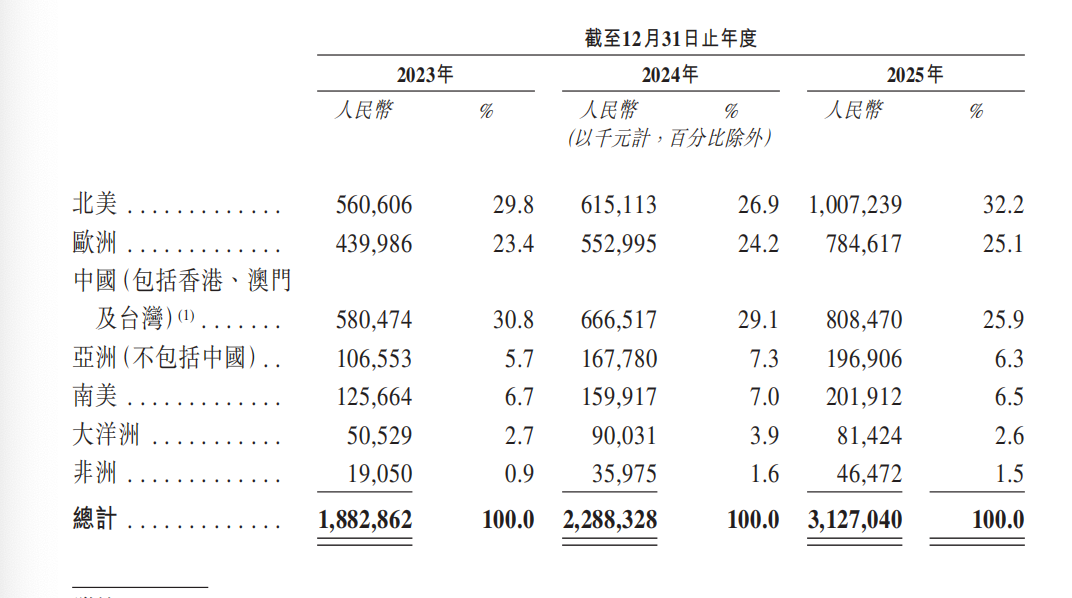

按地区划分,近几年公司的市场重心出现了明显迁移。核心市场从中国(包含港澳台)转向了北美和欧洲。2025年,北美和欧洲市场收入合计占比达到57.3%,而中国市场的占比则降至25.9%。海外市场正成为公司业绩增长的新引擎。

创想三维分地区业务收入(数据来源:公司招股书)

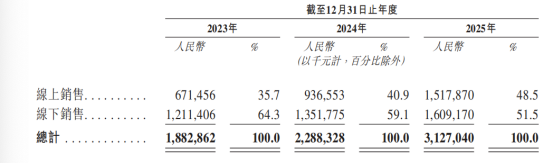

按销售渠道划分,线上直销渠道快速崛起,其收入占比从2023年的35.7%提升至2025年的48.5%。在国内,公司主要依赖天猫、京东等平台;在海外,则以DTC(直接面向消费者)模式为核心,并辅以亚马逊、eBay等大型电商平台。

创想三维线上与线下销售渠道对比(数据来源:公司招股书)

整体来看,公司近几年维持了较高的收入增速,展现出不错的成长性。但如果将目光聚焦在其核心的3D打印机业务上,看到的则是另一番景象。

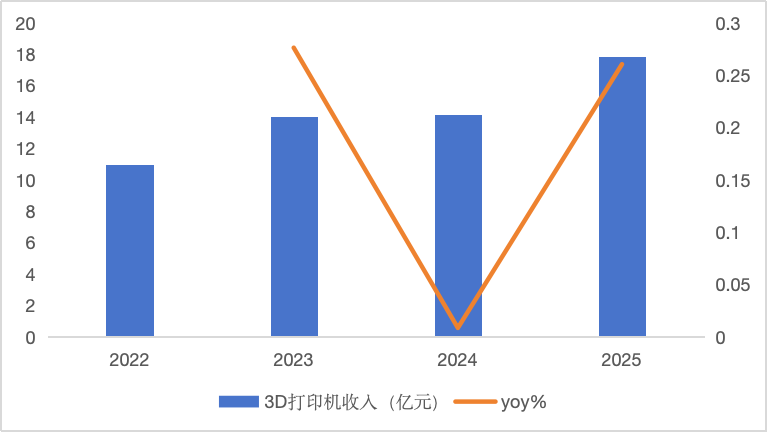

2022年至2025年,公司3D打印机业务收入的年复合增长率仅为17%,远低于整体增速。特别是在2024年,该业务收入的同比增幅几乎停滞在0.9%。拆分价量可以发现,平均售价(ASP)的提升是过去几年打印机收入的主要驱动力,而同期的销量却在不断萎缩。

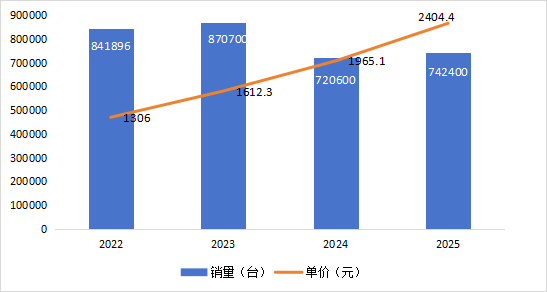

2022年至2025年,公司3D打印机的平均售价从1306元增长至2404元,但销量却从84.2万台跌至74.2万台,降幅达12%。更值得关注的是,在ASP走高的背景下,核心业务的毛利率却因为市场竞争的加剧而出现持续下滑。

创想三维3D打印机收入及同比变化(数据来源:公司招股书)

创想三维3D打印机销量与平均售价趋势(数据来源:公司招股书)

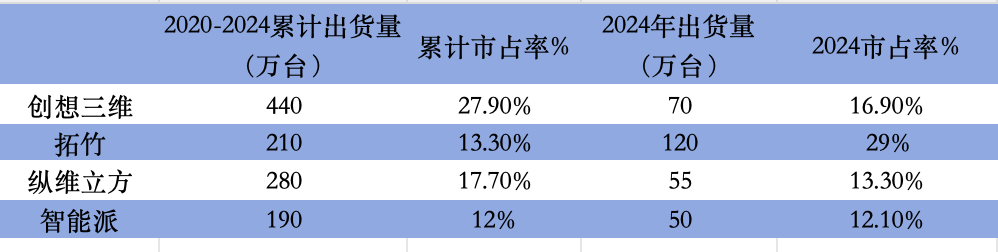

造成这一结果的核心原因,在于拓竹等新势力的强势崛起。2022年5月,拓竹推出X1旗舰机型,将无人机领域的成熟技术引入消费级3D打印机。凭借革命性的高速打印与多色打印功能,它改写了行业的发展逻辑和竞争格局,严重挤压了创想三维赖以生存的性价比市场。

受此冲击,创想三维的市场份额不断缩减。2024年,拓竹凭借120万台的出货量和29%的市场占有率,首次超越创想三维,摘得消费级3D打印行业的桂冠。同期,创想三维的市场占有率降至16.9%。若以GMV(商品交易总额)口径计算,差距更为明显。2024年拓竹的GMV高达7.3亿元,市占率达35.5%,而同期创想三维仅为2.3亿元,市占率11.2%。

主要3D打印企业累计出货量与市占率对比(数据来源:公司招股书)

路径依赖:成也性价比,败也性价比

创想三维的失守,某种程度上源于其对过往成功经验的路径依赖。

在早期的“创客”时代,消费级3D打印市场的供给两极分化:要么是动辄数千美元的工业级设备,要么是成型体积局促、需要深度DIY的半成品。彼时,“能用、便宜、体积大”是核心诉求。

2016年,创想三维推出CR-10S,以欧美同类产品一半的价格,解决了一次性完整打印的难题,上线当月销量即突破2万台。2018年推出的Ender-3更是将消费级打印机拉入了“千元时代”。这种低价高质产品带来的“越级体验”,让创想三维销量激增,积累了庞大的用户基础与品牌声誉,从而奠定了其龙头地位。2020年至2024年,公司累计出货量达440万台,市占率高达27.9%。

从发展路径可以看出,创想三维早期的扩张思路是典型的硬件思维,即凭借强大的供应链整合能力,扮演“价格屠夫”和行业拓荒者的角色。这种战略在行业早期非常奏效,性价比产品迅速完成了市场教育和硬件普及,而销量扩张带来的规模效应则保证了公司能够维持不错的盈利空间,并反哺产品迭代。

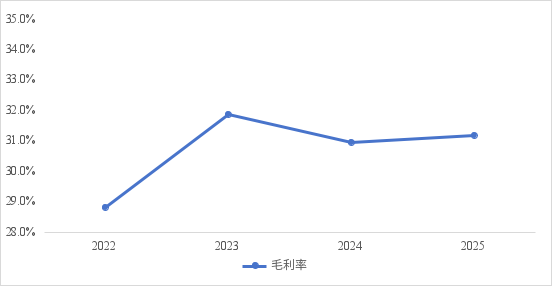

创想三维毛利率变化趋势(数据来源:公司招股书)

然而,随着行业进入新的发展阶段,2022年后,以拓竹为代表的新势力带着颠覆性的产品横空出世,驱动市场的核心需求从“硬件性价比”转向了“用户体验”。使用门槛的降低、打印体验的全面升级,正推动消费级3D打印机从极客玩具走向大众消费品,激发出全新的增量需求,行业迎来了它的“iPhone时刻”。

这种市场驱动力的转换,给创想三维等传统巨头带来了技术代差的压力,致使其未能快速做出有效响应。当拓竹在卷算法、卷生态、卷用户体验时,创想三维在很大程度上仍被困在以低价为核心的硬件扩张思路里。直到2023年5月,公司才推出对标的K1系列产品。但近一年的市场真空期,已足以让竞争对手占领消费者的心智。昔日的行业王者,在错失先机后,陷入了被动跟随的竞争泥潭。

应对策略与新挑战

为了扭转劣势,创想三维主要从三个方面做出了努力:

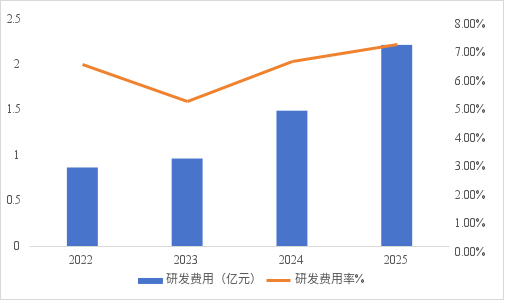

一是加大研发投入,试图重构硬件的底层逻辑。 2022年至2025年,公司研发费用从0.87亿元增长至2.22亿元,对应的研发费用率从6.4%增至7.1%。研发投入的成果直观体现在产品迭代和品类扩张上。自2023年起,公司陆续推出K1 Max、K2 Plus等高端机型,试图追平与竞争对手的技术代差,以应对市场需求的变化。同时,公司也积极拓展激光雕刻、3D扫描等更多应用场景,希望通过多元化布局寻找新的增长点。

创想三维研发费用及费用率变化(数据来源:公司招股书)

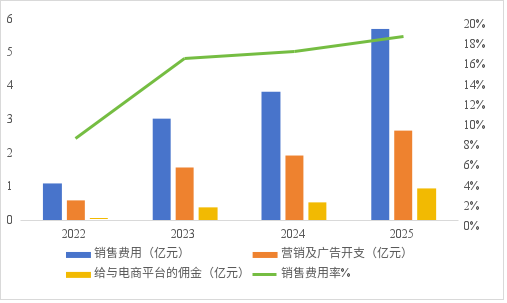

二是加大销售费用投入,进行产品推广及渠道布局。 为了更好地洞察终端用户需求,公司推动销售渠道从传统的分销模式向线上直销转型,并加大了在社交媒体等平台的营销投放力度。

受益于此,2022年至2025年,公司线上渠道销售占比从14%大幅增长至49%。然而,渠道重塑的背后是高昂的“流量税”。同期,公司的营销与广告开支从0.3亿元激增至2.7亿元,累计涨幅达8倍;支付给电商平台的佣金则从0.02亿元暴涨至0.96亿元,累计涨幅高达47倍。这带动公司整体销售费用率从2022年的8.1%攀升至2025年的18.2%。

创想三维销售费用、营销开支及平台佣金变化(数据来源:公司招股书)

三是全力补齐软件和生态短板。 事实上,创想三维并非没有生态意识,其早在2020年就建立了“创想云”平台。然而,在很长一段时间内,创想云更多地被视作硬件的附属工具,而非驱动用户黏性的内容高地和社区生态。

直到2023年,当拓竹的MakerWorld模型平台成长为全球最活跃的3D打印社区之一时,创想三维才惊觉,内容和社区的争夺远比硬件竞争更具韧性和长期价值。近年来,公司加大了对创想云的投入,并将AI技术整合至平台中。到2025年底,创想云全球注册用户已超过570万。

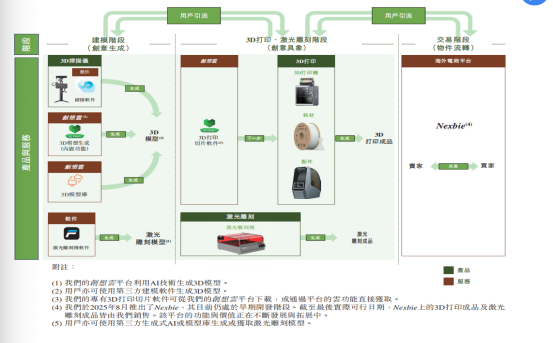

此外,公司还推出了3D创意成品电商平台Nexbie,试图补齐“硬件+软件+内容+交易”商业模式的最后一环,以期通过增强生态黏性来反哺硬件渗透,重塑增长逻辑。

*创想三维“硬件-软件-内容-交易”商业模式示意图(数据来源:公司招股书)**

在大刀阔斧的变革下,2025年公司业绩有所回温,核心的打印机销量和收入均重回增长轨道。2025年打印机销量从72万台微增至74万台,带动该业务收入增长26%,达到17.8亿元。

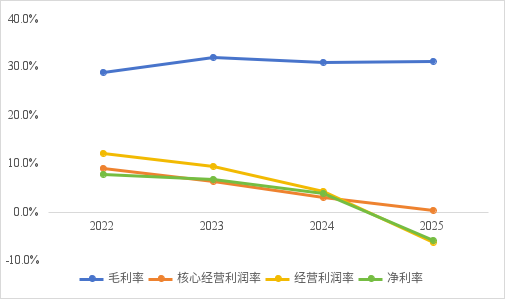

但新的问题也随之而来。营销与研发费用的激增,严重加剧了公司的利润压力。2025年,在毛利率维持在31%左右的情况下,公司的经营利润和净利润却转为小幅亏损。虽然公司将部分原因归咎于一次性派息支出,但核心经营利润的下滑,仍然反映出公司整体盈利能力的恶化。

*创想三维毛利率、经营利润率及净利率变化对比(数据来源:公司招股书)**

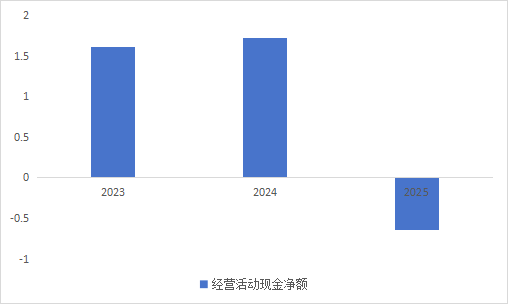

这种“失血式增长”最终反映在现金流上。2025年,公司经营活动产生的现金流量净额转为负数,全年净流出6397.7万元。这意味着公司的主营业务已难以产生足够的现金来维持日常运营。资金链的紧绷,也让本次IPO更像是一场迫在眉睫的“补血”之举。

*创想三维经营活动现金流净额变动(数据来源:公司招股书)**

总结与展望

综上所述,创想三维作为行业的先行者,曾以极致的性价比定义了消费级3D打印行业的上半场。然而,随着“造物平权”时代的来临,行业的增长逻辑已经从单纯的低价抢规模,转变为由技术和生态驱动的体验升级。

拓竹的强势崛起,不仅蚕食了创想三维的市场份额,更从技术代差上抹平了传统巨头的先发优势。与此同时,安克、追觅等消费电子领域的跨界者也在积极布局,让本就白热化的市场竞争更趋焦灼。尽管跨界者在3D打印的专业技术和产品上仍有差距,但其深厚的供应链积累和强大的渠道势能不容小觑。

腹背受敌之下,创想三维只能通过高强度的研发和营销投入不断向内求索,以牺牲短期利润和现金流为代价,换取留在行业牌桌上的筹码。

而更深层的挑战在于版权问题。作为3D打印生态的重要一环,开源社区和模型平台提供了海量的设计资源,极大降低了用户的使用门槛。但近期拓竹与泡泡玛特等品牌方之间的版权纠纷,撕开了行业长久以来的灰色地带。随着“造物平权”的深化和普及,一旦版权方启动大规模溯源维权,平台的合规成本将成倍激增。这对于正在负重前行的创想三维而言,无疑是一把悬在头上的达摩克利斯之剑。

本文基于公开信息进行行业分析,不构成任何投资建议。对3D打印、企业战略及资本市场感兴趣的开发者与从业者,欢迎在云栈社区进行更深入的探讨与交流。

发表于 2026-3-24 07:33:47

|

查看: 136|

回复: 0

发表于 2026-3-24 07:33:47

|

查看: 136|

回复: 0