引言:一个“异端”的长期波动率溢价观点

传统的投资观点认为,买入波动率(long volatility)类似于购买保险——你为可能发生的灾难支付保费,这笔费用在长期看来注定是亏损的。其背后的理论基础是著名的波动率风险溢价(VRP):即卖出波动率(卖保险)的一方在长期能够获得收益。

然而,来自 One River 资产管理的 Patrick Kazley 在2025年10月的一份报告中,提出了一个颇具挑战性的“异端”观点。报告指出,通过适当的方式在投资组合中持有长期波动率敞口,不仅能有效降低波动和回撤,还能为整个组合贡献正的超额回报。他将这种现象称为 “长期波动率溢价(Long Volatility Premium, LVP)” 。这一论断听起来有些反直觉,但其背后有长达近40年的数据作为支撑。

本质上,投资者会因其持有的长期波动率敞口而获得补偿,这种补偿会以更高的复利回报形式体现在整个投资组合中。那些具有低相关性、正凸性、资本效率高且流动性好的解决方案,在与股票 Beta 一同进行再平衡时,其表现往往会超过完全不持有长期波动率的组合。

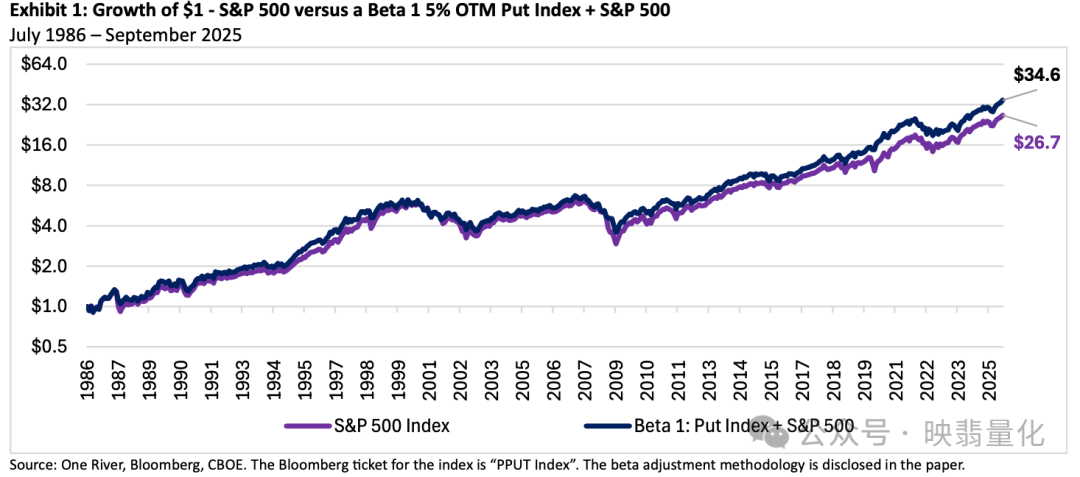

一、颠覆性的数据证据:1986-2025 年的表现对比

理论需要数据验证。报告对比了从1986年7月到2025年9月的表现:

- 纯 S&P 500 指数:年化回报约 8.7%,年化波动率 15.2%,最大回撤为 -52.6%。

- Beta 1 组合(由 5% 价外看跌期权指数与 S&P 500 组成,调整至整体 Beta≈1):年化回报达到 9.4%,波动率略降至 14.9%,最大回撤改善至 -46.5%。

这个对比揭示了一个核心事实:加入经过适当构建的长期波动率策略后,投资组合不仅实现了更低的波动和更浅的回撤,其长期复利回报反而变得更高了。 这直接挑战了“买保险一定亏钱”的普遍认知。

作者将此发现与金融学史上的 Fama-French 三因子模型 进行了类比。当年,价值因子和规模因子也曾被视为“异端”,如今已成为主流的风险因子。长期波动率溢价(LVP)同样可能经历一个从“异端”走向被广泛接受的过程。这种对历史数据的重新审视,是投资逻辑演进的重要部分。

二、核心方法论:如何分解真正的长期波动率溢价?

为什么一个单纯的长期波动率策略(例如持续买入看跌期权) standalone 往往是负收益呢?核心原因在于它对股票市场具有负Beta——在牛市时拖累表现,在熊市时则爆发式上涨。

为了分离出真正的“长期波动率溢价”,报告提出了两种因子构建方法:

- 总组合因子构建法(Beta 1 法):将长期波动率策略与足够的股票 Beta 相结合,调整至整个组合的 Beta 等于 1。此时获得的超额收益,包含了长期波动率溢价和再平衡效应。

- 独立因子构建法(Beta 中性法):直接对冲掉长期波动率策略本身的负 Beta,从而得到一个纯净的、再平衡效应较弱的长期波动率因子收益。

这其中一项关键技术是计算 “良性市场 Beta”(Benign Beta)。该方法对极端危机期间的极端负 Beta 进行截尾处理,避免了全样本 Beta 被危机时刻的爆炸性负相关性过度拉低,从而更真实地反映在非危机时期长期波动率策略对组合产生的 Beta 拖累。

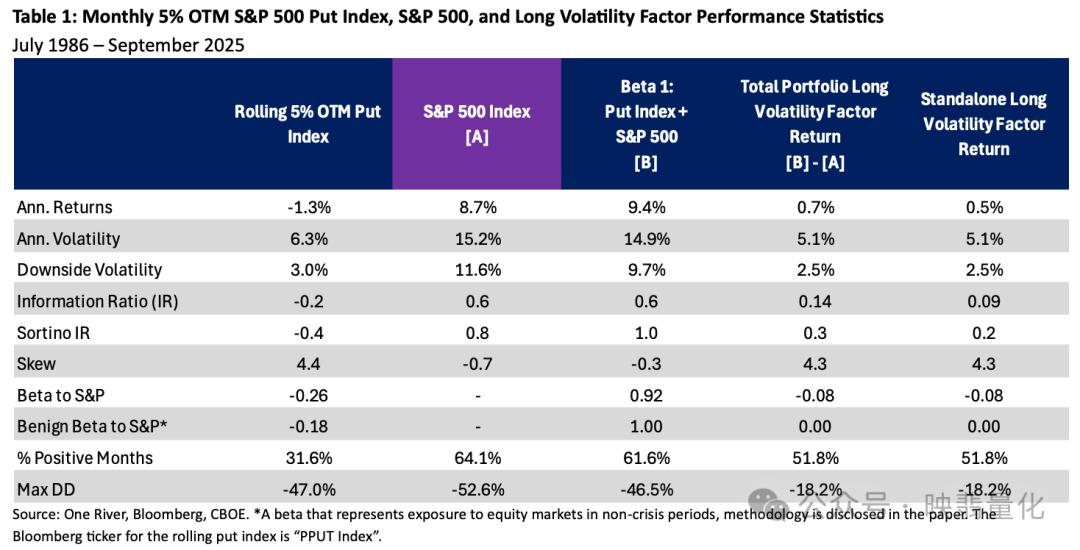

结果显示,即便是最简单的每月滚动买入 5% OTM(价外)S&P 500 看跌期权的策略,在经过 Beta 调整后,仍然能为组合贡献正的收益。

从上表可以清晰看到:

- 纯看跌期权指数年化回报为 -1.3%,呈现高度正偏态(skew 4.4)。

- 而 Beta 1 组合相比纯股票组合,实现了 0.7% 的年化超额回报,信息比率为 0.14,且最大回撤大幅降低。

这强有力地证明:长期波动率策略 standalone 的负收益主要源于其负 Beta 带来的拖累,而非波动率暴露本身没有价值。

三、长期波动率溢价的理论基础

一个真正的风险溢价需要满足持续性、普适性、可扩展性和直观性四个条件。

- 波动率风险溢价(VRP,卖波动率)的直观理由:卖出“保险”(期权)的人承担了负偏态的风险(即偶尔的巨大亏损),理应获得补偿。从行为金融学角度看,投资者愿意为“尾部保护”支付溢价。

- 长期波动率溢价(LVP,买波动率)的直观理由:其存在并非因为波动率本身被错误定价,而是源于权益回报分布与长期波动率回报分布之间的相对错配。

具体来说,长期波动率策略回报的右尾(极端上涨)远比股票回报的左尾(极端下跌)更为“肥厚”。虽然市场通过期权的偏斜度部分定价了这种不对称性,但当剔除掉“良性市场”下的负 Beta 拖累后,长期波动率策略的长期期望收益仍然超过了其持有成本。

从行为金融学角度解释,投资者往往更关注事件发生的频率而非事件造成的幅度,从而系统性地低估了稀有“黑天鹅”事件的破坏力(或其保护价值),这导致了定价上的持续低效。理解这种市场算法背后的行为偏差,是发现 Alpha 的关键。

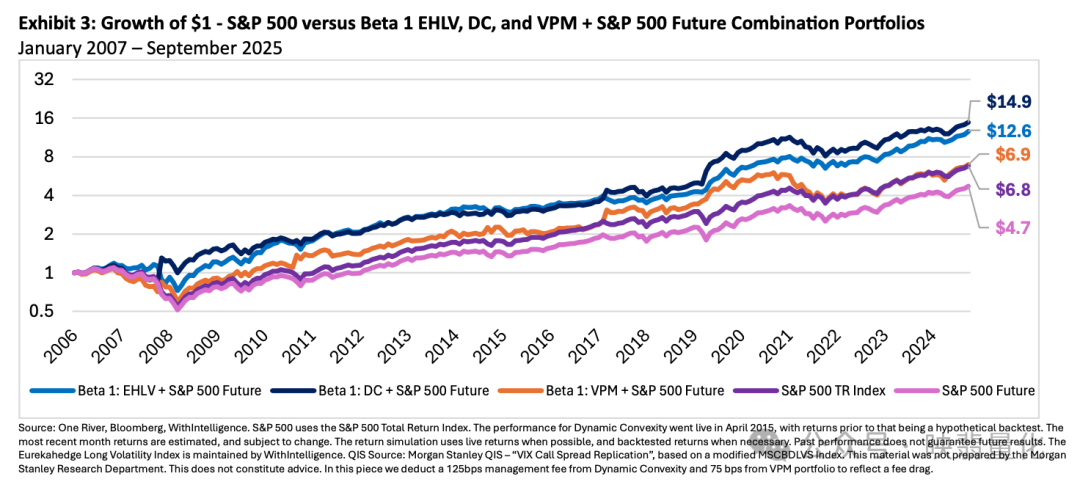

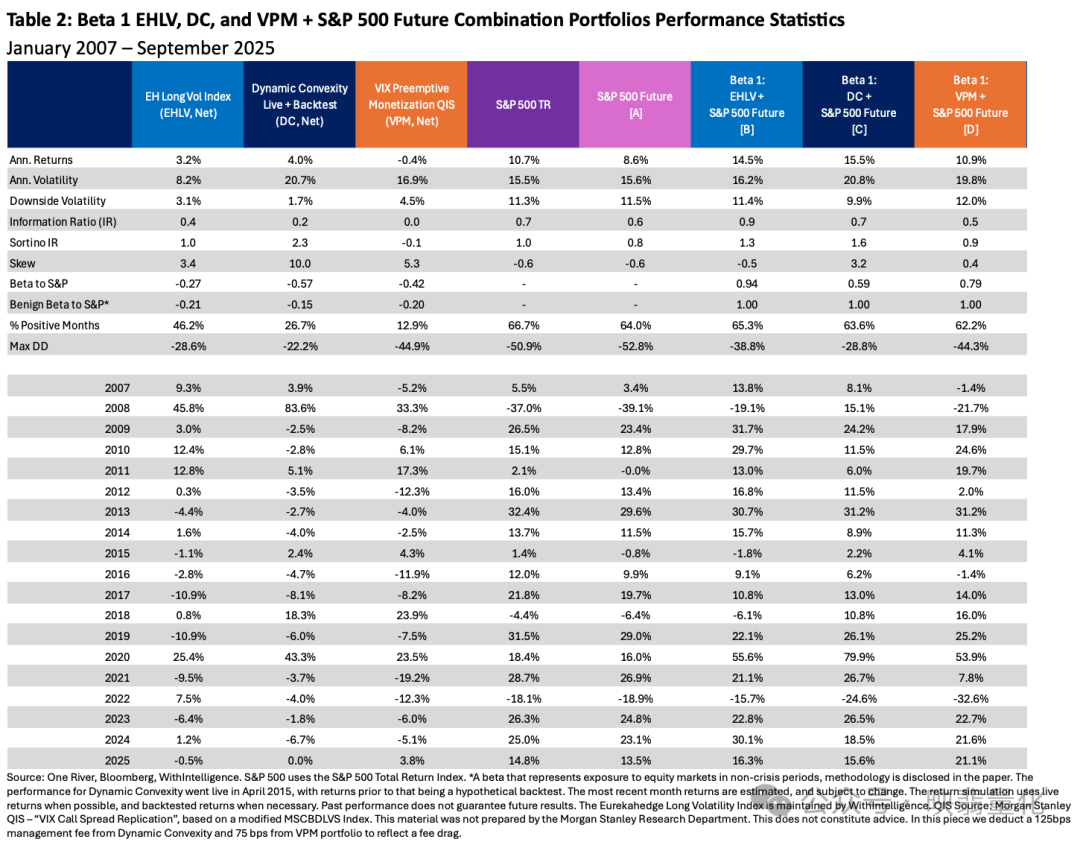

四、实际投资组合中的应用

理论成立,实操如何?报告考察了三种真实或半真实的长期波动率策略(均已扣除相关费用):

- Eurekahedge Long Volatility Index (EHLV):一个由活跃的长期波动率基金经理构成的净费用复合指数,策略多元化。

- Dynamic Convexity (DC):One River 自家的系统性权益波动率策略。

- VIX Preemptive Monetization QIS (VPM):基于摩根士丹利 QIS 的 VIX 看涨期权价差策略,旨在市场危机前预先兑现收益。

核心结论是,将这些策略与 S&P 500 期货结合构建 Beta 1 组合后:

- EHLV 组合:年化回报 14.5%(对比 S&P 500 期货的 8.6%),最大回撤 -38.8%(对比 -52.8%)。

- DC 组合:年化回报 15.5%,最大回撤仅为 -28.8%。

- VPM 组合:年化回报 10.9%,表现相对温和。

数据显示,即使在扣除融资成本和管理费后,长期波动率策略依然能为以股权为主导的投资组合提供显著的“顺风”。

五、整体投资组合思维:释放协同效应的关键

这是全文最具实践价值的洞察。作者强调,长期波动率的真正威力,必须在总组合层面才能完全释放。再平衡效应、正凸性、与股票市场的低相关性或负相关性所产生的协同效应,只有在其与股票 Beta 整合时才能最大化。

问题在于,许多投资机构采用孤岛式配置——股票、另类资产、对冲基金各自为政。长期波动率策略常常被归类到“对冲基金”桶中,并被禁止持有显性的股票 Beta;反之,股票延伸策略也常常被禁止购买波动率。这种人为的割裂,使得组合无法收获策略间再平衡带来的红利,也无法充分利用市场的定价低效。

真正的优秀投资组合思维,不在于将风险简单地分散到不同的“桶”里,而在于整合所有的风险暴露,让它们相互增强,实现“1+1>2”的再平衡效应。

结论与启示

这篇报告的核心颠覆在于:“买保险”不一定亏钱。当你以正确的方式(进行 Beta 调整、并在总组合层面进行整合)持有长期波动率敞口时,你不仅能够获得更好的风险调整后回报,还能在长期复利上占据优势。

敢于在大多数市场参与者仍将其视为“异端”时拥抱长期波动率,可能正是获取最高风险补偿的时期。正如报告所言,痛苦的等待过程,正是大多数人无法坚持到收获长期奖励的原因,也正因如此,这种市场低效才得以持续存在。

报告原文链接:https://one-river.nyc3.cdn.digitaloceanspaces.com/alternatives-white-papers/October2025/OR%20-%20Heretical%20Thinking%20-%20The%20Long%20Volatility%20Premium%20-%20Oct%2025%20-%20Web.pdf

(注:本文基于公开研究报告编译与解读,旨在传递学术观点,不构成任何投资建议。投资有风险,决策需谨慎。)

更多前沿的量化金融与投资组合方法论探讨,欢迎关注云栈社区的相关板块。

发表于 2026-3-25 01:36:19

|

查看: 205|

回复: 0

发表于 2026-3-25 01:36:19

|

查看: 205|

回复: 0