金融领域的量化预测一直面临着“精度”与“可解释性”难以兼得的困境。传统大语言模型擅长文本推理却难以直接处理数值序列,而专为时间序列设计的大模型(Time-Series LLMs)又往往牺牲了自然语言的理解与生成能力,成为预测“黑盒”。近期,一篇名为《REASONING ON TIME-SERIES FOR FINANCIAL TECHNICAL ANALYSIS》的论文被ICLR 2026接收,它提出的 文本化技术分析(Verbal Technical Analysis, VTA)框架,试图一举解决这两个核心难题。

该研究指出,现有金融领域大语言模型(如FinMem、FinCon)主要聚焦于文本报告分析和市场情绪挖掘,严重忽略了蕴含核心信号的历史价格数据。另一方面,Time-LLM、CALF等时序大模型通过“重编程”技术将数值序列投射到LLM的嵌入空间,虽然能输出预测轨迹,却彻底丧失了生成自然语言逻辑的能力,可解释性差。

针对这一痛点,VTA框架的核心目标是:给定过去T‘个交易日的历史OHLCV等多维数据矩阵X,模型能够联合输出未来T’个交易日的连续价格预测序列 y,以及一段解释该预测背后的金融技术分析逻辑的自然语言文本 v。简而言之,就是让模型“既会算,又会说”。

VTA框架三大核心模块详解

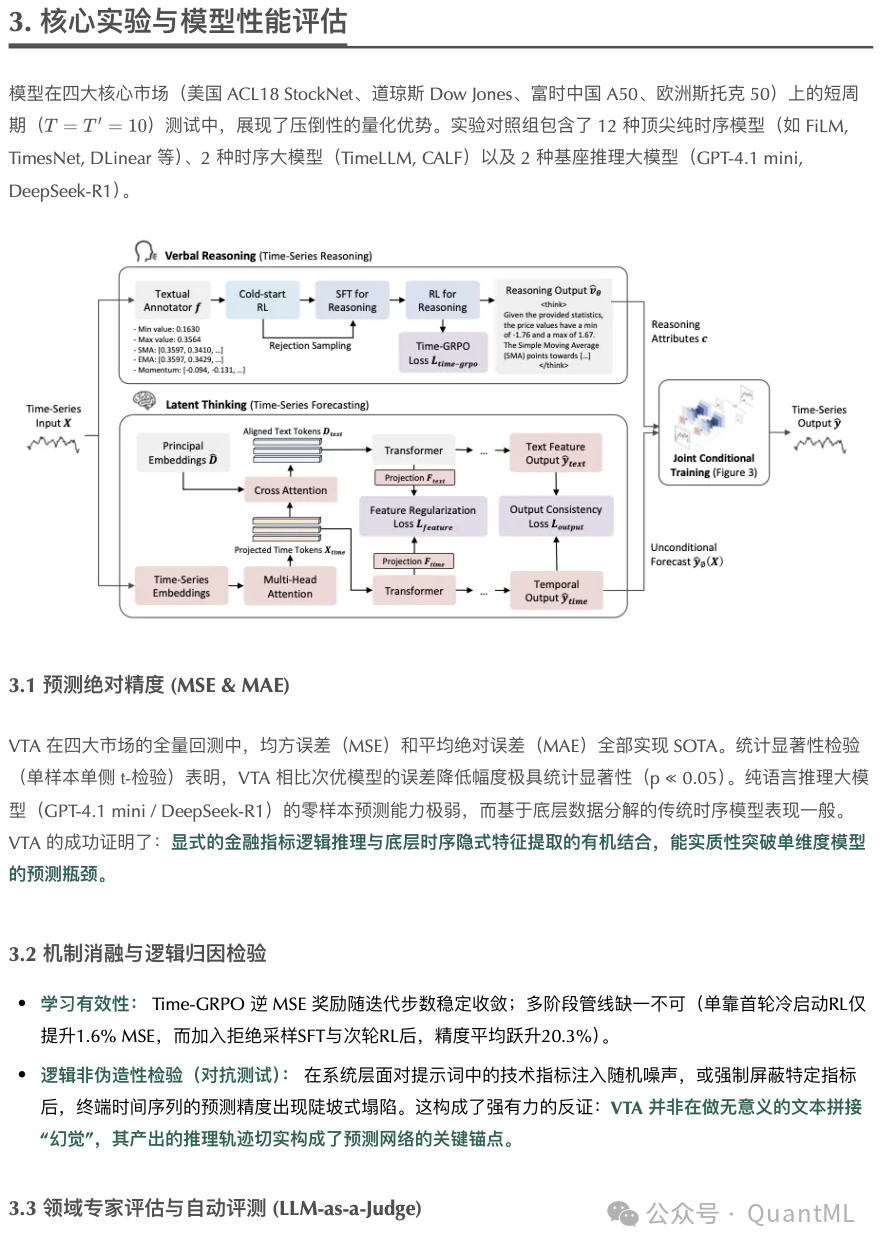

VTA框架由三个紧密耦合的模块构成:时间序列推理(Verbal Reasoning)、时间序列预测(Latent Thinking)以及联合条件训练(Joint Conditional Training)。

1. 时间序列推理模块

此模块负责赋予LLM“读懂”原始金融数据并生成专业分析逻辑的能力,其流程包含几个关键步骤:

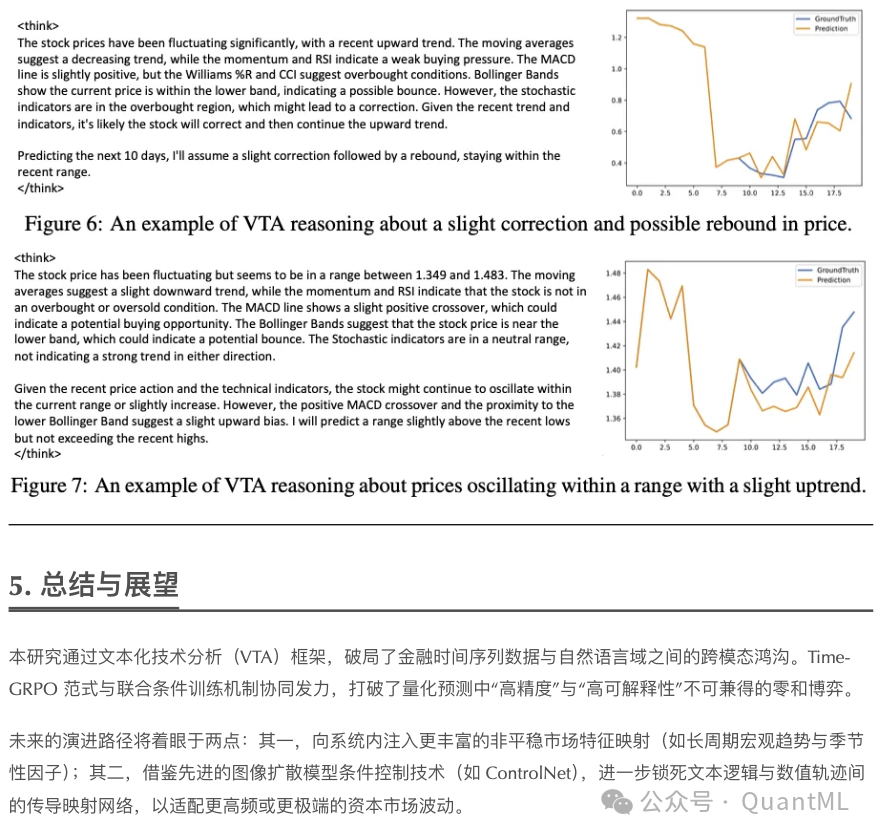

- 文本注释化:原始时间序列X本身没有语义。系统首先通过映射函数提取序列的统计特征(如均值、极值)以及一整套经典的金融技术指标,包括简单/指数移动平均线(SMA/EMA)、动量(Momentum)、相对强弱指数(RSI)、平滑异同移动平均线(MACD)、威廉指标(Williams %R)等。这些量化指标被结构化后,作为文本提示词注入模型。

- Time-GROPO强化学习:为了让LLM从零开始具备优质的时序推理能力,研究团队设计了“时间序列组相对策略优化”(Time-GROPO)算法。模型生成带有

<think>标签的标准化推理轨迹后,系统会使用预测结果的逆均方误差作为奖励信号。推理轨迹越能导向精确的预测,获得的强化学习奖励就越高。

- 多阶段对齐管线:训练并非一蹴而就,而是分三步走:

- 冷启动RL:在没有先验标注数据的情况下,依靠Time-GROPO目标探索初始的推理格式和逻辑。

- 拒绝采样与监督微调(SFT):在全市场不同时间窗口截面上,自动筛选出预测误差最小(排名前10%)的高价值推理轨迹,用这些样本对基础模型进行严格的监督微调。

- 推理寻优RL:在SFT使模型具备基础推理能力后,再次应用Time-GROPO,寻找能够最大化终端预测精度的最优思考路径。

2. 时间序列预测模块(潜在思考)

这个模块在底层默默地处理复杂的时间波动模式,其架构基于GPT-2进行了跨模态重构。

- 跨模态注意力映射:时间序列特征首先通过多头注意力机制转换为时间Token。同时,利用主成分分析从LLM的词嵌入字典中提取语义主成分。系统通过计算交叉注意力,将时间Token强制对齐到语言模型的语义分布空间中,实现“数”与“文”的初步融合。

- 双分支特征正则化:投影后的时间Token与对齐的文本Token会同步通过深层的Transformer块。在每一层之后,都会计算一个L1距离的特征正则化损失,确保文本分支的表征与时序分支的动态变化被严格绑定,最终输出一个基础的价格预测线条 ŷ_p(X)。

3. 联合条件训练模块

这是整个框架的“点睛之笔”,实现了从逻辑解释到数值输出的可控传导。

- 特征条件注入:系统从时间序列推理模块生成的逻辑轨迹中,提取核心统计属性 c(如预测轨迹的最大值、最小值、均值),将其作为显式条件信号注入到时间序列预测分支。

- 无分类器引导:借鉴扩散模型中的经典技术,让同一个网络同时学习无条件预测和有条件预测。在训练时,以30%的概率随机丢弃控制条件 c,以增强模型的鲁棒性。

- 双轨融合推理:最终的预测输出是有条件预测网络与无条件预测网络在引导尺度 s=0.1 下的线性加权融合。这个机制确保了当模型判定当前市场技术指标噪音过大时,可以平滑地退回到纯粹的时序动量预测,从而极大地提升了模型在实际复杂市况下的稳定性。

实验验证:精度与逻辑双优

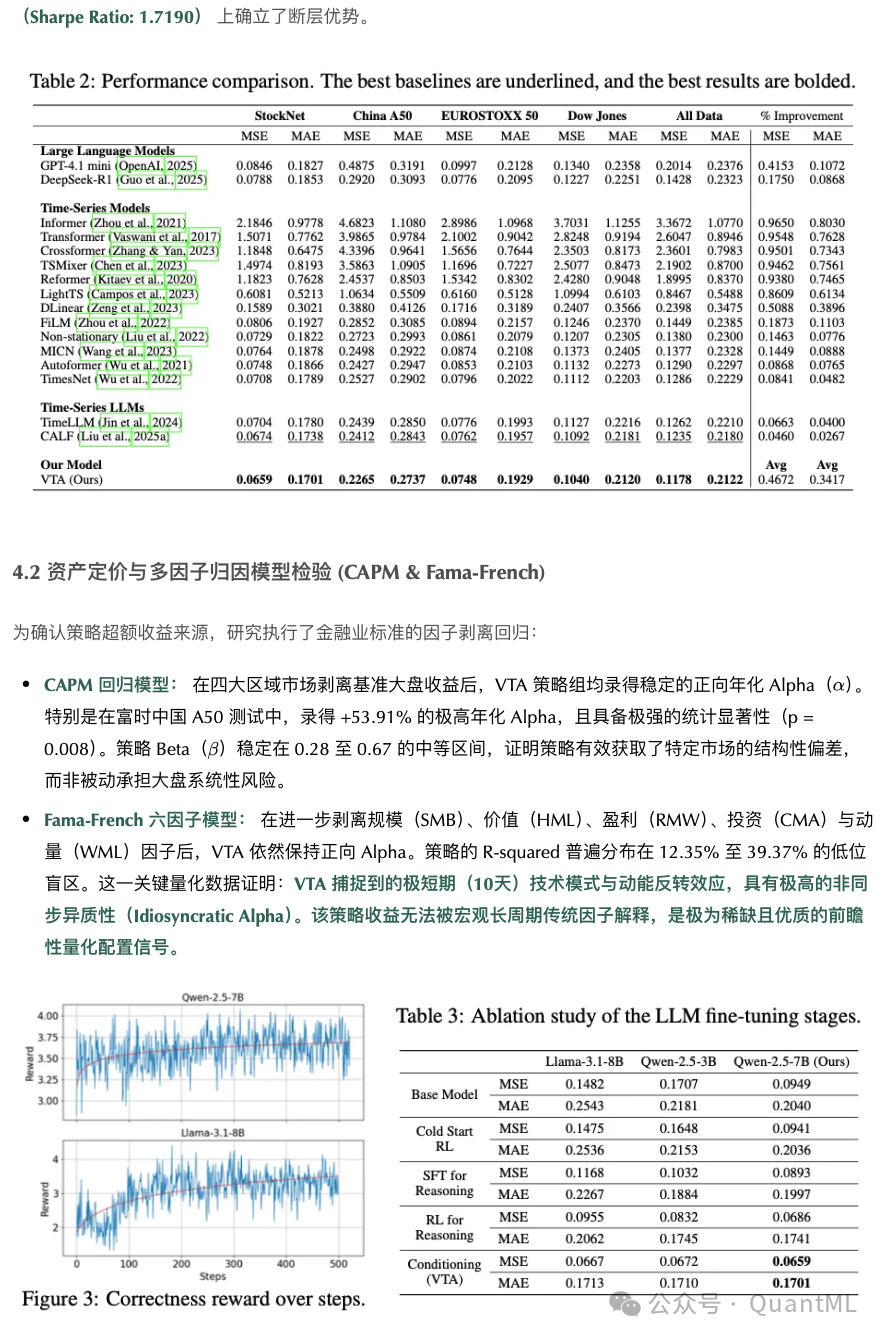

研究在ACL18 StockNet、道琼斯指数、富时中国A50、欧洲斯托克50四大市场上进行了严格的回测评估。对照组包括了12种顶尖纯时序模型(如TimesNet, DLinear)、2种时序大模型(Time-LLM, CALF)以及GPT-4.1 mini、DeepSeek-R1等基座推理大模型。

1. 预测精度全面领先

在均方误差(MSE)和平均绝对误差(MAE)两项核心指标上,VTA框架在全部四个市场均取得了最先进的(SOTA)结果,且误差降低具有统计显著性。这证明了将显式的金融指标逻辑推理与底层时序特征提取相结合,能够实质性突破单一维度模型的预测瓶颈。

2. 机制消融验证

研究通过详实的消融实验证明了框架每个环节的必要性:Time-GRPO奖励在训练中稳定收敛;多阶段训练管线缺一不可(仅使用冷启动RL仅提升1.6%的MSE,而加入拒绝采样SFT与第二轮RL后,精度平均跃升20.3%)。此外,通过向提示词注入随机噪声或屏蔽特定指标的“对抗测试”发现,终端预测精度会大幅下降,这强有力地证明了VTA产出的推理逻辑并非无意义的“幻觉”,而是切实构成了预测的关键锚点。

3. 专家与自动评估

研究邀请了25位来自一线投行与资管的资深专家进行双盲评估,并辅以GPT-4.1作为自动化裁判。在清晰度、深度、准确度、连贯性与相关性五维评价中,VTA在深度(指标调用的专业性)、准确度(技术形态识别)与相关性(逻辑与价格轨迹的匹配度)三大核心业务指标上显著优于基线模型。专家指出,VTA展现出融合多种技术指标(如结合布林带突破与MACD背离)进行一致性研判的高级能力。

4. 实盘策略表现

为了验证预测信号的实战价值,研究基于VTA的多步预测序列,执行了马科维茨均值-方差动态投资组合优化。结果显示,VTA驱动的投资组合在四大市场不仅实现了最高的整体收益率和最低的最大回撤,其夏普比率也确立了断层优势。

进一步的资产定价模型检验(CAPM和Fama-French六因子模型)表明,VTA策略产生了显著且无法被传统风险因子解释的异质性Alpha。这证明VTA捕获的是极短期、非同步的技术模式与动能效应,是一种稀缺的前瞻性量化信号。

总结与展望

VTA框架通过创新的Time-GRPO范式和联合条件训练机制,成功打破了金融时间序列预测中“高精度”与“高可解释性”的零和博弈。它让模型不仅能看到数字背后的趋势,还能用人类分析师的专业语言“讲述”推理过程。

当然,这项研究也为未来指明了方向。例如,可以向系统中注入更丰富的非平稳市场特征(如宏观趋势、季节性因子),以应对更复杂的市场环境。此外,借鉴图像生成领域如ControlNet等先进的条件控制技术,进一步精细化文本逻辑与数值轨迹之间的映射关系,将有望适配更高频或更极端的资本市场波动。

对于从事量化金融、时间序列分析或可解释AI的研究者与工程师而言,深入理解VTA框架的设计思想,无疑能带来诸多启发。其将强化学习、大语言模型与经典时序预测模型深度融合的思路,为解决更多跨模态、高要求的预测问题提供了可复用的蓝本。如果你对这类前沿的技术文档和实战研究感兴趣,欢迎持续关注相关社区的讨论与分享。

发表于 2026-3-26 01:58:32

|

查看: 112|

回复: 0

发表于 2026-3-26 01:58:32

|

查看: 112|

回复: 0