提到“对冲”,很多人脑子里蹦出来的往往是:华尔街、大空头、资本博弈……

似乎只要沾上这俩字,事情就变得很复杂。

其实,它的底层逻辑并不难。今天,咱们就抛开那些金融术语的包装,把“对冲”这个词拆开来看,一探究竟。

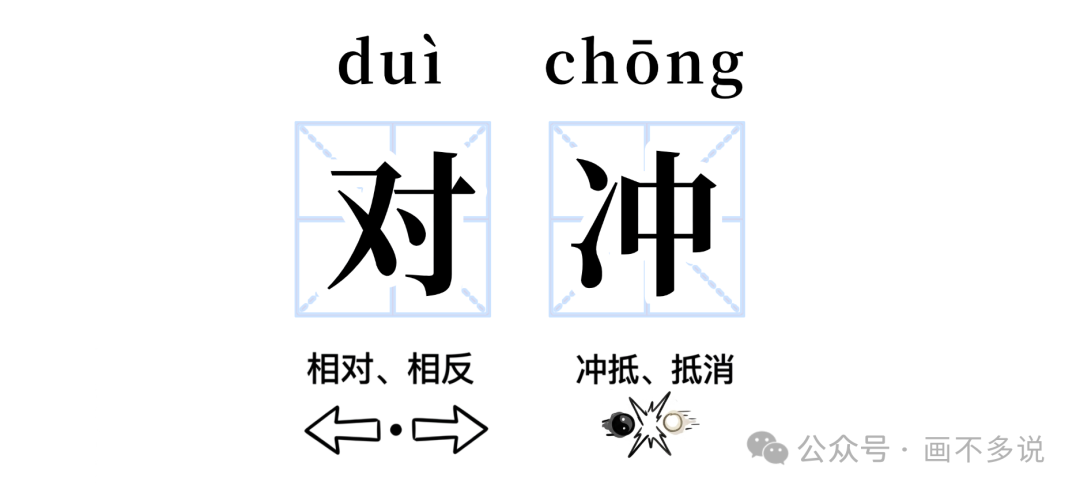

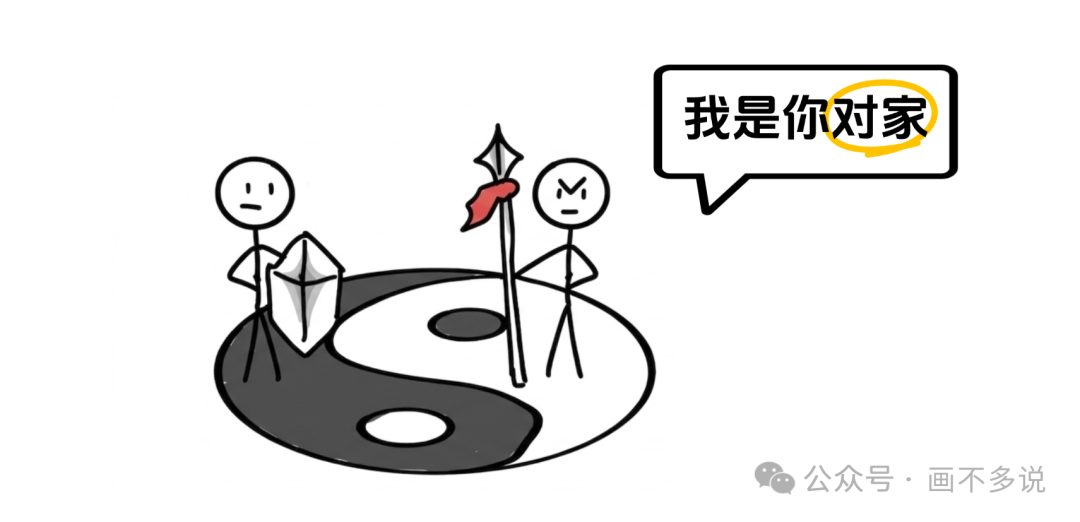

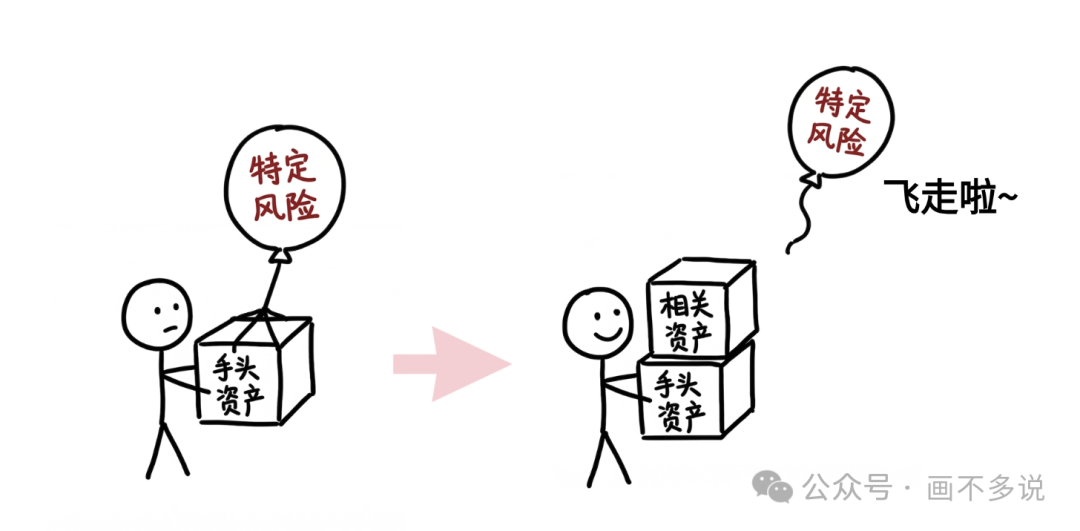

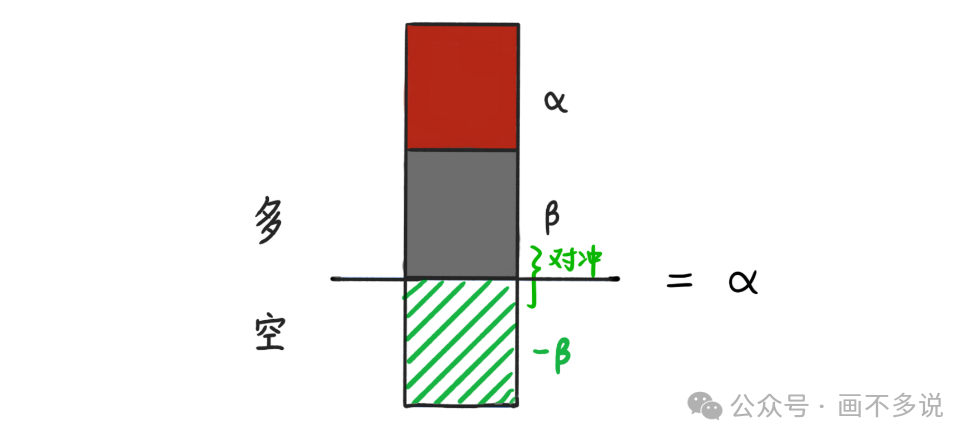

「对」是工具,讲究给你手头的资产找一个“对家”。

这个“对家”,要和现有资产存在较强的 「相关性」。

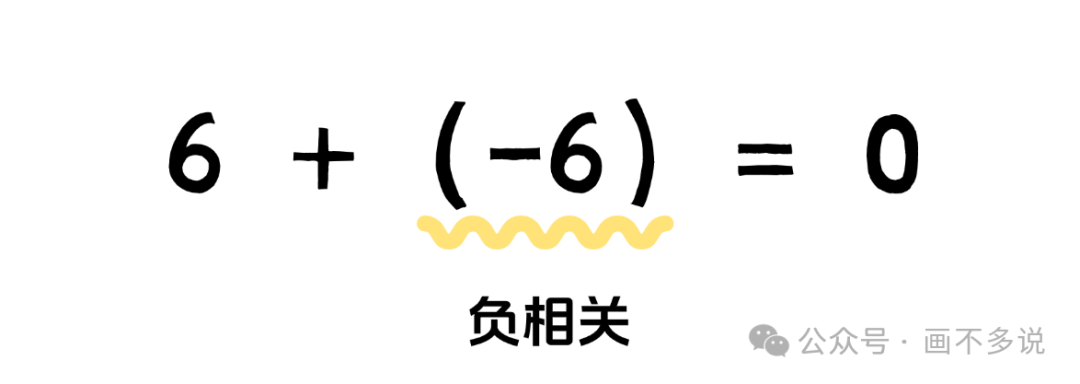

也就是说,当你手里的资产波动时,这个“对家”也能跟着波动。在金融工程中,准确衡量和管理这种相关性是实现有效对冲的关键。波动方向可以是相反的,即负相关;

也可以是通过做空操作来实现同向波动,即正相关做空。

「冲」则是目的,把你不想赌、也没把握的那部分风险,剥离出去。

「对冲」,就是通过引入相关资产作对家,剥离特定风险。

那么,在真刀实枪的投资市场上,各类私募策略,又是怎么玩转对冲的呢?

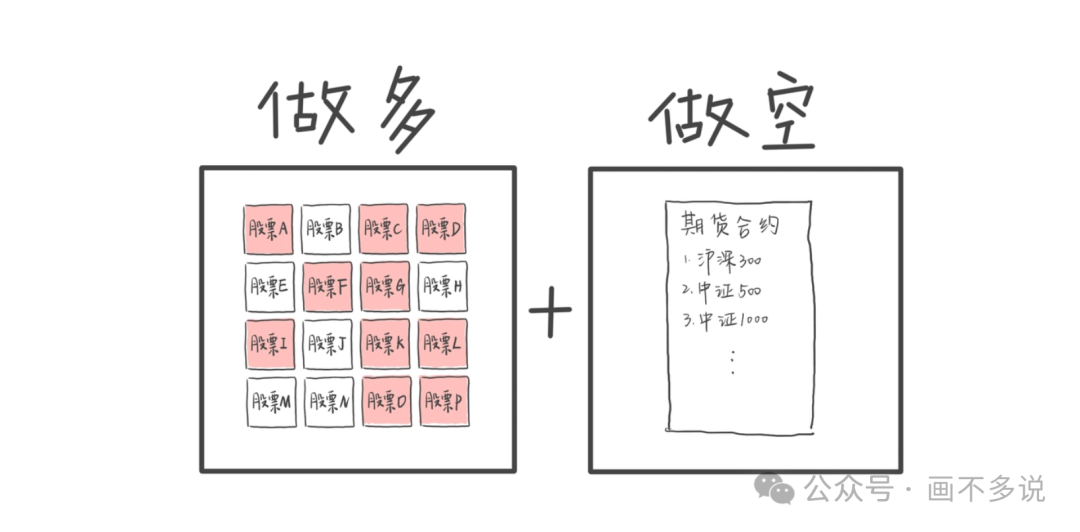

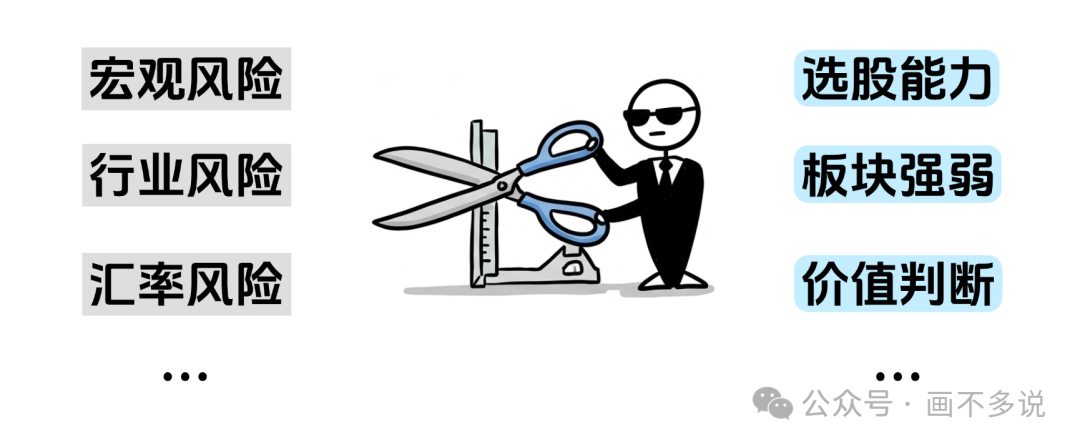

1、中性策略

中性策略会在做多自己看好的股票同时,做空股指期货。

这里,做多的股票和做空的股指形成“对家”,二者共有的市场风险(即大盘波动),则被“冲”得干干净净。

无论大盘涨跌,中性策略只保留基金经理“选股能力”带来的超额收益。

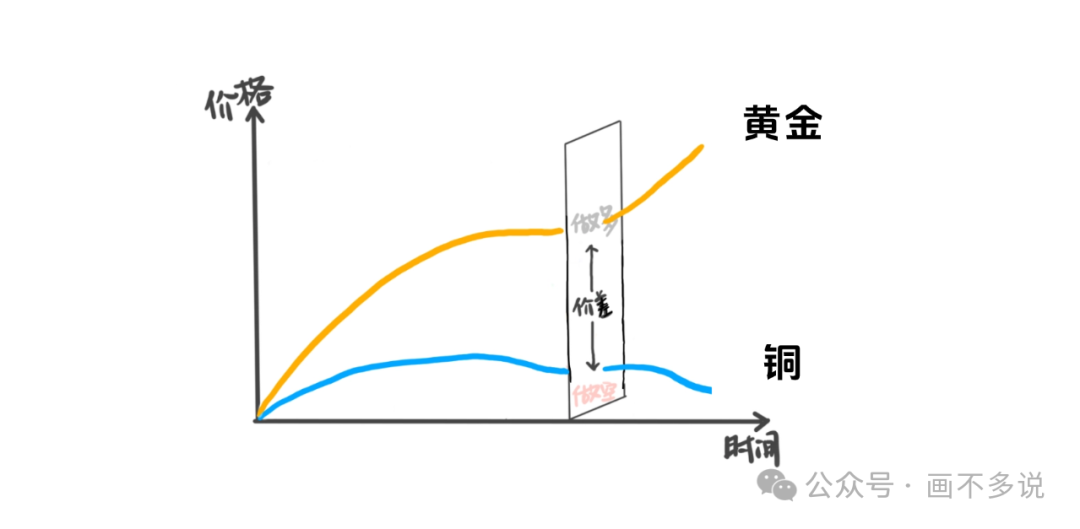

2、截面CTA策略

截面CTA策略会做多强势资产的同时,做空弱势资产。比如,管理人判断黄金接下来会比铜更强,于是做多黄金、做空铜。

这里,做多的黄金和做空的铜形成“对家”,二者共有的商品风险,被“冲”掉。

无论通胀高低、美元强弱势,截面CTA只保留品种间“强弱分化”所带来的超额收益。

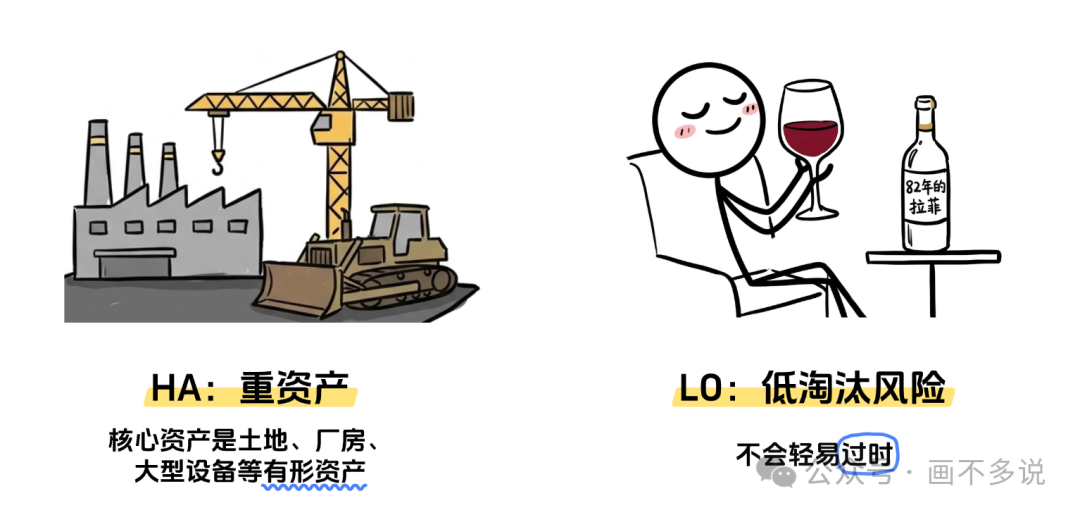

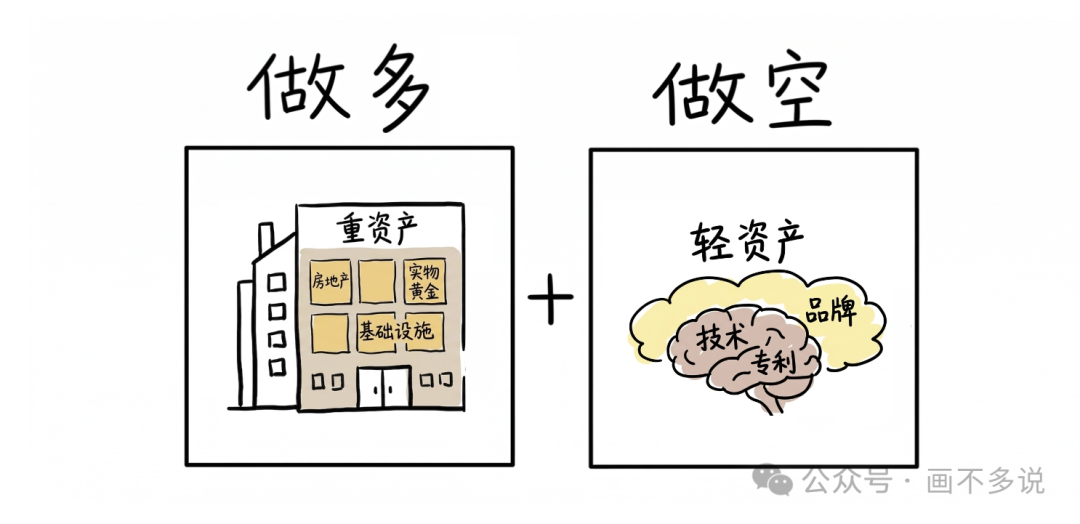

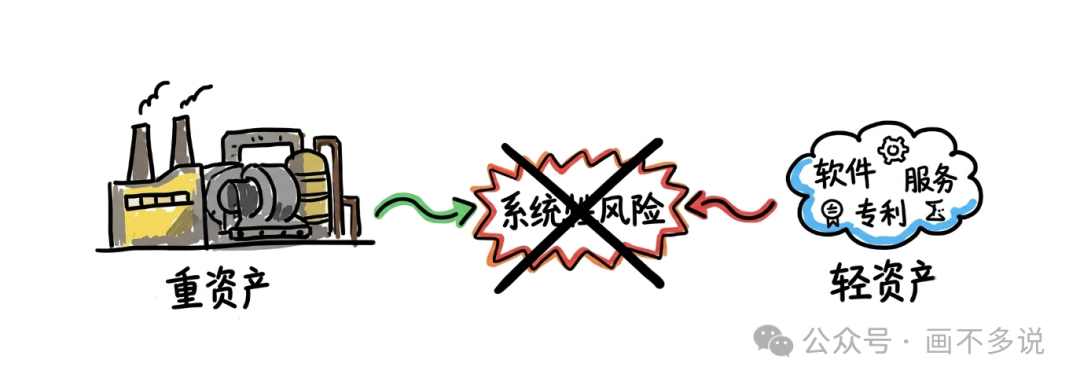

3、宏观对冲

宏观策略,擅长通过不同的大类资产配置,表达管理人观点。比如,管理人看好HALO资产——重资产、低淘汰风险。

为了表达这一观点,管理人会做多重资产的能源基建股、做空轻资产的软件科技股。

这里,做多的HALO资产和做空的轻资产形成“对家”,二者共有的系统性风险被“冲”掉。

无论股市是牛是熊,该策略只赚取在AI时代下,资金从“虚拟”流向“实体”所带来的收益。

你看,对冲从来不是什么花哨的技巧,它本质上只做了一件事:把不想承受的风险先剥离掉,把真正想表达的判断留下来。

工具可以很复杂,目的却很简单:让基于选股能力和价值判断的赚钱这件事,少一点噪音,多一点把握。如果想了解更多金融工程与量化分析的底层逻辑,可以到云栈社区与更多同行交流探讨。

发表于 2026-3-28 02:02:20

|

查看: 68|

回复: 0

发表于 2026-3-28 02:02:20

|

查看: 68|

回复: 0