很多人一提到截面 CTA,脑子里浮现的都是同一件事:在一堆商品、指数、资产里做排序,强的做多,弱的做空。

但真正决定这类策略能不能长期放进组合的,从来不是“截面”这两个字,而是——你是用什么逻辑在构建这个排序。

如果把现在主流的截面 CTA 构造方式粗略分类,其实可以分成两条完全不同的路线:

- 一条是偏因果、偏基本面、偏结构的截面

- 另一条是纯量价、纯统计、偏机器挖掘的截面

表面看,它们最后都输出一个“横截面排序”;但本质上,这两种思路解决的是完全不同的问题,承担的风险类型也完全不同。

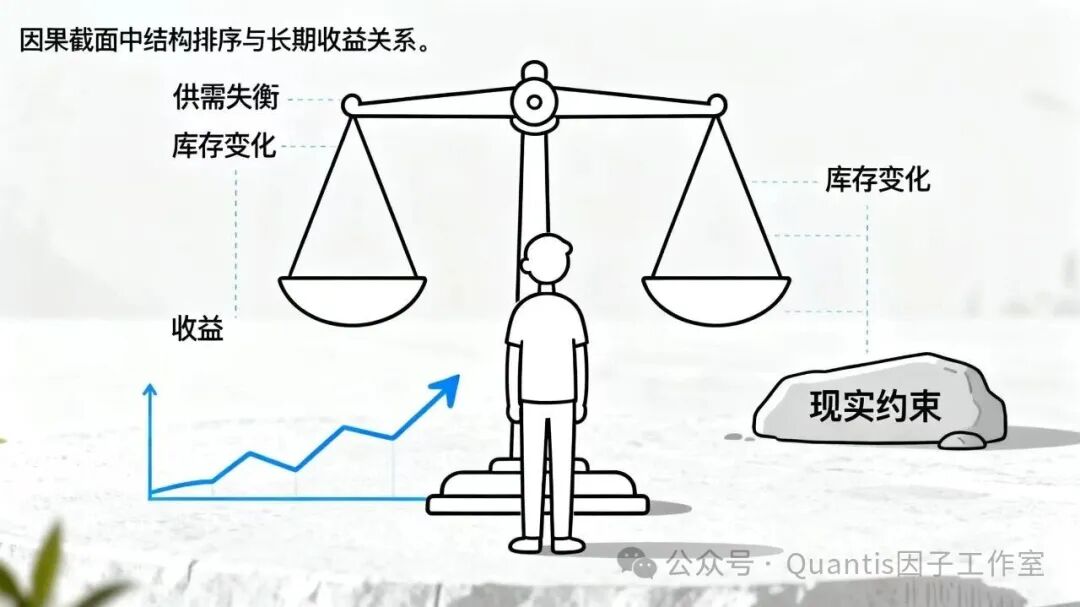

因果截面:你在押“世界有结构”

所谓因果截面,并不是一定要去做多复杂的供需模型,而是你在构建排序时,隐含了一个前提:横截面的强弱差异,来自现实世界中的不对称结构。

这些结构可能是:

- 供需失衡、库存变化

- 成本曲线、替代弹性

- 产业链位置、政策约束

- 期限结构、贴水状态

在这种框架下,你做的不是“预测谁涨得更快”,而是在回答一个更慢、更笨的问题:在同一个宏观或流动性背景下,哪些品种更“值得被配置”?

这类截面信号的共同特征是:

它们经常会经历很长一段时间的平淡甚至回撤,但一旦底层结构重新起作用,收益往往会自然显现。

这也是为什么很多偏因果的截面策略,夏普并不高,但只要时间拉长,期望值往往是正的。因为你押的不是“统计关系”,而是一个更难被规模或认知本身消灭的东西——现实约束。

量价截面:你在押“数据有偏差”

另一条路,几乎完全相反。

纯量价截面不关心供需、不关心产业,也不关心“为什么”,它只做一件事:在历史数据中,寻找可以复用的统计不对称。

这些不对称可能来自:

本质假设是:市场参与者的行为并不完全理性,价格路径中存在可被捕捉的偏差。于是模型不断试探:

- 什么形态在过去有效

- 什么排序在最近窗口 IC 更高

- 哪些特征组合能抬高短期夏普

这类截面的典型特征是:

- 更新快

- 排名频繁洗牌

- 资本曲线在某些阶段“非常好看”

但问题也恰恰在这里。它们赚的不是结构的钱,而是偏差的钱。而偏差,有一个非常致命的特性——它是会被挖干的。

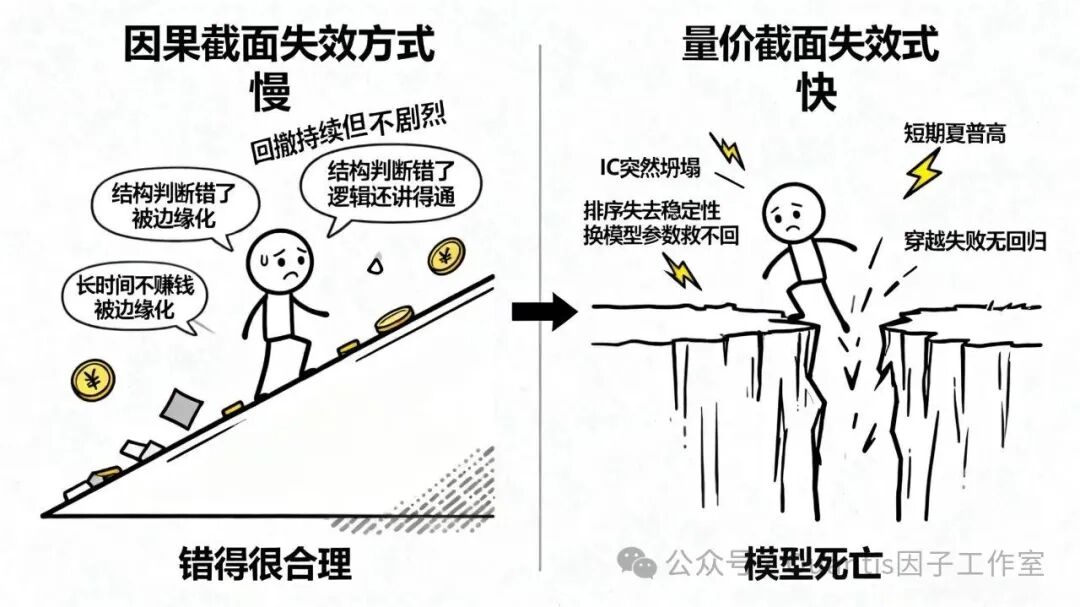

真正的分水岭:失效方式完全不同

很多讨论只停留在“夏普高不高”,但真正决定它们能否长期存在的,是失效方式的差异。

因果截面的失效方式是:慢

- 结构判断错了

- 逻辑还“讲得通”

- 回撤持续,但不剧烈

你很少看到一个因果截面在某一年“突然归零”,更多是:

它最大的风险不是突然死亡,而是——错得很合理。

量价截面的失效方式是:快

量价截面则恰恰相反。

- IC 突然坍塌

- 排序失去稳定性

- 换模型、换参数也救不回来

很多策略不是“慢慢变差”,而是某个时点之后,整体失效。这就是为什么量价截面经常出现:

- 短期夏普很高

- 但一旦穿越失败,几乎没有“回归”的过程

它的风险不是回撤,而是——模型死亡。

这不是优劣之争,而是风险类型之争

从组合视角看,这两类截面承担的是完全不同的不确定性。

- 因果截面承担的是结构不确定性

- 世界是否如你理解那样运转

- 结构是否会被技术或制度永久改变

- 量价截面承担的是统计不确定性

前者是低频、长周期风险;后者是高频、突发式风险。这两种风险,不能用同一套管理方式。

真正成熟的做法,往往不是二选一

现实中,最稳健的截面 CTA,几乎从来不是纯粹的一种。

更常见、也更合理的结构是:

也就是说:

- 量价信号告诉你:现在市场在动什么

- 因果结构告诉你:哪些动得“有意义”

在这种架构下:

量价不决定世界观

因果不决定入场点

它们各司其职,互不越界。

写在最后

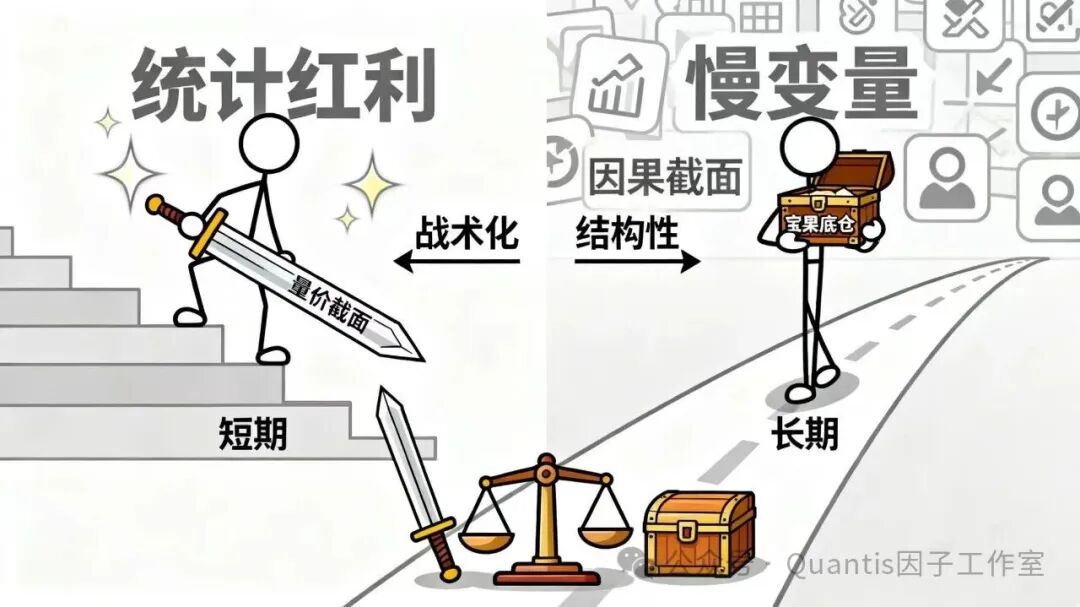

很多人迷恋高夏普的截面策略,却忽略了一个事实:不是所有能赚钱的策略,都适合被长期持有。

量价截面更像是阶段性出现的统计红利,因果截面则更像是慢变量叠加下的结构性收益。前者用得好,是武器;后者放得久,是底仓。

真正危险的,从来不是选择了哪一种,而是把本该战术化的东西,当成了长期资产;把本该慢慢验证的结构,当成了短期博弈。

理解这两种截面构造思路的本质差异,不是为了站队,而是为了在组合里,把它们放在正确的位置上。深入理解策略的底层逻辑与风险本源,是进行有效组合管理和风险控制的必修课。更多关于投资逻辑与系统化思考的讨论,欢迎来 云栈社区 交流。

发表于 2026-2-26 02:40:07

|

查看: 178|

回复: 0

发表于 2026-2-26 02:40:07

|

查看: 178|

回复: 0