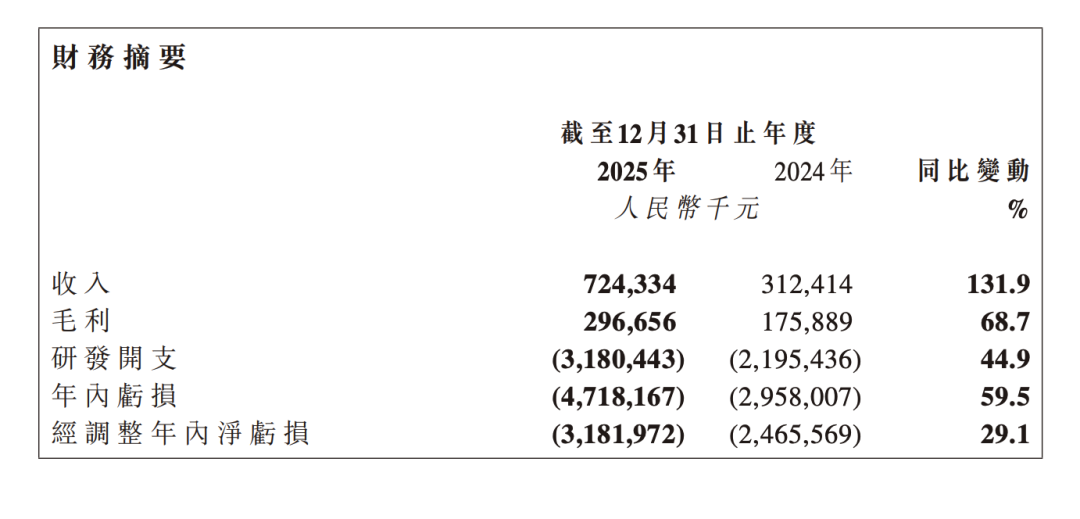

3月31日晚,智谱AI发布了上市以来的首份年度财报。数据显示,公司2025年全年实现收入7.243亿元,同比增长131.9%;毛利2.967亿元,毛利率为41.0%;经调整净亏损31.82亿元,同比扩大29.1%;研发开支高达31.80亿元,同比增长44.9%。

在这份财报的业务回顾开篇,管理层用了一个公式来定义其商业逻辑:AGI商业价值 = 智能上界 × Token消耗规模。

“智能上界”指模型能力的代际领先,这决定了技术的定价权;“Token消耗规模”则指调用量的指数级增长,决定了商业价值的最终体量。

过去一年,智谱几乎所有的动作都在验证这个公式。GLM系列模型从4.5迭代到5再到5-Turbo,是对“智能上界”的持续突破;而Coding Plan付费开发者突破24.2万、Claw Plan上线20天订阅用户破40万、API价格累计上调83%后仍供不应求,则是对“规模”增长的切实兑现。

然而,公式的另一面同样清晰:7.24亿元的收入对应着31.80亿元的研发开支,研发费用率仍高达4.4倍;毛利率从2024年的56.3%下滑至41.0%;全年净亏损达到47.18亿元。

自1月8日上市至今不足三个月,智谱股价从发行价116.2港元一度冲高至近700港元,市值突破3000亿港元。这份财报的核心价值在于,它需要回答市场最关心的问题:公式中的两个关键变量,究竟兑现到了什么程度?

7.24亿收入:增速可观,但结构变化更值得关注

全年7.243亿元的收入,相比2024年的3.124亿元实现了131.9%的增长,延续了过去三年收入翻倍的势头。不过,若与市场此前最激进的预期相比,这个数字处于预期区间的下沿。

拆分来看,2025年下半年收入约5.33亿元,远超上半年的1.91亿元,呈现出显著的下半年加速特征。这一节奏与2025年底发布的GLM-4.7和2026年2月发布的GLM-5带动的新一轮客户获取与调用量跃升紧密吻合。

客户结构的变化或许比总收入增长更值得关注。财报披露,2025年全年无单一客户贡献超过总收入的10%,而在2024年,有一家客户贡献了约5947万元,占比高达19%。客户集中度显著下降,意味着公司的收入基础正变得更加分散和健康。截至2026年3月,其平台注册用户已突破400万,覆盖全球218个国家和地区。

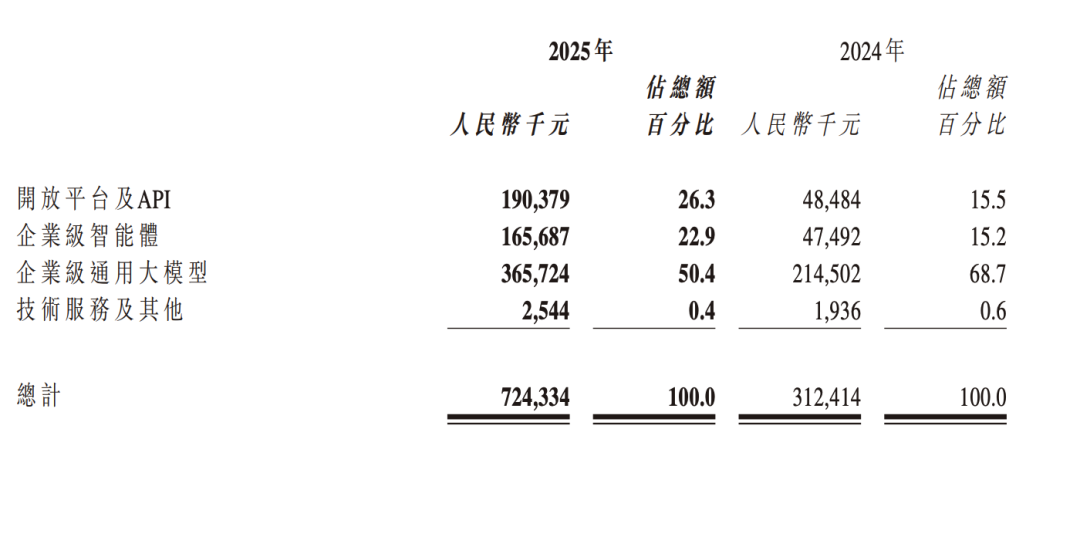

财报还引入了一套新的按业务形态划分的收入分类。三条产品线的增速分化明显:

- 开放平台及API收入1.904亿元,增长292.6%;

- 企业级智能体收入1.657亿元,增长248.8%;

- 企业级通用大模型收入3.657亿元,增长70.5%。

开放平台和智能体业务的增速远超传统的通用大模型业务,这明确指向一点:智谱的增长引擎正在从传统的本地化大模型部署,向更具弹性和规模的云端API及智能体业务迁移。

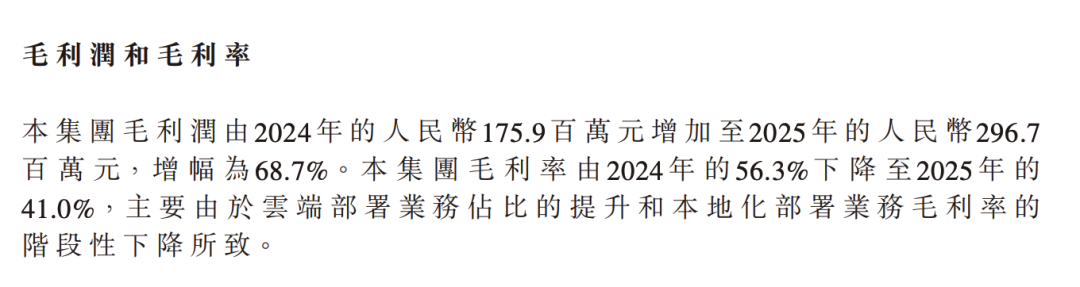

毛利率41%:业务转型期的阵痛

全年整体毛利率为41.0%,较2024年的56.3%下降了超过15个百分点,甚至低于2025年上半年招股书披露的50.0%。

其中,云端部署的毛利率从2024年的3.3%大幅跃升至2025年的18.9%,毛利润从160万元暴增至3600万元,增幅高达2150%。这是财报中最积极的信号之一,表明随着推理效率提升和规模效应显现,云端业务的边际成本正在快速下降。叠加2025年底至2026年初的多次涨价(如Coding Plan起涨30%,海外API涨67%-100%),云端毛利率的改善趋势已经确立。

与之相对,本地化部署的毛利率则从2024年的66.0%大幅下降至2025年的48.8%。管理层将此归因于“为满足客户需求而投入了更多的交付资源”。按新的业务分类看,企业级通用大模型(主要对应本地化部署)的毛利率从69.6%骤降至47.0%,降幅超过22个百分点。

这背后可能反映了两方面因素:一是大客户议价能力增强,定制化交付的成本上升;二是算力成本从资本支出向服务采购转移。财报显示,2025年资本支出仅7470万元,较2024年的4.623亿元骤降83.8%,取而代之的是以服务采购为主的算力投入,这部分成本被计入了销售成本。

企业级智能体业务的毛利率则保持稳定,从2024年的49.3%微升至52.3%,是三条产品线中唯一实现毛利率提升的业务。

总体而言,毛利率的下降是两股力量叠加的结果:低毛利率的云端业务占比提升(从15.5%升至26.3%)拉低了整体水平,但同时云端自身毛利率在快速改善;而高毛利率的本地化部署业务则面临阶段性压力。

管理层在财报中强调了“推理侧极致工程优化”和“部署成本降低到原来的50%且性能无损”的目标。如果这些技术优化在2026年持续兑现,整体毛利率有望触底回升。

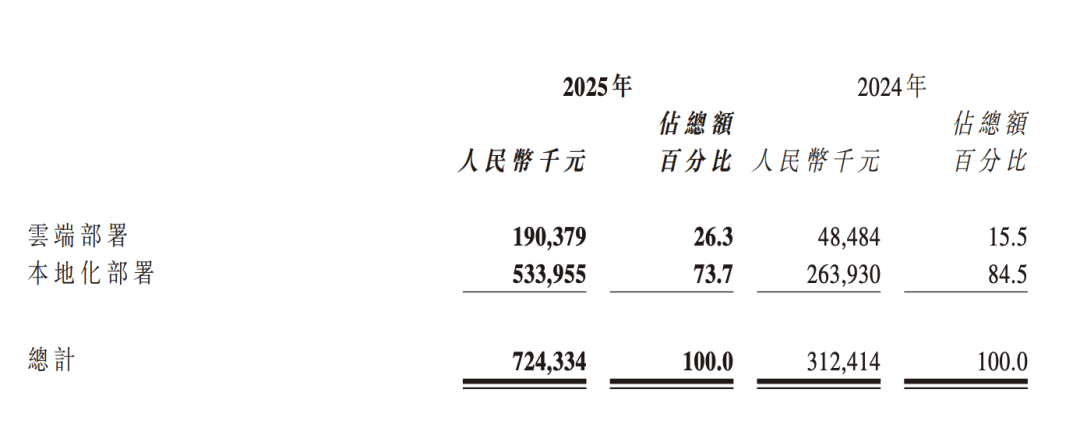

云端破局:收入结构迎来实质性转变

市场等待已久的收入结构数据终于揭晓。

云端部署收入从2024年的4848万元激增至2025年的1.904亿元,增幅高达292.6%,占总收入比重从15.5%提升至26.3%。相比之下,本地化部署收入从2.639亿元增至5.340亿元,增幅为102.3%,占比从84.5%降至73.7%。

云端收入近三倍的绝对增长速度远超本地化部署,两者的增速差巨大。如果这一趋势延续,云端收入占比在2026年有望逼近甚至超过40%。

推动这一转变的核心是MaaS(Model-as-a-Service)平台。截至2026年3月,平台注册用户已突破400万。一个关键信号是,即便API调用定价较去年底累计提升了83%,市场依然呈现出“供不应求的算力恐慌”。管理层对此的判断是:“高阶智能是当下的稀缺资源,谁掌握了上界,谁就掌握了定价权。”

在MaaS平台之上,Coding Plan是增长最快的单品。财报披露其付费开发者规模已突破24.2万,管理层用“量价齐升”来描述——2026年2月主动上调价格30%并取消首购优惠后,套餐上线即售罄。这在国产大模型行业是前所未有的景象。

而OpenClaw带来的Agent(智能体)场景爆发,正在为云端收入注入新的加速度。2026年3月推出的Claw Plan上线仅两天订阅用户即破10万,上线20天突破40万。Agent场景的单次任务token消耗量远超普通对话,且使用频次更稳定。管理层将此称为“从Vibe Coding到Agentic Engineering的跨越”。

这些最新的用户数据虽主要反映在2026年第一季度,但它们直接影响市场对智谱2026年全年收入增速的预期。如果Claw Plan的40万订阅用户能产生持续的token消耗,叠加API累计涨价的价格效应,云端收入在2026年有望实现更强劲的增长。

31.80亿研发投入:费用率收窄,盈利之路仍长

2025年,智谱的研发开支达到31.80亿元,同比增长44.9%。值得注意的是,其增速已显著低于收入增速(131.9%)。研发费用率(研发开支/收入)从2024年的7.0倍收窄至4.4倍,方向正确,但绝对值依然处于极高水位。作为参照,OpenAI的研发/收入比约为1.56:1。

研发费用增加主要源于两方面:员工成本增加和算力采购费用增加。截至2025年末,公司拥有1094名正式员工,产生的总薪酬成本(含股份支付)为13.63亿元。

经调整净亏损31.82亿元,较2024年的24.66亿元扩大29.1%。调整项主要包括股份支付费用、向投资者发行金融工具的账面价值变动以及上市开支。值得留意的是,2026年1月上市后,向投资者发行的金融工具已全部转换为股权,相关非经营性亏损项将在未来的财报中消失。

现金流方面,截至2025年末持有现金及现金等价物22.59亿元,与2024年末的22.69亿元基本持平。但借贷总额从1.37亿元增至6.895亿元。结合2026年1月IPO募集款项约45.16亿元,以及尚未动用的约52.36亿元银行融资额度,公司短期流动性压力不大。

展望2026:三个关键变量待解

进入2026年,智谱也将面临三个关键的变量,这些将直接影响其股价表现与长期发展。

第一个变量是OpenClaw热潮的持续性。 Claw Plan上线20天用户破40万固然惊人,但OpenClaw的热度能否转化为稳定、持续的token消耗,而非一次性的脉冲需求,仍需更长时间的数据验证。管理层也承认面临“2026年2月以来供不应求的算力缺口”。供给端的瓶颈,可能在短期内同时制约收入的释放速度和用户体验的稳定性。

第二个变量是解禁压力。 智谱于1月8日上市,港股流通盘相对较小。根据港交所规则,基石投资者的禁售期通常为6个月,预计2026年7月前后将迎来首批解禁。以当前股价计算,早期投资者的账面回报已达数十倍。这份财报所展现的增长势头,能否提供足够信心来对冲解禁时的潜在抛压,将是下半年的关键考验。

第三个变量是A+H上市进程。 智谱在港股上市仅一周后,A股IPO辅导进程即被更新。A股上市若能在解禁窗口期前后取得实质性进展,或可在一定程度上分流减持压力,并引入国内长线资金。但双重上市也意味着更严格的信息披露义务和监管审视。

回看最初的公式。7.24亿元的收入、131.9%的增速、云端占比跃升、API涨价后仍供不应求……“智能上界”和“Token消耗规模”两个变量无疑都在兑现进程中。

但41%的毛利率、31.80亿元的研发开支、47.18亿元的净亏损,也在清晰地提醒市场:公式的右边是乘法,但高昂的成本端同样在以乘数效应扩大。智谱管理层在展望中称:“我们不是一家传统意义上的软件公司,我们是一个以AGI为信仰的原生智能实验室。”信仰驱动技术探索,但二级市场的投资者,终究也需要看到通往盈利的现实路径。

对这类前沿公司的财报分析,不仅关乎财务数字,更是观察整个人工智能赛道技术商业化进程的窗口。想了解更多关于大模型、AIGC及云端部署的深度讨论,欢迎来云栈社区与大家一起交流。

发表于 2026-4-1 03:53:34

|

查看: 256|

回复: 0

发表于 2026-4-1 03:53:34

|

查看: 256|

回复: 0