3月26日,美团发布了2025年全年及第四季度财报。就在财报发布前一天,监管部门转发了经济日报《外卖大战该结束了》一文,为这场轰轰烈烈的行业竞争画上了句号。

回顾这场大战,业内参与者累计烧掉了超过1500亿的利润,整个行业的商业模式却未发生实质性的跃迁。美团也为此付出了沉重代价:公司全年业绩由盈转亏,净亏损达到234亿元;作为压舱石的核心本地商业板块更是打光了全部利润,录得69亿元的经营亏损。

不过,这份亏损财报并未引发市场恐慌。一方面,前期的业绩预告已让资本市场做好了心理建设;更重要的是,投资者早已将目光投向了“战局之后”。而监管的明确表态,为价格战踩下了刹车。在这一积极信号下,美团股价一度大幅上涨,市场对“大战终结”投下了赞成票。

那么,这份财报背后还有哪些值得关注的细节?美团2026年的投资逻辑又将如何演绎?

核心本地商业:在极限压力下守住阵脚

让我们先来复盘美团2025年第四季度的表现。在经历了第三季度激烈的外卖大战后,作为防守方的美团成功稳住了自己的基本盘。

从收入端来看,业绩增速迎来了温和的修复。 财报显示,2025年第四季度,美团实现营业收入921亿元,同比增长4%,增速优于第三季度的2%。进一步拆解,核心本地商业营收同比微降1%,相比三季度2.8%的跌幅有所收窄,是整体收入增速修复的主要原因。

但核心本地商业收入的下滑,与市场感知到的“订单爆单”形成了反差。关键在于平台补贴的财务处理方式:平台发放的外卖补贴,一部分会计入销售费用,另一部分则会直接冲减营业收入(如配送服务费、佣金)。中金公司统计指出,四季度美团外卖单量同比增长高达11%,但受补贴抵减的拖累,实际确认的配送服务收入却同比下降了10%,这直接拉低了核心本地商业的收入数据。因此,如果不考虑补贴抵减的会计影响,美团在营业收入层面本可以获得更高的增速。

利润侧,美团四季度的减亏效果同样明显。 第四季度,核心本地商业的经营亏损为100亿元,相比第三季度的141亿元大幅收窄。考虑到四季度的营收(648亿元)与三季度(670亿元)基本持平,这种环比减亏超40亿元的表现,有力地证明了经营亏损的收窄并非单纯依赖规模扩张,而是公司主动提升经营效率、优化成本结构的直接结果。

在财务数据之外,美团在即时零售领域的业务布局节奏并未因外卖大战而停滞。公司正通过品牌官方旗舰闪电仓、自营前置仓等创新模式,持续推动“30分钟万物到家”服务从餐饮外卖拓展至日用百货、3C数码等全品类。

例如,在业绩电话会上,美团披露其通过与顶级酒类品牌紧密合作,酒水业务实现了快速增长。在医疗健康领域,公司持续加强家庭常用药、医疗器械的本地供给,支持众多创新药的线上首发,并进一步扩大了24小时药店、在线问诊和居家检测服务的覆盖范围。

同时,美团依然坚持生态共赢的理念,持续加大对骑手、商家和消费者权益的保护。针对商家,公司大力推进“明厨亮灶”建设,通过硬件补贴和现金激励等方式,鼓励商家开放后厨直播。针对骑手,美团已率先实现骑手养老保险补贴的全国覆盖,推出了业内首个覆盖全类型骑手的养老保险方案。

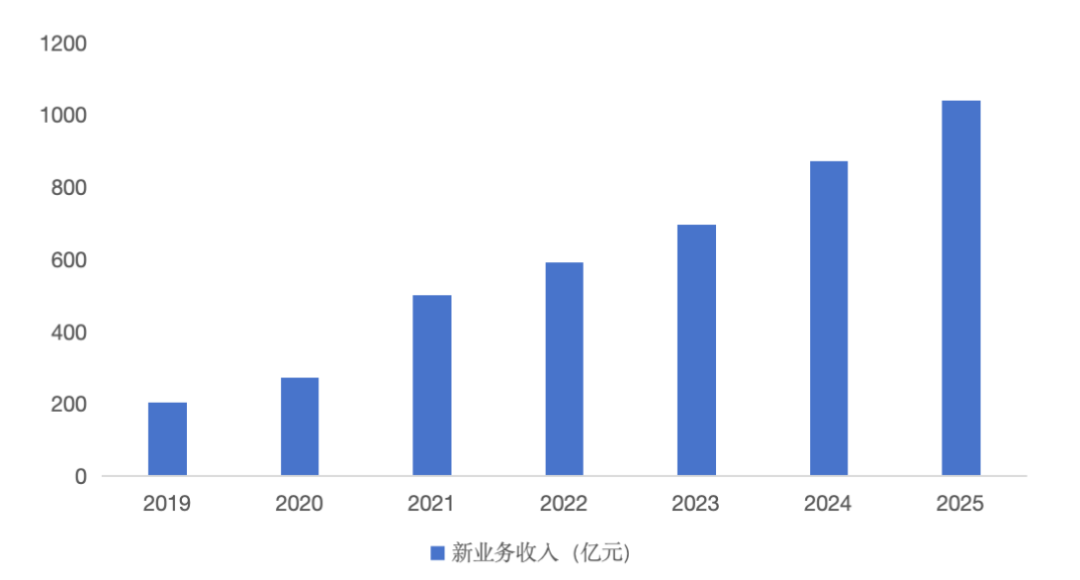

新业务:历史性突破千亿大关

当市场的目光聚焦于核心本地商业的激烈竞争时,美团的新业务板块已悄然完成了一次历史性的跨越。

财报数据显示,美团新业务板块(主要包括出海业务和小象超市)全年收入达到1040亿元,同比增长19%,首次突破千亿大关。

这一里程碑式的突破,离不开对行业趋势的精准把握。近年来,回归线下、聚焦近场逐渐成为零售行业的共识。无论是沃尔玛推出社区店,还是各大生鲜零售商加快线下门店布局,都印证了这一风向。在这波近场零售的浪潮中,小象超市不仅是核心的参与者,更是美团拼凑“万物到家”宏大版图的关键一环。

根据披露,小象超市通过持续深耕底层供应链,在巩固生鲜品质护城河的同时,正加速全国化扩张。截至2025年底,其已成功覆盖全国39个核心城市。从战略站位来看,小象超市以高频的生鲜业务为基本盘,顺势将品类向休闲零食、日用清洁、个护美妆、酒水饮料乃至部分3C家电等标品领域大幅扩容,有效补足了美团在即时零售自营商品供应上的深度。

如果说小象超市是在国内市场向下扎根,那么海外业务“Keeta”的四面出击则是在全球市场向上拔高。 出海方面,Keeta的全球化版图正在加速铺开。继在中国香港地区、沙特阿拉伯落地后,2025年下半年,Keeta进一步进入了卡塔尔、科威特、阿联酋,完成了对中东海湾地区主要国家的覆盖,并在巴西展开业务。

在规模狂奔的同时,Keeta的商业模型也在持续优化。根据公司披露,第四季度,Keeta在中国香港市场成功实现了单位经济效益(UE)的转正;而在沙特阿拉伯,Keeta全年订单保持高速增长,已成为当地最受青睐的平台之一。公司预计,Keeta在沙特市场将于2026年底前实现单月UE转正,这一速度将比香港市场用时更短。

想象力转向AI:构筑物理世界的智能底座

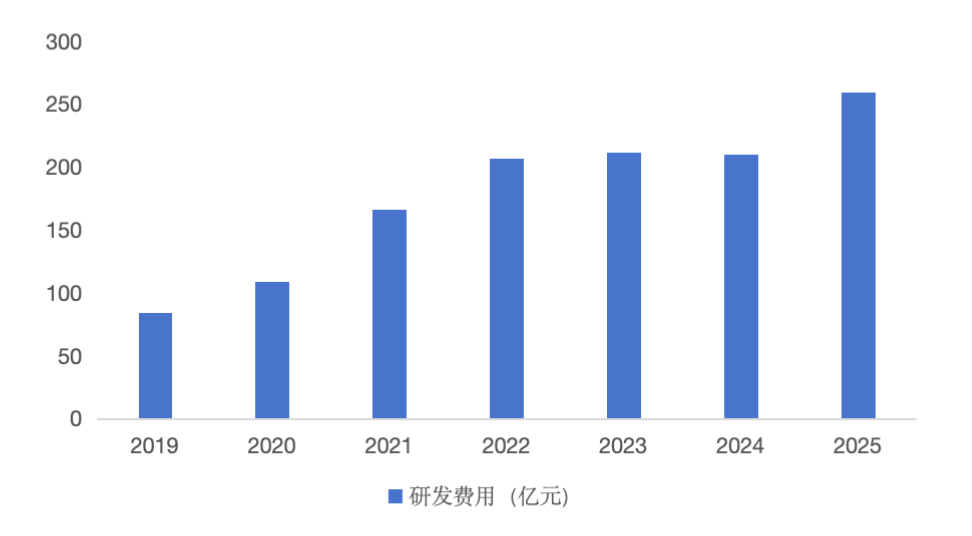

进入2026年,AI技术的商业化进程大幅加速。然而,当大众普遍将目光聚焦于云厂商与独立大模型公司时,往往仍将美团视为传统的消费互联网平台,从而忽略了其在人工智能领域的深度布局。事实上,AI正是打破美团未来估值天花板的关键所在。

美团的AI战略并非纸上谈兵。据业绩电话会披露,自2023年起,公司就在资本支出和顶尖AI人才招募上进行了大规模投入。2025年,美团研发投入创下新高,同比增长23%至260亿元,研发费用率已超过7%。

与当下众多热衷于打造通用大模型的企业不同,美团的AI路径独树一帜:致力于打造物理世界的AI底座与行动能力。这一战略选择并非刻意寻求差异化,而是基于本地服务行业“高度非标准化、交付流程复杂”的现实考量。

在本地生活场景下,海量的商家信息极度分散,大量线下数据尚未被有效数字化;同时,平台还需要对线下复杂的履约交付过程进行精细管控。这意味着,美团的AI不仅需要具备理解真实世界复杂需求与数据的“大脑”,更需要拥有执行线下任务的“四肢”。

为此,美团已在软件和硬件两端构建了深度的能力壁垒:

-

在软件层面,公司致力于推动大模型与真实物理世界数据的深度融合。 依托海量的商户信息、动态运营数据以及真实的用户评价,结合自研的多模态大语言模型LongCat系列与开源模型,美团推出了面向用户的AI助手“小美”和“小团”,让AI技术真正落地于真实的消费场景。

以“小团”为例,它可以迅速从全网海量评价中提炼高价值信息,精准推理并满足用户的个性化需求。数据显示,2026年春节期间,有过亿人次用户通过“小团”规划吃喝玩乐消费,“小团”累计核验了7亿次全国商家信息,并结合13亿条真实用户评价进行二次校准,有效带动了线下消费增长。

-

在硬件层面,公司持续加码履约科技,以AI赋能线下交付。 美团不断加大对无人机、自动配送机器人等领域的投入。截至2025年底,美团无人机已在国内外多个城市开通70条航线,累计完成订单超78万笔。例如,近期在中国香港汀角村开通的“老年人送餐”专属航线,将原本耗时1.5小时的跨海进山路压缩至10分钟;在广深沪苏等地,更是常态化运营低空医疗配送航线,高效运送检验样本与急救物资。

综合来看,美团已围绕自身本地生活业务的独特属性,构筑了深厚的AI底座护城河。正如王兴在财报电话会上所言,未来美团将继续深化“小团”与美团App的融合,致力于率先将其升级为“AI-powered App”,使其成为未来本地生活需求的超级AI入口。

结语:走入新叙事,估值逻辑有望切换

整体来看,在2025年外卖大战的极限施压下,美团不仅牢牢守住了核心业务的基本盘,更一举将新业务推入了“千亿俱乐部”,“万物到家”与全球化出海版图正在双线并进。

展望2026年及更远的未来,公司的投资和估值逻辑有望迎来切换:

首先,市场对于外卖大战的负面预期已基本被消化。在监管信号明确与财务数据企稳的双重作用下,行业竞争的激烈程度已不再是压制估值的首要矛盾。根据公司在电话会议中的指引,2026年第一季度餐饮外卖的单均亏损预计将持续收窄,这进一步印证了旧有的业绩包袱正在被逐步卸下。

随着旧有压制因素的解除,市场自然会将目光投向决定公司长期价值的新变量——即由AI技术带来的行业模式重塑机遇。当美团的AI助手更深度地嵌入消费场景,与海量线下实体联动,公司的估值体系也有望从聚焦短期经营业绩,转向评估其AI与现实消费场景的匹配度与长期商业化潜力。对于关注科技与商业创新的朋友们,不妨持续关注像云栈社区这样的平台,获取更多关于前沿技术与产业融合的深度分析。

发表于 2026-4-2 07:17:53

|

查看: 171|

回复: 0

发表于 2026-4-2 07:17:53

|

查看: 171|

回复: 0