昨天,OpenAI官方发布了一条简短声明,宣布将关闭Sora的App和API服务,连原计划整合进ChatGPT的视频功能也不再推进。

六个月前,Sora App上线五天即突破百万下载,声势甚至一度超过当年的ChatGPT。迪士尼更是投入十亿美元,将旗下众多经典角色的IP授权开放给Sora用户进行创作。彼时,整个行业都仿佛看到人工智能视频时代的大门被轰然推开。

然而,迪士尼的合作也戛然而止。据路透社报道,迪士尼团队前一夜还在与Sora团队协同工作,次日便接到了对方“战略转向”的通知。

这个故事听起来有些突然,但若冷静思考,或许Sora从来就没有真正“活”过。

Sora的生产力代差?可能并不存在

先看一组数据。Appfigures的报告显示,Sora去年12月的下载量环比下滑32%,今年1月更是暴跌45%,仅剩120万。用户消费金额也从12月峰值的54万美元跌至1月的36.7万美元。累计总收入仅为140万美元。

作为对比,TikTok在去年12月的全球下载量超过1800万次。Sora曾想成为“AI版的TikTok”,但事实证明,现阶段AI生成的视频,还远不足以支撑一个社交平台的日常内容消费。

更深层的问题是:Sora并未创造出真正的“生产力代差”。

什么是生产力代差?它指的是新工具能将原本需要专业团队、昂贵设备和复杂流程才能完成的工作,变得连普通人都能轻松上手。这种代差会直接打破创作者的稀缺性,从而释放出海量被压抑的创作需求。

但Sora显然没做到。

用户最初因新鲜感生成了不少炫酷片段,然后呢?这些片段能用来做什么?做表情包?发朋友圈?这些场景本就不需要专门的AI视频工具。而那些真正需要视频内容的场景——比如短视频创作、品牌营销、内容电商——Sora在可用性、可控性以及成本上,都难以达到要求。

甚至在某些方面,其需求场景仿佛在复刻十几年前“GIF快手”的时代。

我在即刻上看到一位用户对Sora 2应用场景的分享,观点非常犀利,直指当下视频生成工具的核心矛盾。

AI视频确实将操作门槛降到了“零”,但这仅仅是技术操作上的“零”,而非生产力意义上的“零”。能够生成视频,与能够生成有用的视频,完全是两回事。

抖音+剪映的成功密码:真正的代差与闭环

要理解什么是真正的生产力代差,看看抖音和剪映的组合就明白了。

截至2025年9月,抖音主App月活用户达9.36亿,日活超6亿,用户日均使用时长接近两小时。全国累计开通的主播账号近1.93亿个,月活跃开播账号超过3300万个。而剪映的月活用户也突破了1亿,其模板日均被使用次数高达7000万次。

抖音+剪映为何能在那个时间点引爆市场?原因有二:

第一,消费端的需求因基础设施完善而被彻底释放。2020年前后,中国4G网络覆盖率超过98%,5G开始商用,智能手机性能、屏幕尺寸和续航能力大幅提升。这一切让短视频从“偶尔看看”变成了“随时随地刷”。

第二,创作门槛被实质性、大幅度地降低。这一点已无需赘述,抖音和剪映共同释放了一代人的视频创作生产力,这是被市场反复验证的事实。

反观Sora,它既缺乏一个高频的消费场景(谁会天天去看质量参差不齐的AI生成视频?),也没有建立起一个清晰的“创作-发布-变现”商业闭环。用户生成视频后,发到哪里?给谁看?如何获得回报?这些问题Sora都没有解答。

Seedance会重蹈覆辙吗?

表面看,Seedance 2.0与Sora很像,都是能生成高质量片段的AI视频工具,也都曾作为技术实力的象征震惊业界。

但仔细观察其发展路径,会发现Seedance与Sora选择了截然不同的方向:Seedance当前聚焦于解放B端生产力。

贾樟柯用Seedance 2.0创作了AI短片《贾科长Dance》;2026年央视春晚的创意节目《贺花神》用它来扩展舞台视觉效果;81岁的导演袁和平在其武侠片《镖人》的片尾加入了AI制作的彩蛋。

这些并非普通用户的娱乐创作,而是专业团队在专业场景下的实际应用。他们使用Seedance不是为了“玩一下”,而是为了解决真实的生产问题:降低成本、提高效率、实现传统手段难以达成的视觉效果。

更重要的是,Seedance瞄准了三个明确的B端市场:广告制作、漫剧生产、影视工业辅助。

- 广告市场:2025年上半年,全网移动广告中视频素材占比超65%。AI视频生成能将每分钟成本控制在约300美元,远低于传统顶级制作,降本增效需求明确。

- 漫剧市场:Seedance 2.0的出现,直接推动了AI漫剧成为微短剧行业的新风口。已有公司基于其实现了工业化生产,将原本长达数月、成本数万元每分钟的流程大幅压缩。

- 影视工业:Seedance的定位并非替代整个拍摄流程,而是作为辅助工具,切入概念设计、故事板预览、特效预演、动物演员替代等特定环节。

这三个市场有一个共同点:付费意愿强、需求明确、对成本高度敏感。广告主愿意为降本买单,制作方愿意为提效付费,影视工业则愿意为解决特定痛点投入。这些都是实打实的生意,而非C端用户随意的尝鲜行为。

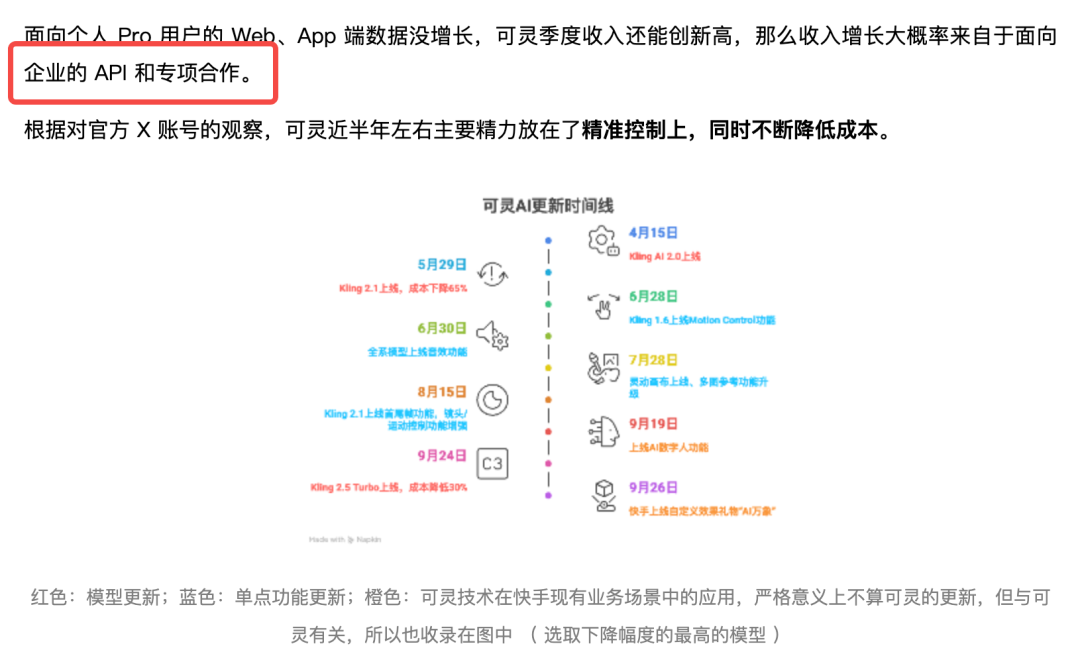

快手在财报中重点宣传的“可灵”大模型,其收入增长的关键贡献也明确指向了广告与企业端服务,这从侧面印证了B端市场的价值。

OpenAI的理性取舍:砍掉不赚钱的“支线任务”

回顾过去几周,OpenAI进行了一系列调整。Sora的关停,暴露了一个核心问题:OpenAI在内部“支线任务”上投入太久了。

从产品设计到资源分配,Sora始终处于一个尴尬位置:它足够炫酷,能展示技术肌肉,但不赚钱;它能引发话题,却留不住用户;它疯狂消耗宝贵的计算能力,但看不到清晰的回报路径。

相比之下,ChatGPT企业版、API服务、代码辅助工具才是OpenAI真正的现金牛。企业客户愿意为生产力付费,且是持续性付费。一家中型科技公司每月在API调用上的花费,可能就超过Sora所有C端用户一年的付费总和。

前几天Meta宣布关闭其VR元宇宙项目时,有一张广为流传的梗图,某种程度上也映照了Sora的困境。

竞争态势也在加剧。一年前,每25家企业客户中只有1家使用Anthropic的产品,而现在这个比例接近四分之一。在新客户争夺中,Anthropic甚至拿下了约70%的首次采购份额。其Claude模型在今年三月的美国下载量一度超过了ChatGPT。

OpenAI需要一个更清晰、更聚焦的商业故事来面对IPO。

估值高达7300亿美元的OpenAI,必须向投资人展示明确的盈利路径。Sora这样一个下载量暴跌、收入仅百万美元级别、版权纠纷不断、核心伙伴撤资,且每日消耗大量GPU资源的项目,在IPO叙事中显然是个负担。

因此,在上市前砍掉这类“看起来很酷但赚不到钱”的项目,是一个极其理性的商业决策。这能让财报更健康,故事更聚焦,估值更稳固。

据悉,Sora团队已转向“世界模拟”和机器人研究等更具长期价值的基础方向。被砍掉的只是面向C端的娱乐化产品,底层技术能力得以保留。同时,下一代大模型Spud的预训练已完成,接下来的推理部署将需要海量算力,资源必须向核心战场倾斜。

当一家公司把产品部门更名为“AGI部署”,当CEO亲自去抓数据中心建设,当企业级市场竞争白热化——那些不能直接贡献收入、不能巩固护城河、却要持续烧钱的项目,其命运便已注定。

结论:它们从来就不是同一种东西

回到最初的问题:Sora关停了,Seedance也会吗?

答案是:大概率不会,因为它们从诞生起就走在不同的道路上。

Sora试图打造一个面向C端的社交娱乐产品,但它既未创造生产力代差,也未找到可持续的商业模式,更未能构建消费闭环。它的失败,是产品定位和商业策略的失败,而非AI视频技术本身的失败。

而Seedance选择了一条更窄、但可能更扎实的路径:服务于有明确需求、有付费能力、对成本敏感的专业B端市场。它不需要追求百万级的日活,只需在广告、漫剧、影视辅助等垂直领域深度扎根,解决实际生产问题。

真正能改变行业的,从来不是技术本身的炫酷程度,而是技术如何深度嵌入真实的生产与消费链条。抖音+剪映的成功,关键在于它们真正降低了门槛、释放了需求、建立了完整的生态闭环。

AI视频的未来,不在于能生成多么令人惊叹的片段,而在于能切实解决多少实际问题。Sora的退场,或许正是这个行业从技术炫技走向务实应用的一个转折点。关于AI视频的故事,其实才刚刚开始。

发表于 2026-4-7 05:15:19

|

查看: 136|

回复: 0

发表于 2026-4-7 05:15:19

|

查看: 136|

回复: 0