看完老铺黄金营收利润双双增长200%的年报,三大奢侈品集团的心情恐怕相当复杂。

经历2023年短暂反弹后,奢侈品行业迅速进入了增长乏力的状态。按当前汇率计算,2025年全球个人奢侈品市场规模下滑了2%[1]。作为核心增长区域的中国大陆市场,在2024年后也是连续多个季度负增长,去年全年销售额下跌18%-20%,市场规模直接回到了2020年水平[5]。

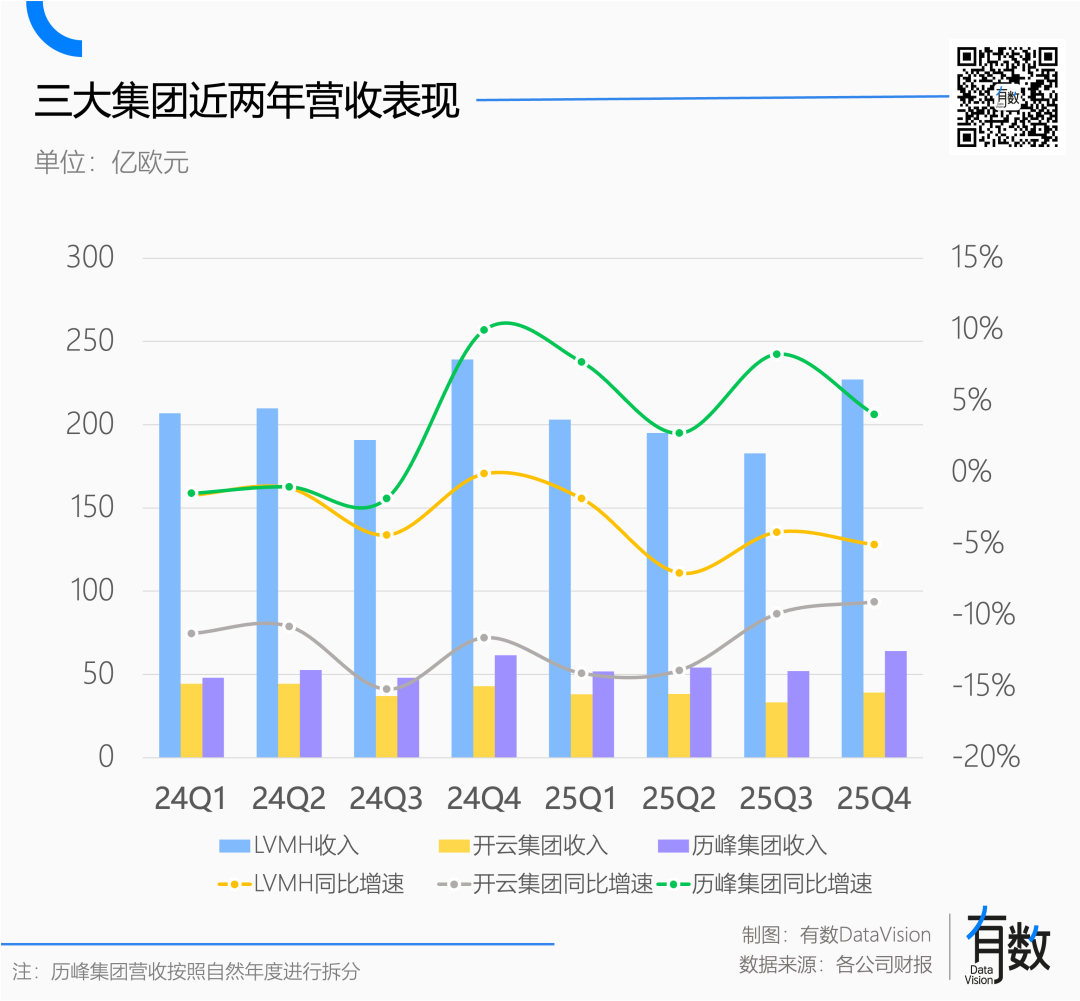

全球奢侈品供给可以简单划分为 “3+2” 的结构:即三大奢侈品集团(LVMH、开云、历峰) 和两大独立奢侈品品牌(爱马仕、CHANEL)。三大集团旗下品牌众多,它们的业绩,堪称全球奢侈品消费的晴雨表。

2025年,LVMH营收同比下降5%,开云集团更惨,直接下滑了13%。唯独历峰集团逆势增长,虽说6%的增幅不算惊人,但在同行的衬托下显得尤为突出。正所谓双输好过单赢,面对同样疲软的大环境,有同行不肯“共进退”,自己还在偷偷增长,这就很值得玩味了。

你好我不好:业绩分化的根源

三大集团业绩分道扬镳,答案要从它们的产品结构中寻找。

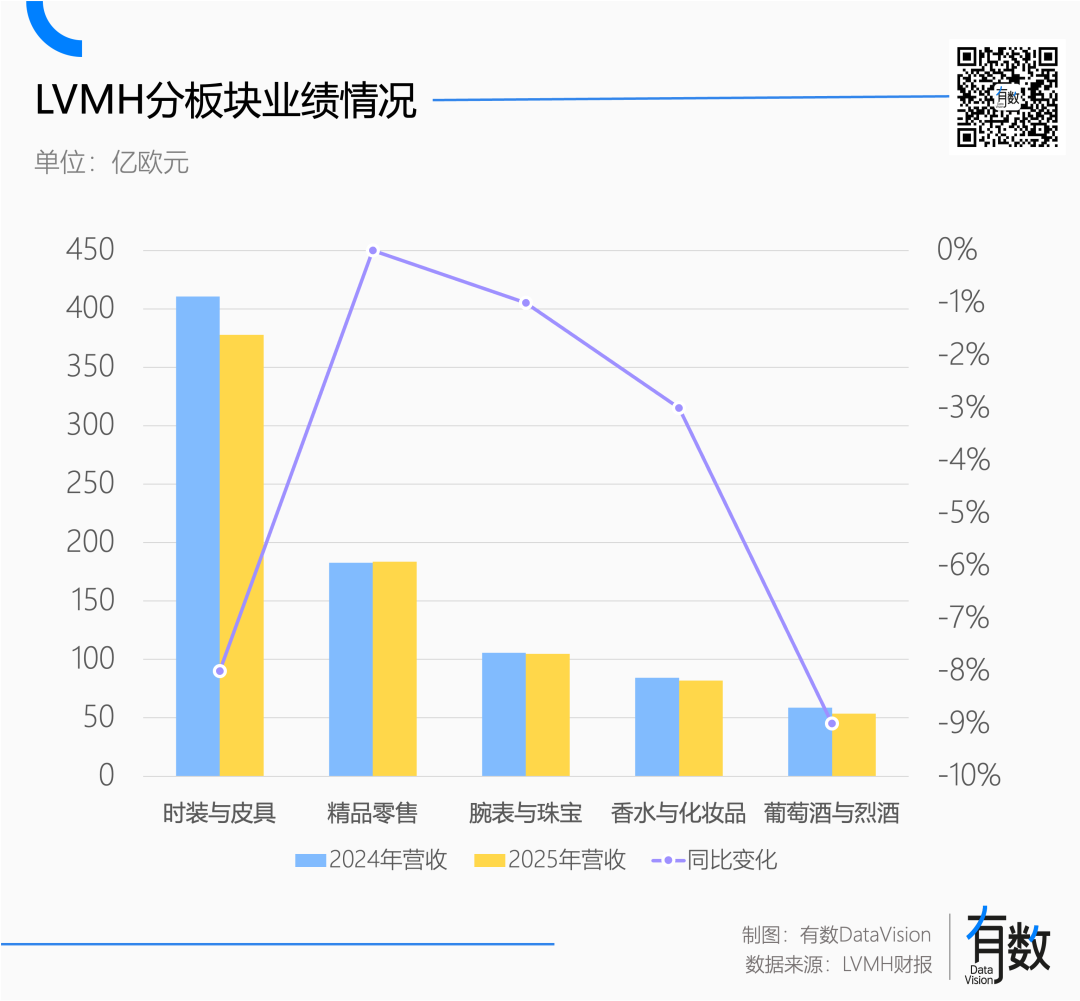

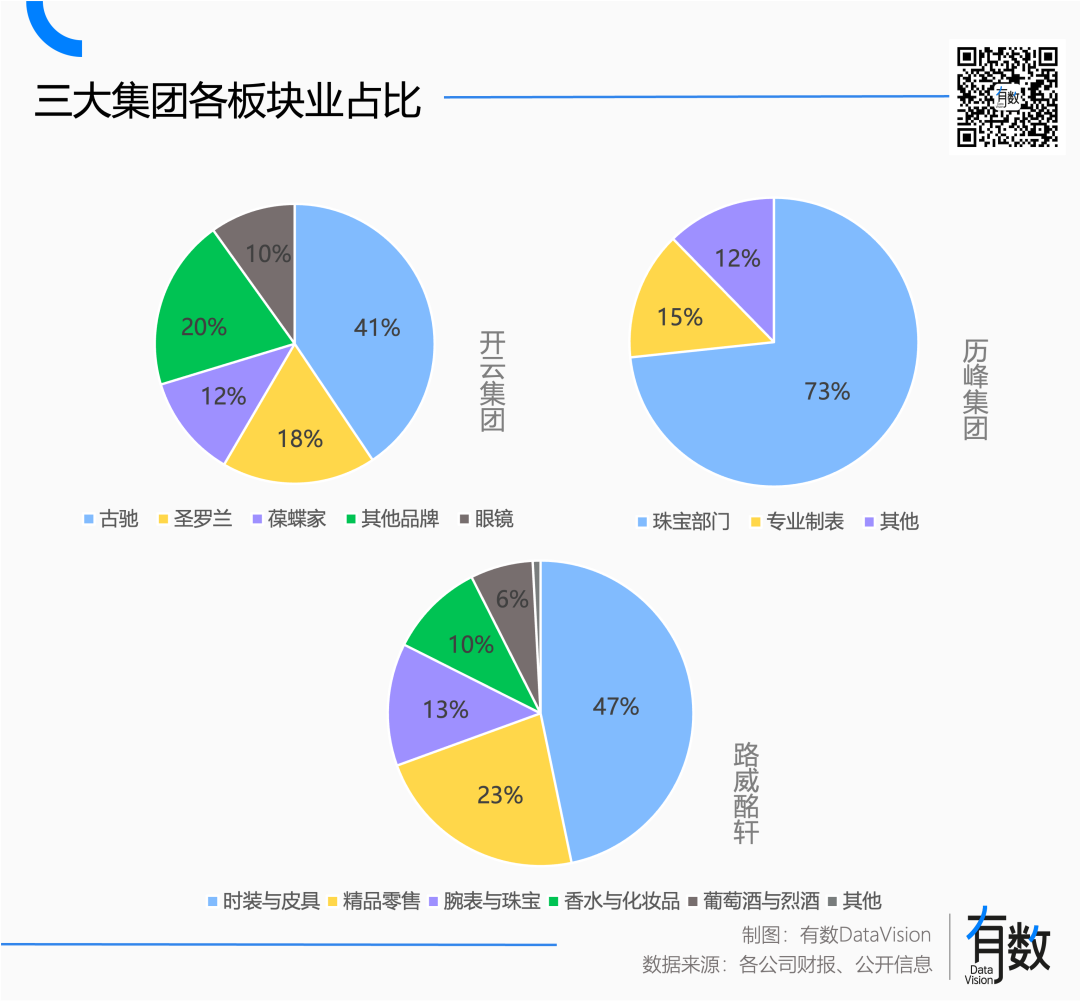

LVMH一直是三大集团中的带头大哥,营收长期超过历峰和开云的总和。按照财报口径,营收占比近半的 时装与皮具 板块一直是LVMH的顶梁柱,包含LV、Dior、FENDI等品牌,也正是集团营收下滑的主因。

相比其他业务基本原地踏步,时装与皮具板块去年营收下滑超过8%,直接拖累了集团整体业绩[3]。

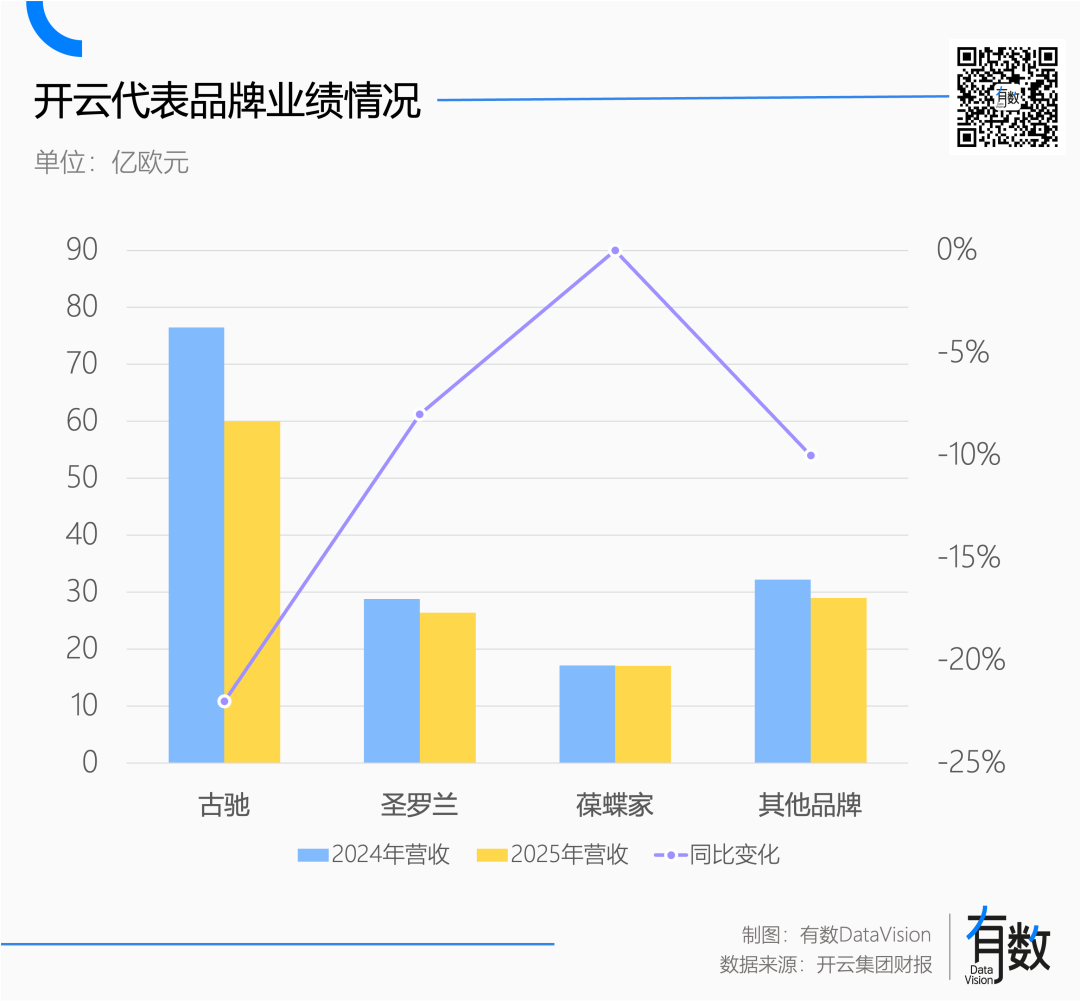

开云集团则是“惨”字写在了脸上,集团净利润暴跌94%。这其中有一笔5.84亿欧元的一次性开支影响巨大,包括对麦昆(Alexander McQueen)品牌的资产减值损失,以及因限制经销商打折而被欧盟开出的罚单[4]。

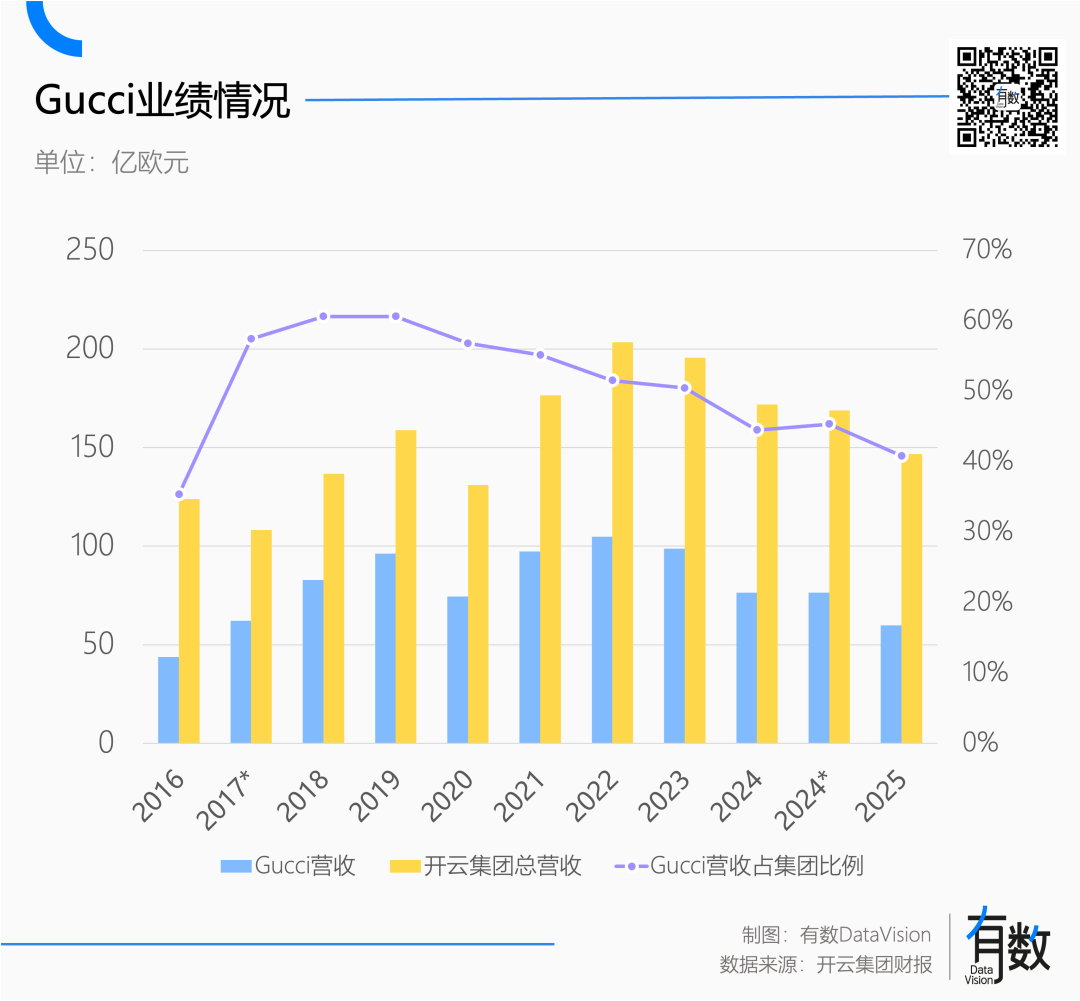

但抛开这笔特殊开支,开云的经营状况同样令人担忧,原因出在了其核心品牌Gucci上。和LVMH类似,Gucci扛起了开云集团约40%的营收。结果2025年,Gucci营收下降22%,营业利润大跌40%[4],直接导致集团翻船。要不是美妆业务表现争气,贡献了1.01亿欧元的净利润,开云去年的业绩很可能录得亏损。

过去十年,开云的业绩可谓成也Gucci败也Gucci。2016-2019年间,开云靠着Gucci的成功强势突破百亿欧元营收大关。然而自2022年后,Gucci就走上了下坡路,集团也随之进入了增长低谷期。

面对难看的业绩,开云在财报中将亚太区业绩下滑归咎于大环境不佳,声称中国门店客流量减少[4]。但这个理由似乎站不住脚,因为隔壁历峰集团的门店,逛的人可不少。

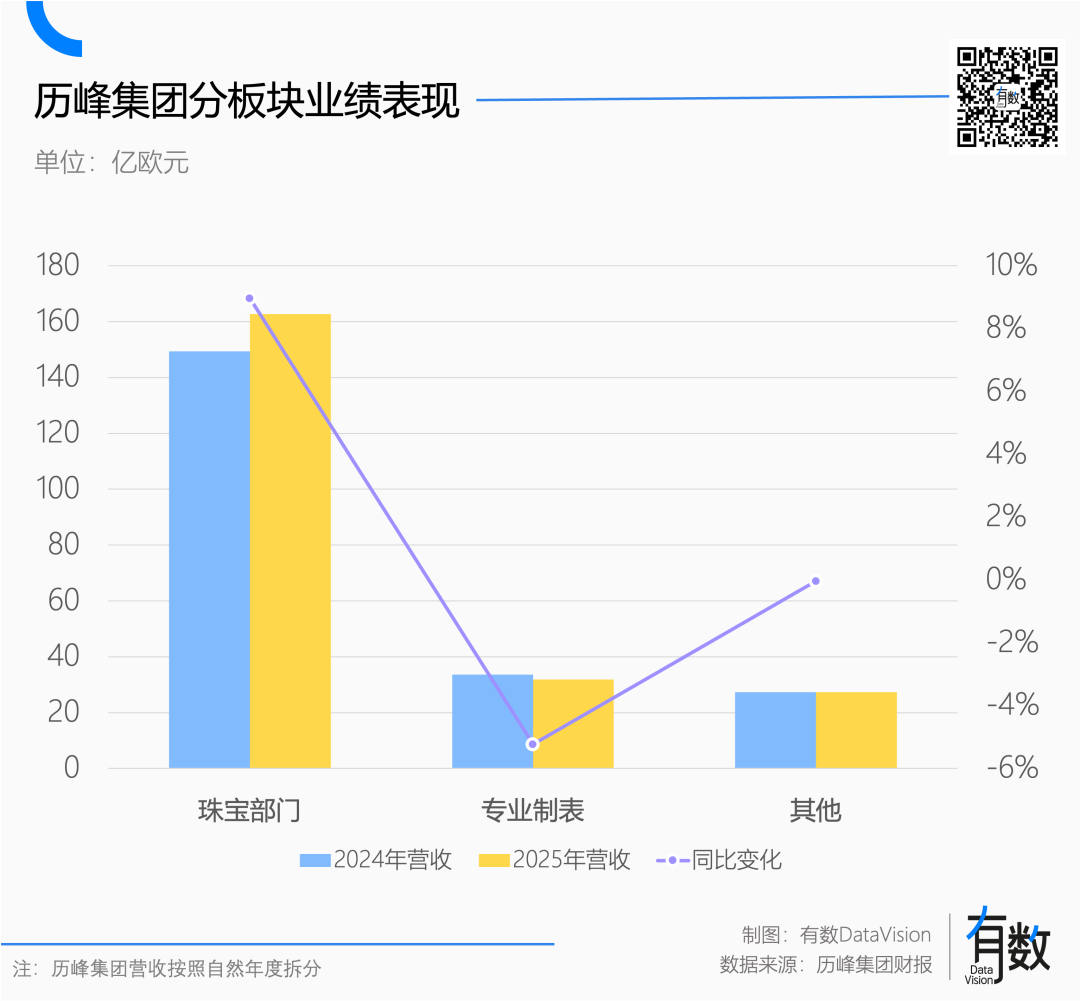

2025年(自然年度),历峰集团营收同比增长6%,尤其以卡地亚、梵克雅宝等品牌组成的珠宝板块表现最为强劲,增长约9%[5]。

问题也许并不出在大环境本身,而是出在了具体的产品类别——箱包皮具上。

包不治百病:疲软的箱包与坚挺的珠宝

从三大集团的收入构成看,LVMH和开云遇到了一个共同问题:箱包皮具板块的占比过大。

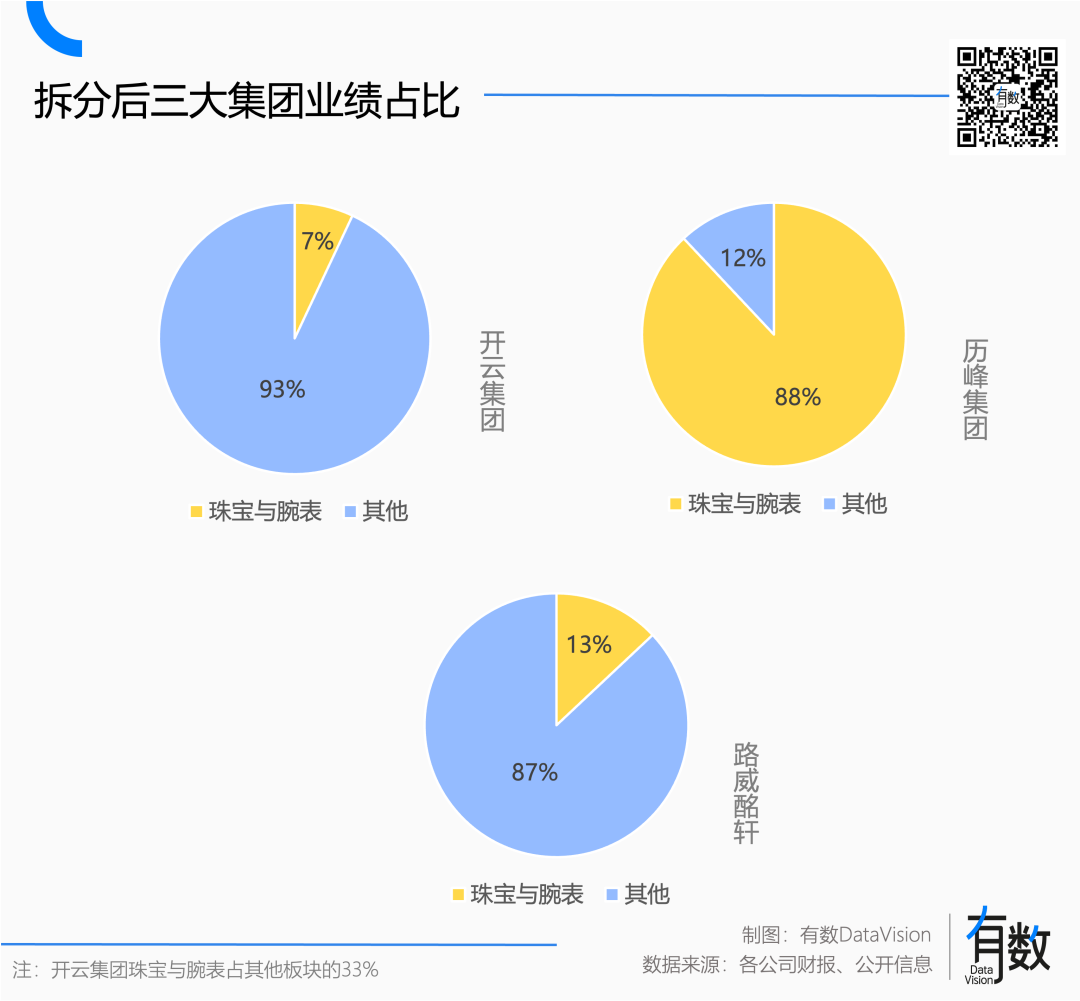

按照财报口径,历峰集团的珠宝部门营收占比高达73%,远超LVMH和开云的同类业务。如果我们将三大集团的营收简单划分为 珠宝与腕表 和 其他 两大类,历峰就是一个如假包换的珠宝公司。

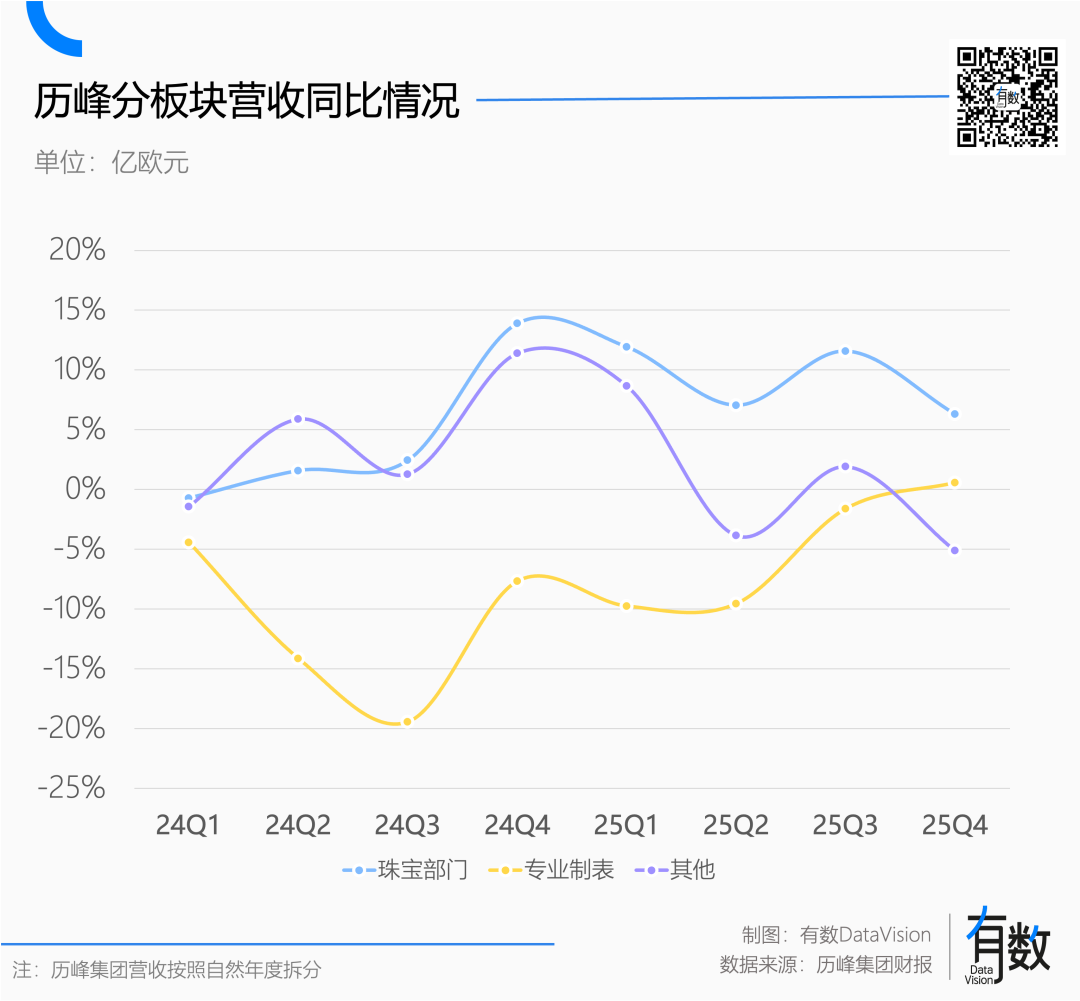

在历峰集团内部,珠宝板块近两年每个季度的营收增速,也持续大幅跑赢专业制表及其他业务。

而在LVMH和开云体系内,珠宝业务的增长同样快过箱包。同样是在亚太市场,开云旗下珠宝品牌 宝诗龙 增长强劲,Qeelin 也卖得不错,可惜这些亮眼表现被Gucci的大衰退拖了后腿。

无独有偶,LVMH在最新财报中也多次提及宝格丽2025年的营收表现,毫不吝啬地称其为“创纪录的一年”(record-breaking year)[3]。但想让仅占13%的珠宝业务,去拉动占比近50%的箱包大盘,也未免强人所难了。

箱包板块的集体疲软,背后可能有两个原因:

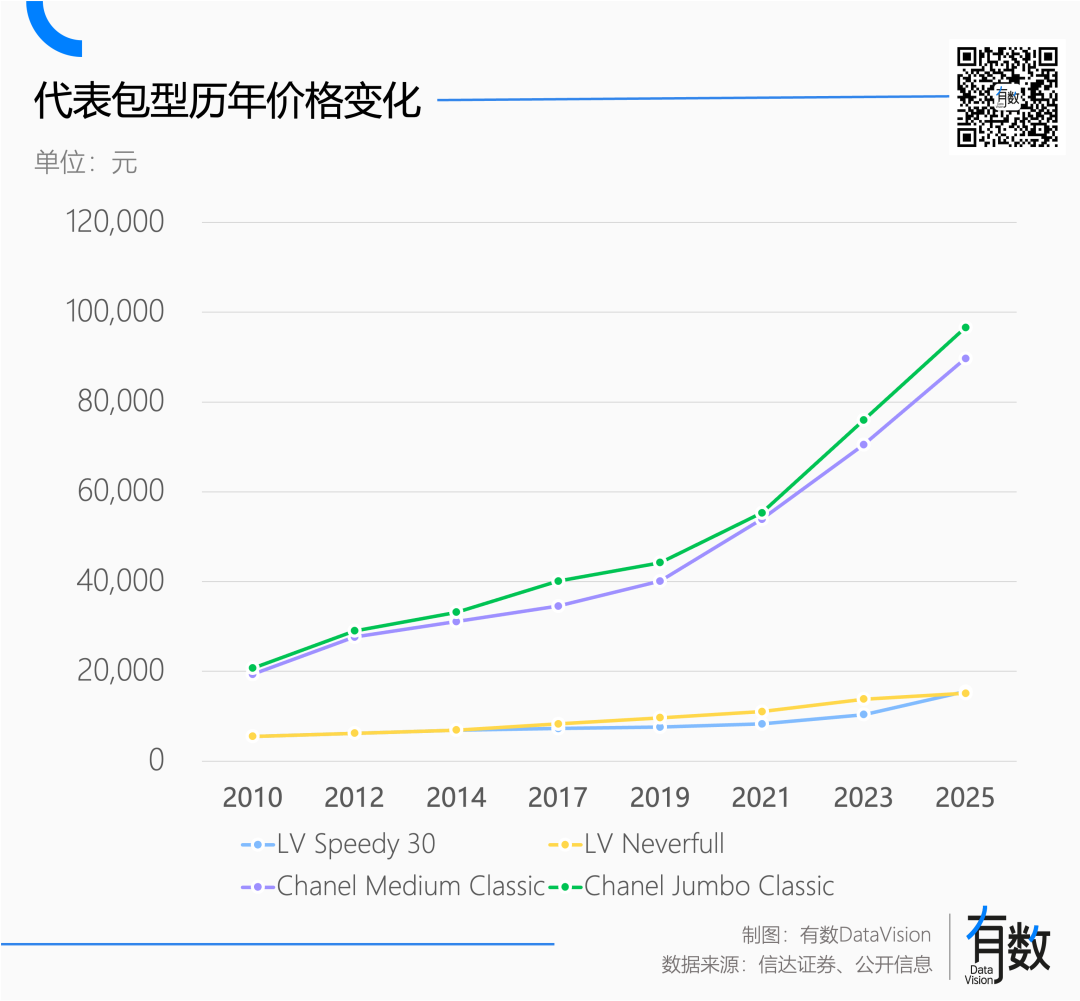

一是过度涨价透支了品牌吸引力。 过去几年,面对市场波动,各大品牌不约而同地选择频繁提价。以香奈儿经典款CF手袋为代表,其十年间的涨幅接近200%。

“理财产品”的名头固然响亮,但起购门槛被不断推高,也会将潜在的增量消费者拦在门外。

二是老铺黄金等金饰品牌的分流效应。 根据弗若斯特沙利文的调研,老铺黄金的消费者与LV、爱马仕、卡地亚、宝格丽等奢侈品牌的客群高度重合,平均重合率达到77.3%[2]。也就是说,买老铺黄金的和买LV的,基本是同一批人。

皮包的价值很大程度上依赖品牌营销和故事,而黄金的保值属性则是社会共识。在去年金价单边上扬的大背景下,购买黄金成了一种“伪装成投资的消费行为”,形成了“越贵越买、买完还觉得自己赚了”的心理闭环。

事到如今,当年号称硬通货的香奈儿CF市场热度也在减退。不知是否因2025年业绩压力过大,香奈儿近期上新了大量定价在1-2万元区间的小皮具,试图吸引更广泛的客群。

更关键的是,珠宝和箱包,对应的也许是两个看似重叠、实则截然不同的消费群体。这种深层次的消费趋势变化,非常值得在专业的开发者社区进行探讨和交流。

集中的财富:马太效应下的奢侈品市场

2025年11月,香港一场手袋专场拍卖创下了亚洲该品类的历史最高单季成交纪录,总成交额为783万美元。

同一个月,佳士得日内瓦拍出一颗名为“梅隆之蓝”(The Mellon Blue)的蓝钻,单颗成交价高达2560万美元。

一颗宝石的价格,是一场破纪录的手袋拍卖总成交额的3倍多。这清晰地表明,顶级珠宝的价值纬度与箱包完全不同,两者的入门门槛完全是两个概念。

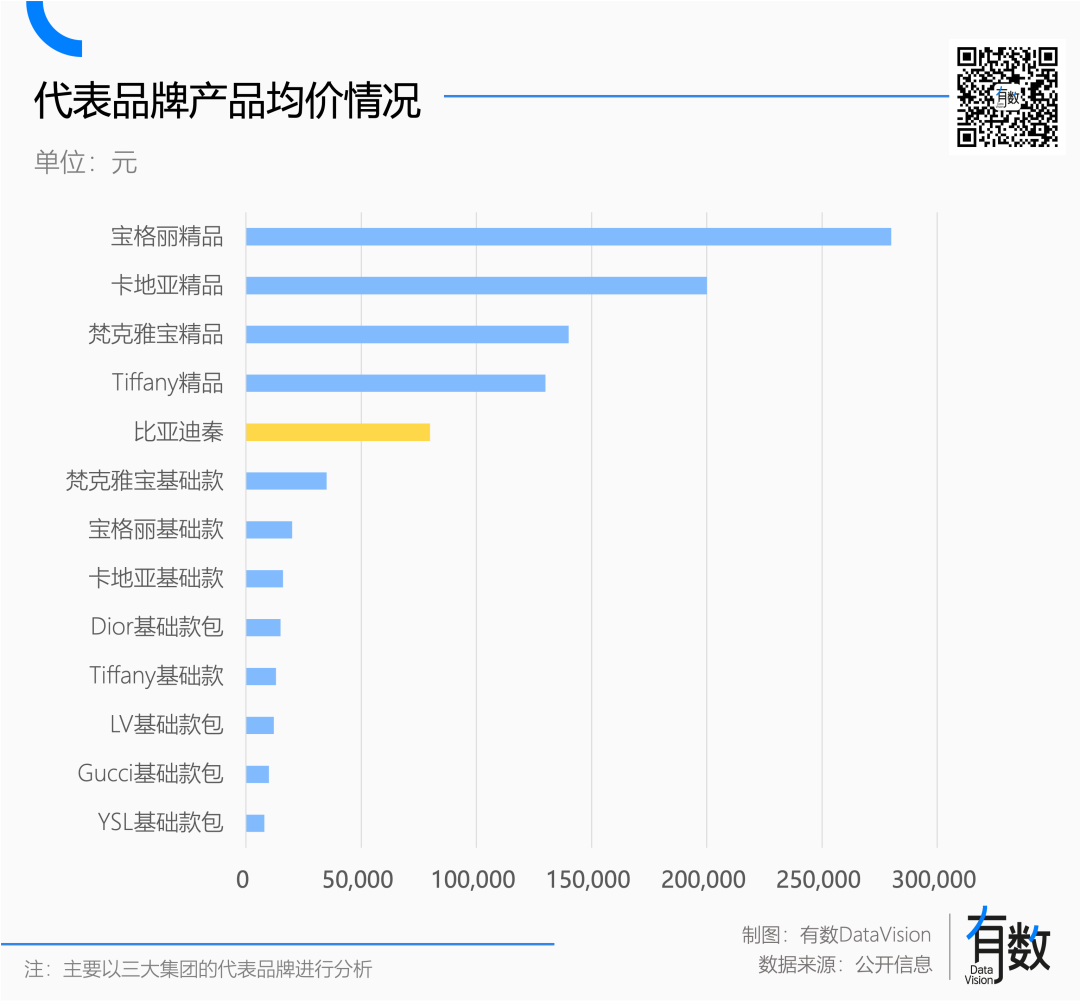

当然,这类高级定制珠宝已脱离了大众奢侈品的语境,更接近“收藏品”范畴。但即便在相对“大众”的奢侈品领域,珠宝的均价也远高于箱包。手握一辆比亚迪秦的预算(约8万元),在珠宝柜台前可能捉襟见肘,但拿去购买包袋,除了爱马仕,市面上绝大多数热门品牌的经典款几乎可以随意挑选。

奢侈品是一门秩序森严的“人群生意”,其核心逻辑之一是对高净值人群的筛选。

过去十多年,箱包品牌猛吃了一波中产阶层崛起的消费红利。毕竟门槛相对亲民,购买一个名牌包成了最快速、最直观的身份认同塑造方式之一,越是入门级的品牌,增速往往越快。

然而,当经济环境降温,用于购买“非必需”箱包的预算是最容易被砍掉的。失去了这批主力消费军,像Gucci这样依赖大众消费者的品牌,业绩自然难看。毕竟,冲击中产阶级的财富,可能只需要一场经济波动;但想撼动顶级珠宝所象征的权力与世代财富,就难得多了。

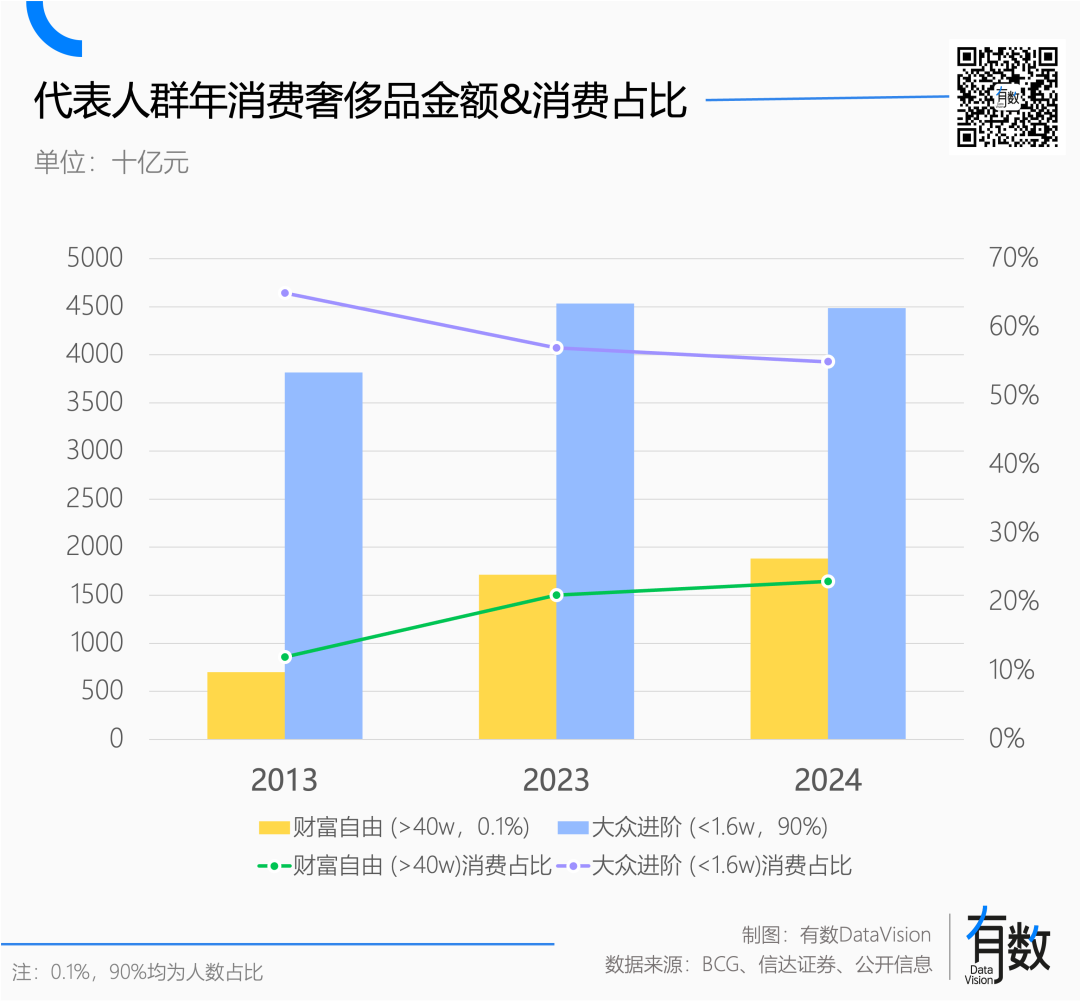

波士顿咨询去年发布的《全球奢侈品消费者洞察》报告,完整揭示了奢侈品市场过去十多年中加剧的马太效应。

报告将客群分为几类,我们取出占比最大的两个板块来看:年度消费40万元以上的“财富自由”群体,人数占比仅0.1%,却贡献了奢侈品市场23%的消费额,他们正是品牌拼命维护的VIC(非常重要客户)。从2013年到2024年,这群人的消费占比一直在提高。

相反,年度消费1.6万元以内的“大众玩家”虽然消费总额的基数更大,但增速远远落后,其在大盘中的消费占比正在持续缩水。

这意味着,决定奢侈品行业景气度的核心权重,正持续从大众群体向那0.1%的顶级客群迁移。当中产买不动包了,那么谁能掏出VIC口袋里的钱,谁的基本盘就更稳固。

根据LVMH的财报披露,其2025年推出的全新Polychroma高级珠宝系列,创下了数百万美元级别的单品销售纪录[3],旗下Tiffany向高端化转型的路径也走得颇为成功。历峰集团更是早早看清了这一趋势,持续加码高级珠宝的展览与宣传活动[5]。

由此可见,主导奢侈品世界冷暖的核心因素依然是宏观经济环境。只是对于不同品牌和它所依赖的消费人群而言,情况各不相同:有的时候,你的大环境不好,我的大环境却可能依然“晴好”。

参考资料

[1] 2025年全球奢侈品市场研究,贝恩公司

[2] 欧洲老钱盯上了老铺黄金,远川研究所

[3] LVMH 2025年年度财务报告,路威酩轩集团

[4] 开云集团 2025年年度财务报告,开云集团

[5] 历峰集团 2025年年度财务报告,历峰集团

发表于 2026-4-9 02:29:45

|

查看: 401|

回复: 0

发表于 2026-4-9 02:29:45

|

查看: 401|

回复: 0