猪价下行期,各大猪企面临着巨大的生存压力,不少企业甚至陷入了“卖一头亏一头”的窘境。作为行业龙头,牧原股份选择向内挖潜,通过猛抠成本来应对寒冬。去年一年,其员工总数减少了6092人,同时想方设法将养殖成本每千克降低了约2元。在这一系列“节衣缩食”的操作下,牧原股份在2025年依然实现了155亿元的净利润。

行业承压,“猪王”净赚155亿

2025年,生猪价格震荡下行,全年均价创下近7年新低,养殖行业再次步入艰难时期。在行业整体承压的背景下,大小企业都在艰难求生,竞争的核心已从规模扩张转向比拼“内功”。

随着各大养猪巨头2025年业绩的披露,过去一年的压力通过数据直观地呈现出来。作为中国乃至全球养殖规模最大的猪企,牧原股份2025年实现营业收入1441.45亿元,同比增长4.49%;实现归母净利润154.87亿元,同比下降13.39%;经营活动产生的现金流量净额为300.56亿元,同比下降19.94%。

在营收规模创下新高的同时,归母净利润却出现了下滑。对此,牧原股份解释称,这主要是受生猪价格下降的影响。其营收增长则主要得益于两个因素:一是尽管猪价下降,但生猪出栏量进一步扩大,带动养殖业务营收微增;二是屠宰、肉食业务规模快速扩张,营收大幅增长。

分业务板块来看,2025年,牧原股份养殖业务实现营收1402.07亿元,同比增长2.92%;屠宰、肉食业务实现营收452.28亿元,同比高速增长86.32%,营收占比显著提升。(注:上述两大业务营收未进行内部销售抵消。2025年,养殖与屠宰、肉食之间的内部销售抵消额为457.79亿元。)

2025年,养猪行业整体进入深度调整期,企业业绩分化明显。牧原股份的归母净利润虽然下滑超过13%,但与同行相比,仍展现出更强的韧性。

A股养猪三巨头——牧原股份、温氏股份、新希望,都深受行业价格波动的影响。除了牧原股份,另外两家巨头的业绩压力更大:一家净利润近乎腰斩,另一家则由盈转亏。

业绩快报显示,2025年,温氏股份实现归母净利润52.35亿元,同比下降约43.6%。业绩大幅下滑的主要原因之一便是生猪销售价格的下降,即便公司核心生产指标优化、养殖成本同比下降,也未能带来利润的增长。

新希望的局面则更为艰难。其业绩预告显示,2025年预计实现归母净利润为-18亿元至-15亿元,同比由盈转亏,下降幅度超过416%。新希望解释称,生猪价格下降的幅度大于成本下降的幅度,导致养殖利润下滑;同时,对部分低效种猪及资产的淘汰清退也影响了当期利润。

2025年,牧原股份全年出栏商品猪7798.1万头,同比增长19.1%,出栏规模继续创下历史新高。与往年不同,牧原股份在2025年年报中未披露生猪整体销量,仅有商品猪出栏量。但即便如此,其2025年的商品猪销量也已高于2024年的生猪总销量。

据统计,2025年约20家上市猪企的全年总出栏量突破了2亿头,创下历史新高。曾经的行业龙头、现在的“老二”温氏股份,2025年销售生猪4047.69万头。相比之下,牧原股份的出栏量已是其一倍多。如果只对比商品猪,牧原股份近5年的销量增长了约580%。

需要指出的是,牧原股份的商品猪总销量中包含向其全资子公司牧原肉食的销售数量。根据销售简报统计,2025年向牧原肉食共销售了2851.5万头商品猪,占比近37%。

猪价的变化,使得牧原股份养殖业务的营收未能与出栏量同步增长。2025年是养猪行业继续深度调整的一年,生猪市场的关键词就是“下行”。2024年12月,牧原股份商品猪的销售价格还为15.29元/千克,到了2025年12月已跌至11.41元/千克。牧原股份曾表示,2025年其商品猪销售均价约为13.5元/千克,同比下降约17.3%。

猪价的下跌影响了营收和盈利能力,但屠宰业务成了一个新的亮点。2025年,牧原股份屠宰生猪2866.3万头,同比增长128.9%;销售鲜、冻品等猪肉产品近323万吨,同比增长128.04%,同样实现了翻倍式跨越。如今,牧原股份的屠宰量已经超越了国内老牌屠宰巨头双汇发展。

牧原股份方面表示,其屠宰、肉食业务于2025年第三、四季度均实现盈利,并且在2025年首次实现了年度盈利,但并未披露具体利润数据。实际上,这部分业务在2025年的行业环境下也处于微利状态,其毛利率虽然较上年提升了1.65个百分点,但也仅为2.67%。

微利时代,拼的是成本

2025年,养猪行业已全面进入微利时代。近几年,通过不断降低成本来挖掘利润空间,已成为养猪巨头们竞争的核心。

农业农村部监测数据显示,2025年全年活猪均价跌至14.44元/千克,同比下降9.2%,全年价格创下2019年以来的新低。据测算,全年出栏生猪头均盈利仅31元,较2024年减少了183元。养猪的利润已经非常微薄,正应了那句老话:“家有万贯,带毛的不算。”

“量增价跌”是养猪人最不愿看到的局面。2025年,生猪价格呈现出“前高后低、震荡下行”的走势。分季度看,第一季度价格处于全年高位,行业延续盈利状态;第二季度已进入微利状态;第三季度价格加速下跌,行业开始亏损;第四季度加速探底,10月中旬达到年内低点,年末才出现小幅回升。

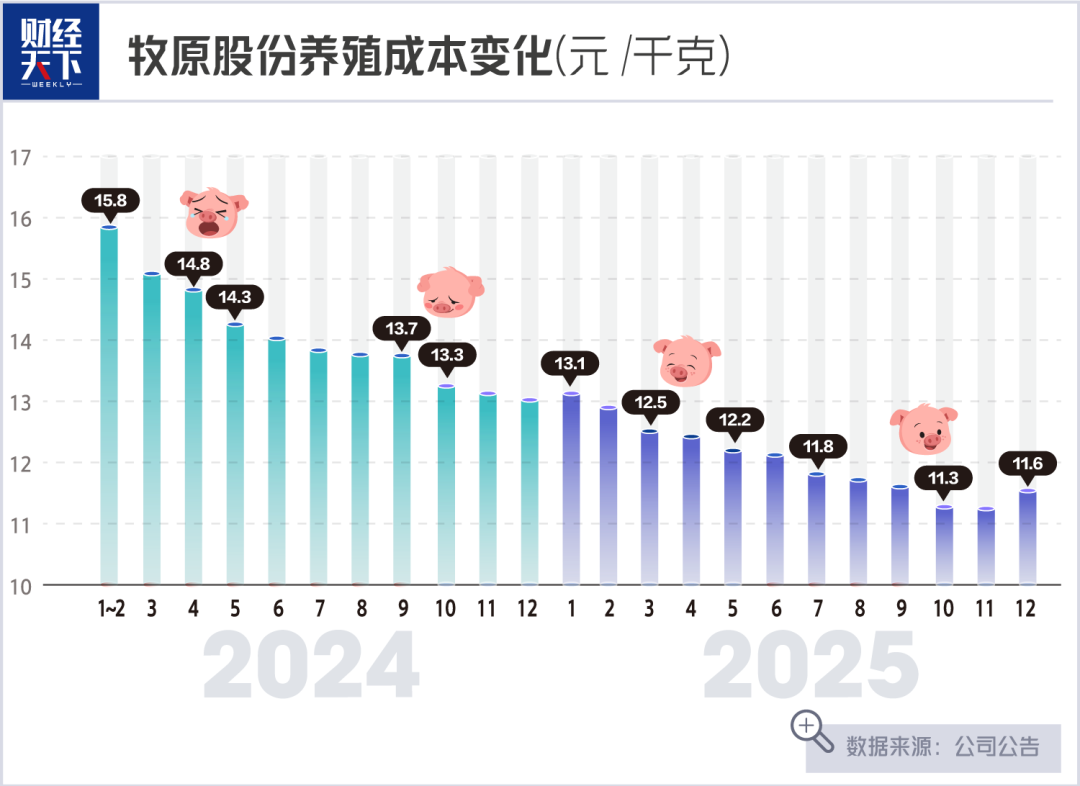

近年来,牧原股份在成本控制方面一直领先于行业。2025年,牧原股份的生猪养殖完全成本约为12元/千克,较上年下降了约2元/千克。而根据农业农村部的监测数据,2025年全国平均生猪养殖成本为14.1元/千克。

当前的猪周期与以往几轮已大不相同。牧原股份将这轮周期的特点总结为“弱周期、窄波动、慢变化”。这意味着,猪企的业绩不再依赖猪价的大起大落,而是取决于能否在微利空间中,将成本控制在行业平均线以下。

牧原股份的战略重心早已从规模扩张转向了成本深挖。这一转折发生在4年前。2021年上半年,猪价突然从高位大幅下跌,迫使养猪巨头们停下了扩张的步伐。2022年5月,在对标国际一流生产水平后,牧原股份提出每头猪还有600元的成本挖潜空间。基于这一目标,公司从饲料、种猪育种、养殖管理等各个环节入手,持续推进降本。

2023年,牧原股份的平均生猪养殖完全成本为15.0元/千克,2024年底已降至13元/千克左右,2024年全年成本约为14元/千克。到了2025年,其养殖成本继续下降:1月为13.1元/千克,5月降至12.2元/千克,10月及11月已降至11.3元/千克,12月略有回升至11.6元/千克,全年平均成本约12元/千克。

结合牧原股份2025年商品猪销售均价13.5元/千克来看,如果养殖成本没有实现这2元/千克的下降,那么公司的净利润下滑幅度将会更大。

牧原股份养殖成本的下降,一方面受益于饲料原材料价格的下跌(饲料成本占养殖总成本的55%~65%),另一方面则源于“向内求”——通过提高生产和管理效率实现的降本增效。

牧原股份董事长秦英林表示:“2025年是牧原发展扎实且充实的一年,面对外部环境的不确定性,牧原坚定向内求,深耕养猪主业,实现了经营的全面提质增效。”截至2025年末,牧原股份员工总数减少至12.755万人,较2024年末减少了6092人,但人均创收却从约103万元提升至约113万元。

随着养殖技术的进步和规模化程度的提高,行业生产效率正在逐步提升。牧原股份一体化的经营模式,能够将各个生产环节置于可控状态。公司方面表示,随着在疫病防控、营养配方、种猪育种、智能化、人才培养等方面的持续投入与优化,生产效率将逐步提高,养殖成本有望进一步下降。

展望2026年,猪企面临的挑战依然巨大,降成本、降负债、提效率仍是度过“寒冬”的必修课。牧原股份的目标是将全年平均成本降至11.5元/千克以下。然而,今年3月的数据显示,猪价的下跌速度已超过了养殖成本的下降速度。同期,牧原股份商品猪销售价格已跌至9.91元/千克,而其生猪养殖完全成本在11.6元/千克左右。这意味着,即便是成本控制领先的牧原股份,其养猪业务短期内仍面临价格倒挂的压力,整个行业都在等待市场拐点的出现。

发表于 2026-4-16 19:08:58

|

查看: 233|

回复: 0

发表于 2026-4-16 19:08:58

|

查看: 233|

回复: 0