4月27日,微软与OpenAI正式修订了自2019年以来的合作条款,解除了OpenAI产品对Azure的绝对排他性,允许其运行在其他云平台,AI Agent在多云架构中的渗透因此进一步提速。就在此前,OpenAI最新发布的GPT‑5.5 System Card已然确立了其作为智能体“最强大脑”的地位;算力侧同样动作频频,Meta在4月28日宣布部署数千万个AWS Graviton 5处理器核心,用于支撑其下一代“智能体团队”所需的密集算控需求;安全合规方面,谷歌则针对“恶意网页投毒AI Agent”引发的运行风险紧急发布了安全警示。全球科技巨头的接踵布局,都在将聚光灯投向同一方向:AI Agent。

与此同时,中国市场的“Agent热”也在沸腾,腾讯、阿里、百度等十余家国内巨头密集推出QClaw、CoPaw、DuClaw等产品矩阵。这一轮竞速的起点,可追溯到2025年底奥地利退休程序员Peter Steinberger开发的开源框架OpenClaw——这个“能让AI直接操作电脑桌面”的脚本,截至2026年4月初在GitHub上已揽获超过35万星标,不仅引爆了全球的数字养虾热潮,更宣告AI从“会说”正式跨入“会做”的新纪元。

然而,全球范围的“Agent热”与企业实际落地之间,仍横亘着一道现实的鸿沟。多家机构预测,2026年AI Agent在记忆机制、跨系统操作和多智能体协同等核心能力上将实现关键突破,但如何将技术势能转化为可量化的行业价值,依然是摆在所有企业面前最迫切的命题。

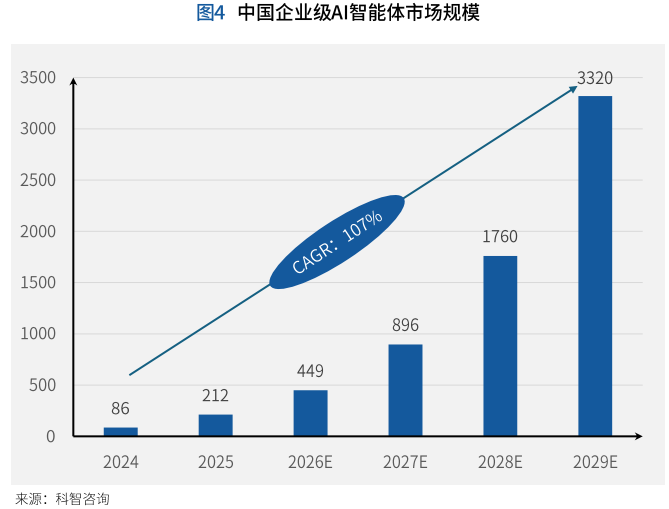

正是在这一背景下,中国通信工业协会数据中心委员会、中国指挥与控制学会情报与智能认知专业委员会以及科智咨询联合发布了《AI智能体赋能行业决策:趋势与实践白皮书(2026)》,系统梳理了这一关键变革节点下中国AI智能体产业的技术演进、市场格局与落地路径。白皮书核心数据显示:2024年中国企业级AI智能体市场规模仅为86亿元,至2025年已跃升至212亿元,预计2029年将突破3320亿元,五年复合增长率高达107%。然而,热潮之下,技术稳定性、安全合规、成本控制、生态协同四大痛点,仍是产业规模化落地必须跨越的门槛。

一、范式跃迁:从聊天机器人到自主数字员工

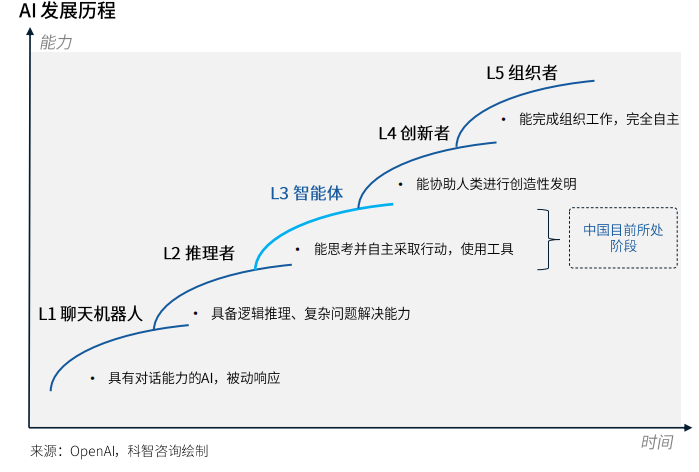

想要准确理解AI智能体的价值,首先需要厘清它到底是什么,以及它处在AI演进的哪个阶段。白皮书援引OpenAI对AI发展的五阶段划分:L1聊天机器人(被动响应)、L2推理者(逻辑推理)、L3智能体(自主行动)、L4创新者(协助发明)、L5组织者(完全自主)。中国当前正处在L3智能体阶段。

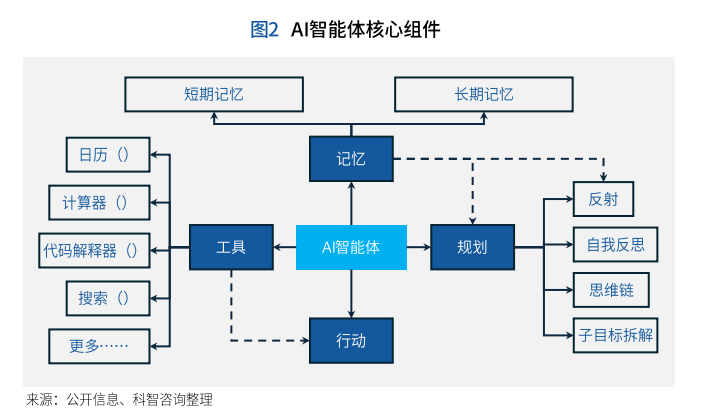

AI智能体(AI Agent)的定义,是以大语言模型为基础,具备自主理解、感知、规划、记忆和使用工具的能力,能够自动化执行复杂任务的系统。其核心架构公式可归结为:

AI智能体 = LLM(大脑) + 记忆(知识库) + 规划(工作流) + 工具(手脚) + 行动(执行)。

在这五个组件中,工具调用能力是AI智能体区别于普通AI产品的核心差异——它是AI从“对话”走向“行动”的真正桥梁。正是这一能力的成熟,使得OpenClaw能够“像人一样看屏幕、点鼠标、敲键盘”,实现真正的7×24小时无人值守执行。

从历史维度看,白皮书将AI智能体的发展划分为三个阶段:

萌芽期(2022年):ChatGPT的发布使AI从“理解”走向“生成”,但依然停留在信息输出层面,缺乏自主行动能力。

快速发展期(2024年):GPT-4、Claude 3等旗舰模型在多模态理解、长上下文处理、函数调用等关键能力上取得突破。

爆发扩张期(2026年):以OpenClaw为标志,规划、工具使用与记忆三大核心组件实现工程化整合,AI拥有了“观察→思考→行动→反馈”的完整闭环。谷歌调研显示,88%的早期采用者已在至少一个场景中获得正投资回报,52%的企业在多阶段工作流中部署了智能体。

二、市场规模:107%复合增长背后的三重驱动

根据科智咨询的调研数据,2024年中国企业级AI智能体市场规模为86亿元,至2025年已跃升至212亿元;预计到2026年将达到449亿元,2029年有望突破3320亿元。2024—2029年间,市场年复合增长率(CAGR)高达107%,反映出AI智能体从技术验证走向规模化落地的强劲需求。

这组数据背后,白皮书归纳出三重核心驱动力:

驱动一:模型能力与开源生态。2025年DeepSeek横空出世,2026年OpenClaw全球走红,短短一年内AI完成了从“能说会道”到“动手执行”的跃迁。

驱动二:产业需求侧的场景爆发。数据显示,已应用大模型及智能体的工业企业比例从2024年的9.6%快速跃升至2025年的47.5%,其中在研发、制造、供应链等多个环节同时应用的企业比例从1.7%提升至35%,这意味着工业领域已完成从试水到规模部署的跨越。

驱动三:政策红利的持续释放。2026年3月,“智能体”首次写入《政府工作报告》,明确“促进新一代智能终端和智能体加快推广”。国务院《关于深入实施“人工智能+”行动的意见》要求,到2027年智能体应用普及率超70%,2030年超90%;工信部等八部门《“人工智能+制造”专项行动实施意见》提出,到2027年推出1000个高水平工业智能体,推广500个典型应用场景。

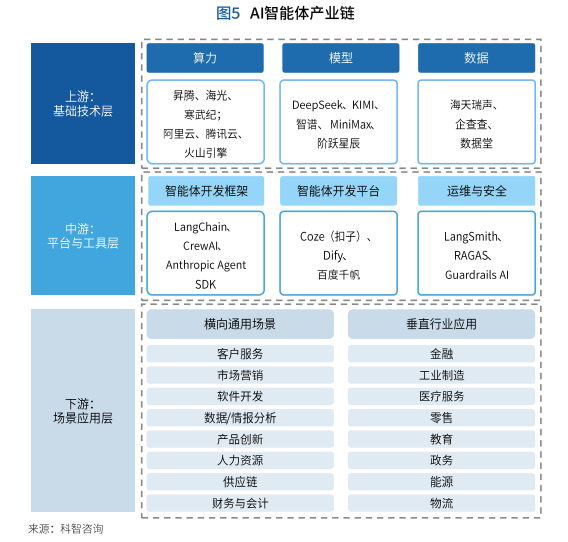

三、产业链结构:三层协同,价值中枢在中游

白皮书对AI智能体的产业链结构做了清晰的层级梳理:上游为基础技术层(算力、模型、数据),中游为平台与工具层(开发框架、开发平台、运维与安全),下游为场景应用层(通用场景与垂直行业)。

调研显示,产业竞争正从单一的模型能力转向“平台+工具+场景”的系统整合,生态协同与行业深耕将成为下一阶段的核心驱动力。

四、落地痛点:四堵墙,挡住规模化的路

市场热潮之下,白皮书针对127家企业进行了深入调研,探究AI智能体发展的阻碍与痛点,归纳出四道现实的门槛。

第一堵墙:技术稳定性。跨系统集成是当前最棘手的工程难题。不同软件与平台的API接口标准不一,智能体在处理复杂多步骤任务时执行成功率不稳定,极易出现流程中断或结果偏差。

第二堵墙:安全合规。智能体通常被赋予较高的系统权限以实现自动化操作,但权限边界一旦不清,就可能导致数据泄露、越权操作甚至系统破坏。绝大多数智能体仍缺乏完整的操作日志与审计机制,行为难以追溯。

第三堵墙:成本控制。智能体执行每个任务都需多次调用大模型,API调用与算力成本随任务复杂度呈指数级增长。多数企业仍处于试点阶段,从投入到产生可量化回报的周期普遍在6个月以上,直接影响持续投入的信心。定制化开发、运维及模型微调带来的额外成本也往往超出初期预算。

第四堵墙:生态协同。数据孤岛问题在中国企业中普遍存在,跨组织数据协作面临法律和技术双重壁垒。当前不同厂商的智能体之间缺乏统一的协作协议,导致多智能体协同难以跨平台实现。行业内也缺乏权威的智能体能力评测标准,用户难以对产品进行横向比较与选型。

白皮书进一步指出了商业模式和售后保障层面的隐患:当前主流的按调用量付费模式与企业实际获得的价值感知之间存在偏差,多数AI智能体厂商仍处于亏损状态,依赖外部融资输血;售后环节中,用户遇到问题需经平台方、模型厂商、集成商等多级流转,部分问题处理时间可达两周以上。

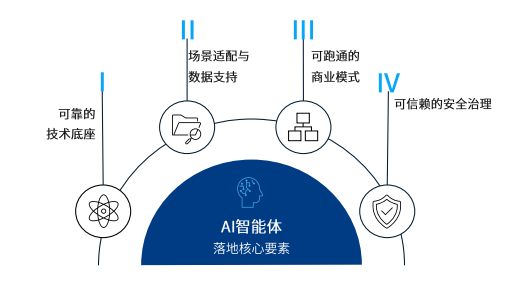

五、落地核心要素:四个条件缺一不可

针对上述痛点,白皮书提出了AI智能体规模化落地的四大核心要素框架。

可靠的技术底座,其核心在于协议标准化:MCP实现跨系统数据与工具的标准化连接,消除“数据孤岛”;A2A协议打通多智能体协作通道,实现“军团协作”而非“单兵作战”。全栈工具链需覆盖开发、测试、部署、监控、运维全生命周期,并支持低代码/零代码构建。

场景适配与数据支持,关键在于优先选择高频、高价值、ROI可量化的场景(如数据分析、客户服务、营销)进行试点验证,通过小范围快速迭代积累经验后再向全链条推广。数据治理需要建立起从采集、清洗、标注到知识图谱构建的全流程体系。

可跑通的商业模式,要求从“按调用量付费”向“按价值付费”演进,建立统一的ROI测算框架。续约率与客户生命周期价值是衡量商业健康度的关键指标,客户关系需从“试点采购”转向“年度预算”。

可信赖的安全治理,要实现从被动合规到主动免疫的范式跃迁。具体包括:模型层面采用对齐微调与推理时干预技术;工具调用层面实施严格的输入验证与输出过滤;建立“思考链→工具调用→状态变更→最终输出”的加密审计日志;针对自主智能体的错误决策,构建“开发者-部署者-智能体”的分层责任模型。

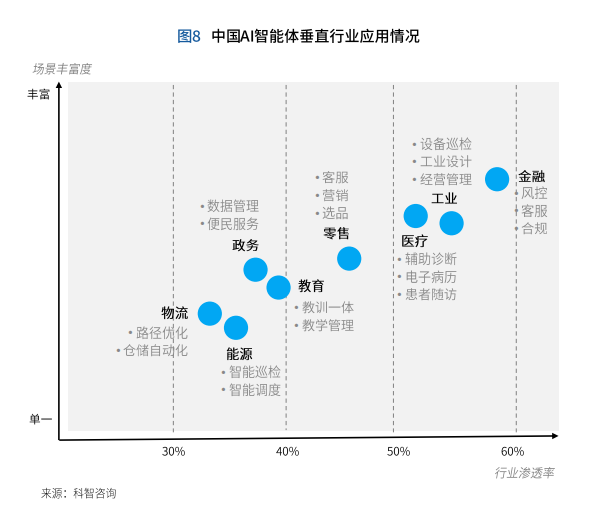

六、场景图谱:通用场景与垂直行业的双轨落地

基于127家企业的调研,白皮书绘制出清晰的AI智能体应用场景图谱。

在通用场景中,客户服务以58%的应用比例居首,这与其涉及大量重复性工作、ROI可量化程度高直接相关。智能体在客服领域已从简单的FAQ机器人升级为具备多轮对话、情绪识别与任务闭环能力的系统,使企业平均响应时间缩短50%以上。

软件开发场景(53%)是另一个高增长领域。AI智能体可根据自然语言注释自动生成代码片段、单元测试及API接口文档;在代码审查环节自动扫描安全漏洞和性能瓶颈。许多企业已落地“AI驱动开发”模式,使新功能上线周期从数周缩短至数天。

在新兴的智算中心运维场景中,算力调度智能体通过实时监测GPU利用率、显存占用、网络带宽及功耗,将集群平均利用率从40%提升至70%以上;制冷控制智能体使数据中心PUE降低0.1~0.3,万卡级集群每年可节省电费数千万元;AIOps智能体则将安全事件的发现时间从小时级压缩至秒级。

在垂直行业,三个“双高”领域领跑。

金融行业是落地最成熟的领域。多模态反欺诈智能体可在毫秒级内识别异常模式,欺诈识别准确率达到95%以上;合规审查智能体将原本需要数名合规人员一周的工作压缩至数小时,同时大幅降低人工填报差错率。

工业制造场景中,设备巡检智能体通过时序预测模型提前48小时预警轴承磨损、电机过热等潜在故障;工业智能体的核心价值体现为设备综合效率提升20%至30%、非计划停机减少50%以上。

医疗健康领域,影像AI辅助诊断对微小病灶的检出率可提升15%至20%,阅片时间从数十分钟压缩至数秒;慢病随访智能体使患者依从性提升30%以上。

教育领域,备课智能体使教师备课时间平均缩短60%以上;个性化学习智能体为每位学生建立知识图谱,形成“测评—学习—练习—巩固”闭环。

七、未来趋势:四个方向决定下一轮竞争格局

对于未来的技术走向,白皮书给出了明确判断。

趋势一:从单一智能体向多智能体协同演进。单一智能体难以闭环解决跨部门、多角色的复杂问题。多智能体系统的核心价值在于“基于目标的智能协作与结果交付”——一个主智能体规划拆解任务,调度多个专业智能体协作完成。MCP和A2A协议的逐步落地,正在推动智能体从孤立工具走向协同网络。

趋势二:分布式智能与边缘部署加速落地。AI算力部署正从云端集中式逐步向边缘与桌面侧延伸。边缘推理成本的降低和端侧算力(手机、PC、汽车芯片)的爆发,使AI从“单体巨兽”蜕变为亿级边缘智能体。机构预测,到2028年将有超33%的企业软件与个人终端搭载代理型AI。

趋势三:行业垂直化深耕。制造、金融行业的渗透率已超过50%,政务行业的渗透率也在快速提升。在智能制造领域,智能质检Agent已实现产品缺陷率降低40%、设备故障率降低35%的实际成效。机构预测,到2026年,50%的中国500强数据团队将使用智能体完成数据准备和分析。

趋势四:从“人才依赖”转向“能力软件化”。多智能体带来的核心变革在于:顶尖人才的隐性知识可通过智能体沉淀为可复制的数字资产,企业组织能力得以“软件化”与“服务化”。编程领域将率先出现L4至L5级别的智能,从“工具”走向“同事级”协作;办公领域亦将复刻编程的渗透速度。

以上内容整理自《AI智能体赋能行业决策:趋势与实践白皮书(2026)》,更多产业洞察可关注云栈社区。

文章来源:数字开物

发表于 2026-4-30 21:09:50

|

查看: 112|

回复: 0

发表于 2026-4-30 21:09:50

|

查看: 112|

回复: 0