【内容目录】

一、市场变化 | 为什么做先进封装,越来越离不开CMP抛光液?

二、国产竞争 | 国产厂商的竞争力如何,谁更可能率先兑现份额?

三、技术难点 | 从研磨料改性到混合键合,CMP技术创新正朝哪些方向演进?

四、发展趋势 | 当CMP从前道走向封装,下一轮格局重构将如何展开?

五、结语

【本文涉及的相关企业】

Fujifilm、FUJIMI、Entegris、Resonac、AGC、Merck、Nitta DuPont / DuPont体系、安集科技、鼎龙股份、上海新阳、金太阳、康达新材、吉致电子、英创力科技、润平电子、博来纳润、领航电子、深圳金伟、普瑞昇、安储科技、万华电子材料

一、市场变化 | 为什么做先进封装,越来越离不开CMP抛光液?

CMP抛光液的价值重估,首先来自市场本身。TECHCET预计,2025年全球CMP耗材市场规模将达到约36亿美元,同比增长接近6%,2024—2029年复合增速约8.6%,其背后驱动因素包括3D NAND、GAA晶体管以及先进逻辑和存储扩产。这意味着,CMP并不是一个单纯依赖成熟制程存量需求的行业,而是在制程升级和封装升级的双轮驱动下持续扩容。

更深层的原因,则在于先进封装改变了CMP的角色。麦肯锡指出,当前前道缩放已经逼近经济与物理边界,先进封装正成为推动性能提升和系统集成的重要抓手。一旦性能优化的部分责任从晶体管结构转移到封装结构,材料与界面质量的战略权重就会同步提升。CMP抛光液的价值因此不再仅仅体现在“是否能抛平”,而是体现在“是否能为后续互连和键合提供足够稳定的表面基础”。

从产业链结构看,全球CMP抛光液竞争格局仍由少数国际龙头主导。Fujifilm、FUJIMI、Entegris、Resonac、AGC、Merck 与 DuPont 等企业长期深耕前道高端工艺,在铜、钨、介电层以及先进封装相关配方领域积累了深厚的客户验证基础、关键组分能力和全球化交付经验。国际厂商的优势并不只在于产品线长,而在于它们往往同时掌握磨料、添加剂、后清洗协同、质量一致性和全球晶圆厂导入体系。

真正推动CMP市场进入重估期的,并不是头部名单本身,而是先进封装使得表面状态第一次成为系统性能的一部分。Brewer Science在Hybrid Bonding官方介绍中指出,随着先进封装互连节距进入10微米以下,传统micro-bump路线将面临缩放瓶颈,Hybrid Bonding的重要性显著提升。这背后的关键变化在于,CMP后的表面粗糙度、颗粒缺陷和铜凹陷不再是单一制程优化参数,而会直接影响空洞率、键合质量和后续可靠性。

因此,今天全球CMP市场的竞争逻辑已经出现清晰迁移:从“谁能提供基础平坦化材料”,逐步走向“谁能提供适用于先进封装界面控制的系统解决方案”。这也是为什么国际头部厂商开始将先进封装专用CMP视为新一轮平台扩张方向,而不是传统前道产品的简单延伸。如果您对半导体材料的产业趋势感兴趣,可以访问 开发者广场 获取更多行业洞察。

二、国产竞争 | 国产厂商的竞争力如何,谁更可能率先兑现份额?

如果说全球市场的重估回答了“行业为什么重要”,那么中国厂商竞争力分析要回答的则是“谁更有可能在重估中真正受益”。CMP是一个典型的长验证、强黏性、慢切换行业,单点产品突破并不自动等于市场份额兑现。真正决定竞争力的,是技术平台、客户验证、财务承载、盈利质量与产能兑现的综合能力。

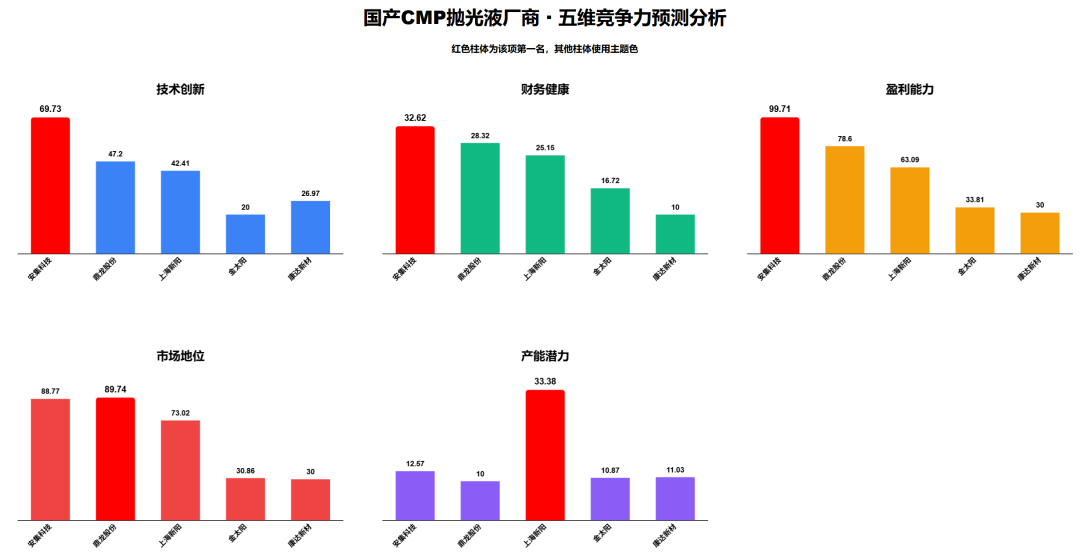

为了客观评估国产CMP抛光液厂商的综合实力,深芯盟半导体产业研究部基于各公司2023-2025财年的公开财报数据,构建了包含技术创新、财务健康、盈利能力、市场地位和产能潜力五个维度的量化评估模型,对5家代表性上市公司的2025年市场表现指数进行了预测与分析。

量化模型简介:(上下滑动可查看):

本指数是面向中国半导体上市公司的精细化评估工具,通过量化技术创新、财务健康、盈利能力、市场地位、产能与潜力这五个公开报告与报表数据中的关键业务维度,力求全面客观地细分各产品线的年度竞争力:

在技术创新维度中,指数使用研发投入强度指标(10%权重),直接反应企业对技术创新的资源倾斜程度;并使用研发人员占比指标(10%权重)聚焦人力资源配置质量;

在财务健康维度中,指数同时考虑短期流动性与长期偿债能力,分别以速动比率(5%权重)和“1-资产负债率”(5%权重)综合评估企业的抗风险能力。(注:由于资产负债率是负向指标,故使用此方法转化);

在盈利能力维度中,指数按产品线营收占比分摊预估公司归母净利润的表现(20%权重),并采用产品毛利率(10%权重),解释细分市场定价能力与成本控制效率;

在市场地位维度中,指数采用分产品的营收规模(30%权重)突显市场份额与业务体量,作为行业话语权的关键锚点;

在产能与潜力维度中,指数使用资产负债表无形资产同比增长率(10%权重)衡量长期发展动能,反应产研转化效率。

最后,我们使用了Z-Score平移标准化后的各维度数据计算得出最终的指数,并直接呈现指数的绝对值。另外提醒您注意,由于各版块公司数量不同,数据标准化的基数也不同,因此三级行业的数据不具有跨板块可比性。

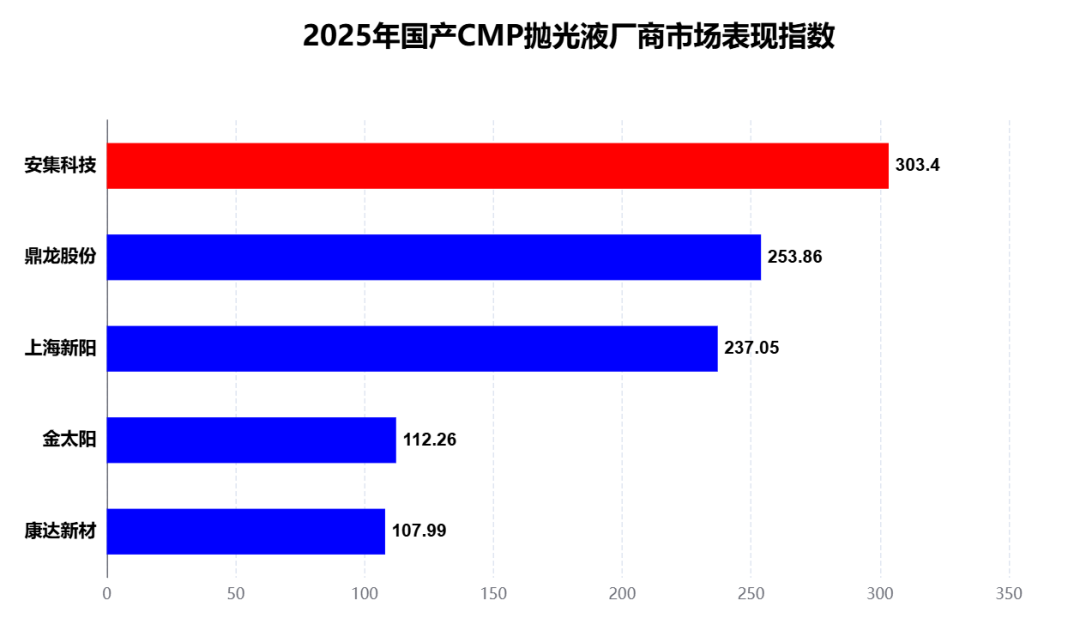

国产 CMP 抛光液厂商已经形成非常明确的“三强领先、两家跟随”结构。

从总指数看,安集科技以 303.40 位居第一,鼎龙股份和上海新阳分别为 253.86 与 237.05,金太阳和康达新材则分别只有 112.26 与 107.99。上海新阳较第四名金太阳高出 124.79,说明当前国产 CMP 竞争并不是均匀分布,而是已经进入头部集中阶。

上市公司:

安集科技在技术创新、财务健康、盈利能力三项指标上均位居第一,鼎龙股份则在市场地位上领先,上海新阳则在产能潜力上显著领先。这意味着,三家第一梯队企业的成长路径并不相同:安集科技更像综合领先者,鼎龙股份更像平台追赶者,上海新阳则更像具备弹性释放空间的稳健参与者。

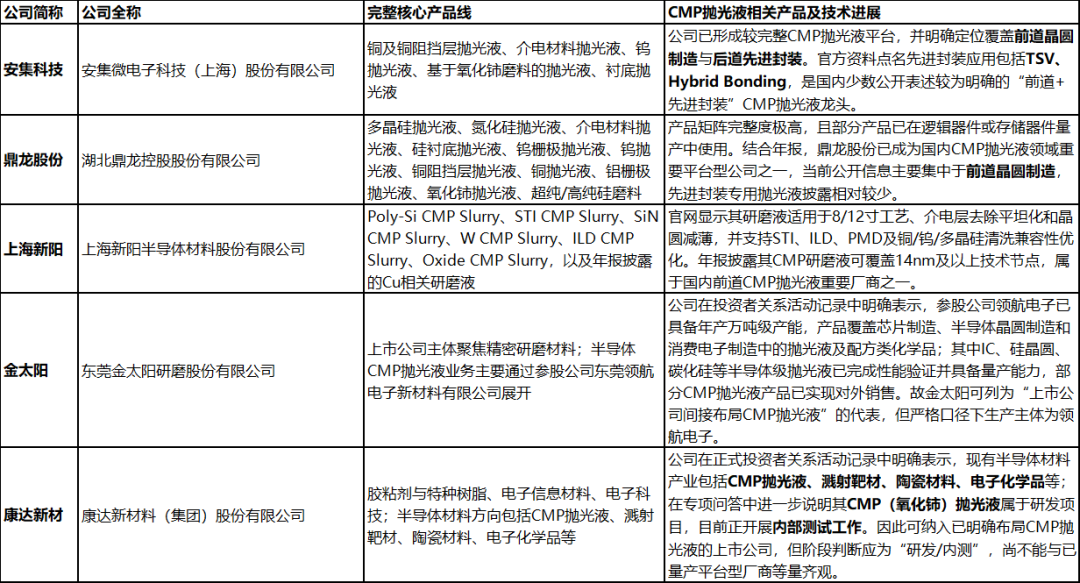

就当前公开信息而言,安集科技仍然是国内最接近“前道高端量产能力 + 先进封装明确卡位”双重模型的企业。公司2024年营业收入18.35亿元,归母净利润5.34亿元,研发投入约3.33亿元,CMP抛光液收入同比增长43.73%,并在公开资料中明确提及TSV铜/阻挡层抛光液、混合键合抛光液与聚合物抛光液的应用推进。其真正稀缺之处,不仅在于产品覆盖铜及铜阻挡层、介电材料、钨金属等多个前道场景,更在于其开始把前道高端能力向先进封装场景迁移。

鼎龙股份则是最具平台外延弹性的关键样本。公司2024年营业收入33.38亿元,归母净利润5.21亿元,研发投入4.62亿元,占营收13.86%;其CMP抛光液及清洗液业务收入约2.15亿元,同比增长178.89%,并持续强化超纯二氧化硅溶胶、高纯二氧化硅溶胶、氧化铝、氧化铈等研磨粒子平台建设。鼎龙的核心优势在于,它不仅在配方层面追赶,更试图向关键组分自主化迈进。这使其在未来先进封装专用配方开发中具备更强迭代效率和成本控制潜力。

上海新阳的定位更接近“稳健型核心参与者”。公司2024年营业收入14.75亿元,归母净利润1.76亿元,研发投入2.20亿元,占营收14.92%,CMP研磨液覆盖STI、Cu、W、Oxide、Poly等系列;同时,其先进封装电镀材料同比增长116%,TSV铜互连电镀添加剂已进入量产。这意味着,上海新阳在封装湿化学体系上已有一定协同基础,其后续关键变量不在于是否具备材料能力,而在于CMP端先进封装应用能否形成更多连续公开的验证与量产案例。

金太阳与康达新材更适合作为边际变化观察样本。金太阳通过参股公司领航电子布局半导体级抛光液,相关产能与产品销售已具雏形,但整体仍处于从布局向稳定客户导入过渡的阶段。康达新材已将CMP氧化铈抛光液纳入电子信息材料战略,但公开口径显示仍偏向测试、中试或内测阶段。在CMP行业中,项目启动和样品推出本身并不构成真正壁垒,客户验证完成并形成稳定放量才是分水岭。

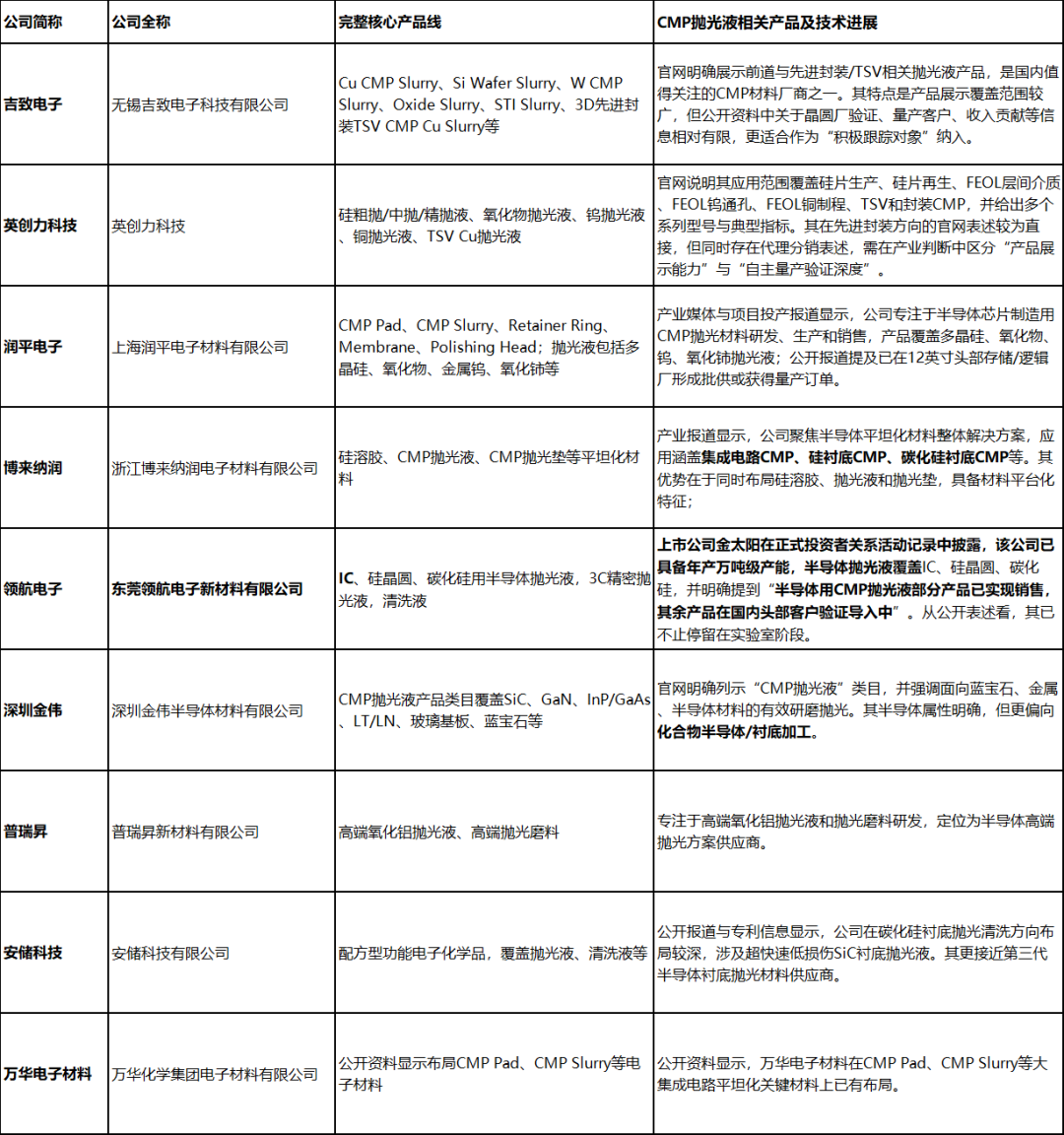

如果进一步扩展到非上市公司,吉致电子、英创力科技、润平电子、博来纳润、领航电子、深圳金伟、普瑞昇、安储科技、万华电子材料等,也都构成中国CMP生态中值得持续观察的边际力量。它们的共同意义,并不在于短期内改写头部格局,而在于丰富本土供应链层次、推动细分领域配方试错、提升先进封装新场景的国产化尝试密度。

非上市公司:

当前国产 CMP 行业的分化,已经不再只是“谁做了产品、谁没做产品”的差异,而是“谁先完成了从实验室到客户产线再到稳定收入的穿越”。 在这一点上,安集科技、鼎龙股份与上海新阳已经形成第一梯队的不同分工,而后续新进入者则仍需跨越客户验证、批次一致性与长期量产稳定性的多重门槛。

三、技术难点 |从研磨料改性到混合键合,CMP技术创新正朝哪些方向演进?

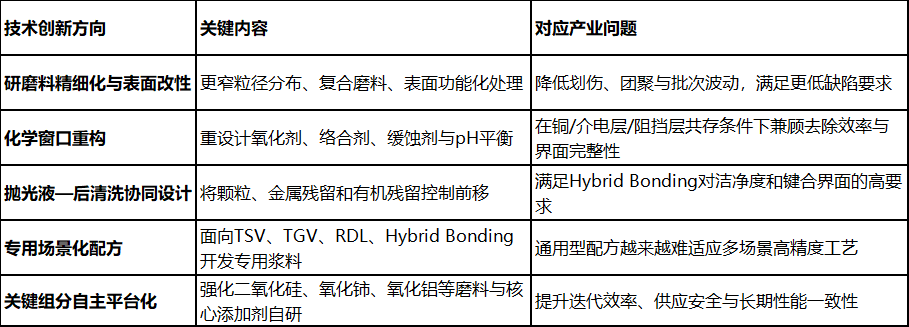

如果说第二章讨论的是竞争力兑现,那么第三章要回答的就是技术创新本身究竟在朝哪里走。这个问题尤其关键,因为先进封装时代的CMP创新,已经不能再被理解为传统前道CMP的线性延伸。它正在从单纯追求去除率和选择比,转向同时优化粗糙度、凹陷、残留、界面洁净度与后续键合兼容性的系统工程。

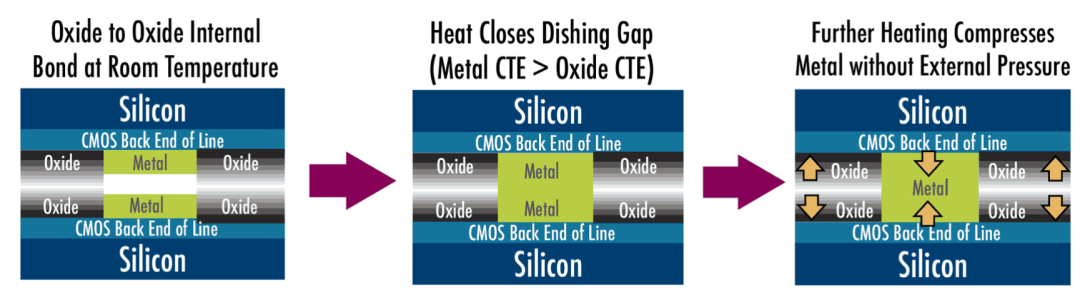

最具有代表性的变化来自Hybrid Bonding。Brewer Science在官方页面中明确指出,对于SiOx/金属混合键合体系,CMP后的表面粗糙度要求达到Ra小于1纳米;若表面存在颗粒或铜凹陷,则可能在键合线中形成空洞。这一指标的产业含义极其明确:CMP抛光液的目标已经不再是“尽量抛平”,而是要把表面控制在可键合、可放大、可复制的区间之内。

图5:Hybrid Bonding结构示意图。图片来源:Brewer Science:随着互连节距持续缩小,CMP控制的表面质量将直接决定混合键合能否成功。

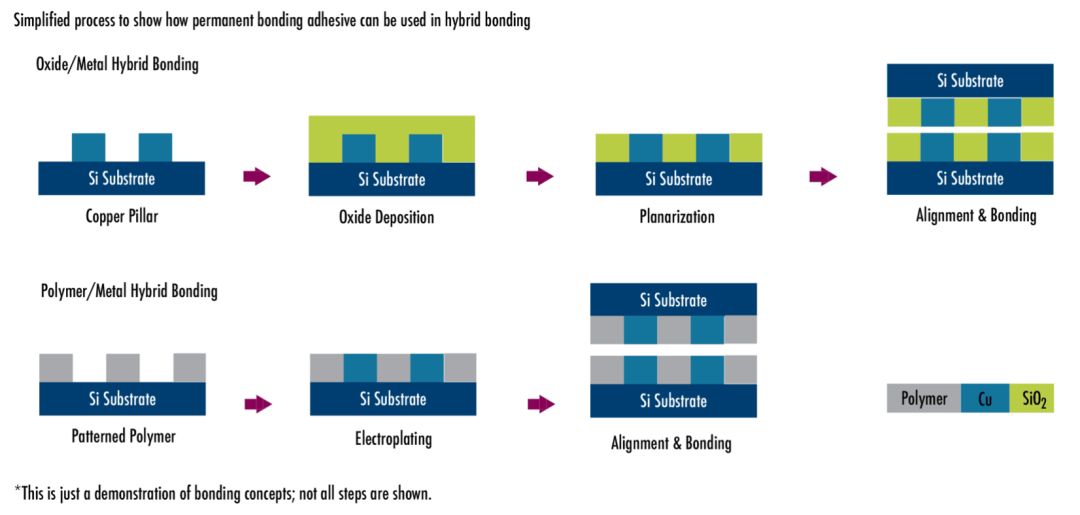

Basim关于Hybrid Wafer Bonding与Wafer Level Packaging的综述进一步指出,Hybrid Bonding与TSV场景下的CMP挑战已经扩展到SiCN表面粗糙度控制、铜表面凹陷抑制、铜Pad设计匹配、TSV first与TSV last整合差异,以及TSV last CMP integration等系统问题。这说明先进封装时代的CMP创新,不再围绕单一配方孤立演进,而是必须与图形设计、铜填充、后清洗和量测协同推进。

图6:Hybrid Bonding简化工艺图。图片来源:Brewer Science:混合键合不是单一步骤,而是一套对平坦化、图形化和洁净度极度敏感的系统工艺。

与此同时,TSV、RDL 与 TGV 又把CMP技术创新推向更广阔的多材料界面场景。SemiAnalysis对Hybrid Bonding流程的讨论表明,随着I/O密度进一步提升,Hybrid Bonding的重要性在于实现更低互连电阻和更高带宽密度,而任何与表面凹陷、残留或污染相关的问题,都可能直接转化为良率损失。10 对CMP厂商而言,这意味着“高去除率”不再是最优先指标,“界面友好型CMP”才是真正的技术方向。

在玻璃芯基板和TGV场景中,这种挑战还会进一步复杂化。Onto Innovation在官方文章中指出,玻璃基板虽然支持更细线宽/线距,但从激光改性、湿法刻蚀、金属化到平坦化的每一步都可能引入裂纹、CD偏差、残渣、空洞、过填充和过抛光等问题。11 一旦CMP越来越多地服务于玻璃相关先进封装场景,它面对的就不再只是铜和氧化物的经典平衡,而是更脆材料体系下的缺陷容忍度、残留控制与量测方法匹配。

从产业演进脉络看,当前CMP技术创新大致沿着以下五条主线推进,而这五条主线与先进封装工艺变化几乎一一对应。如果您希望查阅更详细的 技术文档,可以深入了解相关细节。

值得注意的是,国际头部厂商已经开始将先进封装CMP视为新一轮平台建设方向。Fujifilm在2025年推出面向先进封装应用的新CMP slurry,明确强调其对Hybrid Bonding、RDL与micro-bumps等场景的适配能力。这说明产业的下一阶段竞争,不再是传统前道材料产品线的简单延长,而是围绕先进封装界面控制建立全新的专用配方、评价体系与客户验证路径。

对于国产厂商而言,这一轮技术创新的真正门槛也随之提高。未来谁能脱颖而出,关键不只在于“能否做出一款配方”,而在于能否同时建立磨料平台、化学体系、清洗协同、缺陷量测与客户工艺联调的综合能力。CMP行业的技术竞争正在从“材料开发”升级为“界面工程平台建设”。

四、发展趋势 |当CMP从前道走向封装,下一轮格局重构将如何展开?

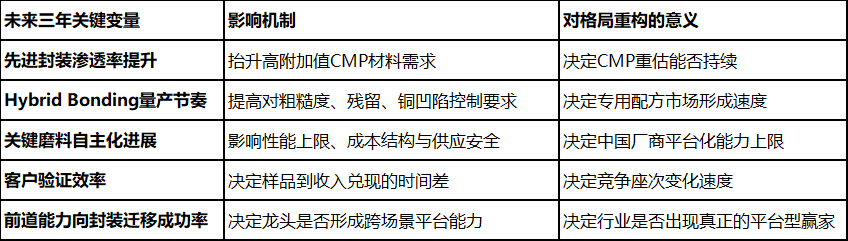

可以说:CMP抛光液的下一轮竞争,已经不再是单一产品替代战,而是先进封装时代的界面控制权争夺战。 这场重构不会在一夜之间完成,但方向已经非常明确。

首先,市场将从“前道主导、封装补充”逐渐走向“前道与先进封装双轮驱动”。随着AI算力、HBM、Chiplet、2.5D/3D封装与混合键合持续推进,CMP在封装端的价值密度有望继续上升。对材料厂商而言,这意味着单纯依靠成熟前道场景扩张已经不足以支撑下一轮高质量增长,谁能更快建立封装专用材料平台,谁就更有机会争夺高附加值订单。

其次,行业竞争焦点将从“产品数量”转向“平台深度”。CMP客户不会因为单一性能参数改善就轻易切换供应商,真正决定市场份额的,是长期批次一致性、客户验证经验、与抛光垫及后清洗的协同能力,以及在新场景中快速完成工艺共同开发的能力。这意味着未来龙头公司会越来越像“材料平台企业”,而不是单品型化学品供应商。

再次,国产替代进入更具含金量的阶段。过去几年,中国CMP行业已在部分前道场景实现突破,但从产业演进看,真正决定下一轮格局变化的,不是成熟场景的简单替代,而是能否在TSV、RDL、Hybrid Bonding、TGV等先进封装新需求中建立先发优势。若这一点得以兑现,中国厂商将不只是“跟上原有市场”,而是有机会在新市场定义中获得更高话语权。

因此,站在2026年前后的时间点回看,CMP最值得跟踪的并不是谁又新增了一款产品,而是三件更本质的事:谁能建立先进封装专用材料平台,谁能打通磨料—配方—清洗—量测协同链路,谁又能把实验室成果稳健转化成量产验证和规模收入。CMP抛光液已经不再只是传统前道工艺里的配套材料,而是先进封装时代决定界面质量、良率上限与材料话语权的关键战场。

五、结语

总体而言,半导体CMP抛光液行业呈现出鲜明的高技术壁垒、长验证周期、强客户黏性与高体系配套要求。若以“前道+先进封装”双场景作为市场分析基准: 海外核心供应商主要包括Fujifilm、FUJIMI、Entegris、Resonac、AGC、Merck及Nitta DuPont体系; 国内上市企业代表中,除了安集科技、鼎龙股份、上海新阳三家核心平台型厂商外,金太阳、康达新材正作为跨界力量逐步切入,三超新材则在配套耗材环节形成了差异化布局; 国内非上市企业梯队则涵盖了吉致电子、英创力科技、润平电子、博来纳润、领航电子等主要发力者,以及深圳金伟、普瑞昇、安储科技、万华电子材料等处于成长期的细分参与者。接下来真正决定国产CMP抛光液格局的,不是谁先发布新产品,而是谁先把验证、量产和收入完整打通。

参考文献

[1] TECHCET Projects CMP Market is Set to Reach $3.6B in 2025

[2] Fujifilm Launches Advanced Packaging CMP Slurry

[3] Hybrid Bonding Basics – What is Hybrid Bonding?

[4] A Review on CMP Challenges in Hybrid Wafer Bonding and Wafer Level Packaging

发表于 2026-4-30 21:23:14

|

查看: 267|

回复: 0

发表于 2026-4-30 21:23:14

|

查看: 267|

回复: 0