硅光子学有一个致命弱点:硅无法高效发光。它是一种间接带隙材料,你可以制造波导、调制器甚至探测器(通过添加锗),但唯一无法仅用硅或氮化硅 (SiN) 制造的就是激光器。

因此,每一个 SiPho 芯片都必须从外部引入 III‑V 族化合物半导体(InP、GaAs 等)激光源。这个“光源集成”问题正是 SiPho 最根本的瓶颈——这也是封装成本高、外形尺寸大、良率不及预期的头号原因。

不同的技术路径意味着不同的风险回报。日本 QD Laser 选择基于 GaAs 的量子点 (QD) 激光器,瑞典 Sivers Semiconductors 押注 InP 基 DFB 激光器,而美国 Aeluma 则试图直接在 300mm 硅晶圆上生长 III‑V 族材料。

为什么硅光光源如此重要

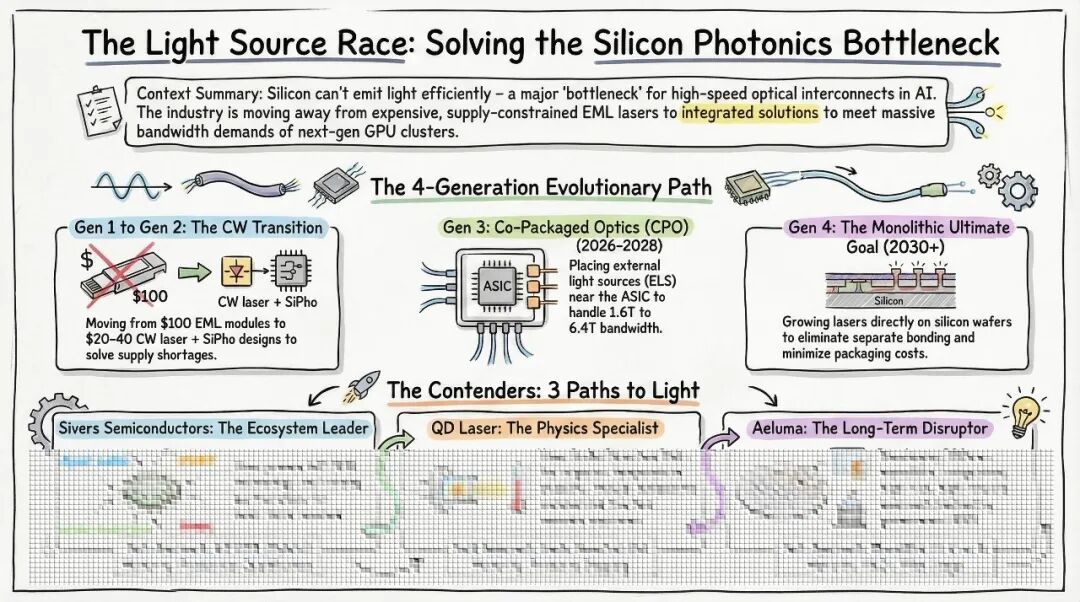

随着 AI 数据中心规模持续扩张,对光互连的需求正爆发式增长。GPU 集群间的带宽需求正从 800G 攀升到 1.6T、3.2T,并终将触碰 6.4T。铜缆在能效和传输距离上已经力不从心。

目前的主流方案是可插拔光模块。但随着带宽持续攀高,基于外调制激光器 (EML,电吸收调制激光器) 的传统可插拔模块正在触及性能天花板。下一代 GPU 架构正向共封装光学 (CPO) 迁移,而 CPO 又强烈依赖外部光源 (ELS)。

从市场体量看,LightCounting 估计到 2026 年集成光学器件市场总规模将达约 300 亿美元,其中基于 SiPho 的产品将占据半壁江山。Northland Capital Markets 分析师 Tim Savageaux 认为,仅 ELS 市场就是一个年收入超过 10 亿美元的机会。

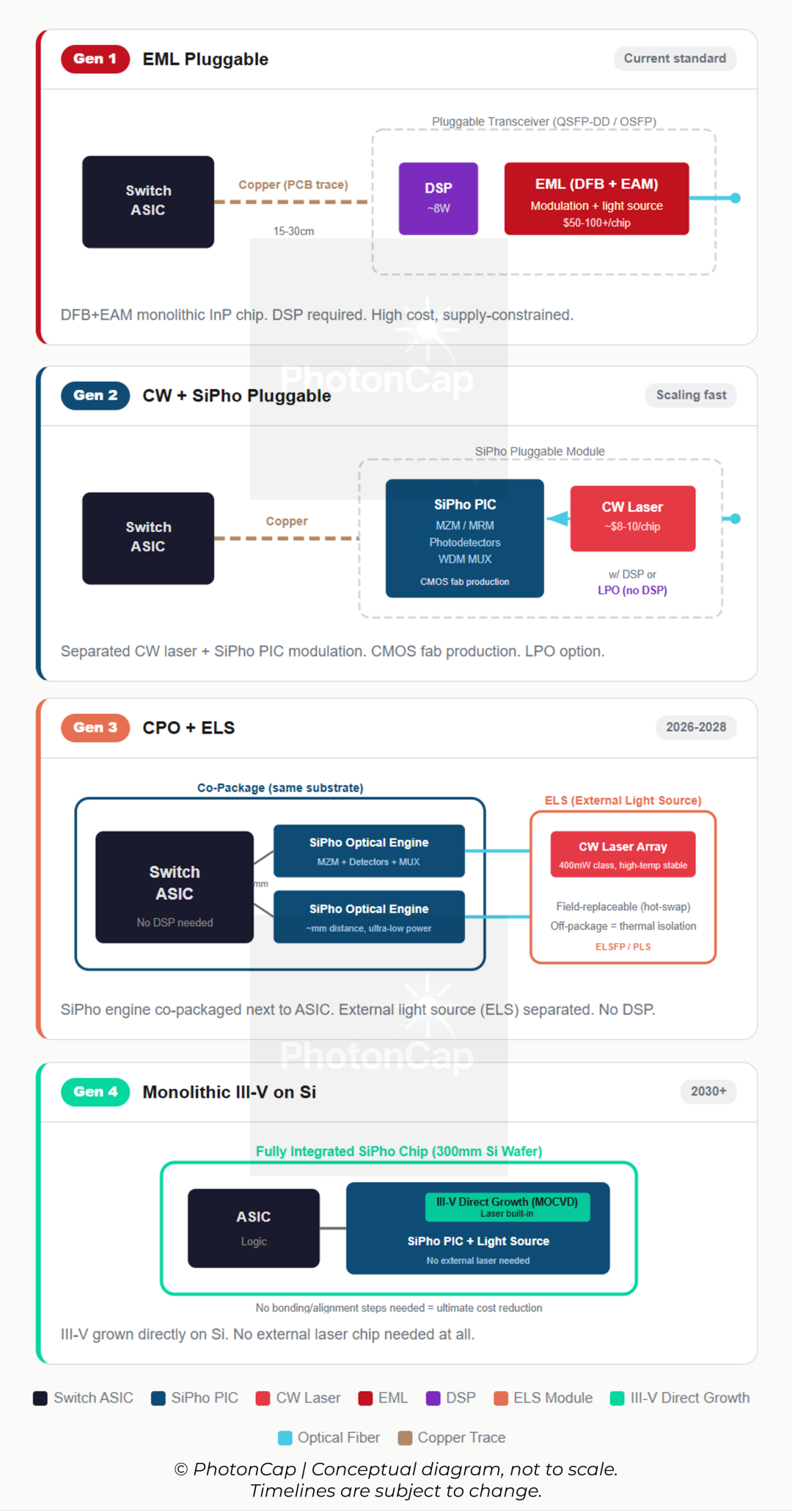

这自然引出一个关键问题:如何构建光源,以及如何将其提供给 SiPho 芯片?数据中心光模块的光源架构正处于一条多代演进路径上,理解这个框架,对看清这三家公司所处的位置至关重要。

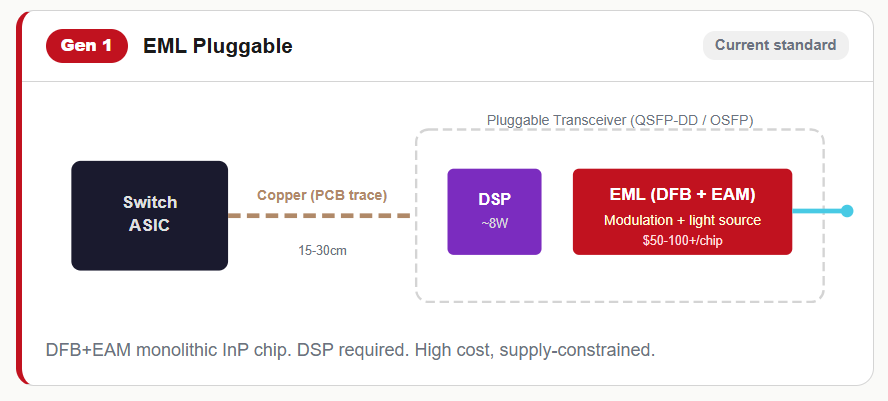

第 1 代:EML(现行标准,基于 InP 的可插拔模块,供应受限)

EML 将 DFB 激光器和电吸收调制器集成在单个 InP 芯片上,激光器同时产生光并调制数据。调制质量高(低啁啾),非常适合长距离传输,这是当前 800G DR8 和 1.6T 模块的标准方案。

问题出在功耗、发热以及成本与供应上。一个 800G EML 模块需要 8 个 100G EML 激光器,每个约 10 美元以上,仅激光器成本就达 80‑100 美元以上。更棘手的是,NVIDIA 已经从 Lumentum、Coherent 等关键供应商那里预定了大量产能,导致非 NVIDIA 客户的交货周期已推至 2027 年以后。据估计,到 2027 年,800G 光模块产量可能比需求低 40‑60%。“购买美国货”的势头叠加这种产能紧缺,很可能解释了近期 Applied Optoelectronics (NASDAQ: AAOI) 股价急剧反弹的原因——它是少数几家拥有本土制造能力的美国 EML 生产商之一。

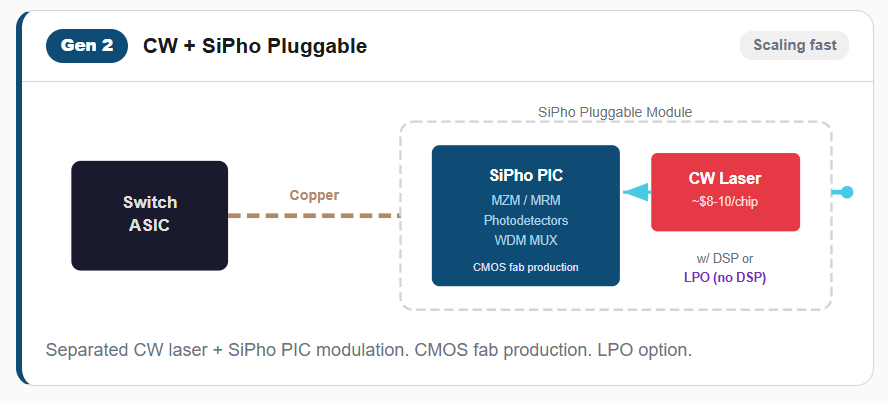

第 2 代:CW 激光器 + SiPho(EML 的替代方案)

CW(连续波)激光器是一种简单的 DFB 激光器,只发出稳定、未经调制的光束,就像一盏只发出恒定光的灯泡。CW 激光器置于外部,而调制、接收、波长复用及其他光学功能全部交由 SiPho 光子集成电路 (PIC) 处理。数据调制通过 SiPho 芯片上的 MZM(马赫‑曾德尔调制器)或 MRM(微环调制器)执行。MZM 将光分成两臂,利用相位差产生相长/相消干涉来编码 1 和 0;MRM 利用谐振结构实现更小的尺寸和更低的功耗,但对温度更敏感,需要主动反馈控制。

这种方案的核心优势是通过 CMOS 工艺降低成本并实现大规模量产。CW 激光器远比 EML 简单,单个芯片成本仅约 8‑10 美元,并且有多个供应商能生产。典型的 800G/1.6T SiPho 模块仅需 2‑4 个 CW 光源(800G 约 70mW,1.6T 约 100mW),每个模块的激光器总成本仅为 20‑40 美元,不到 EML 模块的一半。SiPho 芯片可在 GlobalFoundries、Tower、TSMC 等 CMOS 代工厂制造,扩展性极佳。

然而,由于这仍是可插拔形态,电信号必须通过铜质 PCB 走线从交换机 ASIC 传输到前面板的光模块,这段距离上的信号损耗以及 DSP/重定时器为补偿损耗而消耗的功率都相当可观。当然,CW 激光器本身的 InP 衬底仍然依赖 Sumitomo 和 AXT (NASDAQ: AXTI) 等少数供应商。

这种 DSP 功耗问题催生了 LPO(线性驱动可插拔光学器件)。LPO 将 DSP 完全从可插拔模块内部移除,转而依赖交换机 ASIC 的 SerDes 进行信号调节,模块内的 TIA(跨阻放大器)和驱动器工作在线性模式,仅直接传递信号。由于 CPO 的采用在封装复杂性、芯粒生态系统成熟度以及测试/良率方面面临高壁垒,LPO 作为务实的过渡方案出现了——“跳过 DSP,将可插拔方案延续到 800G‑1.6T 代际”。其权衡在于互操作性:没有了 DSP 的信号调节,性能可能因不同主机平台而异。

EML 的短缺正在加速向 CW+SiPho 过渡。LightCounting 预计,到 2026 年,基于 SiPho 的光模块市场份额将超过 50%(2024 年为 33%)。Sivers 的 InP DFB 激光器和 QD Laser 的量子点激光器在此架构中都定位为 CW 光源供应商。不过,对于 QD Laser 的量子点激光器是否已在 SiPho 数据中心市场真正占据竞争优势,我有保留态度,稍后会详述。

第 2.5 代:NPO(近封装光学器件,过渡方案)

这是迈向完整 CPO 前的过渡一步。光引擎从交换机前面板移至主板上靠近 ASIC 的位置,缩短了电气走线长度。值得注意且有趣的是,Broadcom 的 NPO 方案使用的是 VCSEL(垂直腔面发射激光器),而非 SiPho+CW 激光器。它通过多模光纤 (MMF) 运行,用于短距离 AI 横向扩展链路(几米内)。与 CPO 的 SiPho 引擎相比,基于 VCSEL 的 NPO 封装简单得多,并可利用现有 VCSEL 供应链和多模光纤基础设施加快量产爬坡。在 OFC 2026 上,Broadcom 发布了一款 3.2T 基于 VCSEL 的 NPO 解决方案。

权衡之处在于:VCSEL 因其多模特性,在传输距离和带宽上受限,因此机架到机架及更远距离仍需要基于 SiPho 的 CPO(第 3 代)。NPO 是一个务实的过渡方案:“在没有 CPO 复杂性的情况下突破铜墙的限制。”

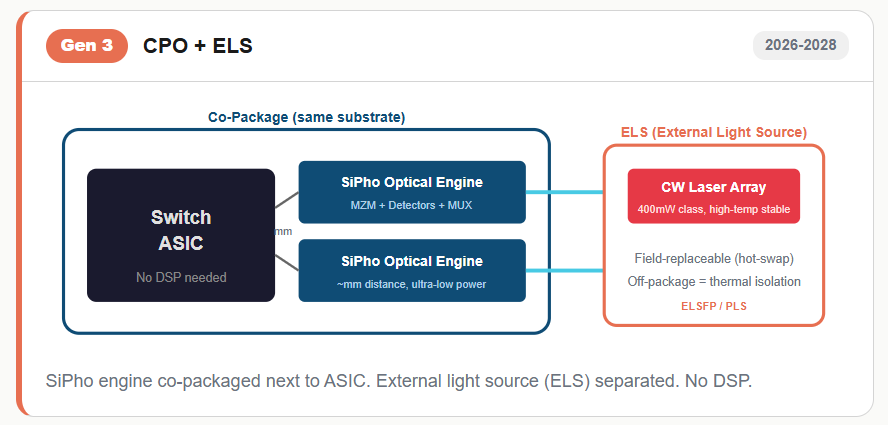

第 3 代:CPO + ELS(2026‑2028 年上量)

在共封装光学 (CPO) 中,SiPho 引擎紧邻交换机/GPU ASIC 放置在同一基板上。但激光器对温度敏感,因此不把它们放在发热的 ASIC 旁边,而是置于封装外部的独立模块中——这就是外部光源 (ELS)。

将激光器分离出来,意味着如果发生故障可以单独更换,热管理也更简单。几个重要产品都采用了这种架构:NVIDIA 的 Quantum‑X800 CPO(InfiniBand,采用 TSMC COUPE SiPho 平台 + Lumentum 激光器,2025 年下半年发货)、Broadcom 的 Bailly(基于 TH5 的 51.2T CPO 以太网交换机,业界首款量产的 CPO),以及 Marvell 的 TX9190(基于 Teralynx 的液冷 CPO 交换机,在 OCP 2025 上与 Jabil 联合演示)。Broadcom 已经开始出货其下一代 CPO 产品 TH6‑Davisson(102.4Tbps,每通道 200G,采用 TSMC COUPE 技术)。CPO 的 ELS 要求更高的输出功率(400mW 级别,约为标准 CW 的 4 倍)和在高温(50°C 以上)下的稳定工作。关于 NVIDIA 为何向 Coherent/Lumentum 投资 40 亿美元,以及激光器/光模块公司规格的对比,请参阅我之前的文章。

POET 与 Sivers 的合作正精准定位于此第 3 代架构。理论上,QD Laser 的量子点激光器具有优异的高温稳定性,但其目前产品的输出功率(5‑16mW)远低于 ELS 的要求(400mW 级别),近期进入 ELS 市场的可能性不大。

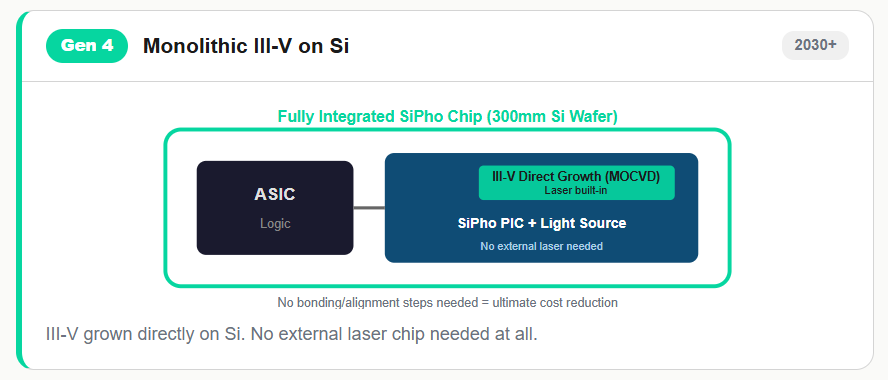

第 4 代:硅上单片集成 III‑V 族(2030+)

直接在硅晶圆上生长 III‑V 族材料,从而完全无需独立的激光器芯片。不同于第 2/3 代“外部激光器 + SiPho 芯片”的方式,激光器被内置到 SiPho 芯片内部。如果成功,它将最大限度地降低封装成本并实现终极的可扩展性,但晶格失配和缺陷密度等挑战仍在解决中。

Aeluma 正直接押注于第 4 代。

三家公司的定位

| 架构 |

时间线 |

QD Laser |

Sivers |

Aeluma |

| 第 2 代:CW + SiPho 可插拔 |

当前主流化 |

CW 光源(量子点 CW) |

核心定位(InP DFB CW) |

不适用 |

| 第 3 代:CPO + ELS |

2026‑2028 年 |

功率差距限制近期进入 |

POET 合作 |

不适用 |

| 第 4 代:单片集成 |

2030+ |

相关基础技术 |

不适用 |

核心定位 |

核心要点:光源架构正从第 1 代 (EML) 演进到第 2 代 (CW+SiPho),再到第 3 代 (CPO/ELS),最终到第 4 代 (单片集成)。EML 的短缺正在加速这一转型,而这三家公司正处于这条演进路径上的不同阶段。

内容来自于网络。本文仅供信息交流、学习参考及讨论之用,不构成任何投资建议。资本市场存在风险,投资需谨慎。

发表于 2026-5-22 21:32:17

|

查看: 270|

回复: 0

发表于 2026-5-22 21:32:17

|

查看: 270|

回复: 0