每次半导体行情走强之后,市场都会重新问几个问题:

如果我买 SOXX,我到底买到的是什么?这些持仓是不是已经被机构高度拥挤?如果我已经持有 NVDA,再买 SOXX 会不会产生重复暴露?

单独看一个数据并不难。SOXX 的价格可以查,ETF 持仓可以查,NVDA、AMD、AVGO 这些成分股也都可以查。

真正麻烦的是:这些数据放在一起,究竟能不能讲出一个相对完整的 ETF 暴露图景。

比如,SOXX 是不是平均买入整个半导体行业?前十大持仓到底占了多少?哪些成分股同时被大量 13F 机构持有?如果已经持有 NVDA,再买 SOXX,组合里会不会继续增加 NVDA 暴露?过去 90 天这只 ETF 到底涨了多少?

这就是 LLMQuant Data 旗下 Skills 中 sector-smart-money-scan 想解决的问题。

它不是让 Claude 或 GPT-Codex 临场写一段半导体行情评论,而是通过 llmquant-data MCP 调用结构化数据,把 ETF holdings、13F holder count、aggregate 13F value 和 historical prices 放在同一个 dashboard 里,生成一页可以阅读复核,也能继续追问的 Sector Smart Money Scan。

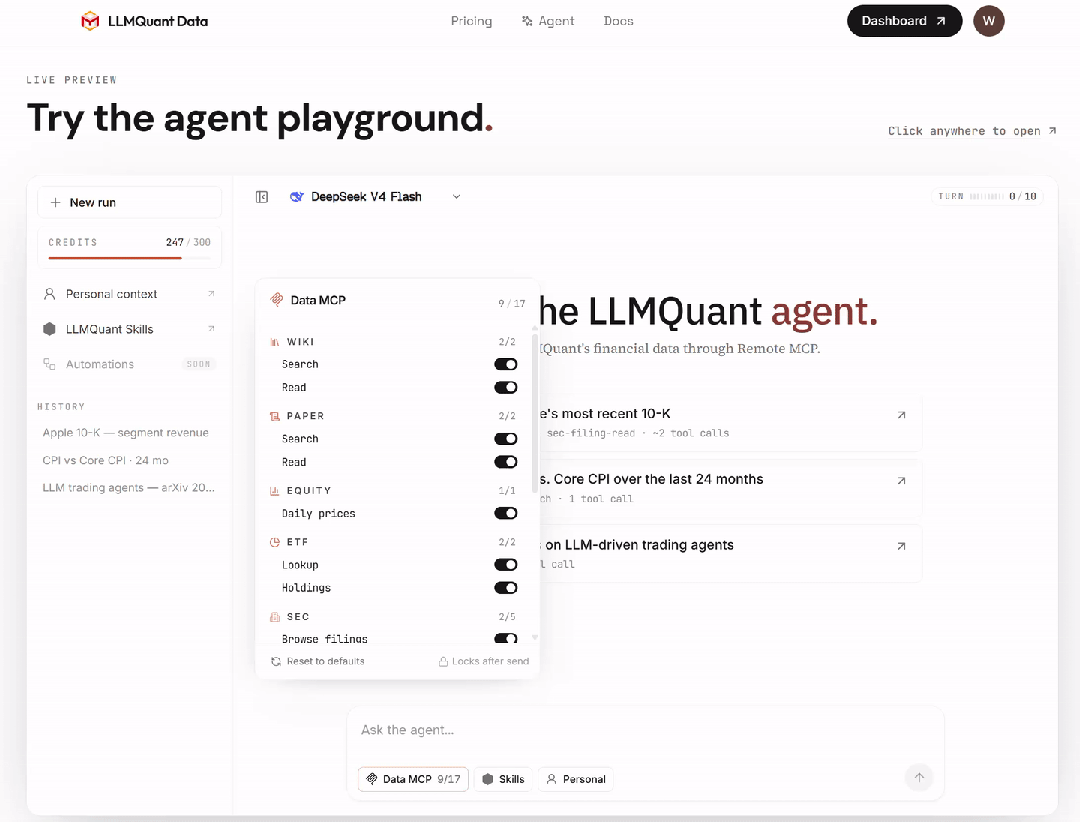

Playground 使用体验

除了在本地 Claude Code / GPT Codex 中接入 MCP,我们也建议读者先到 LLMQuant Data 官网体验 Playground。

https://llmquantdata.com/agent

官网首页提供了一个可以直接试用的 Agent Playground。

它更像一个轻量工作台:左侧可以看到历史记录、Personal Context、LLMQuant Skills;输入框下方可以选择 Data MCP、Skills 等能力;中间则是对话区,用户可以直接输入自然语言问题,让 Agent 调用对应的数据工具。

对第一次接触 LLMQuant Data 的用户来说,Playground 的好处是门槛更低:不需要先配置本地环境,也可以先感受 Data MCP 和金融 Skill 的调用方式。

比如可以直接尝试:

用 sector-smart-money-scan 扫描 SOXX:

看前十大持仓、13F 机构拥挤度、NVDA 重复暴露和过去 90 天表现。

也可以问得更像真实投研问题:

半导体最近很热。帮我看一下 SOXX 的真实持仓、机构拥挤度,

以及如果我已经持有 NVDA,再买 SOXX 会不会产生重复暴露。

如果你希望更深入地接入自己的 Claude Code / GPT Codex 工作流,再继续使用下文的本地 MCP 配置方式。

01|先看结果:一句话生成一页 Sector Smart Money Scan

用户可以直接问:

用 sector-smart-money-scan 扫描 SOXX:

看前十大持仓、13F 机构拥挤度、NVDA 重复暴露和过去 90 天表现。

系统返回的不是一段泛泛的半导体行业评论,而是一页可以直接阅读的 Sector Smart Money Scan。

Sector Smart Money Scan

输入:

- sector_etf: SOXX

- holdings_source: SEC N-PORT regulatory snapshot

- holdings_date: 2025-12-31

- smart_money_metric: 13F Holder Count / Aggregate 13F Value

- price_window: 2026-03-23 至 2026-06-17

- duplicate_exposure_ticker: NVDA

输出:

1. One-Line Takeaway

2. Sector Snapshot

3. Holdings Concentration

4. Constituent x Smart-Money Matrix

5. Duplicate Exposure Check

6. 90-Day Price Window

7. Data Quality Notes

8. Risk Disclosure

换句话说,它回答的不是:

半导体是不是还会涨?

而是:

如果我通过 SOXX 获得半导体暴露,我实际拿到的是哪些公司、哪些机构拥挤持仓,以及多少重复暴露?

02|一张图看懂:从 SOXX 到 Sector Smart Money Scan

如果手工做,这个流程并不复杂,但非常琐碎:

- 先确认 SOXX 的 ETF 持仓和日期;

- 读取前十大持仓和权重;

- 对每个成分股逐个查询 13F holder count;

- 汇总 aggregate 13F value 和 top holders;

- 拉取 SOXX 过去 90 天价格;

- 计算起始价格、结束价格和区间收益率;

- 最后把所有信息整理成一页可读的矩阵。

对 ETF 研究员和内容创作者来说,这不是难题,但很容易变成重复劳动。

所以这个 Skill 的目标很直接:

把原本需要查 ETF 持仓、查机构覆盖、拉价格、再写解释的流程,压缩成一次对话。

03|输入是什么?

这个 Skill 的默认输入非常明确。

| 参数 |

默认值 / 示例 |

含义 |

sector_etf |

SOXX |

目标行业 ETF |

holdings_source |

SEC N-PORT regulatory snapshot |

ETF 持仓来源 |

holdings_date |

2025-12-31 |

本次 ETF 持仓日期 |

top_holdings_limit |

10 |

默认查看前十大持仓 |

smart_money_metric |

13F Holder Count / Aggregate 13F Value |

机构覆盖与持仓规模 |

price_window |

2026-03-23 至 2026-06-17 |

90 天价格观察窗口 |

duplicate_exposure_ticker |

NVDA |

可选重复暴露检查标的 |

这里最重要的是默认组合:SOXX + ETF holdings + 13F holders + 90-day historical prices。

SOXX 代表半导体行业 ETF 入口。

ETF holdings 代表真实组合。

13F holder count 代表机构覆盖广度。

Historical prices 代表近期市场表现。

这几个数据放在一起,不是为了给出交易信号,而是为了构成一个简洁的 sector smart money radar。

04|输出表长什么样?

Sector Snapshot

| Field |

Value |

| ETF |

SOXX |

| Fund Name |

iShares Semiconductor ETF |

| Holdings Source |

SEC N-PORT regulatory snapshot |

| Holdings Date |

2025-12-31 |

| AUM |

约 $17.52B |

| Top 10 Concentration |

56.3% |

| 90-Day Return |

+78.2% |

这张表里最重要的不是 ETF 名字,而是三个口径:

因为 ETF 持仓来自监管快照,不等于实时每日组合。

如果不先把这个口径说清楚,后面的机构拥挤度和重复暴露检查都容易被误读。

Holdings Concentration

SOXX 前十大持仓合计占比达到 56.3%。

这意味着,它不是一个非常分散的行业篮子。

它更像是一组半导体核心资产的集中组合。

如果前十大已经占到 56.3%,那么理解 NVDA、AMD、MU、AVGO、AMAT、NXPI、LRCX、KLAC、TXN、ADI,基本就是理解 SOXX 核心暴露的第一步。

Constituent x Smart-Money Matrix

| Holding |

ETF Weight |

13F Holder Count |

Aggregate 13F Value |

Top Holders |

Quick Read |

| NVDA |

8.3% |

779 |

$2.48T |

Vanguard, State Street, BlackRock |

Core crowded exposure |

| AMD |

7.7% |

668 |

$196.30B |

Vanguard, State Street, BlackRock |

Core crowded exposure |

| MU |

7.0% |

644 |

$211.33B |

Vanguard, Capital World, State Street |

Core crowded exposure |

| AVGO |

6.7% |

747 |

$980.41B |

Vanguard, State Street, BlackRock |

Core crowded exposure |

| AMAT |

5.9% |

645 |

$126.69B |

Vanguard, State Street, Capital Research |

Core crowded exposure |

| NXPI |

4.4% |

469 |

$39.91B |

FMR, JPMorgan, Vanguard |

Crowded but less than peers |

| LRCX |

4.3% |

624 |

$137.72B |

Vanguard, State Street, BlackRock |

Broadly owned equipment name |

| KLAC |

4.1% |

584 |

$114.98B |

Vanguard, State Street, Capital Intl. |

Broadly owned equipment name |

| TXN |

4.0% |

642 |

$106.55B |

Vanguard, State Street, BlackRock |

Crowded analog exposure |

| ADI |

4.0% |

590 |

$89.69B |

Vanguard, State Street, BlackRock |

Broadly owned analog exposure |

这张表不是为了说哪个成分股更好。

它真正要回答的是:

SOXX 的高权重成分股里,哪些同时也是机构覆盖非常广的名字?

05|为什么不是直接让 ChatGPT 搜一下?

这是这个 demo 最关键的地方。

如果只是问 ChatGPT:

半导体最近很热,SOXX 值得关注吗?

模型可能会给出一段看起来合理的行业解释。

但问题是,这段解释里的 ETF 持仓日期、前十大权重、13F holder count、aggregate 13F value、SOXX 90 天价格窗口,未必来自同一套可复核的数据链路。

接入 llmquant-data MCP 之后,Agent 会先调用一组真实数据工具。

默认链路大概是:

etf_holdings(SOXX)

sec_13f_list_ticker_holders(NVDA)

sec_13f_list_ticker_holders(AMD)

sec_13f_list_ticker_holders(MU)

sec_13f_list_ticker_holders(AVGO)

sec_13f_list_ticker_holders(AMAT)

...

equity_historical_prices(SOXX, 90 天)

所以,这个 demo 的重点不是“AI 会不会讲半导体”。

而是:

AI 能不能基于可调用、可复核的 ETF 持仓、13F 机构持仓和价格数据,稳定生成一页 sector smart money scan。

这也是为什么我们会把它做成 Skill,而不是只写一个 prompt 模板。

06|图解 SOXX 的核心暴露

前五大持仓结构

SOXX 的前五大持仓分别是 NVDA、AMD、MU、AVGO、AMAT,合计占比 35.6%。

8.3% + 7.7% + 7.0% + 6.7% + 5.9% = 35.6%

这说明 SOXX 的核心收益和风险暴露,已经明显集中在少数几家半导体龙头上。

它不是只押注 NVDA 一家公司。

但它也不是平均分散到整个半导体产业链。

更准确地说,它是一只以少数核心半导体龙头为主要解释变量的 ETF。

Crowded Core Exposure 拆解

如果把 NVDA、AMD、MU、AVGO、AMAT 视为 SOXX 中最典型的 crowded core exposure,那么这部分合计已经占到 35.6%。

其他前十大持仓占 20.7%。

其余持仓占 43.7%。

这张图想表达的不是“这五家公司一定更好”。

而是提醒用户:

SOXX 的核心暴露,并不是分散的行业平均值,而是集中在少数高权重、同时被大量机构持有的半导体龙头上。

13F Holder Count 怎么读?

| Holding |

13F Holder Count |

Holder Bar |

| NVDA |

779 |

███████████████████████████████ |

| AVGO |

747 |

██████████████████████████████ |

| AMD |

668 |

███████████████████████████ |

| AMAT |

645 |

██████████████████████████ |

| MU |

644 |

██████████████████████████ |

| TXN |

642 |

██████████████████████████ |

| LRCX |

624 |

█████████████████████████ |

| ADI |

590 |

████████████████████████ |

| KLAC |

584 |

███████████████████████ |

| NXPI |

469 |

███████████████████ |

可以这样理解:

- NVDA 和 AVGO 是机构覆盖最广的两个名字;

- AMD、AMAT、MU、TXN 也都在 640 家以上;

- NXPI 在前十大里权重不低,但 holder count 相对低于其他核心名字。

因此,一页好的 Sector Smart Money Scan 不能只说“SOXX 是半导体 ETF”。

它应该告诉你:哪里有集中度,哪里有拥挤度,哪里需要做重复暴露检查。

07|一个完整 Sector Smart Money Scan 可以怎么读?

可以分三层看。

第一层:先看 ETF 本身

先看 SOXX 的持仓日期、AUM、前十大权重和前五大权重。

这一步回答的是:

这只 ETF 到底是不是分散?

第二层:再看机构拥挤度

再看每个前十大持仓的 13F holder count、aggregate 13F value 和 top holders。

这一步回答的是:

这些持仓是不是已经是机构组合里的常见暴露?

第三层:最后看价格背景和重复暴露

再看 SOXX 过去 90 天表现,以及如果已经持有 NVDA,再买 SOXX 会增加多少间接暴露。

这一步回答的是:

这段行情有多强?我已有持仓会不会和 SOXX 发生重叠?

这一步才是整份 brief 最有价值的部分。

它不是复述 ETF 名称,而是把数据翻译成组合语言:concentration、crowding、duplicate exposure、historical price context。

08|Brief 最终应该包含哪些模块?

一份好的 Sector Smart Money Scan,应该至少包含下面几个模块。

| 模块 |

解决的问题 |

| One-Line Takeaway |

一句话判断哪些持仓又重又拥挤 |

| Sector Snapshot |

ETF 日期、AUM、前十大权重、90 天表现 |

| Concentration View |

前十大集中度、前五大集中度 |

| Constituent x Smart-Money Matrix |

持仓权重、13F holder count、机构名称 |

| Duplicate Exposure Check |

已持有 NVDA 时的重复暴露提醒 |

| 90-Day Price Window |

起始价格、结束价格、区间收益率 |

| Data Quality Notes |

ETF 持仓快照、13F 滞后等限制 |

| Risk Disclosure |

非投资建议 |

如果要压缩成一句话:

它不是生成一段半导体评论,而是生成一页可复核的行业暴露雷达。

09|为什么这件事值得做成 Skill?

热门板块分析有一个典型特点:

信息很多,解释也很多,但真正稳定复用的工作流并不多。

每次半导体、AI、能源、医疗这些板块走强,用户都要重新查 ETF 持仓、查机构覆盖、看价格表现、判断重复暴露。久而久之,这件事就变成了一个重复性的研究流程。

这个 Skill 的价值,是把这段流程沉淀下来。

| 用户 |

使用方式 |

| ETF 研究员 |

快速拆解行业 ETF 的真实持仓和集中度 |

| 资产配置 PM |

判断某个热门板块的核心暴露是否过于集中 |

| Fundamental analyst |

查看核心成分股是否已被大量机构覆盖 |

| 内容创作者 |

生成“热门板块 ETF 背后到底买了什么”的选题 |

| AI agent builder |

演示 ETF + 13F + 价格数据如何组合成 workflow |

对于想要深入了解这类工作流构建方式的读者,可以参考一些优秀的 开源实战 案例。

所以,它真正回答的问题不是:

SOXX 明天会怎么走?

而是:

当前这个热门板块 ETF,真实暴露和机构拥挤度到底是什么样?

10|如何用 Claude Code / GPT Codex 快速体验?

如果想本地先快速体验,可以先访问 LLMQuant Data 官网,注册并获取限量 token 和 API Key:

https://llmquantdata.com/

API 和 MCP 的 技术文档 可以从这里查看:

https://docs.llmquantdata.com/en/introduction

data-mcp 的 GitHub 地址是:

https://github.com/LLMQuant/data-mcp

拿到 API Key 之后,可以在 PowerShell 中添加 MCP:

$env:LLMQUANT_API_KEY="your_api_key"

codex mcp add llmquant-data `

--env LLMQUANT_API_KEY=$env:LLMQUANT_API_KEY `

-- npx -y @llmquant/data-mcp

Linux / macOS 可以用:

export LLMQUANT_API_KEY="your_api_key"

codex mcp add llmquant-data \

--env LLMQUANT_API_KEY="$LLMQUANT_API_KEY" \

-- npx -y @llmquant/data-mcp

配置完成后,可以直接在 Claude Code / GPT Codex 里提问:

用 sector-smart-money-scan 扫描 SOXX:

看前十大持仓、13F 机构拥挤度、NVDA 重复暴露和过去 90 天表现。

也可以用英文问:

Run sector-smart-money-scan for SOXX.

Show top holdings, 13F holder counts, duplicate NVDA exposure, and 90-day performance.

这一步非常关键。

因为只有接入 llmquant-data MCP,Agent 才能把 ETF 持仓、13F 机构覆盖和价格表现串起来,而不是只给一段泛泛的行业评论。

LLMQuant 社区 AI Trading 生态

LLMQuant 是面向全球 AI for Trading 方向的研究与实践社区。

围绕 AI 金融投资场景,我们正在构建一套完整生态:

- LLMQuant Data - 面向 Agent 的金融数据与研究上下文

- LLMQuant MCP - 让 Claude Code / Codex / Agent 能直接调用金融数据

- LLMQuant Skills - 可复用的 AI 金融研究工作流

- Quant Wiki - 开源双语量化金融知识库

- Quant Paper - AI 驱动的论文发现、语义搜索和知识卡片

- QuantMind / WallQuant / Trader - 面向研究、交易和知识管理的下一代 AI 金融工具

LLMQuant 作为全球领先的 AI for Trading 社区,目前已经打造好了 AI 金融投资领域生态 1.0 版本。

从 Data 到 MCP,从 Skills 到 Wiki / Paper,我们希望把 AI 金融投资从“单点工具”推进到可复用工作流生态。

关注 LLMQuant,和我们一起观察、构建并验证下一代 AI 交易基础设施。

Risk Disclosure

ETF 持仓来自 SEC N-PORT 监管快照,可能不等于 ETF 的实时每日组合。13F 机构持仓是延迟披露的监管文件,反映的是历史季度末仓位。本文仅供信息研究,不构成投资建议。

发表于 2026-6-21 01:35:45

|

查看: 205|

回复: 0

发表于 2026-6-21 01:35:45

|

查看: 205|

回复: 0