当AI算力需求进入爆发式增长阶段,高带宽内存(HBM)已从存储行业的“细分赛道”跃升为决定AI芯片性能上限的核心支柱。当前全球HBM市场呈现“需求爆棚、产能告急、技术迭代加速”的格局,2026年部分厂商产能已被全额预订,带动上游设备供应链迎来确定性红利。

扩展阅读:

一、HBM核心技术:多层堆叠架构的工艺攻坚战

HBM的核心价值在于通过“3D堆叠+先进互连”技术,解决传统DRAM带宽不足、功耗过高的痛点。其技术壁垒高度集中在堆叠层数提升与芯片间互连精度控制这两大环节,直接决定了制造设备需求的复杂度与高价值性。这场围绕计算机架构底层创新的竞赛,正深刻重塑着半导体设备市场的格局。

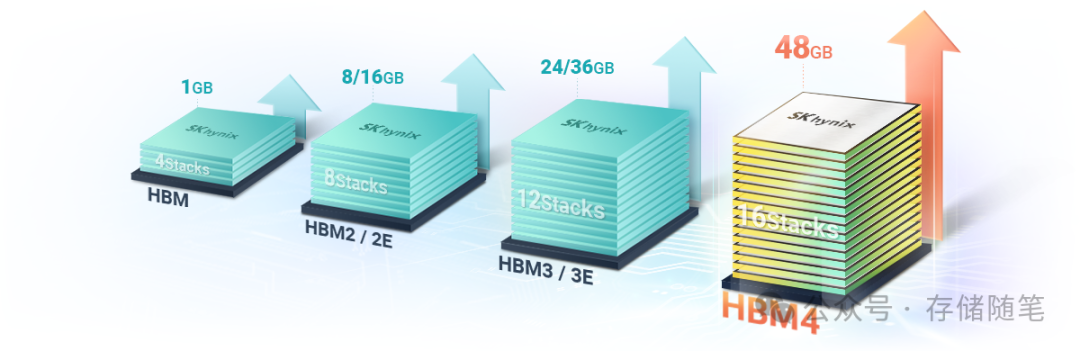

1. 架构本质:从平面到立体的性能跃迁

与传统单列DRAM不同,HBM采用多层DRAM芯片垂直堆叠设计,通过硅通孔(TSV)和键合技术实现芯片间的电气连接,大幅缩短数据传输路径。以最新的HBM4为例,其传输速度较HBM3E提升60%,功耗降低70%,单颗DRAM容量扩展至32Gb,且首次支持16层芯片堆叠,单栈带宽可达到更高水平,完美匹配英伟达Rubin等下一代AI芯片的算力需求。

层数提升是HBM性能升级的核心路径,但每增加一层,对工艺精度的要求呈指数级增长。从8层到12层再到16层,芯片变薄、堆叠对齐难度加大,互连缺陷率控制成为关键,这直接推动了刻蚀、沉积、键合、检测等全流程设备的技术升级。

2. 核心工艺瓶颈:互连技术的迭代竞赛

HBM制造的核心难点在于芯片间互连,当前行业主流技术分为热压键合(TC Bonder)和混合键合两大类,前者主导当前产能,后者决定未来竞争力。

- 热压键合技术:通过施加热量和压力,依靠芯片间凸块实现电气连接,是当前HBM量产的核心工艺。全球市场呈现韩国企业垄断格局,韩美半导体以71.2%的市占率领跑,三星子公司Semes和韩华半导体分列二、五位,三家韩国企业合计占据87.5%份额。韩美半导体最新的TC Bonder 4设备专为HBM4设计,可精准适配16层堆叠需求,已启动量产并计划2026年下半年全面供货。

- 混合键合技术:无需凸块即可实现芯片键合,互连密度更高、可靠性更强,被认为是HBM堆叠层数突破20层后的必备技术。目前行业处于研发攻坚阶段,韩美半导体计划2027年底推出相关产品,韩华半导体与SK海力士合作研发,第二代产品预计2026年初推出,LG则目标2030年前实现商用。

3. 国内设备厂商的突围路径:多点布局破局垄断

在国际巨头主导的HBM设备市场,国内厂商正围绕刻蚀、沉积、封装等关键环节寻求突破,形成了差异化的竞争格局,部分产品已成功进入头部客户供应链。

- 北方华创(NAURA):覆盖HBM制造全流程核心工具,包括深硅刻蚀、薄膜沉积、热加工、湿法清洗及电镀设备。深硅刻蚀设备是TSV工艺的核心,直接决定通孔精度和良率,北方华创的产品已具备替代进口潜力,为国内存储厂商提供本土化解决方案。

- 盛美上海(Acm Research):以高选择性刻蚀工具和混合键合设备为核心竞争力,其刻蚀与薄膜沉积设备已在内存和逻辑芯片制造中广泛应用,提前布局混合键合技术,有望在下一代HBM设备竞争中抢占先机。

- 华海清科(Hwatsing):聚焦先进封装环节,提供CMP工具、减薄设备、划片设备及边缘抛光设备,这些设备是HBM芯片堆叠和CoWoS封装的核心装备,且已获得多家头部客户的广泛采用,深度受益于封装环节的技术升级需求。

我们必须客观认识到,国内厂商在键合设备领域仍存在明显差距,尤其是热压键合机市场被韩国企业高度垄断,混合键合设备尚处于研发追赶阶段。未来,国产设备商亟需在精度控制、软件算法等核心技术上进行持续攻关与突破。

二、超级周期下的供需与格局演变

美银最新研报明确指出,2026-2027年全球存储行业将进入“超级周期”,HBM作为最大增量板块,正迎来技术、需求、资本三重共振,行业盈利弹性超出市场普遍预期。

驱动这场变革的核心动力无疑是AI服务器的算力需求。单台AI服务器的HBM含量正呈指数级提升:英伟达Rubin Ultra GPU单机HBM含量将达1TB,较当前B300的288GB实现跨越式增长。与此同时,AWS、谷歌等云厂商的自研AI芯片也纷纷提升HBM配置,推动单机内存价值量从数百美元跃升至数千美元。

供给端则面临着双重约束:一方面,HBM量产技术难度大、良率爬坡缓慢,SK海力士作为技术龙头,在2025年Q2的市占率已高达62%;另一方面,主要存储厂商将超过70%的先进晶圆产能转向HBM产线,导致传统DRAM产能被动缩减,进一步加剧了供需失衡的局面。

价格层面,HBM4已率先开启涨价周期。在SK海力士与英伟达的谈判中,HBM4价格较HBM3E上涨了50%,最终报价达到560美元/颗。此次涨价的核心驱动力,一方面源于技术升级带来的制造成本攀升(单颗制造成本增加约30%),另一方面则体现了供应链龙头厂商议价能力的强化。HBM的强势涨价也带动了传统存储产品的补涨,DDR4价格出现6年来首次突破7美元/颗,DDR5合约价上调30%,NAND闪存跟涨5%-10%,形成了“高端主导、全链跟涨”的市场格局。

市场规模方面,HBM正迎来爆发式增长。预计2025年市场规模将突破200亿美元,到2027年有望达到650亿美元,占整个DRAM销售额的比重将超过30%,2025-2027年的年复合增速高达39%。同期,DRAM整体市场规模将从2025年的1303亿美元升至2027年的2314亿美元,实现两年翻倍。热压键合机等核心设备市场也同步扩容,TechInsights预测,到2030年热压键合机市场的年复合增长率约为13%。

HBM芯片市场呈现“三巨头争霸”的寡头格局,技术迭代速度直接决定了市场份额的排序:

- SK海力士:全球绝对龙头,市占率长期超过50%。其HBM4于2025年Q4率先量产,领先竞争对手1-2个季度。凭借与英伟达签订的3年期保量协议,2026年供应量预计超100万颗,提前锁定的营收约2100亿元人民币,2026年营业利润预计可达4390亿元人民币。

- 三星电子:产能王者,月晶圆产能超过100万片。其HBM3E/HBM4正逐步放量,预计2026年市占率可达25%,存储业务营业利润预计为3690亿元人民币。

- 美光:增速迅猛,其HBM产能持续处于售罄状态,通过深度绑定英伟达H200 GPU正加速提升市场份额。

设备端的机遇则呈现分化态势:国际巨头依然主导着高端键合设备市场,而国内厂商在刻蚀、沉积、封装设备等环节已实现关键突破,正受益于国内存储厂商的产能扩张和供应链本土化的迫切需求。此外,应用材料、泛林半导体等国际设备巨头也将受益于全球存储资本开支的增长,预计2026年全球存储资本开支将达到906亿美元,同比增长30%。

AI算力需求的爆发式增长,已将HBM从一项前沿技术创新推向了产业主流,成为存储行业本轮超级周期的核心引擎。技术层面,堆叠层数的持续提升与键合技术的迭代竞赛,将不断推动上游制造设备的技术升级;市场层面,供需的长期缺口与技术的高壁垒形成了双重价值支撑,HBM将持续享受技术溢价,并带动全产业链盈利能力的提升。未来2-3年,HBM产业将进入“技术迭代加速、市场份额集中、设备需求爆发”的黄金发展期。谁能把握核心技术突破,谁能锁定产业链龙头地位,谁就将成为这轮超级周期中最大的赢家。

温馨提示:本文内容仅供参考,不构成任何投资建议。

- 核心风险:AI资本开支不及预期导致HBM需求放缓;三星、美光HBM量产进度超预期引发竞争加剧;国内设备厂商技术突破延迟;地缘政治影响供应链稳定性。

- 产业主线观察:一是HBM芯片龙头,重点关注SK海力士、三星电子;二是国内设备厂商,聚焦北方华创、盛美上海、华海清科等具备核心技术的企业;三是先进封装厂商,长电科技、通富微电等将受益于HBM封装需求爆发;四是传统DRAM厂商,南亚科技等将受益于产能缩减带来的价格上涨红利。

想要了解更多前沿技术趋势与深度产业分析?欢迎在 云栈社区 与我们交流探讨,共同成长。

发表于 2026-1-18 08:46:06

|

查看: 288|

回复: 0

发表于 2026-1-18 08:46:06

|

查看: 288|

回复: 0