技术背景

许多有经验的交易员会发现,当你对某个行业、概念或板块长期看好,但又面临成分股数量多、选股难度高的问题时,操作起来并不轻松。另一个常见的现象是,在牛市中,指数的整体涨幅常常超过个人精选的股票组合。因此,如果你的目标仅仅是获取该板块的平均收益,即行业的贝塔(Beta)收益,那么思路就需要调整。

此时通常有两个选择:

- 资金雄厚、能力突出者:可以构建整个行业的指数增强组合,通过调整成分股权重,在获取板块贝塔收益的同时,力争捕捉个股的阿尔法(Alpha)收益。这类板块指数增强算法,也是我们深入探讨的重要内容。

- 普通投资者:由于资金可能无法覆盖所有成分股,理性的选择是聚焦于获取板块的整体贝塔收益。这时,投资对应的板块ETF就成了理想选择。正如巴菲特多次建议的,对于大多数普通投资者而言,长期持有指数基金往往是更优的策略。

如果你认同上述观点,那么本文将为你提供一个有力的工具。在实际投资中,你会发现市场上的ETF数量有限,某些特定板块甚至没有直接对应的ETF产品。如何高效地为特定的行业、板块或概念找到匹配度最高的ETF,便成了一个关键问题。本文将系统性地探讨并解决这个问题。

整个分析流程的主要思路,可以参考下图所示,具体含义将在后文详细解读。

使用场景

- 场景1:看好特定行业但选股困难。当你对某个行业(如申万二级行业中的“航天装备”)前景乐观,却又缺乏行业内精选个股的能力或强逻辑时,往往会发现自己选的个股跑不赢行业指数。此时,买入行业ETF是更佳选择。但问题在于,目标行业可能没有直接对应的ETF,却存在许多相关ETF(如卫星ETF、军工ETF、航天ETF)。如何从中选出与目标行业走势最吻合、最“合理”的那个,就需要科学的匹配方法。

- 场景2:看好特定概念或板块指数。你对同花顺、通达信、东方财富等平台的某个概念或板块指数比较看好,同样希望只获取其整体贝塔收益。对于大多数概念板块而言,并没有现成的ETF,这就需要从全市场所有ETF中筛选出走势相关性最高的品种。

- 场景3:匹配自建股票组合。如果你自己构建了一个股票组合,它不与任何现有指数成分股相同,而你只想获取这个组合整体的贝塔收益。同样由于资金问题难以全部买入,你就需要找到一个在收益和风险特征上都与自建组合相似的ETF。本文介绍的算法同样适用于此场景。

实现算法

首先,第一步永远是基础筛选:剔除那些成交量极小、交易不活跃的ETF,确保标的的流动性。

1. 名称匹配法(效果一般)

这显然是一种高效直接的方法,通过Python程序扫描全市场ETF名称,寻找与目标指数名称相似或包含相同关键词的标的。

步骤:

- 确定目标指数,获取其精确名称。

- 获取全市场所有ETF的基本信息列表。

- 调用Python程序进行关键词模糊匹配,并输出结果。

注意:名称匹配法能快速解决很多一级行业或宽基指数的ETF匹配问题。但对于二级行业、细分概念板块等没有直接跟踪ETF的指数,该方法效果有限。

2. 相似度匹配法

我们寻找ETF的根本目的,是找到在收益、回撤、走势形态上与目标指数最相近的那个。这引出了从数据相似性角度出发的数学方法。

第一种:相关性角度

数学上衡量两个序列是否“相似”,最直接的指标就是计算它们在过去一段时间内的相关系数。

那么问题来了,应该选用哪个指标序列来计算相关系数呢?你可以尝试以下两种:

- 收盘价(净值)序列:以起始日期的收盘价为基准(例如设为1),后续计算每日净值(收盘价/起始日收盘价),得到两条净值曲线。然后计算这两条净值时间序列的相关系数,并按相关性大小排序,选择最高的ETF。

- 收益率序列:计算每日的收益率序列。这相当于对净值序列进行了一阶差分,更能反映日度变化的同步性。基于收益率计算的相关性排序,通常准确度更高。

实际应用:以上两种方法从不同角度给出了相关性计算方式。为了提升准确性,我们可以采用多因子思路:取两种方法计算出的相关系数的平均值,作为最终的相似度得分,并选取得分最高的标的。

注意:当最终相关系数低于90%时,我们需要额外考虑其他风险收益指标,如波动率(标准差)、相对收益的最大回撤等,进行综合判断。

第二种:回归分析角度

这种方法旨在考察两条净值曲线是否满足严格的线性关系,相当于在相关系数的基础上,进一步纳入了两者波动幅度的比较。

具体步骤:

- 以目标指数收益率为因变量(Y),待测ETF收益率为自变量(X),进行OLS线性回归。

- 分析回归系数(斜率)、截距及残差。

- 对残差进行统计检验(如t检验),考察其是否显著不为零。

- 为了检验关系的稳定性,可以采用滚动窗口的方式进行上述计算。

具体代码见后文。

3. 成分股匹配法

以上都是纯数学方法。实际上,ETF与指数联动好坏,根本上取决于其成分股的相似度。这为我们提供了第三种思路:直接进行成分股匹配。

步骤:

- 分别获取目标指数和待选ETF的最新成分股数据。

- 计算两者成分股的交集比例(如Jaccard相似系数)。如果超过80%的股票重合,通常可以认为高度相似。

注意:由于篇幅和时间所限,成分股匹配的完整代码未在本文呈现,其实现依赖于稳定的成分股数据源。

综合应用策略

通过上面的介绍,你已经了解了多种ETF匹配方法,它们各有优劣。那么,在实际应用中能否将它们结合起来呢?

答案是肯定的。一个稳健的综合策略如下:

- 名称匹配法做初筛:快速筛选出名称直接高度相关(相似度>80%)的ETF,这部分标的优先考虑。剩余ETF进入下一轮。

- 相似度匹配法做检验与二轮筛选:此法有两个作用:其一,对第一步找到的ETF进行定量检验,增加判断的可靠性;其二,对第一步未匹配到的ETF进行相似度计算和排序。即使降低相关系数阈值,也能起到“兜底”搜索的作用。

- 成分股匹配法最终兜底:对于通过前两步仍未找到理想匹配,或需要极高置信度的情况,可采用成分股匹配法。设定成分股重合比例阈值,基本上能找到匹配的ETF。但建议完成匹配后,仍用相似度匹配法(回归或相关性检验)进行验证,以增加模型的稳定性。

注意:对于一些新上市的ETF,由于历史数据过短,不适合使用相似度匹配法,此时应依赖名称匹配和成分股匹配法。

具体Python代码实现

由于篇幅所限,此处仅展示核心的检验模块(相似度匹配法)的Python代码。部分代码由AI生成,并经笔者调试,确认正确有效。完整的自动化匹配流程代码更为复杂。

import numpy as np

import pandas as pd

from scipy import stats

import statsmodels.api as sm

import matplotlib.pyplot as plt

# 方法1:配对样本t检验(检验收益率差值是否显著不为0)

def paired_t_test(ret1, ret2):

"""配对样本t检验"""

diff = ret1 - ret2

t_stat, p_value = stats.ttest_1samp(diff, 0)

print("=== 配对样本t检验结果 ===")

print(f"收益率差值均值: {diff.mean():.6f}")

print(f"收益率差值标准差: {diff.std():.6f}")

print(f"t统计量: {t_stat:.4f}")

print(f"p值: {p_value:.4f}")

if p_value < 0.05:

print("结论: 在5%显著性水平下,拒绝原假设,两个标的收益率不一致")

else:

print("结论: 在5%显著性水平下,无法拒绝原假设,两个标的收益率一致")

return t_stat, p_value

# 方法2:线性回归方法

def regression_approach(ret1, ret2):

"""回归方法检验收益率一致性"""

# 添加常数项

X = sm.add_constant(ret2)

y = ret1

# 拟合回归模型

model = sm.OLS(y, X).fit()

print("\n=== 线性回归分析结果 ===")

print(model.summary())

# 检验假设 H0: 截距=0 且 斜率=1 (完全一致)

hypothesis = 'const = 0, x1 = 1'

f_test = model.f_test(hypothesis)

print(f"\n=== 一致性检验(原假设:截距=0且斜率=1)===")

# 修复这里:直接使用 fvalue 属性,它可能是标量或数组

try:

# 尝试作为标量处理

f_stat = float(f_test.fvalue)

except:

# 如果是数组,取第一个元素

f_stat = f_test.fvalue[0][0] if hasattr(f_test.fvalue, '__getitem__') else f_test.fvalue

print(f"F统计量: {f_stat:.4f}")

print(f"p值: {f_test.pvalue:.4f}")

if f_test.pvalue < 0.05:

print("结论: 拒绝原假设,两个标的收益率不一致")

else:

print("结论: 无法拒绝原假设,两个标的收益率一致")

return model, f_test

# 方法3:相关性检验

def correlation_test(ret1, ret2):

"""相关性分析"""

corr, p_value = stats.pearsonr(ret1, ret2)

print("\n=== 相关性分析 ===")

print(f"相关系数: {corr:.4f}")

print(f"相关系数p值: {p_value:.4f}")

# 检验相关系数是否接近1

if corr < 0.95: # 通常认为高相关性表示一致性

print("提示: 相关系数较低,可能不一致")

else:

print("提示: 相关系数较高,可能一致")

return corr, p_value

# 可视化分析

def visualize_returns(ret1, ret2, label1="标的A", label2="标的B"):

"""可视化收益率对比"""

fig, axes = plt.subplots(2, 2, figsize=(12, 10))

# 1. 收益率时间序列

axes[0, 0].plot(ret1, label=label1, alpha=0.7)

axes[0, 0].plot(ret2, label=label2, alpha=0.7)

axes[0, 0].set_title("收益率时间序列对比")

axes[0, 0].set_ylabel("收益率")

axes[0, 0].legend()

axes[0, 0].grid(True, alpha=0.3)

# 2. 散点图与45度线

axes[0, 1].scatter(ret2, ret1, alpha=0.5, s=10)

# 添加45度线(如果一致,点应该在这条线上)

min_val = min(ret1.min(), ret2.min())

max_val = max(ret1.max(), ret2.max())

axes[0, 1].plot([min_val, max_val], [min_val, max_val],

'r--', label='完全一致线')

axes[0, 1].set_xlabel(f"{label2}收益率")

axes[0, 1].set_ylabel(f"{label1}收益率")

axes[0, 1].set_title("收益率散点图")

axes[0, 1].legend()

axes[0, 1].grid(True, alpha=0.3)

# 3. 收益率差值分布

diff = ret1 - ret2

axes[1, 0].hist(diff, bins=30, edgecolor='black', alpha=0.7)

axes[1, 0].axvline(x=0, color='r', linestyle='--', label='零差值')

axes[1, 0].axvline(x=diff.mean(), color='g', linestyle='-',

label=f'均值: {diff.mean():.6f}')

axes[1, 0].set_xlabel("收益率差值")

axes[1, 0].set_ylabel("频数")

axes[1, 0].set_title("收益率差值分布")

axes[1, 0].legend()

axes[1, 0].grid(True, alpha=0.3)

# 4. 累积收益率对比

cum_ret1 = np.cumprod(1 + ret1) - 1

cum_ret2 = np.cumprod(1 + ret2) - 1

axes[1, 1].plot(cum_ret1, label=label1)

axes[1, 1].plot(cum_ret2, label=label2)

axes[1, 1].set_title("累积收益率对比")

axes[1, 1].set_xlabel("时间")

axes[1, 1].set_ylabel("累积收益率")

axes[1, 1].legend()

axes[1, 1].grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

# 计算跟踪误差

tracking_error = diff.std() * np.sqrt(252) # 年化跟踪误差

print(f"\n年化跟踪误差: {tracking_error:.4f}")

# 执行所有检验

def comprehensive_analysis(ret1, ret2, label1="标的A", label2="标的B"):

"""综合分析方法"""

print("="*60)

print(f"分析 {label1} 与 {label2} 收益率一致性")

print("="*60)

# 基本统计量

print("\n=== 基本统计量 ===")

print(f"{label1}: 均值={ret1.mean():.6f}, 标准差={ret1.std():.6f}")

print(f"{label2}: 均值={ret2.mean():.6f}, 标准差={ret2.std():.6f}")

# 执行各种检验

paired_t_test(ret1, ret2)

regression_approach(ret1, ret2)

correlation_test(ret1, ret2)

# 可视化

visualize_returns(ret1, ret2, label1, label2)

if __name__ == "__main__":

# 生成示例数据(实际使用时替换为你的数据)

# np.random.seed(42)

# n = 250 # 假设250个交易日

# ret_A = np.random.normal(0.0005, 0.02, n) # 标的A日收益率

# ret_B = np.random.normal(0.0005, 0.02, n) # 标的B日收益率

# 示例:读取沪深300指数(000300.SH)与其ETF(510300.SH)的历史数据

df_a = pd.read_csv('000300.SH.csv')

df_a = df_a[['date', 'close']].copy()

df_a['date'] = pd.to_datetime(df_a['date']).dt.date

df_a.set_index('date', inplace=True)

df_a.rename(columns={"close": '000300.SH'}, inplace=True)

df_b = pd.read_csv('510300.SH.csv')

df_b = df_b[['date', 'close']].copy()

df_b['date'] = pd.to_datetime(df_b['date']).dt.date

df_b.set_index('date', inplace=True)

df_b.rename(columns={"close": '510300.SH'}, inplace=True)

# 合并数据,对齐时间索引

df = pd.merge(df_a, df_b, right_index=True, left_index=True, how='inner')

df.sort_index(inplace=True, ascending=True)

# 计算日收益率

df = df.pct_change()

df.dropna(inplace=True)

# 提取收益率序列

ret_A = np.array(df['000300.SH'])

ret_B = np.array(df['510300.SH'])

n = len(df.index)

# 运行综合分析

comprehensive_analysis(ret_A, ret_B, "000300.SH", "510300.SH")

# 示例:检验两个高度相关的标的(模拟一个几乎完全跟踪的ETF)

print("\n" + "=" * 60)

print("示例:检验两个高度相关的标的")

print("=" * 60)

# 创建高度相关的两个标的

ret_C = ret_A + np.random.normal(0, 0.001, n) # 在原始收益率上添加微小噪声

comprehensive_analysis(ret_A, ret_C, "000300.SH", "模拟高度相关ETF")

这段代码综合运用了 Pandas、NumPy、Statsmodels 等强大的 Python 数据分析库,是进行智能化金融数据分析的典型案例。

结果验证与分析

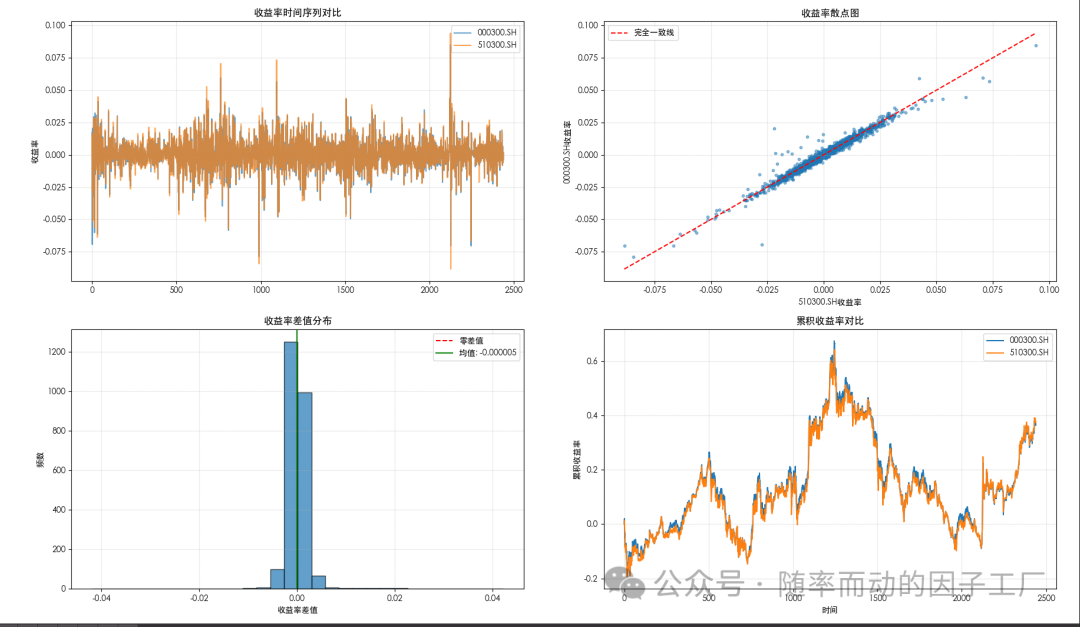

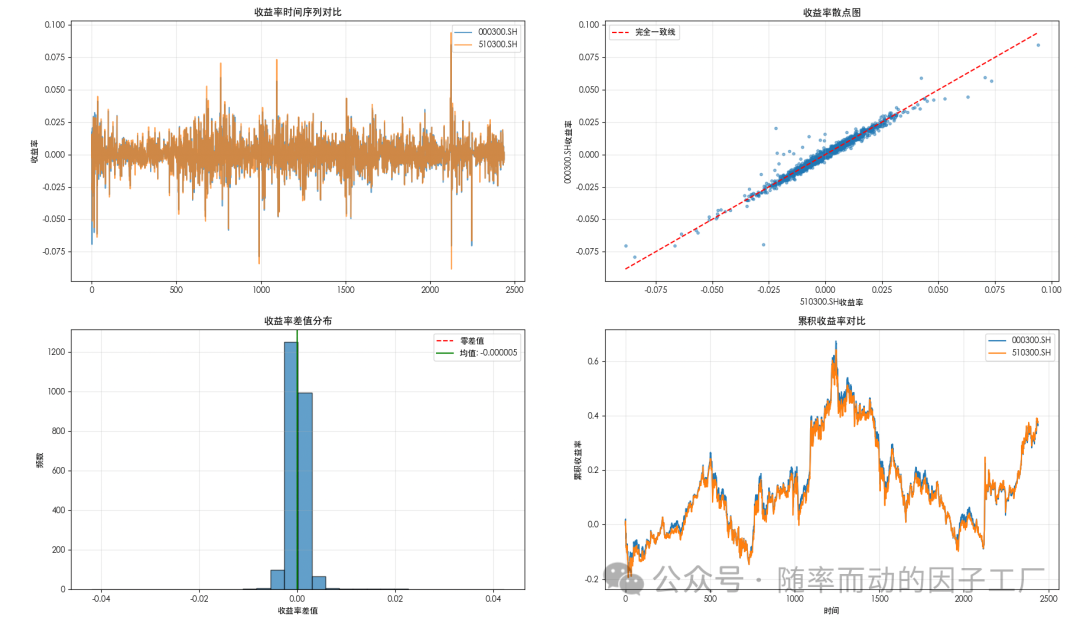

我们以沪深300指数(000300.SH)与其主要的场内ETF(510300.SH)为例进行验证。

- 可视化直观对比:下图从四个维度展示了分析结果。左上为日收益率序列对比,右上为收益率散点图及“完全一致”参考线,左下为收益率差值的分布,右下为累积收益率走势对比。从图形上可以直观判断两者匹配度极高。

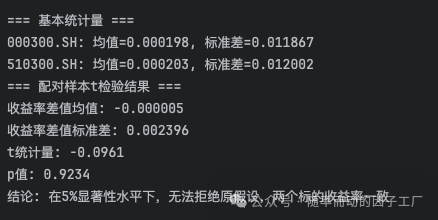

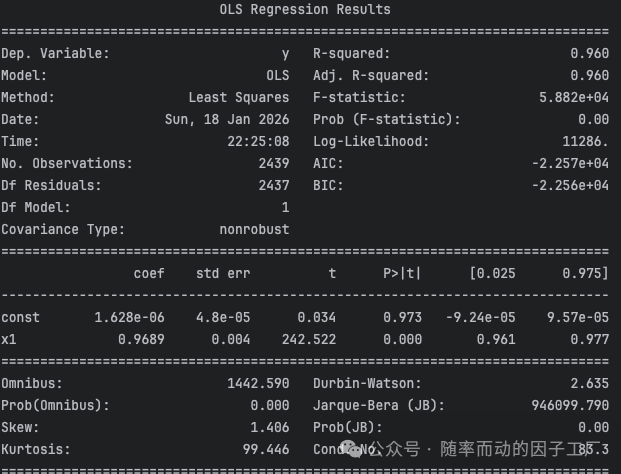

- 统计与回归检验结果:以下两张图展示了详细的定量分析结果。第一张是基本统计量与配对样本t检验结果,第二张是OLS线性回归的详细摘要。数据显示,两者收益率差值均值接近于0,t检验p值远大于0.05,无法拒绝“收益率一致”的原假设;回归模型的斜率接近1,截距接近0,F检验也支持两者一致的结论。

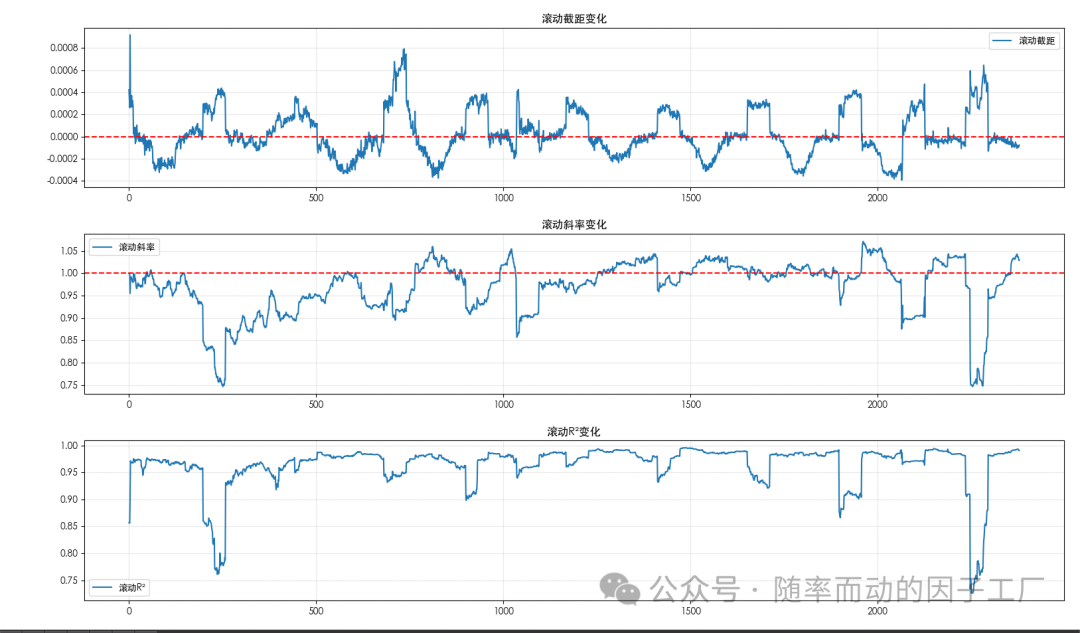

- 滚动回归稳定性检验:为了考察两者关系是否随时间稳定,我们进行滚动回归。下图展示了滚动窗口下的截距、斜率和R²的变化情况。可以看到,滚动截距在零附近窄幅波动,滚动斜率稳定在1附近,滚动R²始终保持在高位,这证明两者的跟踪关系非常稳定,相对收益序列是平稳的。

定期维护更新频率

由于市场上有新的ETF成立,或现有ETF的成分股会定期调整,我们建立的匹配数据库需要定期维护更新,并重新运行匹配程序。这对于构建行业轮动或主题投资组合尤为重要。通常来说,月度更新一次即可满足大多数策略的需求。

总结

通过本文的阐述,你应该已经清晰地掌握了为特定投资标的寻找匹配ETF的系统性方法。我们涵盖了大部分常见场景的解决方案,并提供了从算法原理、Python代码实现到结果检验的完整流程。将名称匹配、收益相似度匹配和成分股匹配这三种方法结合使用,能够显著提升匹配的准确性和可靠性。

当然,方法不止于此。量化投资领域广阔,如果你有更好的思路或更巧妙的解决方案,欢迎在技术社区进行分享与探讨,例如在 云栈社区 这样的平台与更多同行交流,共同进步。感谢你的阅读。

发表于 2026-1-20 15:39:00

|

查看: 431|

回复: 0

发表于 2026-1-20 15:39:00

|

查看: 431|

回复: 0