每当稳定币成为热门话题,总有人预言“稳定币将取代 Visa 和 Mastercard”。加密社区乃至更广泛的舆论场都在讨论传统金融体系被新体系颠覆的可能性。许多人对此深信不疑,但我认为这种观点既天真又脱离实际,充其量只是美好的愿景。

最近,我阅读了 Artemis 关于稳定币与银行卡支付的最新研究报告。这份报告清晰地表明:稳定币的扩展并非绕开 Visa 和 Mastercard,恰恰相反,它正在利用这些传统金融卡所构建的成熟基础设施实现增长。

报告指出,稳定币支付正通过“分销”和“消费信贷”这两个领域快速扩张,而这两者恰好是加密货币原生生态并不具备显著优势的方面。从报告中可以清楚看到,加密货币借记卡/信用卡正在弥合链上稳定币余额与线下实体消费之间的鸿沟。但除此之外,还有一个更重要的故事。

本文将深入分析,为何银行卡(尤其是信用卡)为稳定币的规模化应用提供了绝佳的机会。

奖励机制+刷卡便捷 = 规模化路径

数据显示,全球零售稳定币支付总额从2023年1月的约17亿美元增长至2025年8月的35亿美元。然而,这一增长的主要驱动力并非商家开始广泛接受稳定币直接支付。事实上,约75%的增长来源于对现有消费行为的“嫁接”——即通过银行卡刷卡支付。

2025年8月,加密货币卡支付额已突破15亿美元,是2023年8月(2.8亿美元)规模的五倍以上。其月均交易额从2023年初的2.5亿美元飙升至2025年的超过10亿美元。相比之下,个人对个人(P2P)的稳定币转账量则基本保持稳定,月均交易额徘徊在15亿美元左右。

银行卡支付的增长看似意外,实则有其内在逻辑:它完美地结合了用户最喜爱的两个银行卡特性——“即触即付”的极致便捷性和丰厚的“奖励机制”。

P2P稳定币转账量之所以停滞,是因为它主要被特定需求驱动。人们使用它来应对跨境转账限制、银行服务中断或特定的资金划转需求。一旦这些迫切需求得到满足,这类转账的增长空间就变得非常有限。更重要的是,进行此类操作仍然需要用户理解什么是稳定币、如何操作加密钱包。

但银行卡不同。它可以将几乎所有的日常消费活动——无论是购买电子产品、支付订阅费用还是日常购物——无缝地接入稳定币通道。用户无需理解背后的技术原理,他们可以像使用法币一样,通过稳定币完成非接触式支付。这种对现有支付 网络 和用户习惯的依附,是增长的关键。

分销网络胜过单一品牌

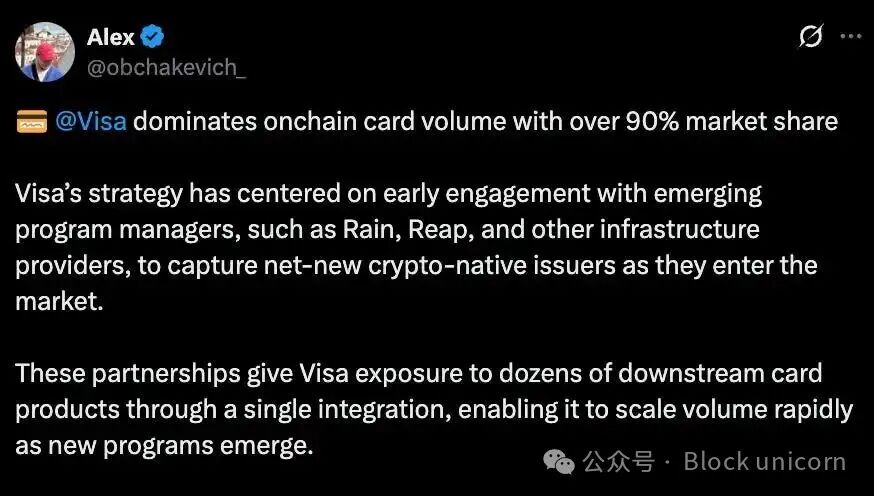

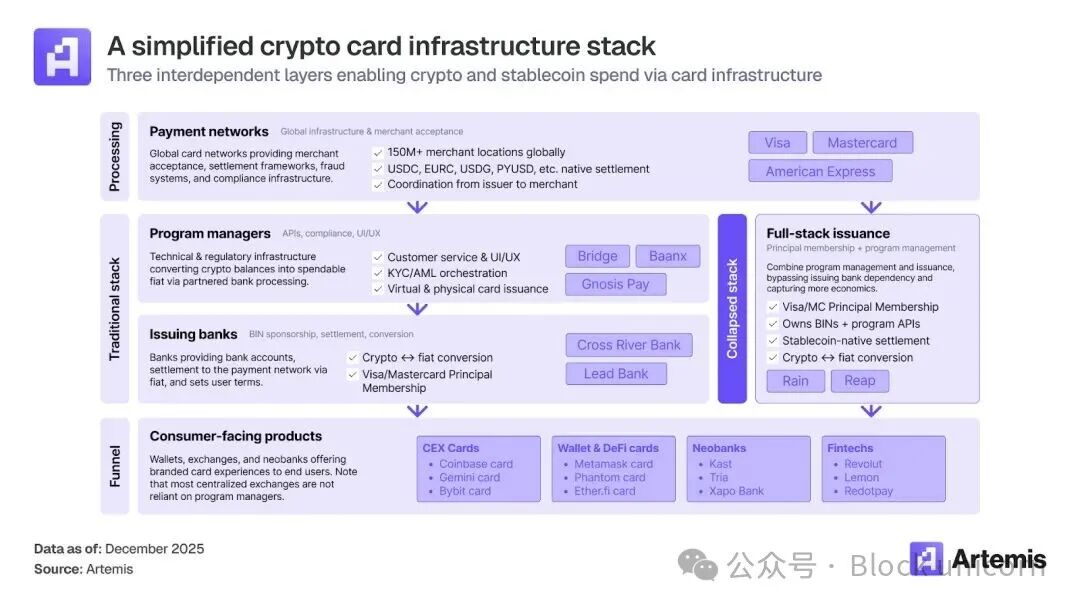

Artemis 的报告还揭示了一个有趣的现象:在支付领域,品牌自身的影响力远不及它们所整合的底层基础设施。报告显示,Visa 和 Mastercard 各自支持着超过130个加密货币卡项目,但 Visa 却占据了超过90%的链上卡交易量。

这是为什么?因为交易量会自然流向那些与“基础设施中间层”整合最紧密的网络。这些中间层包括发卡银行、支付处理商、项目管理者以及负责复杂合规与运营的团队,正是他们确保了用户刷卡体验的流畅无阻。

Visa 的策略在于早期就与这些关键中间层(如 Rain、Reap 等基础设施提供商)建立了深度合作。而 Mastercard 早期则更侧重于与大型加密货币交易所直接合作。与大型发卡机构建立稳固的合作关系,能够催生出数十个下游信用卡产品,从而开启一系列新产品的发布渠道。

通过 Visa 和 Mastercard,稳定币触达数百万用户的门槛被大大降低。一旦稳定币与法币之间的兑换和转移网络搭建完毕,用户和商家在使用银行卡进行支付和收款时,几乎感受不到任何额外的摩擦。

但问题来了:用户为什么会主动改变支付习惯,转而使用稳定币呢?答案很可能是“不会”。那么,如何破解这个 adoption(采用)难题?

信用卡的“奖励护城河”

这正是信用卡通过其固有特性——如补贴和奖励——发挥作用的地方。只有当转向稳定币支付在经济上对商家和用户都变得“无法抗拒”时,真正的转变才会发生。

想想那些诱人的条款:现金返还、奖励积分、机场贵宾厅使用权、免息分期、交易手续费减免……这些福利叠加在一起,能极大地降低用户尝试新支付方式的成本,并帮助其快速养成新的消费习惯。

虽然高昂的奖励支出对发卡机构来说最终是一笔成本,但他们并不将信用卡视为一个孤立的业务。加密货币卡发行商们遵循着成熟的获客策略。Gemini、EtherFi、Coinbase One 等提供的加密货币卡功能远不止支付。它们通过精心设计的奖励机制,构建了一个用户漏斗:吸引新的交易用户,并将其中的一部分转化为高粘性的活跃用户。随后,发行商便可以交叉销售其他高利润服务,如贷款、交易、财富管理或订阅产品。

更大的机会:信用与加密的结合

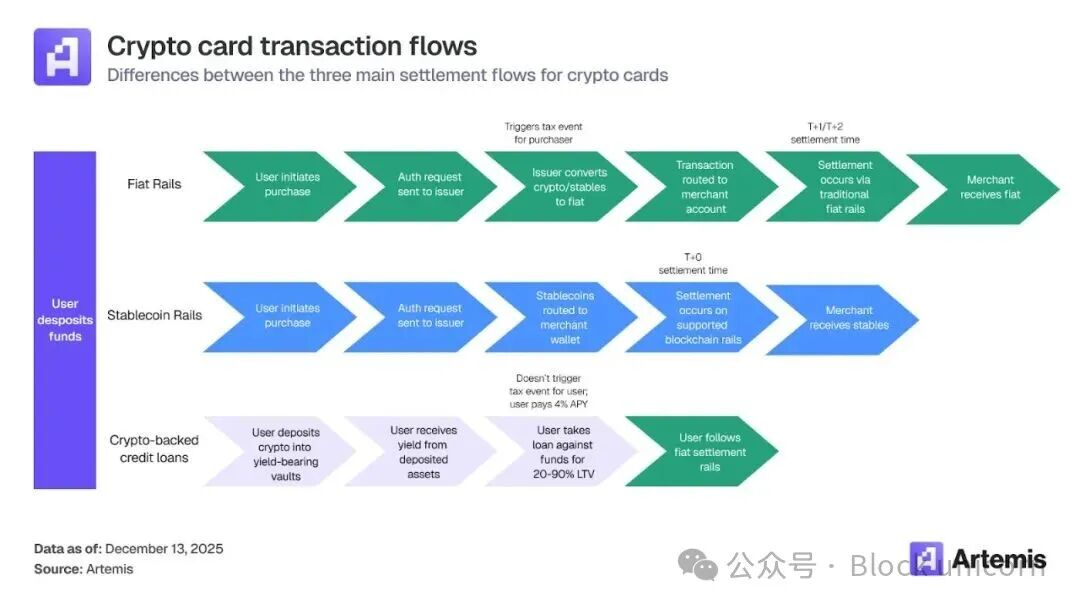

目前,大多数加密货币卡仍然要求用户在消费前预先充值稳定币或法币,本质上仍是借记卡模式。这种“预充值”机制本身就构成了使用摩擦。它要么要求用户持有一种新型货币(稳定币),要么要求商家接入了相应的稳定币 系统。改变人们持有、花费或接收资金的方式是一项巨大的挑战。

但是,如果交易并不直接使用稳定币结算,而是通过法币基础设施来完成呢?想象一下这个场景:用户将持有的加密货币存入一个生息金库以赚取收益,同时以这部分资产作为抵押品,获得一笔法币信用额度用于消费。这就像使用信用卡一样——先消费,后还款。这里的信用额度并非由银行基于你的信用历史设定,而是由你金库中加密货币的市值,按照一定的贷款价值比(LTV)来担保。

如果抵押品价值下跌,你的可用额度可能会随之减少。除此之外的整个交易流程,对于用户和商家而言,与任何其他法币信用卡交易并无二致。

这种“加密货币支持的信用贷款”模式(上图第三个流程)重新引入了“信用”的便利性,却完全无需用户或商家直接持有或处理稳定币。它顺应了消费者固有的“先买后付”行为模式,而无需强迫他们改变支付习惯。

一个类似的成功案例是印度统一支付接口(UPI)与 RuPay 信用卡的整合。早期,UPI 作为一种便捷的数字支付工具,并未完全吸引信用卡重度用户。但当 UPI 开始支持绑定 RuPay 信用卡后,情况发生了改变。UPI 的无缝体验与信用卡的信用额度及奖励积分实现了完美结合。数据证明了其威力:截至2025年11月,RuPay 信用卡在印度信用卡交易笔数中占比达到38%,交易额占比从一年前的1.8%跃升至8%。

Artemis 的报告清晰地指出了一个趋势:稳定币的增长前景,越来越不取决于稳定币协议本身,而更多地取决于其“包装”和“分销”方式。报告列举了分销伙伴关系、激励预算和信用机制等方面的数据支撑。但最令人兴奋的是,一批以“信用”为核心的产品正在涌现,它们正试图将复杂的加密货币结算流程从最终用户的体验中彻底剥离。

未来,稳定币很可能成为支付基础设施中一个“隐形”的底层组件。而面向用户的,将是承销、风险控制、奖励积分等他们早已熟悉的金融产品形态。

在这个过程中,Visa 和 Mastercard 大概率将继续正常运营,作为核心的支付 网络 支持着整个生态,无缝地转移资金——无论其源头是加密货币还是任何其他形式的资产。这个融合过程,或许正是金融科技 趋势 演进中最务实的一步。对这类融合金融与科技的深度分析,正是云栈社区所关注和探讨的方向。

发表于 2026-1-22 06:17:52

|

查看: 254|

回复: 0

发表于 2026-1-22 06:17:52

|

查看: 254|

回复: 0