一篇由 Michael S. O’Doherty, Feifei Wang 和 Xuemin (Sterling) Yan 于近期(2025年8月16日)发表的论文,利用现代计量方法系统性地探讨了一个核心问题:我们股票市场中林林总总的收益异常现象,其背后是否存在着共同的宏观经济风险根源?

这项题为《On the Macroeconomic Foundations of the Anomaly Zoo》的研究,直面资产定价领域一个长期的争论——“异常动物园”的庞大规模,究竟反映了投资者应得的系统性风险补偿,还是更多地源于行为偏差或数据挖掘的“统计幻象”?作者们试图从宏观金融的视角,为这场辩论提供新的证据。

研究方法:三阶段估计应对宏观变量挑战

传统上,直接检验不可交易的宏观经济变量的定价能力存在计量挑战,例如遗漏变量偏差和测量误差。为此,作者采用了 Giglio and Xiu (2021) 提出的 三阶段(three-pass)资产定价方法,这套方法论能更稳健地估计非交易性宏观变量的风险溢价。

研究的具体步骤如下:

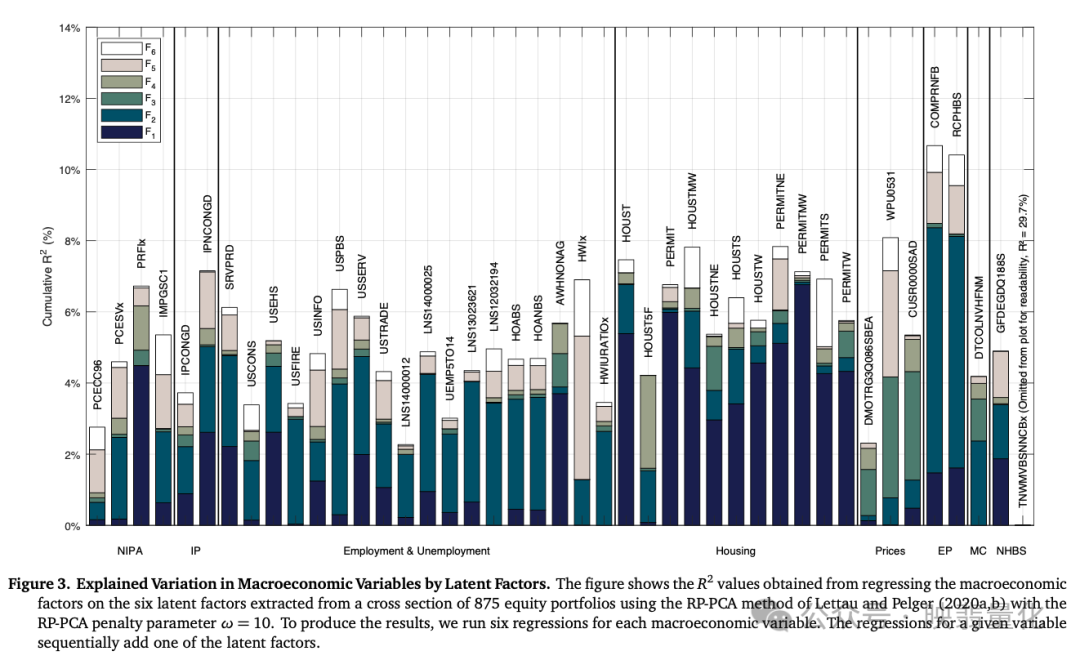

- 提取潜在因子:首先,利用 RP-PCA(Risk-Premium PCA) 方法,从一个包含 875 个股票组合的横截面中,提取出 6 个关键的潜在定价因子。

- 估计风险价格:接着,在横截面上估计这些潜在因子的市场价格(即风险价格)。

- 投影宏观变量:最后,将 190 个宏观经济变量的月度创新项,投影到上述潜在因子所张成的空间中,从而估算出每个宏观变量的风险溢价,并构建出对应的因子模拟投资组合。

这种方法有效缓解了传统两阶段回归中的偏误,特别适合处理宏观因子“不可交易”这一棘手问题。

数据来源与对比基准

为了确保结论的广泛性和可靠性,研究采用了非常全面的数据集:

- 股票组合:875 个投资组合,几乎涵盖了所有主流的市场异象与风格特征。

- 宏观变量:来自 FRED-QD 数据库的 190 个宏观经济时间序列,覆盖国民收入与生产账户(NIPA)、就业、住房、价格、货币与信贷等多个经济维度。

- 异常组合:从 OSAP 数据库中筛选出 68 个在样本期内 CAPM alpha 显著为正的异象投资组合,作为待解释的“异常动物园”。

- 对比模型:研究将宏观因子的解释力与主流模型进行对比,包括 CAPM、Fama–French 五因子/六因子模型以及 q-factor 模型。

核心发现:宏观风险是“动物园”的重要根基

基于严谨的实证分析,论文得出了几项关键结论:

-

宏观经济变量确实具有显著的定价能力

在检验的 190 个宏观变量中,有 43 个表现出统计上显著的风险溢价。这些变量尤其集中在 NIPA 相关变量和住房市场指标 上。更重要的是,其估计的风险溢价符号与宏观经济直觉高度一致(例如,经济衰退时表现差的变量具有正的风险溢价),表明它们确实捕捉了投资者厌恶的“经济坏时期”系统性风险。

-

单一宏观因子即可解释大量异常

一个非常有力的发现是,即使在最简单的“市场因子 + 单一宏观因子”模型中,异常组合的平均 alpha 就会下降 55%–60%。这意味着,单一宏观因子能够解释 约 70%–80% 的 CAPM 异常。在整体表现上,这种简单的宏观增强模型甚至优于复杂的 Fama–French 六因子模型和 q-factor 模型。

-

解释力存在异象类型差异

宏观因子对价值、动量、投资、盈利能力和交易摩擦类异常的解释能力非常强。然而,对于无形资产相关的异常,其解释力度则相对有限,这或许暗示了这类异象背后存在不同的驱动机制。

上图展示了六个潜在定价因子对不同类别宏观经济变量创新项的解释力(累积R²),直观反映了宏观风险与资产横截面收益之间的紧密联系。在数据科学的语境下,这种通过降维(如PCA)提取关键特征,再用于解释复杂现象的思路,与许多算法解决问题的逻辑是相通的。

结论与启示:支持风险补偿观点

本研究提供了强有力的证据,表明 宏观经济风险是股票市场“异常动物园”一个至关重要且被低估的基础性来源。通过应用更合适的计量经济学工具,研究者发现大量宏观变量不仅携带显著的风险溢价,而且在解释股票收益横截面差异方面,能够与甚至超越当前主流的经验性多因子模型。

这一结论更多地支持了“风险补偿说”,而非纯粹的“市场无效或行为偏差说”。它为宏观金融与资产定价理论的融合提供了坚实的实证支点,也提醒我们,在探寻市场超额收益的“圣杯”时,对经济基本面的深入理解与动态规划般的系统性分析视角不可或缺。对技术研究者而言,理解不同领域(如金融经济学)中处理高维数据和识别潜在结构的方法,也能带来跨学科的启发。

论文原文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5395852 |  发表于 2026-1-22 18:06:04

|

查看: 294|

回复: 0

发表于 2026-1-22 18:06:04

|

查看: 294|

回复: 0