量化机构能赚钱,得益于成天追着市场波动频繁交易。

而普通人用同样的思路追涨杀跌,又为什么不仅往往赚不到钱,反而还亏钱?

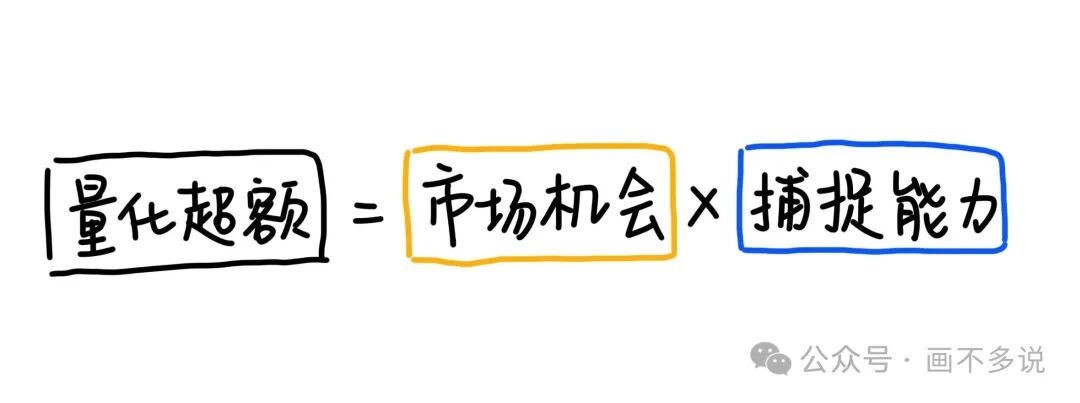

想解开这个问题,先得了解量化超额的赚钱来源是什么。量化超额的来源,其实可以浓缩成一个简单的公式。这是一个乘法关系。任何一项为零,结果就为零。

市场机会:波动的来源

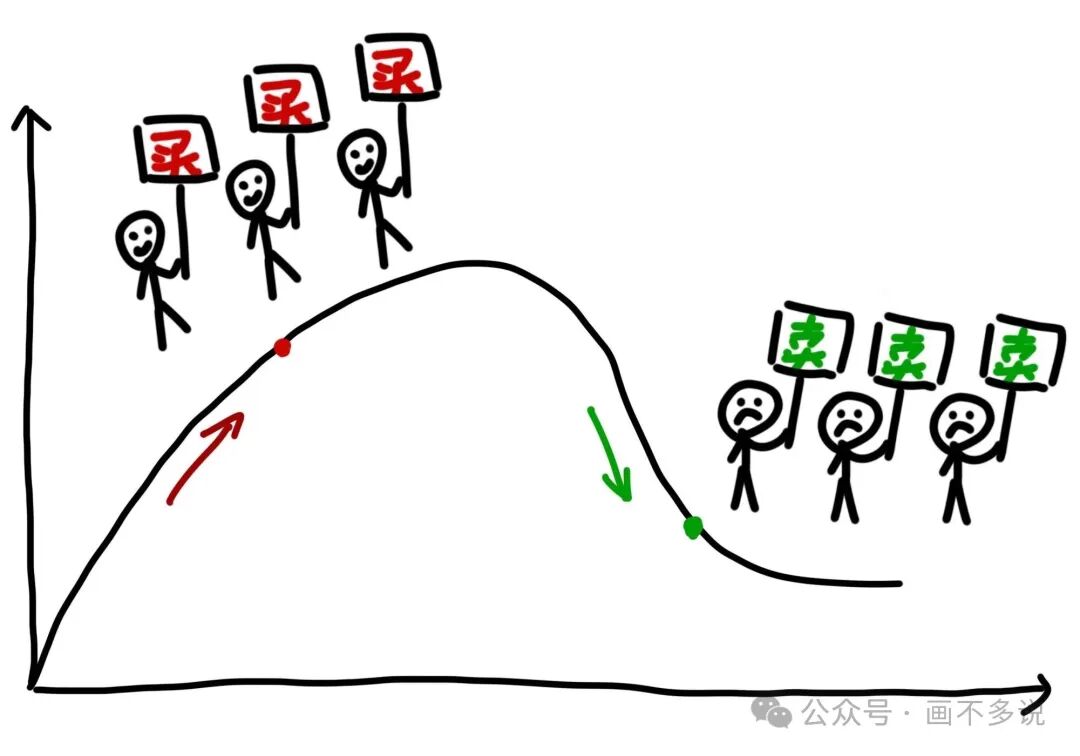

任何能持续盈利的策略,都必须建立在市场本身存在某种“空子”可钻的基础上。而这种空子,也就是股市的短期波动,很大一部分是由人的情绪驱动的。

比如有突发消息时,市场会过度反应,股价涨跌常常超出消息的实际影响。

还有普通人容易跟风,看到上涨就着急追,看到大跌就恐慌卖。

这些行为,会在短期内制造出价格与价值的短暂偏离——就像水面上一闪而过的涟漪。想靠频繁交易赚钱,就得在这些涟漪出现后、消失前,快速行动。

可能你要问了,那这些机会普通人抓不住吗?很难,因为这些破绽往往极小,且转瞬即逝。

比如某些信息差,不像机构拥有高速数据接口、专业的新闻舆情分析系统,能在秒的级别捕捉到信息,咱普通人看新闻时,价格早就反应完了。

这些机会并非“低买高卖”那么简单,而是藏在每分每秒的海量交易数据里,需要被精确识别。

捕捉能力:执行的差距

捕捉能力包括识别与执行两部分。你以为的“追涨杀跌”是凭感觉或简单技术指标,而量化模型眼里的“追涨杀跌”是基于复杂概率计算的策略。

这背后是海量历史数据的回测、数百个因子的测试、复杂的概率计算和机器学习优化。普通人的经验和直觉,在系统性算力面前如同冷兵器对阵导弹。

发现了“鱼群”在哪里,还需要一张足够快、足够精准的“渔网”。这是散户和量化机构差距最大的地方。

1、下单方式

咱普通人交易靠手动点击,而量化靠算法自动执行。不仅速度慢,且如果要交易一笔大单,可能瞬间就把自己想要利用的“价格偏差”给填平了。

而量化机构可以通过拆单等方式,将一笔大单拆解成多笔小订单,像水滴一样悄无声息流入市场,避免自己对价格造成冲击。

2、成本控制

都知道买卖证券要付佣金和印花税,机构和个人都逃不掉。但量化机构都属于券商的VVVVIP用户,佣金自然低于个人。

而且有些量化机构还有专门的成本分析团队,研究每一笔单子怎么拆、以什么价格报、走哪个交易所通道,才能花最少的钱。

公式背后的现实

最后回到那个公式。

- 只有机会,没有能力 = 0:你看到了水面的涟漪,但用手去捞,什么也抓不住。普通散户就处在这个状态。

- 只有能力,没有机会 = 0:在一个完全有效、没有波动的市场里,再强大的量化模型也无用武之地。但幸运的是,人性的弱点让市场永远不可能完全有效。

所以,当我们回到最初的问题:为什么量化机构频繁交易能赚钱,而普通人模仿却容易亏钱?

答案就在于,二者做的根本不是同一件事。量化机构是用各种仪器监测海洋,用精密渔网系统性捕捞那些肉眼难见的浮游生物。而普通人,则是在海浪中用一叶扁舟、凭一双眼和一双手,试图去捕捉眼前一闪而过的浪花。

量化交易的世界充满了复杂的模型与系统性算力的应用,对技术和数据的要求极高。如果你对这类前沿的技术实践与讨论感兴趣,欢迎到 云栈社区 与更多开发者一起交流学习。

发表于 2026-1-22 23:44:36

|

查看: 203|

回复: 0

发表于 2026-1-22 23:44:36

|

查看: 203|

回复: 0