在理想化的无摩擦市场中,股价对小数点后细微的差异应无动于衷。然而,现实交易中,价格往往在如$6.00这样的整数心理关口形成堆积。过往研究已证实,这源于交易者倾向于提交非适销限价单。

在理想化的无摩擦市场中,股价对小数点后细微的差异应无动于衷。然而,现实交易中,价格往往在如$6.00这样的整数心理关口形成堆积。过往研究已证实,这源于交易者倾向于提交非适销限价单。

本文的核心发现在于:限价单堆积不仅影响了报价的静态分布,更实质性地改变了股价未来的动态路径。仅通过观察日收盘价的小数位特征,就能发现一个引人注目的模式:收盘价略高于整数位(如 $X.1)的股票倾向于上涨,而收盘价略低于整数位(如$X.9)的股票则倾向于下跌。

这种可预测性的内在机制在于限价单堆积所引发的非对称流动性深度:聚集在整数价位(如$6.00)的买单为略高于该价位的股票提供了支撑,而聚集在同一价位的卖单则压制了略低于该价位的股票。这一效应在控制各种公司特征后依然稳健,并广泛存在于日内半小时频率及全球多个股票市场。

数据与方法论

数据来源

研究整合了七个主要数据库:

- CRSP:获取1963年至2021年美国股票(NYSE, Amex, NASDAQ)的日收盘价、收益率、买卖价差中点、市值等数据。

- TAQ:获取1993年至2014年的高频日内交易和报价数据,用于微观结构分析。

- Datastream:涵盖22个海外股票市场的数据。

- 其他辅助数据:包括OptionMetrics(期权活动)、Thomson/Refinitiv 13F(机构持仓)、Compustat(基本面)和IBES(分析师预测)。

研究方法

核心方法是根据股票前一日收盘价的第一位小数($X.0到$X.9)将其分为十个投资组合。关键统计量是 $X.1组合与$X.9组合之间的收益率差值。为排除买卖价差反弹的干扰,所有分析均使用买卖中点收益率进行了稳健性检验。

实证规律:小数位效应

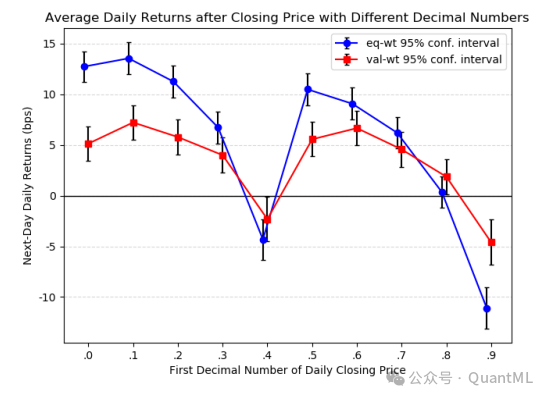

价格小数位与下一期收益

将股票按前一日收盘价的小数位排序后,次日收益率展现出清晰的规律。如图1所示,收益率呈现两个下降趋势:从$X.1到$X.4,以及从$X.6到$X.9。

- 核心异象:收盘于$X.1的股票次日收益率最高,而收盘于$X.9的股票表现最差。

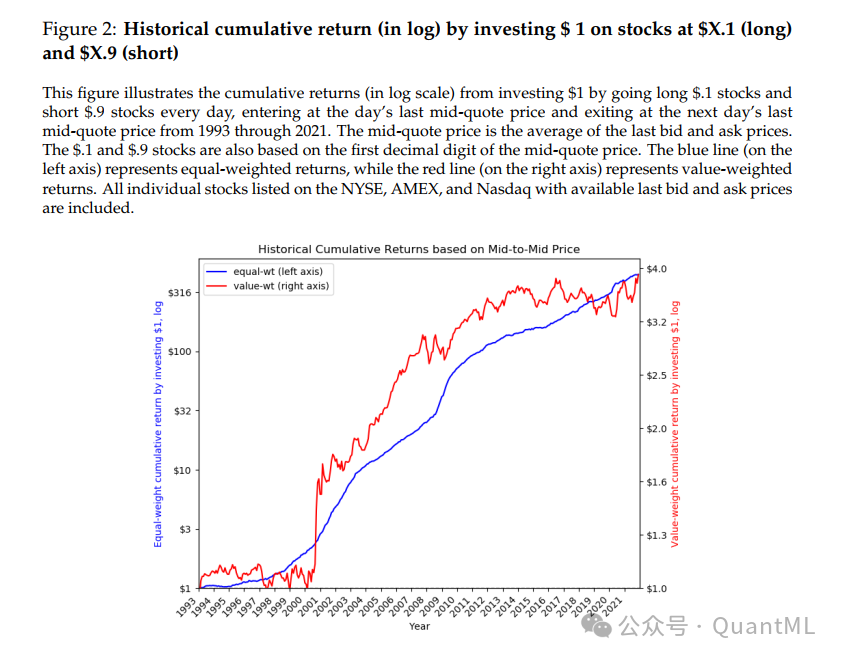

- 经济显著性:$X.1与$X.9组合的日均等权收益率差值高达24.6个基点,年化收益约61%。市值加权差值也达到11.8个基点。

- 持久性:此价差效应不仅存在于次日,在未来一周累积至46.1个基点,一个月累积至68.7个基点。

围绕$X.1和$X.9的价格动态

分析收盘日前后的累积收益率路径,揭示了价格在整数关口附近的反转特征:

- $X.1股票:在收盘日前通常经历下跌趋势(过去20天平均下跌45.3个基点),随后触底反弹。这表明价格在下探至整数关口($X.0)上方时获得了支撑。

- $X.9股票:在收盘日前通常经历上涨趋势(过去20天平均上涨59.4个基点),随后遇阻回落。这表明价格在上涨至整数关口下方时遭遇了阻力。

稳健性检验:跨维度的特征

该模式在不同股票特征分组中均表现出一致性:

- 价格水平:在几乎所有价格区间($10至$100以上)均显著,在低价股中效应更强。

- 整数位特征:当整数部分为10的倍数(如$20.1)时效应最强,这与技术分析中的“支撑与阻力”理论相符。

- 市值与流动性:虽然小市值、低流动性股票的效应更强,但在大市值、高流动性股票中依然显著。

- 交易所与子样本:Amex市场的效应强于NASDAQ。尽管随时间推移效应略有减弱,但在2001-2021年的样本中仍高度显著。

日内与国际市场证据

- 日内半小时效应:利用TAQ数据将分析频率提高到半小时,发现上个半小时收盘价为$X.1时,下个半小时收益率显著高于收盘价为$X.9的情况。

- 国际市场:在22个海外市场中,有18个市场复现了该模式。日本市场因主要以整数日元报价而成为例外,反向验证了小数位效应的存在基础。

因果证据:外生价格冲击

为排除内生性,研究利用股票拆分和股利支付作为外生冲击测试。当外生调整后的价格落在$X.1或$X.6时,其表现依然优于落在$X.4或$X.9的情况,证实了价格的小数位水平本身就是未来价格运动的因果驱动力。

机制探究:限价单堆积及其非对称效应

限价单堆积与买卖盘失衡

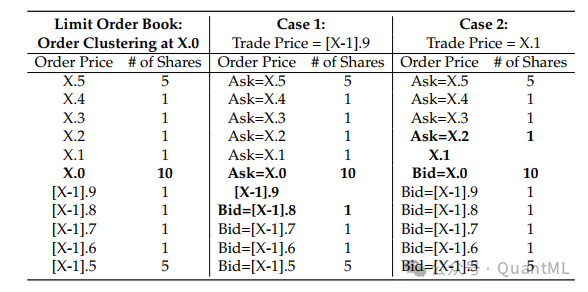

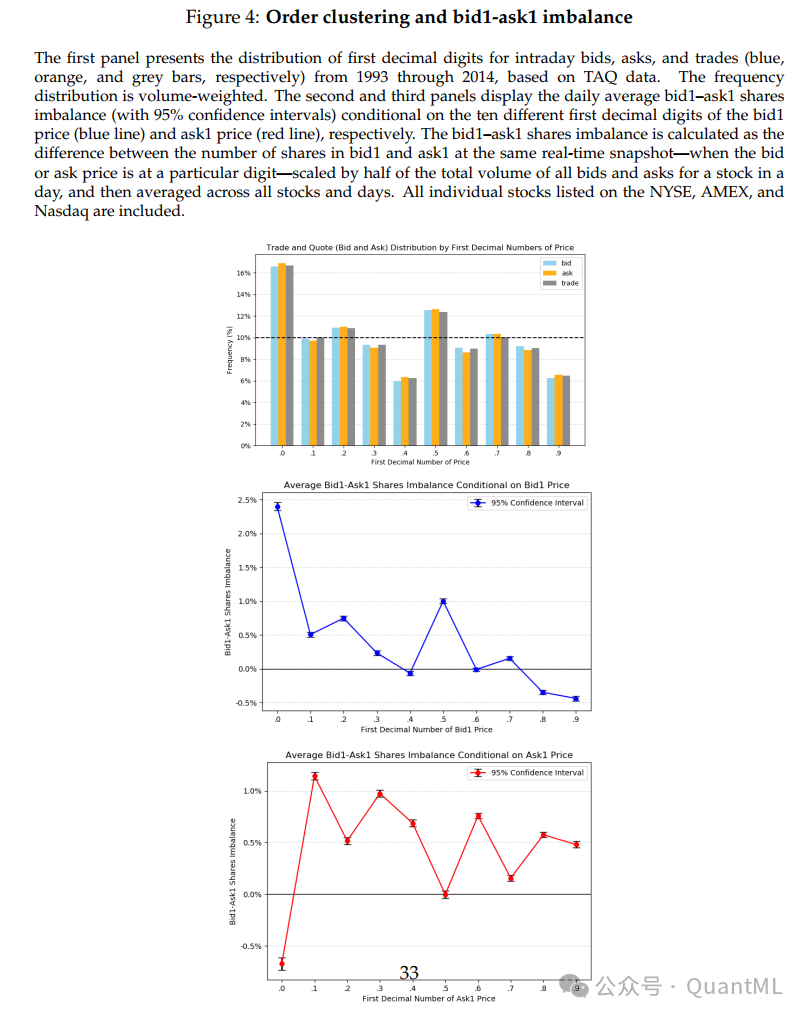

TAQ数据显示,$X.0和$X.5处的交易量和报价量显著更高。这种堆积在订单簿中造成了买卖力量的非对称:

- 买单堆积(支撑):当市价略高于整数位(如$6.01)时,下方$6.00处存在大量限价买单。

- 卖单堆积(阻力):当市价略低于整数位(如$5.99)时,上方$6.00处存在大量限价卖单。

这种非对称性导致了买卖盘一档深度失衡:

这种非对称性导致了买卖盘一档深度失衡:

- 当最优买价正好在$X.0时,买单深度显著高于上方的卖单深度,产生向上的价格压力。

- 当最优卖价正好在$X.0时,卖单深度显著高于下方的买单深度,产生向下的价格压力。

链接日收盘价与次日交易分布

通过分析次日的日内逐笔交易分布,揭示了收益率差异的微观来源:

- 收盘于$X.1的股票:次日大量交易集中在下方的整数位$X.0。$X.0处厚实的买单墙阻止了价格进一步下跌,从而产生正收益。

- 收盘于$X.9的股票:次日大量交易集中在上方的整数位$[X+1].0。$[X+1].0处厚实的卖单墙阻止了价格上涨,从而产生负收益。

机制验证:基于堆积强度的预测

如果限价单堆积是根本原因,那么效应强度应与堆积程度正相关:

- 历史堆积频率:过去一年收盘价落在$X.0概率越高的股票,其$X.1与$X.9的收益差越大。

- 价格停留时间:股票在$X.1或$X.9价位停留的时间越长,次日的反转效应越强。

排除替代解释

- 买卖价差反弹:使用买卖中点计算的收益差虽有所降低,但依然高度显著,且效应持续数周,不能用瞬间价差反弹完全解释。

- 期权对冲:数据显示期权交易量大的股票,小数位效应反而更弱,说明期权交易并非主因,反而可能通过增加流动性削弱了该摩擦。

讨论与市场启示

谁在放置整数位订单?

分析发现,成交价为整数($X.0)和半整数($X.5)的订单平均金额比其他价位低25%-26%。结合投资者身份数据,这表明散户投资者是整数位限价单的主要来源。机构持股比例高或交易活跃的股票,其收益差显著更小,证实该异象主要由散户驱动的市场摩擦引起。

盈余公告后的价格漂移(PEAD)

限价单堆积形成的价格壁垒会阻碍新信息融入,加剧盈余公告后的价格漂移:

- 好消息+阻力:发布利好但股价收于$X.9(面临上方卖压)时,当天反应较小,随后漂移更长。

- 坏消息+支撑:发布利空但股价收于$X.1(获下方支撑)时,当天跌幅受限,导致随后出现更大的向下漂移。

这表明,微观结构摩擦直接损害了市场在重大信息发布时的定价效率。

短期反转(Short-term Reversal)

该机制为经典的“短期反转”因子提供了新的微观结构解释。研究发现,$X.1的反弹和$X.9的回落贡献了显著的短期反转收益。在控制了小数位效应后,传统短期反转策略的收益显著下降。这表明部分短期反转实际上是价格在整数关口震荡的体现。

羊群效应:可预测性带来的正反馈

这种可预测性本身可能引发“羊群效应”,进一步强化整数位的堆积。当投资者意识到价格在$X.1处难以跌破$X.0时,会更倾向于在$X.0处放置买单,从而加厚买单墙,使支撑位更牢固。

结论

本文利用广泛数据确立了一个基于价格小数位的强有力预测指标:收盘价略高于整数位($X.1)预示未来收益上涨,略低于整数位($X.9)预示下跌。

这一现象源于限价单在整数位的堆积。这种堆积在整数位上方形成支撑(买单墙),在下方形成阻力(卖单墙),从而在短期内扭曲价格路径。该效应主要由散户行为驱动,并在全球市场和日内高频数据中普遍存在。

本研究不仅揭示了一种显著的交易策略来源,更重要的是连接了高频微观结构摩擦与低频资产定价动态,为盈余公告后漂移、短期反转等经典市场异象提供了基于流动性供给的微观机制解释。对于量化投资者而言,将这一信号纳入交易执行算法或短期Alpha模型,需要深入的市场微观结构知识和强大的算法与数据分析能力,具有显著的实战价值。

发表于 2025-12-7 00:20:18

|

查看: 210|

回复: 0

发表于 2025-12-7 00:20:18

|

查看: 210|

回复: 0