在量化投资实践中,投资经理(PM)经常面临一个棘手问题:优化器给出了看似完美的资产配置权重,但由于其“黑盒”特性,PM很难向风控团队或客户解释清楚——为什么这个组合超配了欧洲股票?是因为择时观点太强,还是其他约束条件挤压所致?

近日,BNP Paribas(法国巴黎银行资产管理公司)量化研究团队发布了一篇重磅论文《From Black Box to Explainable Portfolio Optimization: Tracing Allocations to Views and Constraints》(2026年3月9日)。该论文提出了一种全新的线性拆解框架,能够将复杂的稳健组合优化(RPO)结果精准拆解为五个子组合之和,每个子组合对应一个明确的经济驱动因素。

核心亮点:这套框架能把最终战术资产配置(TAA)组合精确拆成五个直观子组合之和,每个子组合对应一个经济原因,总和等于100%权重,一分不差!

五个子组合包括:

- SAA最小跟踪误差复制组合:使用可用基金池,最有效率地还原战略基准。

- 战术观点组合(Views):投委会对各大类资产的择时判断偏离。

- 基金Alpha净费:基于底层主动基金预期收益(扣费后)的超额获取。

- 边界约束调整组合(Constraints):为满足长仓限制、个股上下限、ESG比例等强制要求的偏离。

- 资金补足项(Funding):确保组合整体杠杆与融资比例符合要求。

为什么需要这套框架?

传统优化器只给出权重,却说不清来源:是战略资产配置(SAA)要配?观点看多?基金alpha高?还是长仓、ESG或可持续约束硬拉?客户问“钱去了哪里”,PM往往只能回答“优化器算的”。这篇论文彻底解决了这一问题:通过稳健组合优化(RPO)结合隐含收益锚定观点,把黑箱变成了透明玻璃盒。

黑科技:引入Q矩阵

作者通过引入一个辅助标量 t,构造了一个“修正协方差矩阵 Q(t)”。这个Q矩阵巧妙地将非线性的RPO问题重新映射回二次规划的空间。即使在考虑了极端风险偏好和参数不确定性的稳健框架下,权重依然可以像积木一样被线性拆开。

三大实用改进

- SAA标准化:强制要求“战略复制子组合”为100%满仓,使其更符合日常最小跟踪误差(Min-TE)的直觉。

- Alpha与观点的“物理隔离”:将择时观点与基金选股能力剥离为两个独立的零和组合,清晰界定PM“择时”与“选基”的价值贡献。

- 约束效应“派发机制”(Dispatching):这是全篇最精彩的实务创新。通过递归投影矩阵(Recursive Projection Matrix),将那些为了抵消观点而产生的极端约束权重,“退回”到导致它触发的源头。

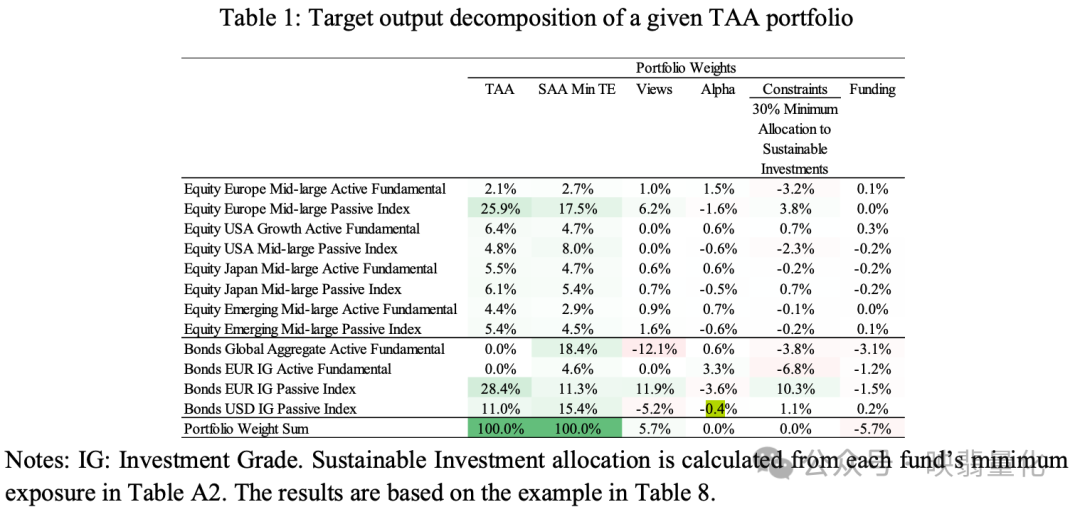

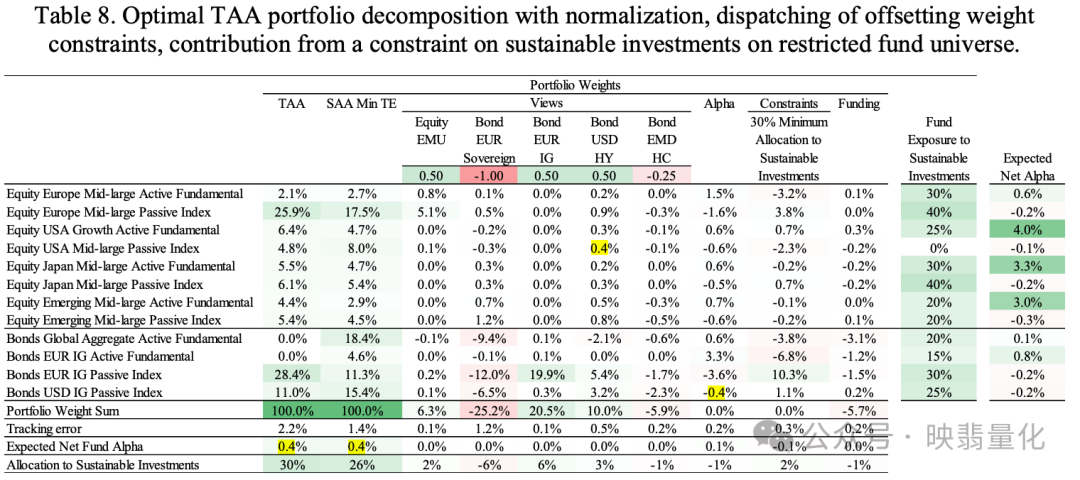

真实案例结果(基于13只真实基金)

- 无观点:纯Alpha驱动,高alpha主动基金权重提升,净alpha 0.5%。

- 加观点:Views贡献+5.7%,看空欧元主权债触发约束,退回后观点清晰(欧洲被动+6.2%,欧元IG被动+11.9%)。

- 再加30%可持续约束:约束子组合明确显示“抢走多少观点收益”,可持续高暴露基金被抬升。

所有分解前后加和等于最终TAA,跟踪误差在1.1%-2.2%之间,alpha保留0.4%以上。

总结与价值

这套框架把最前沿的RPO-TAA变成了人人能懂的“五块拼图”。PM一句话就能向客户或监管解释“为什么配这只基金”;还能量化“约束侵蚀多少基点”、“alpha创造了多少价值”。对于提升投资决策的透明度和问责性具有重要意义。

论文全文可在 SSRN 下载: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6255161

如果您对量化投资、组合优化等技术话题感兴趣,欢迎在 云栈社区 参与更多讨论。 |  发表于 2026-3-15 13:13:03

|

查看: 182|

回复: 0

发表于 2026-3-15 13:13:03

|

查看: 182|

回复: 0