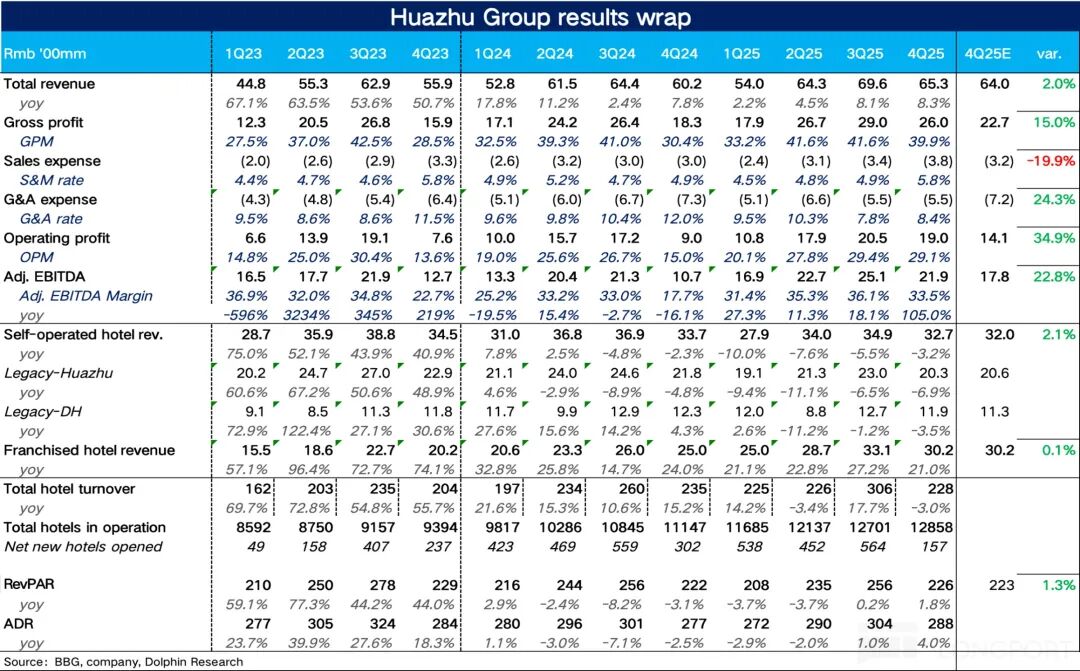

时间2026年3月18日美股盘前,华住(1179.HK/HTHT.O)发布了2025年4季度财报,伴随公司轻资产转型战略的推进以及酒旅行业的复苏,四季度公司依然延续了三季度的亮眼表现,业绩超出市场预期,具体来看:

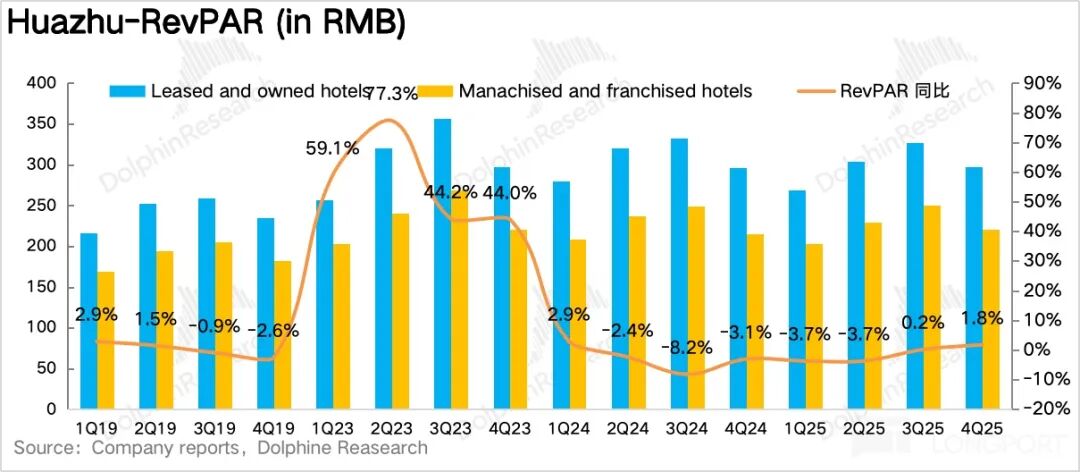

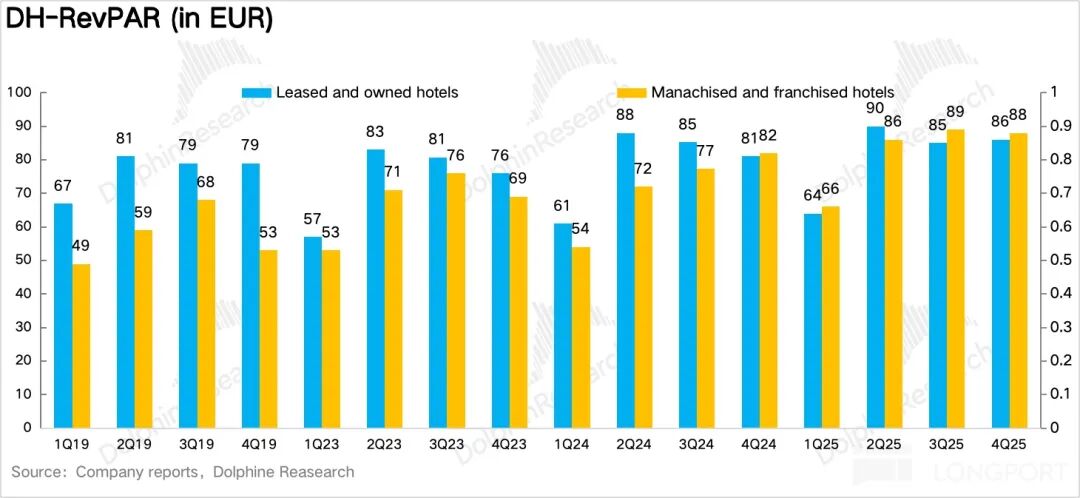

1、RevPAR环比持续修复。从最核心的经营指标每间可售房收入(RevPAR)看,四季度华住每间可售房收入同比增长1.8%,趋势了三季度的正增长,环比稍有提速。

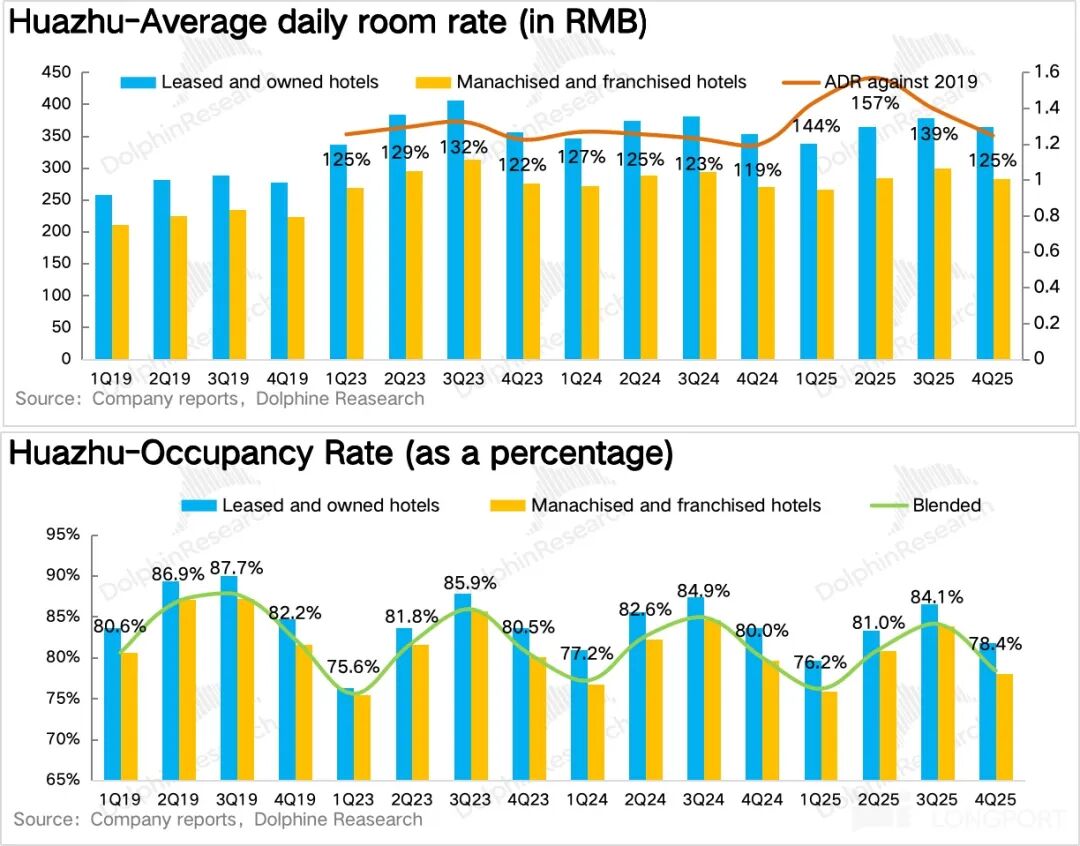

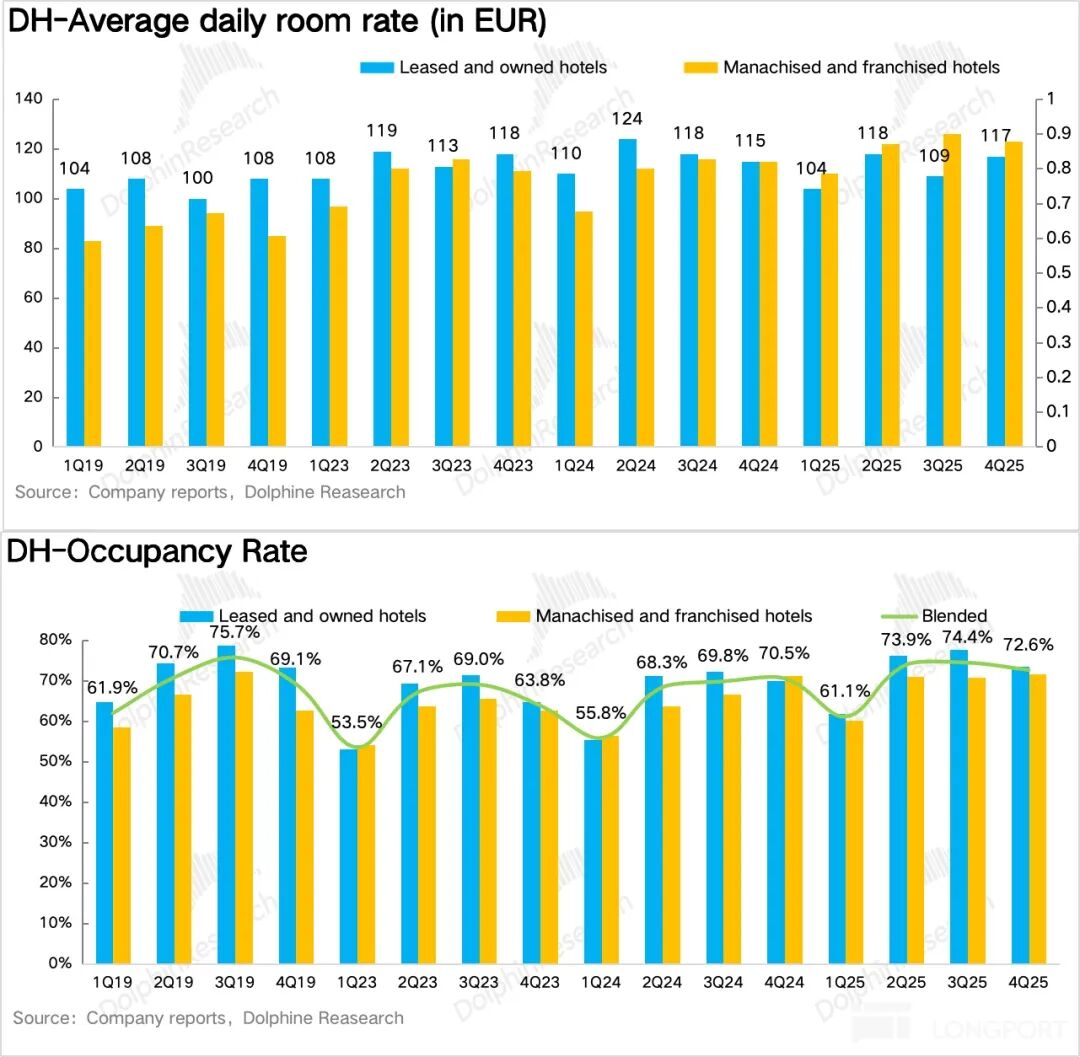

量价拆分来看,受益于华住的旧店翻新以及高价品牌(桔子水晶、漫心、城际)占比的提升,平均日房价(ADR)同比增长4%,是核心驱动。入住率(OCC)同比下滑1.6%,表现一般。

欧洲市场RevPAR同比增长7.4%,从量价贡献上看,受益于年末欧洲传统商务展会的高峰期以及圣诞假期的拉动,ADR同比增长4.3%,OCC增速环比回落。

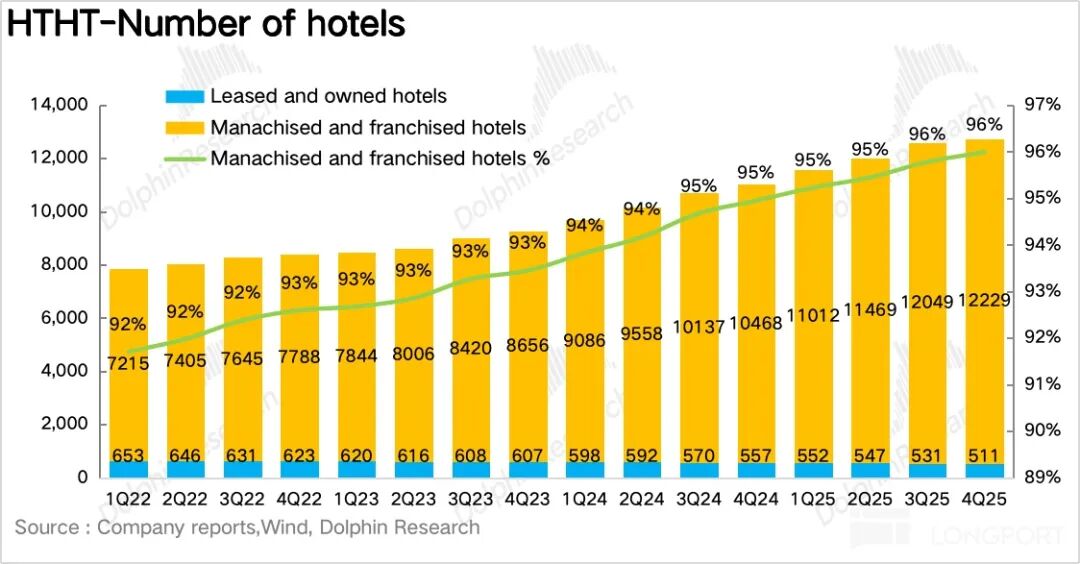

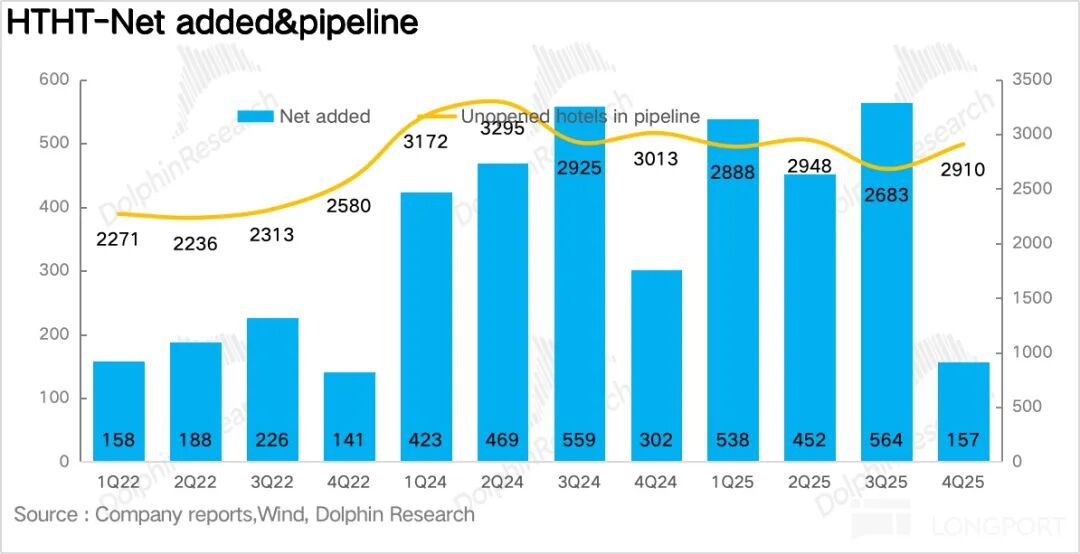

2、主动放缓开店进度。4Q25华住仅净新增157家店,开店节奏明显放缓,其中中高端门店为核心增长引擎。一方面是华住主动抬高了加盟项目的经营门槛,另一方面,在单店回本周期延长的情况下,加盟商也变得更加谨慎。

另外,Q4公司关闭了226家门店,创单季度新高,说明华住正在加速进行产品迭代。

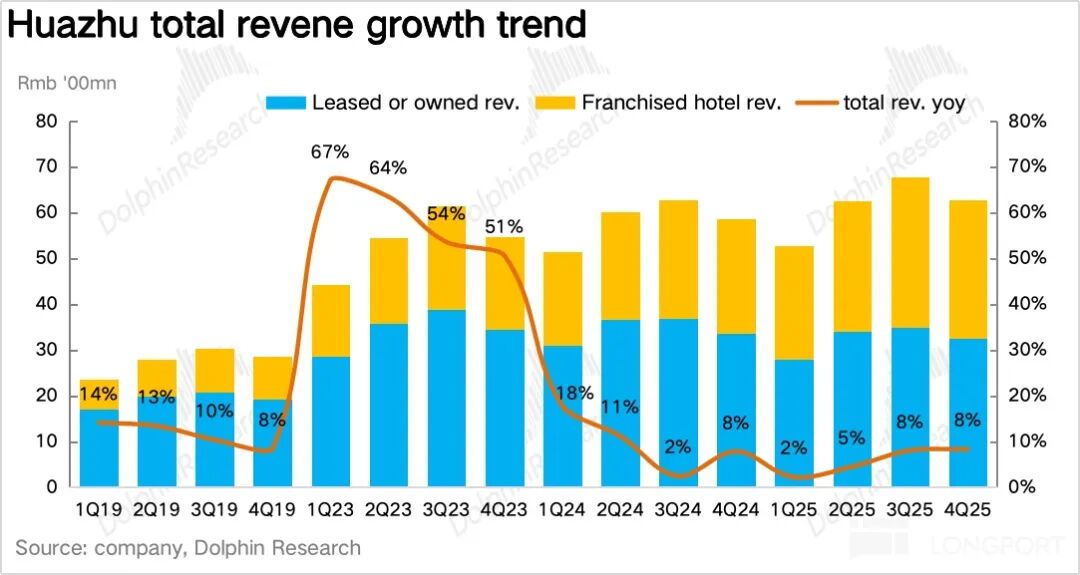

3、自营业务超预期增长。华住本季总收入同比增长8.3%,超出了此前公司2%~6%指引的上限,趋势上也呈现小幅环比提速。从预期差的角度来说,由于市场对华住加盟业务的快速增长预期较高,因此自营业务是华住Q4营收超预期的关键,海豚君推测主要是由于一线城市商务活动的恢复,ADR带动REVPAR快速增长。

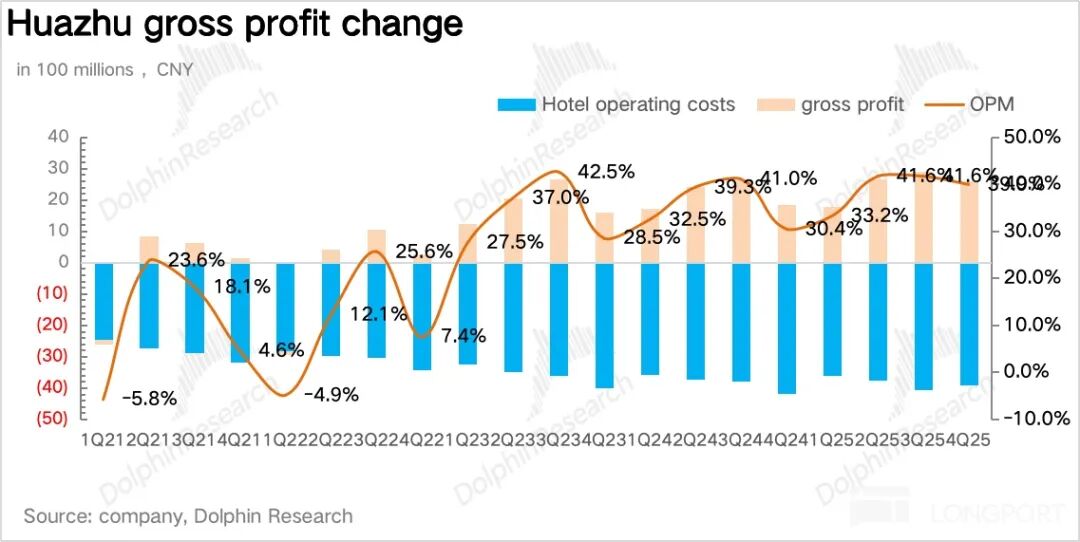

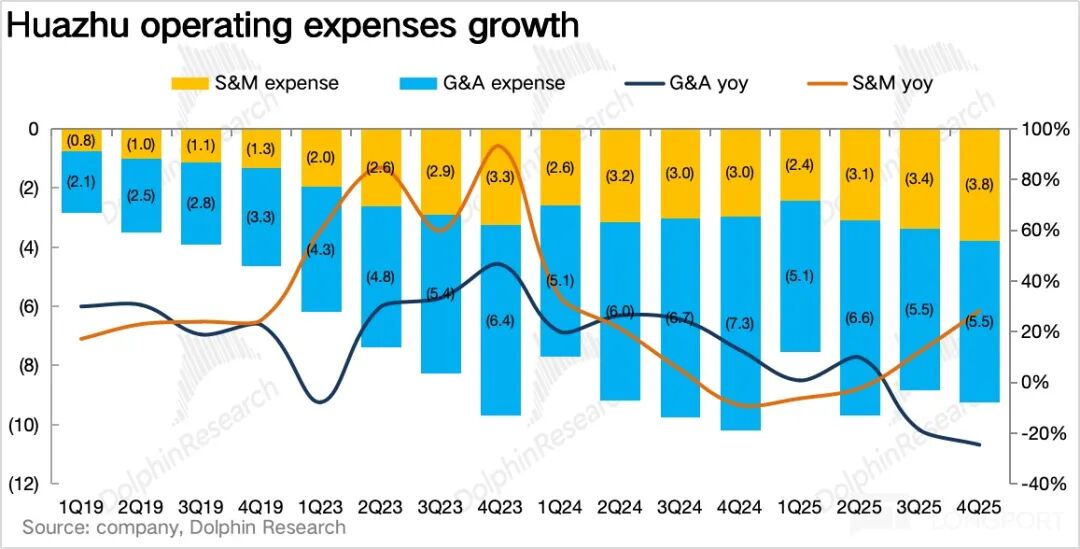

4、轻资产转型带动盈利能力持续提升。由于加盟业务收入占比较去年同期大幅提升(提升了4.8pct),毛利率大幅提升9.5pct。

费用上,Q4华住阶段性通过社交媒体种草、广告等形式增加了中高端酒店的品牌曝光,销售费用率有所抬升,但轻资产加盟业务占比的提升驱动管理费用率大幅下滑,最终经调EBITDA达到21.9亿元(市场预期为17.8亿元)。

5、2026年指引增长2%-6%。2026年公司预计增长2%-6%,其中加盟业务增长12%-16%,相较于2025年阶段性放缓,但开店指引在2200-2300家之间,仍然是比较快的开店速度。

海豚君整体观点:

首先,华住作为国内酒旅行业的龙头,自身的财报往往可以反应酒旅行业的边际变化。通过这次财报,可以进一步确认:

1)供需格局在转变:

华住的平均日房价(ADR)作为衡量酒旅行业竞争健康度的重要指标,在三季度首次转正后四季度环比进一步提速,不仅说明以华住为代表的头部品牌溢价能力得到修复,也打消了市场对于“消费降级”导致酒店被迫降价来换取入住率的担忧。

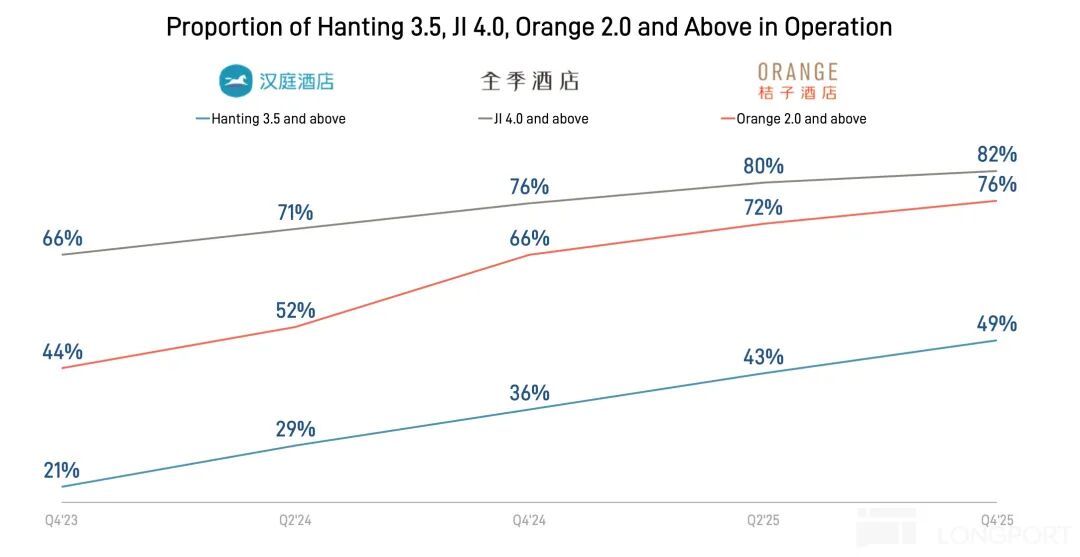

另外,如果说过去酒店行业的供给是“金字塔”型态(底层基本是廉价招待所和低端快捷酒店),现在则在加速向“橄榄型”演进。这一点从华住主动消灭低端落后供给,增加中高端优质供给也可以得到印证。

2)消费者更加关注质价比而非单纯性价比:

一方面,结合前期亚朵和华住的财报,可以看到无论是加盟商还是消费者,大家都更愿意为全季5.0、桔子水晶、亚朵4.0见野这种设计感更好、服务更标准的中端及中高端品牌买单,是Revpar的增长核心。而与之相对的是,许多老旧的经济型酒店即便降价,RevPAR依然下滑,

因此可以得出的结论是:酒旅消费正在发生“结构性上移”,也就是说,酒店的溢价能力不再依赖于简单的地段,而是依赖于产品、服务、场景的全方位升级,同样一家店,体验升级带来的溢价,远大于降价带来的客流量。

以下为详细解读

一、RevPAR环比持续修复

照例在解读财务数据前,我们先从更底层的经营数据层面,观察华住四季度的表现。

1.1 ADR强劲修复

从最核心的经营指标每间可售房收入(RevPAR)看,四季度华住每间可售房收入同比增长1.8%,趋势了三季度的正增长,环比稍有提速。

量价拆分来看,一方面,根据携程数据,四季度酒店行业供给增速从上半年的高个位数回落至5-6%,新增供给压力减轻,另一方面,对于华住自身而言,汉庭3.5、全季5.0等新版本产品通过在下沉市场开店,占比的持续提升有效对冲了宏观溢价能力的不足,目前在许多县级市,华住是当地唯一的全国性连锁品牌,最终ADR同比增长4%,

入住率(OCC)同比下滑1.6%。根据公司在电话会交流的信息,尽管商务需求复苏依然缓慢,但受十一黄金周后的错峰旅游及年底节日消费拉动,休闲旅游需求保持韧性,因此海豚君推测OCC的下滑主要是受到新开店的“稀释”。

1.2 海外市场量价齐增

4Q25欧洲市场RevPAR同比增长7.4%达到87欧元/晚,从量价的贡献上看,年末圣诞与新年假期拉动了欧洲境内与跨境游需求,此外,Q4作为德国等欧洲国家传统的展会与商务密集期,德国差旅需求依然保持韧性,支撑了城际酒店等中高端品牌的入住率,最终OCC同比提升2.1%。ADR受益于品牌结构和溢价能力的提升,同比增长4.3%

此外,除了欧洲市场,华住正积极开拓东盟市场,通过汉庭、桔子等品牌在越南、柬埔寨、老挝等国家签约酒店项目,输出自身的数字化能力。

1.3 开店速度明显放缓

4Q25华住仅净新增157家店,开店节奏明显放缓。一方面是华住主动抬高了加盟项目的经营门槛,另一方面,在单店回本周期延长的情况下,加盟商也变得更加谨慎。

从结构上看,以桔子水晶(Crystal Orange)、漫心(Manxin)、美仑(Madison)为代表的中高端品牌,新开业增速远超集团平均水平,是集团结构升级与增长的核心引擎。而汉庭为代表的经济型品牌则主要以翻新升级为主。

此外,结合电话会信息,超过50%的待开业管道(Pipeline)位于三线及以下城市,说明华住正在将中高端产品大规模带入县域市场,利用品牌降维打击,获取下沉市场的连锁化红利。

背后核心反应的还是在严峻的市场竞争(ADR下滑、成本高企)下,市场正在加速淘汰缺乏品牌、会员和技术支撑的单体酒店,而优质的酒店资产也正在加速向华住为代表的具有优秀管理能力的头部连锁品牌集中。

二、直营业务超预期

2.1 集团整体营收超出指引上限

华住Q4实现营收65.3亿元,同比增长8.3%,超出了此前公司2%~6%指引的上限,趋势上也呈现小幅环比提速。

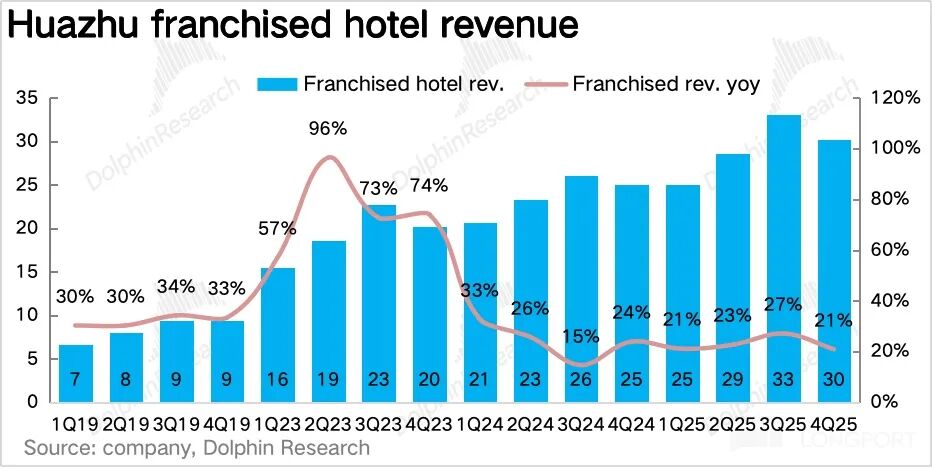

拆分业务来看,其中加盟业务受益于公司供应链整合能力的增强,加盟商签约强劲,同比增长21%,环比三季度略有降速,占集团营收的比例同比提升4.8pct达到46.3%。但由于市场对华住加盟业务的快速增长预期较高,因此从实际结果上加盟业务实际上只是符合预期。

直营业务实现营收32.7亿元,同比下滑3.2%,降速环比持续收窄,小幅超出市场预期。海豚君推测主要是禧玥、花间堂等高端直营酒店表现相对优异,成为直营业务的稳定器。

2.2 轻资产转型带动盈利能力持续提升

由于公司轻资产战略的持续推进,盈利能力更强的加盟业务占比较去年同期大幅提升带动毛利率提升9.5pct达到40%。(加盟模式节省租金、人力等刚性成本,毛利率更高)

2.3 盈利能力大幅提升

费用上,虽然Q4华住阶段性通过社交媒体种草、广告等形式增加了中高端酒店的品牌曝光,销售费用率有所抬升,但加盟业务占比的提升驱动管理费用率大幅下滑,最终经调EBITDA为21.9亿元,大幅超出市场预期(市场预期为17.8亿元)。

凭借技术驱动的管理能力和会员体系,华住持续将其在酒店行业的运营经验与数字化能力输出到更多下沉市场乃至海外,这是其能够在竞争激烈的市场中保持结构性增长的关键。

发表于 2026-3-23 05:27:54

|

查看: 152|

回复: 0

发表于 2026-3-23 05:27:54

|

查看: 152|

回复: 0