2024年的宏观大年,让“全天候策略”在近两年的私募圈里成为了炙手可热的“超级网红”。借着这股风潮,市面上的全天候产品数量激增,质量也变得鱼龙混杂。

但是,全天候策略绝不是随便一个产品都能自称的。今天,我们就来深入探讨一下,如何避开宣传噱头,识别并选择真正的全天候“宝藏”策略。

误区一:只看产品名称,不问底层赚钱逻辑

一提到全天候策略,很多人首先想到的就是桥水基金。桥水的全天候策略能够穿越市场周期,其背后有着坚实的理论基础和严谨的模型支撑。

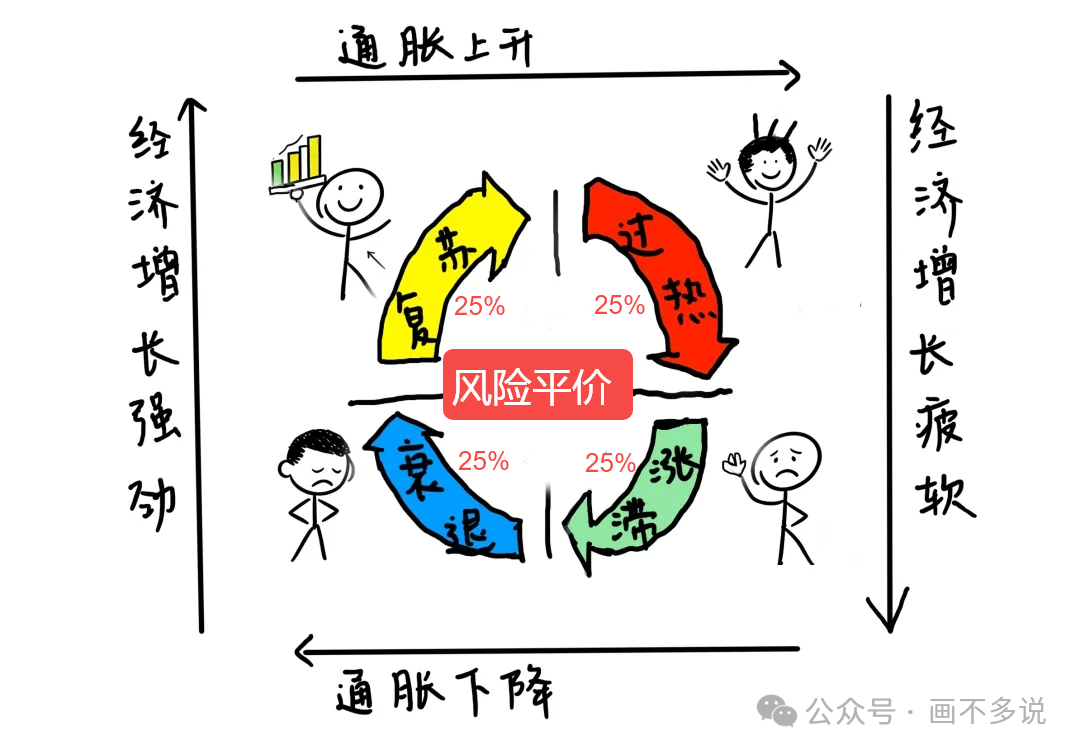

全天候策略的底层逻辑核心在于“不预测、不择时”。它通过“风险平价”模型,旨在任何宏观经济环境下都能实现相对稳健的回报。简单来说,它就像出行前把雨伞、帽子、围巾都备齐,而不去猜测明天到底是晴天还是雨天。

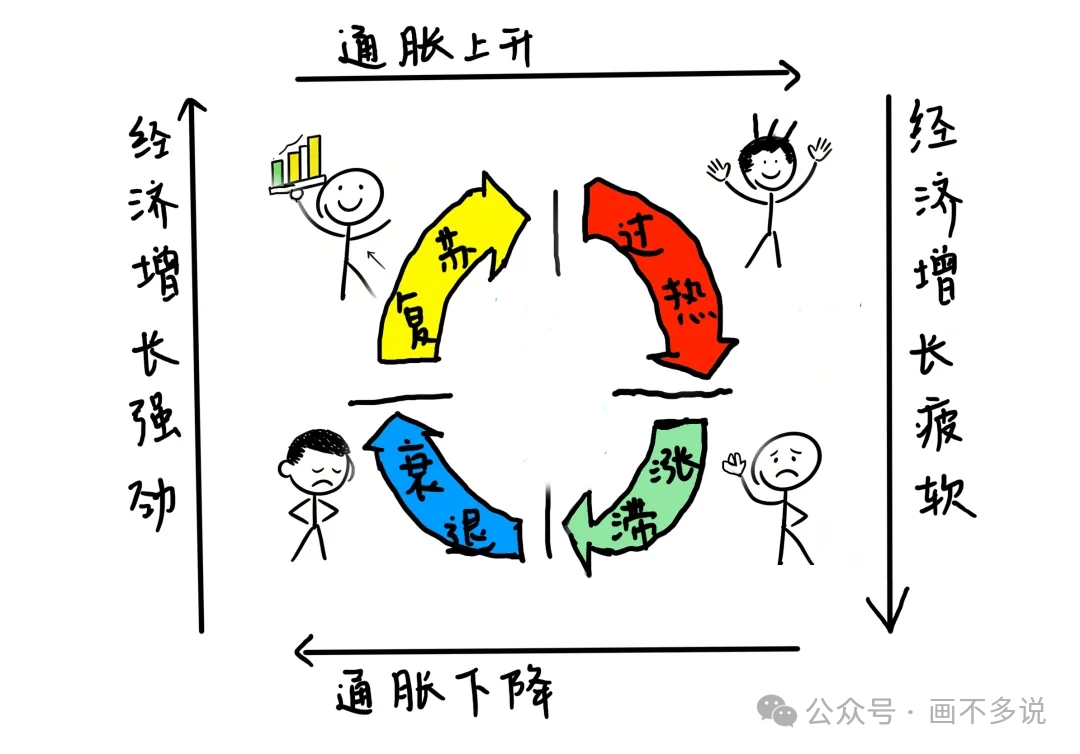

该模型认为,无论宏观经济如何变化、政策如何调整,最终都可以归纳为以下四种典型环境:

而风险平价模型的精髓,在于通过动态调整股票、债券、商品等不同资产类别的仓位权重,确保投资组合在这四种宏观环境下面临的风险水平是均等的(各25%),从而平滑整体波动,实现收益的相对平稳。

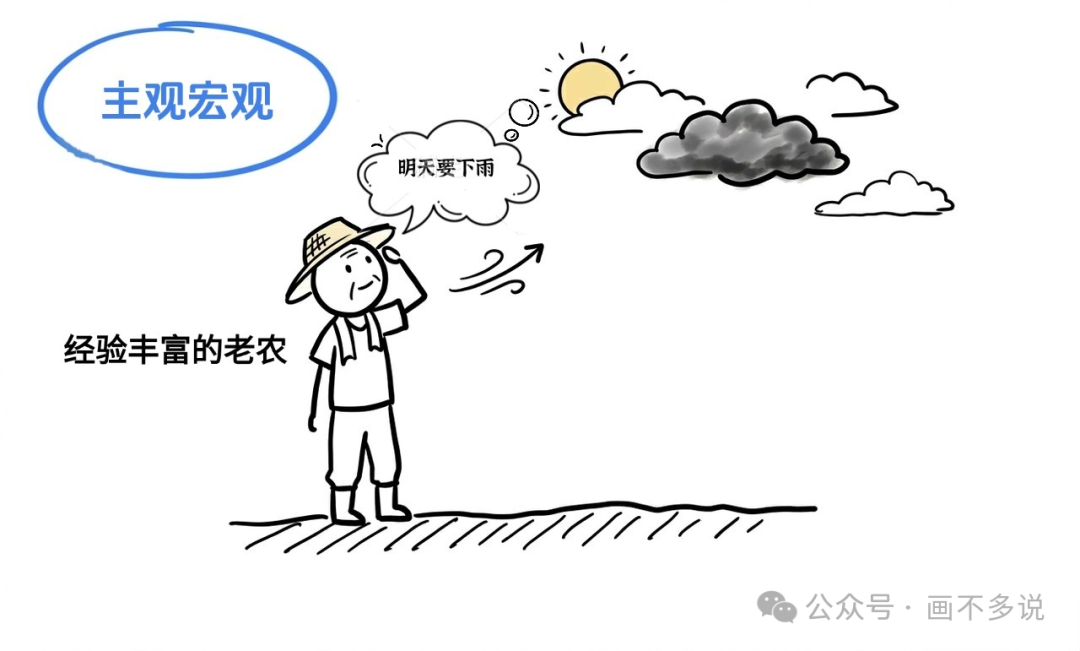

因此,凡是需要依赖对市场未来走势进行预测的策略,本质上都不是真正的全天候策略。例如:

- 主观宏观策略:依赖于管理人的经验和判断,对宏观经济进行预测并据此进行大类资产的择时与操作。

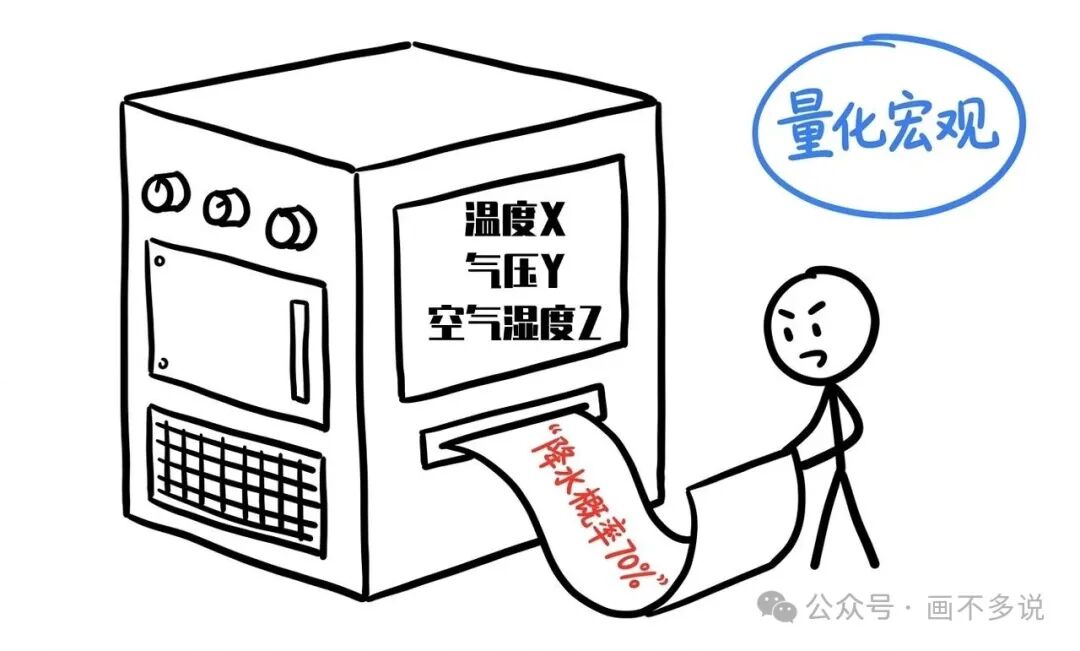

- 量化宏观策略:通过量化模型和程序化交易,基于历史数据和算法对市场进行预测和择时。

全天候、主观宏观、量化宏观,这三者虽然都属于宏观策略的范畴,但赚钱的逻辑和依赖的方法论完全不同,投资者必须仔细区分。

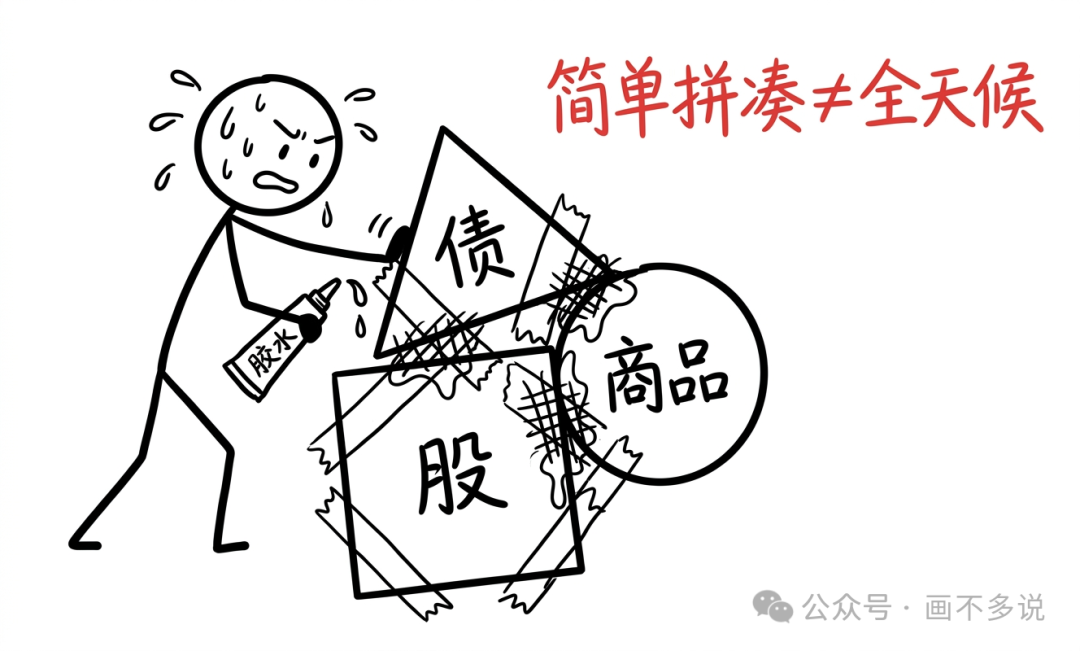

更要警惕的是,有些产品仅仅是将几种不同类型的资产简单组合在一起,就冠以“全天候”之名。这种做法充其量只能算作“多资产策略”,而非基于风险平价原理构建的、能够应对各种经济环境的真正全天候策略。

误区二:忽视管理人对宏观经济的深刻理解

全天候策略的成功执行,高度依赖于管理人是否真正精通宏观经济运行的底层规律。同时,还需要能够精准地构建和运行风险平价模型,并严格管理整个投资组合的流动性。

在这三者之中,管理人对宏观经济的理解深度,是区分全天候产品优劣的核心竞争力。

一个合格的全天候策略管理人,必须具备清晰的宏观分析框架,能够阐述当前经济处于何种周期阶段,并对主要经济变量(如GDP、通胀、利率)的未来趋势有敏锐的洞察。更重要的是,他必须深刻理解不同资产类别的核心驱动因素。

例如,他需要能说清楚:当前构建的这个特定资产组合,主要是为了防范哪一种宏观风险(如经济衰退、通胀飙升),同时又意在捕捉哪一个潜在的市场机会?

所有这些底层逻辑和思考框架,管理人都必须“门儿清”。如果一个管理人无法清晰、连贯地阐述这些内容,那么他所管理的“全天候”产品的可靠性和有效性就值得高度怀疑。

误区三:对收益抱有不切实际的期望——既想要稳健,又想要高收益

许多投资者在选择私募产品时,内心都有一个“完美”的期待:既要收益率高,又要回撤小,实现“稳稳的幸福”。

然而,我们必须清醒地认识到,在现实的投资世界中,这种“既要、又要”的好事几乎不存在。

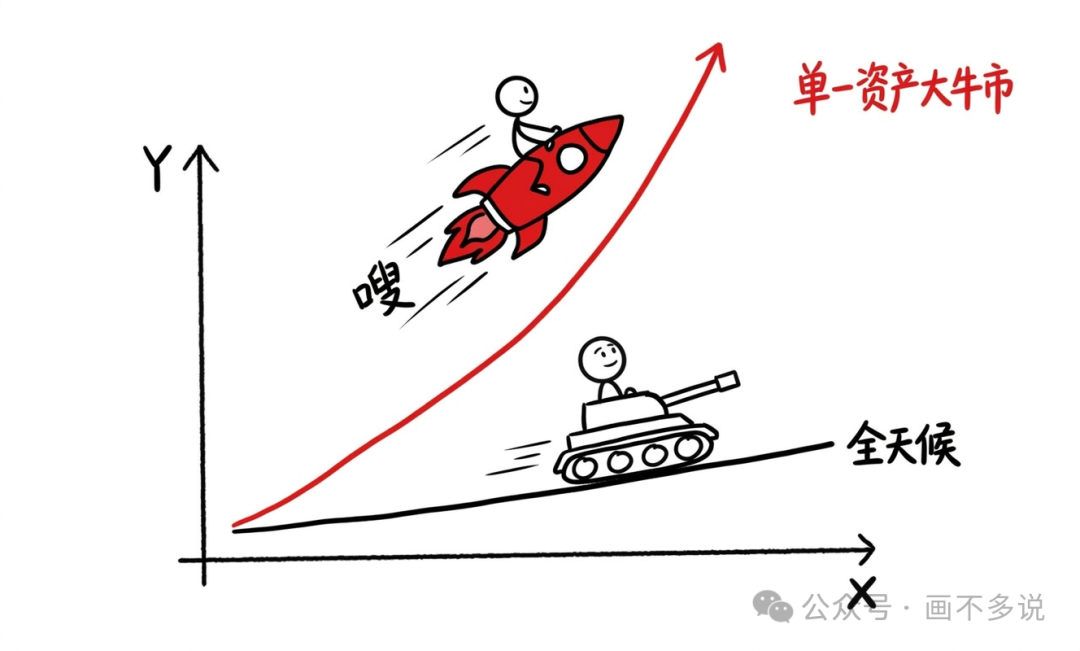

全天候策略的核心优势在于“稳健”。这份稳健,是通过“风险平价”原则,利用各类资产在不同经济环境下的负相关性,将风险分散开来而换取的。其代价就是,在某一类资产(如股票)出现单边暴涨的“大牛市”行情时,全天候策略的收益率通常会显著低于集中投资于该单一资产的策略。

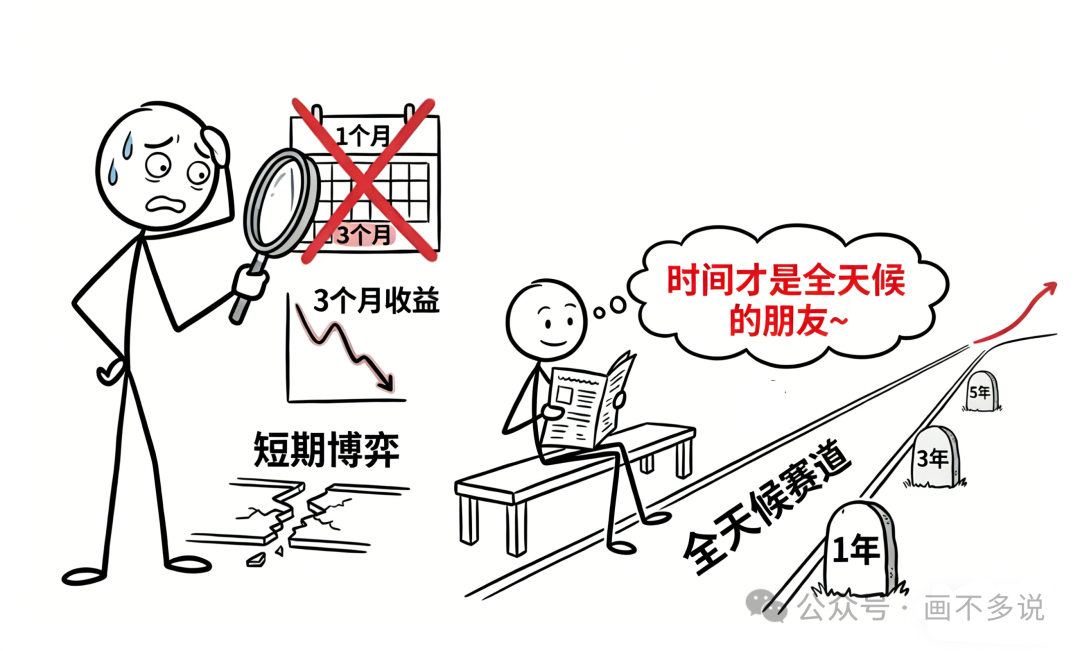

全天候策略的底层逻辑,决定了它是一个“马拉松选手”而非“短跑健将”。它的价值需要在一个完整的经济周期中才能充分显现。因此,切忌用一个月或一个季度的短期业绩去评判它的好坏。

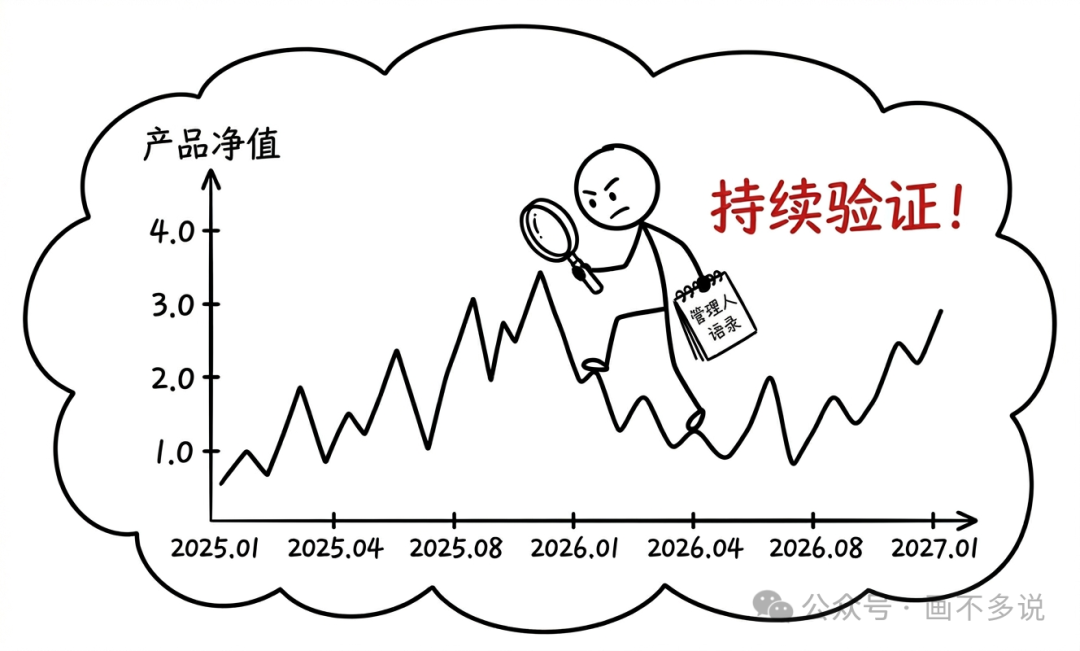

但是,“长期持有”也并非意味着买入后就置之不理。真正的长期主义,是建立在深刻理解管理人投资逻辑的基础之上,并在持有过程中,持续观察和验证其策略是否被有效执行,业绩是否与宣称的逻辑自洽。

理解这些关于全天候策略的核心要点,能帮助我们在纷繁复杂的市场中做出更明智的判断。如果你想了解更多专业的投资逻辑和策略分析,欢迎来云栈社区与更多同行交流探讨。

发表于 2026-3-24 08:47:55

|

查看: 136|

回复: 0

发表于 2026-3-24 08:47:55

|

查看: 136|

回复: 0