市场赚钱,亏钱,往往都跟一位能“画K线”的男人有关。

一、市场情绪的信息衰减及核心风险不确定性

近期市场交易的核心,很大程度上围绕着对地缘政治的预期展开。这些预期,往往直接来源于那位会“画K线”男人的社交媒体账号。

信息发布的第一时间,市场会做出条件反射:原油和美元上涨,则全市场下跌;或者反过来,原油和美元下跌,全市场上涨。这像极了“狼来了”的故事在不断重演。

对于同一事件的预期,随着信息的反复出现,其市场效力会逐渐衰减:

- 第一次:信息有效,市场出现显著上涨或下跌。

- 第二次:信息减弱,市场波动幅度收窄。

- 第三次:信息效力基本衰减,市场开始交易其底层逻辑。

回到本次事件的核心:地缘冲突的结构性矛盾并未打破,风险溢价就无法真正消失。 所有短期的价格波动,都只是消息驱动下的脉冲,而非真正的趋势反转。

需要关注的关键消息节点包括:谈判、停火、局势缓和、暂停打击、承诺不攻击能源设施、外交层面的喊话与降温表态等。

市场层面的具体观察标准如下:

对于布伦特与WTI原油,利好效力的判断标准一致:利好出台后,若跌幅小于2%,表明效力减弱;若跌幅小于1%,则效力接近耗尽;若不跌反涨,则意味着利好效力归零,多头可能反扑。其中,WTI原油如果“跌不动”,往往意味着空头平仓完毕;越是出现利好油价越不跌,则表明市场并不认可所谓的“缓和”预期。

原油与美股、黄金、美债的反向联动关系也存在效力递减的现象。核心标志是:利好出台后,油价小幅下跌,而美股仅小幅上涨,联动幅度明显收窄。当原油“跌不动”,同时美股、黄金、美债也“涨不动”时,市场给出的信号最为强烈。

具体到盘面表现,主要有四类形态:一是低开高走;二是快速下探后暴力反弹,形成长下影线;三是放量下跌后迅速转为缩量,跌势停滞;四是“利空不跌、利好不涨”。这些形态均反映了多空力量的转换或市场情绪的转向,结合上述资产间的联动关系,可以进一步判断市场趋势。

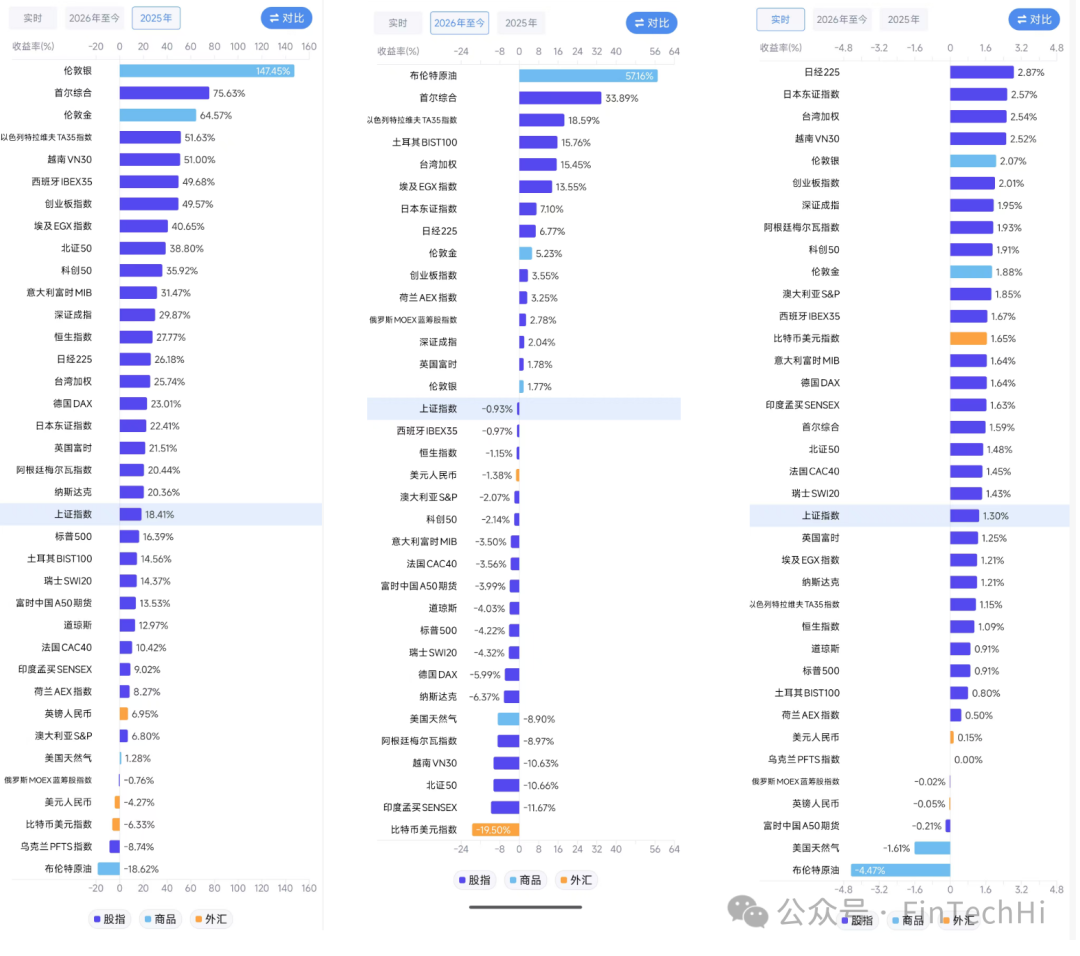

我们可以回顾三个关键时间点,来观察原油、美元、黄金三者的联动变化:

第一个时间点:2026年2月初

核心驱动为黄金高位承压、原油低位蓄力。伦敦现货黄金冲高至5600美元/盎司的历史高位,布伦特原油维持在75美元/桶左右,美元指数处于102附近的低位。此时格局为“黄金强、原油弱、美元弱”,金油比攀升至77-78的历史极端高位,为后续反转埋下伏笔。

第二个时间点:2026年3月19日

核心驱动为中东冲突升级、美联储释放鹰派信号。布伦特原油期货大涨3.83%至107.38美元/桶;美元指数突破106关口;伦敦现货黄金大跌4.77%。三者形成“原油强、美元强、黄金弱”的典型反向联动。逻辑在于原油供应冲击推升通胀预期,美联储降息预期收敛带动美元走强,进而压制无息资产黄金。

第三个时间点:2026年3月24日

核心驱动为中东局势出现缓和迹象。布伦特原油自高位跳水;美元指数随避险情绪消退小幅回落;COMEX黄金期货反弹上涨1.53%。联动格局转向“原油弱、美元弱、黄金强”,印证了地缘局势对三类资产的直接影响,也体现了局势缓和后原油与黄金“跷跷板”效应的反向修正。

二、波动率分析

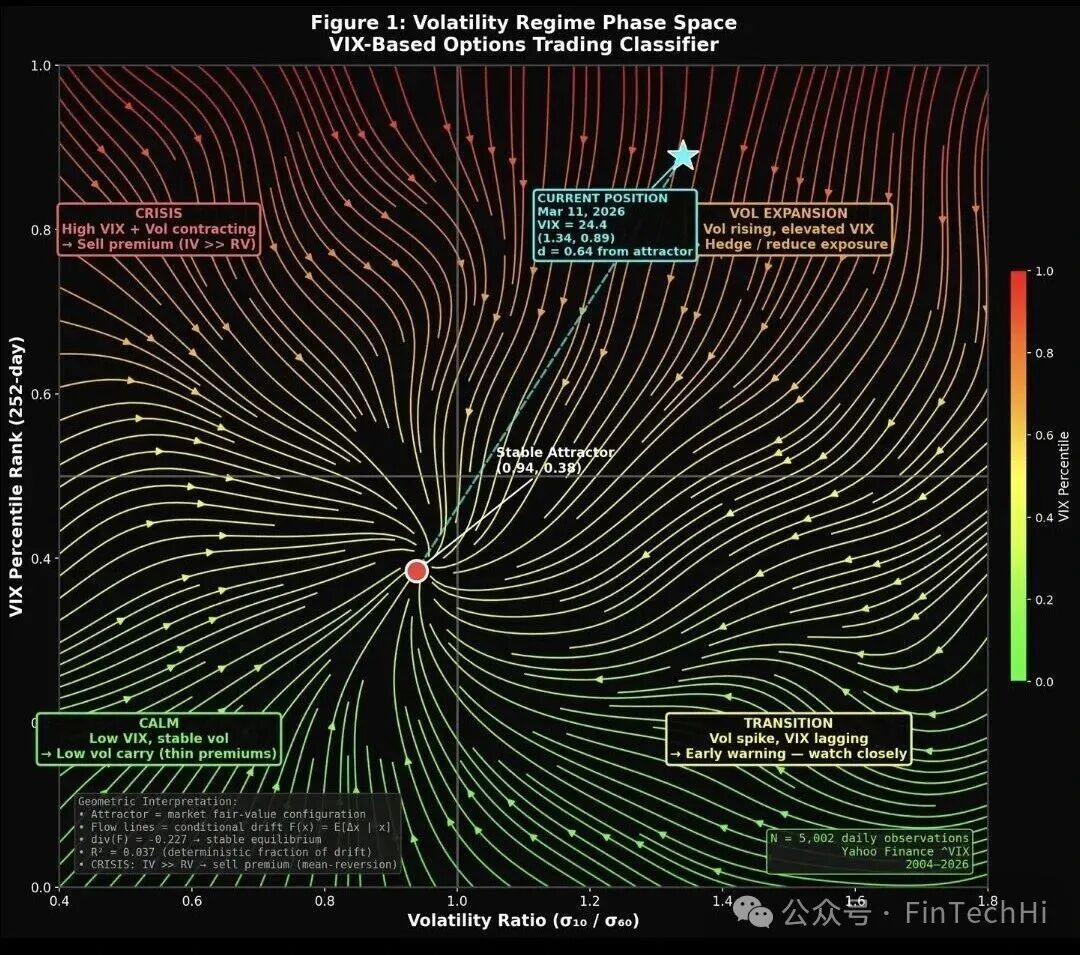

在 Volatility Regime Phase Space(波动率制度相空间) 图中,箭头方向代表了市场向均衡状态(稳定吸引子)收敛的趋势。当前箭头指向左下方,预示着短期波动率可能回落,VIX指数有向历史均值回归的倾向。

图中四个象限的含义及对应的交易策略如下:

| 象限 |

状态特征 |

交易策略 |

| CALM(左下) |

低VIX + 稳定波动 |

低波动carry,卖出稀薄溢价期权 |

| CRISIS(左上) |

高VIX + 波动收缩 |

卖出期权溢价(IV >> RV) |

| TRANSITION(右下) |

波动跳升 + VIX滞后 |

早期预警,密切监控 |

| VOL EXPANSION(右上) |

波动上升 + 高VIX |

对冲/减仓,降低风险敞口 |

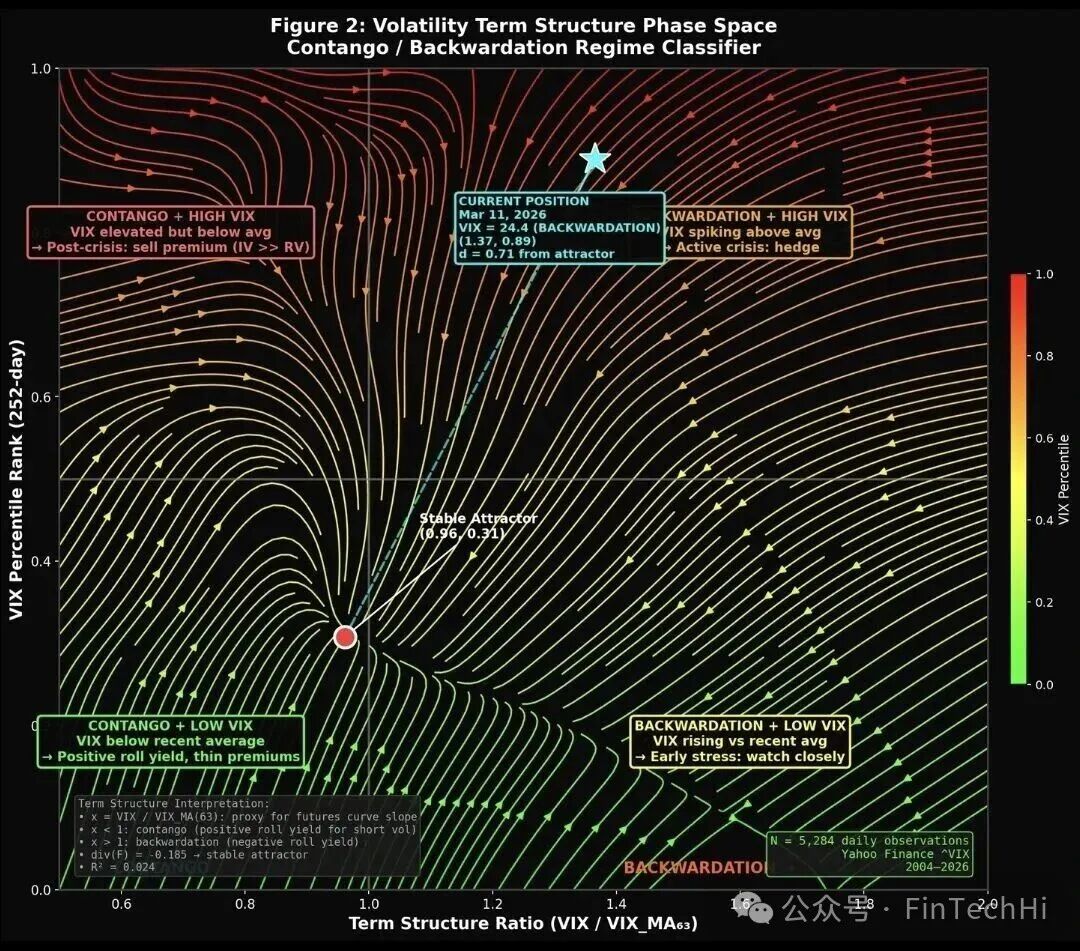

在 Volatility Term Structure Phase Space(波动率期限结构相空间) 图中,可以看到当前位置坐标为 (1.37, 0.89),距离稳定吸引子 d = 0.71,象限定位于 BACKWARDATION + HIGH VIX。这表明当前市场状态处于高波动和期货贴水(反向市场)之中。

该图的象限划分与策略如下:

| 象限 |

状态特征 |

交易策略 |

| CONTANGO + LOW VIX(左下) |

低VIX + 期货升水(正向市场) |

正向展期收益,卖出短期波动率 |

| CONTANGO + HIGH VIX(左上) |

高VIX + 期货升水(正向市场) |

危机后阶段,卖出溢价(IV >> RV) |

| BACKWARDATION + LOW VIX(右下) |

低VIX + 期货贴水(反向市场) |

早期压力信号,密切监控 |

| BACKWARDATION + HIGH VIX(右上) |

高VIX + 期货贴水(反向市场) |

主动危机阶段,对冲保护头寸 |

三、A股ETF成分股热度及行业分析

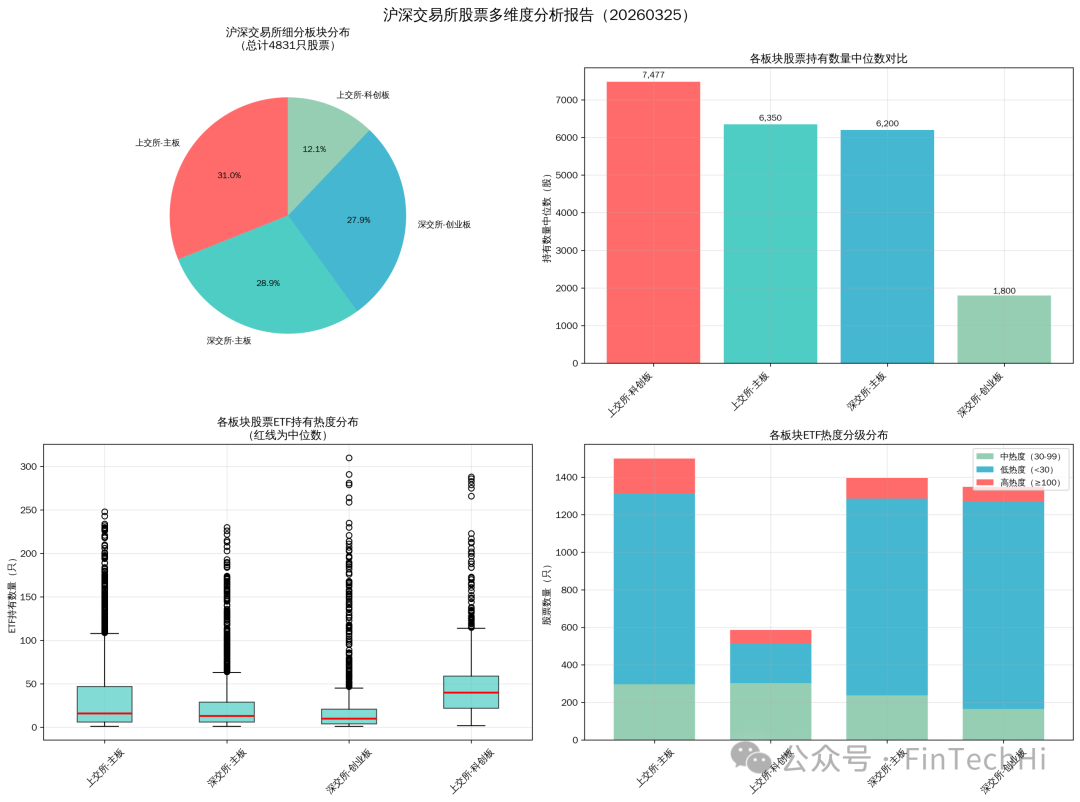

本文的数据基于对全市场所有ETF的成分股统计。与以往不同,本次分析将范围限定在沪深交易所的A股,剔除了北交所、港股、美股等,以更聚焦地分析A股核心资产的ETF配置情况。

| 统计维度 |

数值 |

关键说明 |

| 沪深股票总数 |

4831只 |

仅统计被ETF持有的沪深股票 |

| 上交所股票数 |

2086只 (43.18%) |

含主板1500只、科创板586只 |

| 深交所股票数 |

2745只 (56.82%) |

含主板1396只、创业板1349只 |

| 平均ETF持有数 |

32.7只 |

中位数为15.0只,分布呈右偏 |

| 持有量异常值 |

72只 (1.49%) |

阈值227,350股,数据整体稳健 |

按交易所维度看:

深交所股票数量占比超过50%,是数量的主导方。然而,上交所股票在持有规模(中位数6,665股 vs 3,500股)和ETF配置热度(平均41.76只 vs 25.76只)上均显著高于深交所,体现了上交所大盘股集中的特征。

| 市场 |

股票数 |

占比 |

持有量中位数(股) |

平均ETF持有数(只) |

| 上交所 |

2086 |

43.18% |

6,665 |

41.76 |

| 深交所 |

2745 |

56.82% |

3,500 |

25.76 |

按板块维度看:

上交所主板是最大的单一板块(占比31.05%),堪称沪深市场的“压舱石”。科创板虽然股票数量最少(12.13%),但ETF热度最高(平均53.36只),成为机构配置的“香饽饽”。创业板持有规模最小(中位数1,800股),且ETF热度最低,板块以中小成长股为主。

| 板块 |

股票数 |

占比 |

持有量中位数(股) |

平均ETF持有数(只) |

高热度占比 (≥100只) |

| 上交所 - 主板 |

1500 |

31.05% |

5,900 |

37.22 |

12.47% |

| 深交所 - 主板 |

1396 |

28.90% |

6,100 |

28.59 |

7.88% |

| 深交所 - 创业板 |

1349 |

27.92% |

1,800 |

22.84 |

5.93% |

| 上交所 - 科创板 |

586 |

12.13% |

7,268 |

53.36 |

12.46% |

按持有规模排序(成分股数量):

科创板的持有量中位数最高(7,268股),反映其标的企业规模较大、流通盘更稳定。创业板的持有量显著偏低,符合其“小盘成长”的定位。上交所主板平均值最高,存在少量大盘权重股拉高了整体均值。

| 板块 |

有效数量 |

中位数(股) |

平均值(股) |

最大值(股) |

| 上交所 - 科创板 |

580 |

7,268 |

16,317 |

213,944 |

| 深交所 - 主板 |

1380 |

6,100 |

17,208 |

224,112 |

| 上交所 - 主板 |

1453 |

5,900 |

20,201 |

218,600 |

| 深交所 - 创业板 |

1346 |

1,800 |

8,046 |

188,500 |

我们定义“个股被多少只ETF持有”为“个股ETF热度”指标,并预设阈值区分高、中、低三个热度等级:

- 高热度 (≥100只ETF):占比约10%,集中在科创板和上交所主板。

- 中热度 (30-99只ETF):占比约25%,各板块均有分布。

- 低热度 (<30只ETF):占比约65%,创业板占比最高。

统计显示,高热度股票TOP5以科技赛道龙头为主,符合当前“新质生产力”的资产配置大方向。

| 股票代码 |

股票名称 |

所属板块 |

持有数量(股) |

ETF持有数(只) |

| 300*** |

/ |

深交所 - 创业板 |

152,000 |

310 |

| 300*** |

/ |

深交所 - 创业板 |

70,700 |

291 |

| 688*** |

/ |

上交所 - 科创板 |

35,993 |

288 |

| 688*** |

/ |

上交所 - 科创板 |

213,028 |

286 |

| 688*** |

/ |

上交所 - 科创板 |

290,069 |

283 |

总结来看,ETF统计数据呈现的市场结构具有“深多沪少”但“沪强深弱”的特点。 深交所股票数量更多,但上交所股票在规模和热度上更具优势。科创板虽数量仅占12.13%,但ETF热度最高,是机构配置的“核心战场”。

基于此,个股投资思路可明确为:

- 大盘配置:优先选择上交所主板标的,如金融、周期股,其持有规模稳定且ETF覆盖广泛。

- 成长配置:重点关注科创板头部标的,如半导体、AI相关个股,这类标的热度高且成长属性明确。

- 风险控制:创业板标的需谨慎筛选,因多数热度较低,仅建议配置业绩稳健、能受益于高景气赛道的头部核心标的。

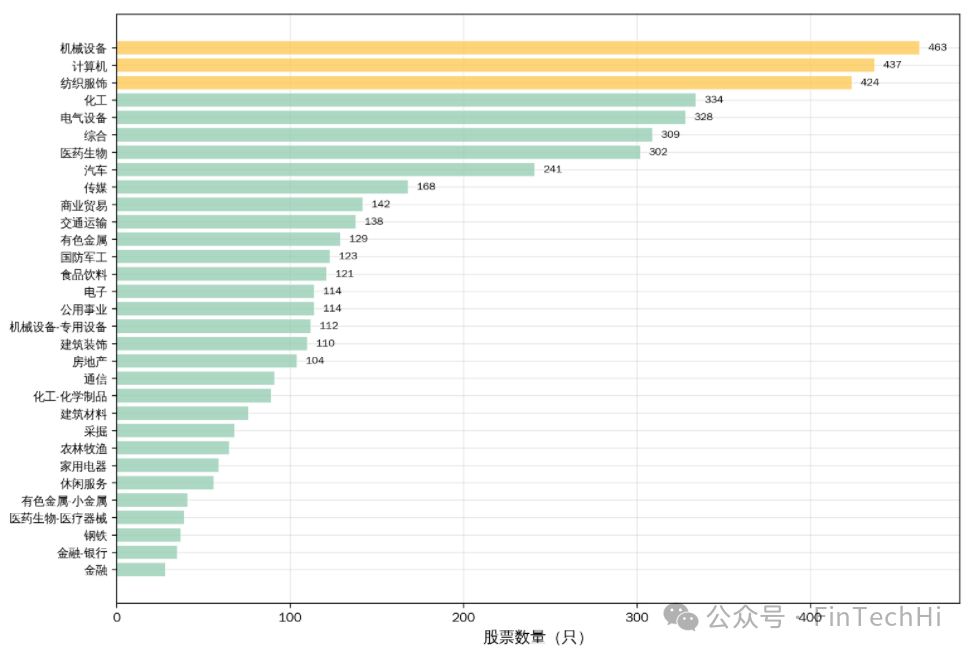

从行业维度整体看,制造业相关板块(如机械设备、化工、电气设备)股票数量占比高,体现了中国制造业的产业特征;而金融、部分周期类行业上市公司数量相对较少,行业分布差异明显。

具体来看:

- 机械设备(463只)、计算机(437只)、纺织服饰(424只)为股票数量最多的三大行业。

- 化工、电气设备、医药生物等构成第二梯队,数量在300只左右。

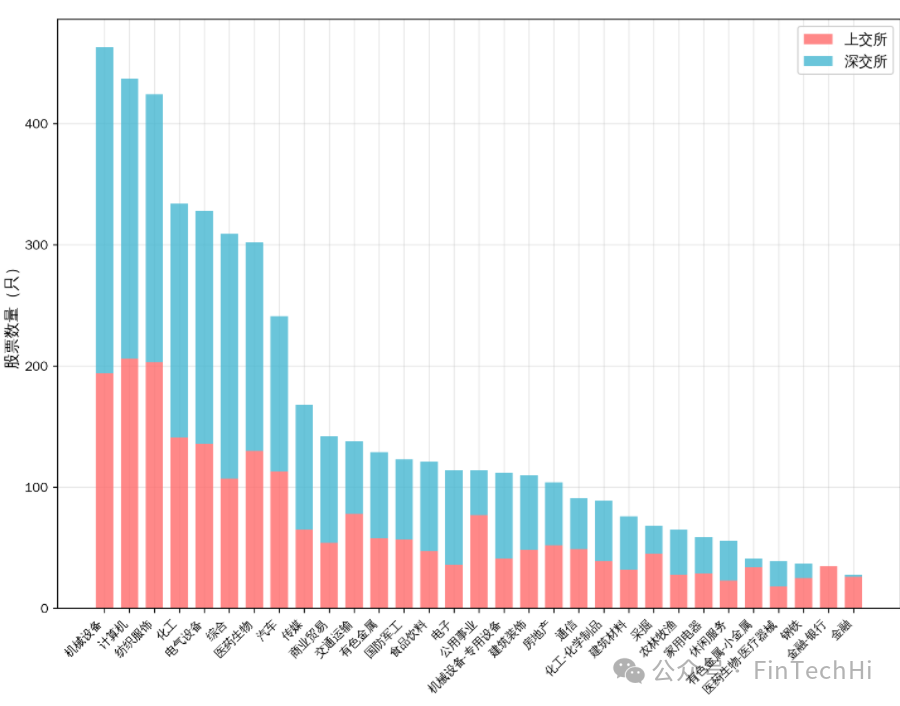

将数据进一步拆解到沪深交易所:

- 前三大行业(机械设备、计算机、纺织服饰)均以深交所为主。

- 金融、有色金属-小金属等行业以上交所为主,符合“大盘权重在上交所”的定位。

- 房地产行业沪深分布完全均衡,是少数无明显偏好的周期行业。

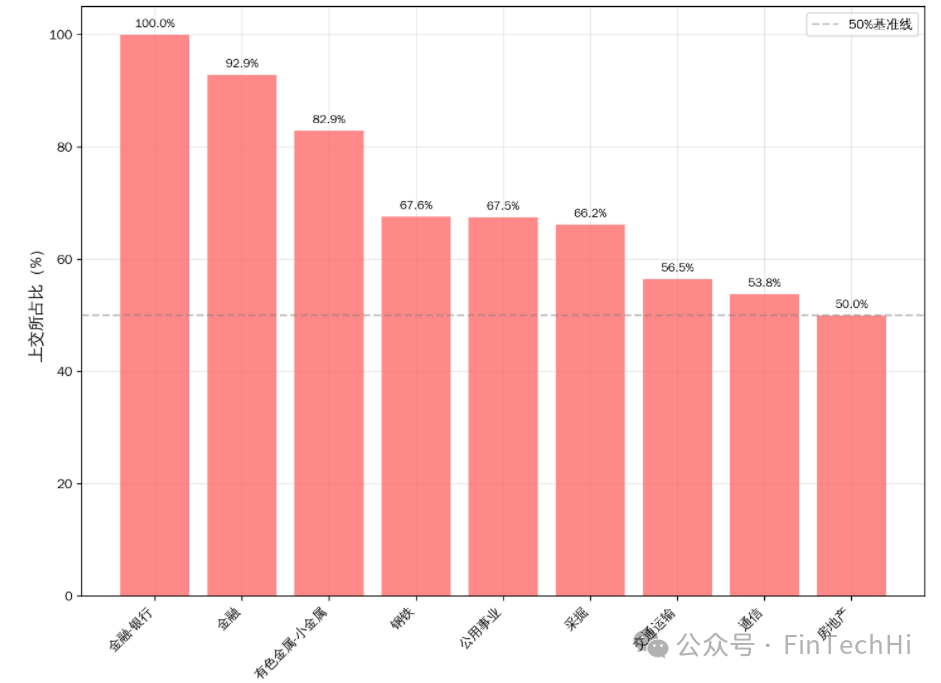

聚焦上交所,其特征更为鲜明:

- 金融-银行(35只,100%在上交所),是大盘权重的核心。

- 金融(92.9%)、有色金属-小金属(82.9%)等行业,上交所占比极高。

- 公用事业、钢铁等防御/周期行业,上交所占比也显著高于深交所。

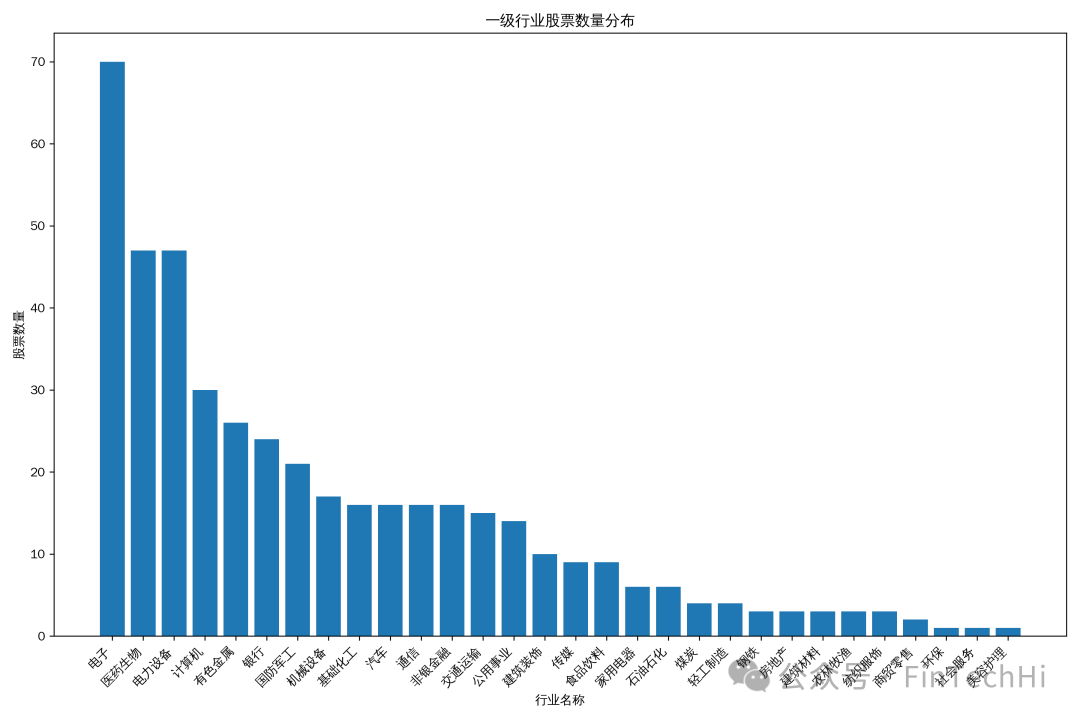

最后,我们从443只“高热度股票”(ETF持有数>100)的行业分布进行分析,结论与整体保持一致,电子、医药生物、电力设备、计算机等行业是ETF配置的焦点。

附:今日ETF要点数据

净申购数据:

融资数据:

跟踪误差与夏普比率:

发表于 2026-3-26 18:03:42

|

查看: 102|

回复: 0

发表于 2026-3-26 18:03:42

|

查看: 102|

回复: 0