全球半导体制造设备行业正处于关键的转型期。从移动计算、云计算到生成式AI与高性能计算的需求迭代,叠加全球供应链重构与地缘政治因素,使得这一赛道的竞争空前激烈。

在这场变革中,美国应用材料(AMAT)与中国北方华创代表了两种截然不同的发展路径。前者是全球晶圆制造设备(WFE)的龙头,凭借数十年技术积淀掌控市场话语权;后者则是中国本土半导体设备崛起的标杆,乘着自主化东风快速跻身全球前列。

由于半导体制造工序繁杂、设备种类多样,晶圆厂对于一站式采购和整线解决方案的需求日益增长,这催生了“设备超市”模式——企业通过提供覆盖核心工艺全流程的设备组合,帮助客户降低采购与协同成本。应用材料与北方华创正是这一模式的典型代表,它们的发展战略不仅是企业间的较量,更折射出全球半导体设备行业“西方主导前沿创新”与“中国筑牢本土生态”的两条主线。

市场定位:行业霸主与本土挑战者的鲜明分野

半导体设备行业集中度高、准入壁垒高,这从一开始就划定了主要参与者的边界。

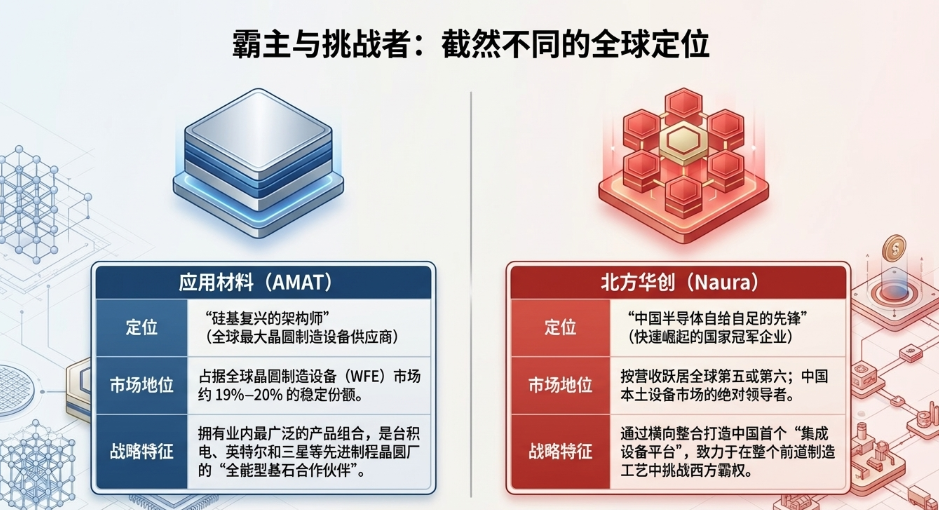

应用材料是毋庸置疑的全球霸主,在WFE领域常年占据19%-20%的稳定市场份额。其拥有行业最全面的产品组合,覆盖薄膜沉积、刻蚀、离子注入、化学机械抛光等前道制造全流程。这种全品类布局,使其成为台积电、英特尔、三星等顶尖晶圆厂的“全能型伙伴”,为客户提供了难以替代的“业务保障”。

北方华创则是快速崛起的本土挑战者。自2017年七星电子与北方微电子合并以来,它通过横向整合打造了中国首个半导体设备“一体化平台”,稳居本土市场绝对龙头。尽管全球营收规模与应用材料尚有差距,但其行业排名持续攀升,预计在2024-2025年位列全球第五或第六位,是半导体进口替代政策的核心受益者。

两者的市场逻辑泾渭分明:应用材料着眼于全球先进制程市场,北方华创则先牢牢扎根国内成熟制程,以此为基,逐步向中高端市场突破。

规模盈利虽悬殊,强劲成长势能已凸显

从核心财务数据看,应用材料的成熟度与盈利能力遥遥领先。其2024/2025财年营收约286.1亿美元,毛利率达48.5%,运营利润率为29.2%,年度研发投入高达36亿美元。相比之下,北方华创2024年营收为225.3亿元人民币(约32.65亿美元),毛利率32.7%,运营利润率14.1%,研发投入38.6亿元(约5.59亿美元)。

尽管绝对值差距显著,但北方华创展现出强劲的增长动能——近三年营收复合增长率高达28.4%,远超应用材料的4.1%,这充分体现了其在国产替代加速期的爆发力。

盈利能力的差距源于两者不同的业务结构与发展阶段。应用材料高毛利、可重复的全球应用服务合同(占比高),有效平滑了设备销售的周期性波动;而北方华创超过90%的营收由半导体设备业务贡献,虽然布局了新能源设备作为战略缓冲,但仍处于“以高研发投入换取技术突破”的阶段,盈利效率深受研发支出影响。

技术竞赛,原子级精度的“守”与“追”

半导体设备的竞争,本质是技术的竞争。这场围绕先进制程与核心工艺的原子级精度比拼,构成了“守成者”应用材料与“追赶者”北方华创之间的核心看点。

应用材料:以材料工程为核心,锚定2nm以下前沿创新

作为“硅复兴的缔造者”,应用材料的技术战略根植于“材料工程”这一核心能力,聚焦下一代芯片架构的颠覆性突破。在逻辑制程上,它主导2nm以下研发,紧抓从FinFET向GAA(环绕栅极晶体管)转型的机遇。GAA晶体管的复杂结构预计将使其单晶圆营收提升约30%。同时,在背面供电技术(BSPD)领域,它也占据领先地位,充分受益于芯片制造复杂度提升带来的“溢价”。

其庞大的研发基建是技术领先的底气:每年数十亿美元的研发投入,加上硅谷斥资50亿美元的EPIC创新中心,通过“高速协同创新”模式联合三星、海力士等顶级客户共同研发,使其能提前数年洞察客户量产前的技术路线图。

北方华创:以平台整合为抓手,实现成熟制程对标与中高端突破

北方华创的技术布局始终围绕“本土化、高韧性”展开,核心目标是在成熟及中端制程领域实现对西方设备的对标,并通过平台整合补齐品类短板。当前,其核心优势集中在28nm逻辑芯片、200层以上3D NAND的干法刻蚀、物理气相沉积(PVD)等工艺。近年来在高端刻蚀设备上的突破,更是直接向应用材料、泛林集团主导的市场发起挑战。

“一体化平台”是其核心战略,通过整合国内产业链资源,在国内复刻类似应用材料的全品类布局,为中芯国际、长鑫存储等本土晶圆厂提供“一站式”解决方案。此外,其在关键零部件国产化上的进展尤为关键,2025年初干法刻蚀与PVD设备零部件国产化率已达70%,超过1.2万项的专利积累,为其在外部供应链受限时提供了坚实的生产保障。

总结来看,应用材料聚焦于前沿制程的颠覆性技术创新,而北方华创则先夯实成熟制程基础,再向先进制程攻坚,并同步筑牢本土供应链防线。

未来展望:两大生态的各自攻坚,2030年格局见分晓

AI驱动的芯片需求爆发与全球半导体市场的持续分化,将是决定两家企业未来走向的核心变量。应用材料将紧抓AI转型拐点,巩固全球创新领导地位;北方华创则以本土市场为根基,推进整合、技术攻坚与选择性国际化,两者将在各自的生态体系中持续发展。

应用材料:三大方向锚定AI时代的龙头地位

应用材料首席执行官盖瑞·迪克森指出,行业正处于AI“拐点期”,公司将成为这场变革的核心受益者,预计2026年其半导体设备业务营收增速将超过20%。其未来发展聚焦三点:一是持续主导GAA与BSPD等技术转型,成为2030年前晶圆厂设备投资的核心驱动力;二是服务驱动增长,利用AI机器人与智能分析平台,提升预测性维护、良率优化等高毛利服务收入占比;三是强化西方研发本土化,随着2026年EPIC中心投入使用,进一步巩固硅谷作为全球半导体创新中心的地位。

北方华创:整合+攻坚+国际化,打造本土设备龙头

北方华创作为中国半导体本土化的领军者,增长势头强劲。预计2025年营收同比最高增长35%,达520亿元人民币,订单已排期至2027年第一季度。其未来战略清晰:一是横向整合扩张,持续扮演国内行业整合平台的角色,为未来十年覆盖60%的高端集成电路设备品类打下基础;二是深化技术攻坚,虽然量检测、光刻仍是瓶颈,但将持续重金投入原子级刻蚀、选择性沉积等前沿技术,研发投入占比常年保持行业高位;三是选择性国际化,在西方出口管制背景下,重点布局东南亚、东欧、中东等友好市场,培育长期的国际营收来源。

在先进封装这一AI芯片的关键赛道上,两者也有不同布局。应用材料是全球领军者,并获美国《芯片与科学法案》资助研发硅基基板技术;北方华创虽在异质集成等前沿技术上落后,但已是中国本土高端存储芯片量产的核心设备供应商,相关产能预计在2026年底大规模爬坡。

终极博弈:非对称趋同,两大生态的长期较量

应用材料与北方华创的竞争,呈现出鲜明的“非对称趋同”特征。北方华创在国产替代浪潮中,对标应用材料的技术广度与业务规模;而应用材料在维系全球龙头地位的同时,因政策因素持续收缩在全球最大半导体市场的份额。

这场博弈的核心在于两大矛盾:一是应用材料的“创新差距维持”矛盾,中国设备在成熟乃至部分先进制程已“够用”,应用材料必须持续开拓GAA、BSPD等颠覆性技术来支撑其高定价;二是北方华创的“技术主权缺口”矛盾,极紫外光刻(EUV)设备受制于人,成为中国半导体冲击最先进逻辑制程的结构性壁垒。

这场长期博弈的结果,将很可能推动全球半导体设备行业分化为两大相对独立的生态体系:以应用材料为核心的西方生态,聚焦极致创新与2nm以下前沿研发,深耕AI基础设施;以北方华创为核心的中国本土生态,优先保障供应链安全与技术自主,通过整合与国家支持锁定本土市场。

迈向2030年,应用材料将受益于“硅复兴”与全球AI晶圆厂建设浪潮,巩固前沿技术话语权。北方华创则将依托中国市场的巨大需求,坐稳“国家平台”地位。全球半导体设备行业的最终格局,既取决于国产设备能否突破核心技术壁垒,也取决于应用材料能否凭借下一代芯片架构的主导优势,弥补其在华市场的损失。

总结

应用材料与北方华创的对比,已超越单纯的企业竞争,成为技术发展与地缘政治深度交织的行业缩影。前者代表了全球半导体设备的前沿创新高度,后者则体现了中国半导体自主化的发展速度与决心。它们未来的发展路径,不仅将定义行业的技术走向,更将深刻影响全球半导体产业的战略格局。在全球供应链重构的宏大背景下,这场“守”与“追”的博弈,仍将持续上演。

如果你想深入探讨半导体制造背后的计算机科学原理或逻辑芯片的设计挑战,可以到 云栈社区 的相关板块与更多技术爱好者交流。

END

发表于 2026-3-28 07:21:00

|

查看: 120|

回复: 0

发表于 2026-3-28 07:21:00

|

查看: 120|

回复: 0