仔细一看才知道,这竟然还是斯坦福 HAI(以人为本人工智能研究所)最新发布的《2026年AI指数报告》所给出的核心观察之一。

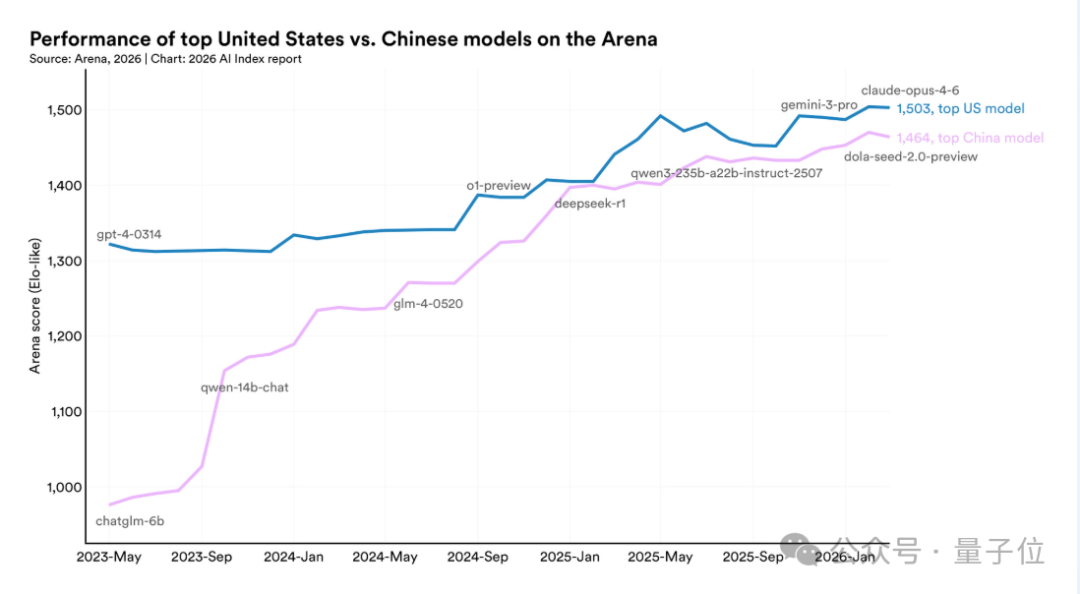

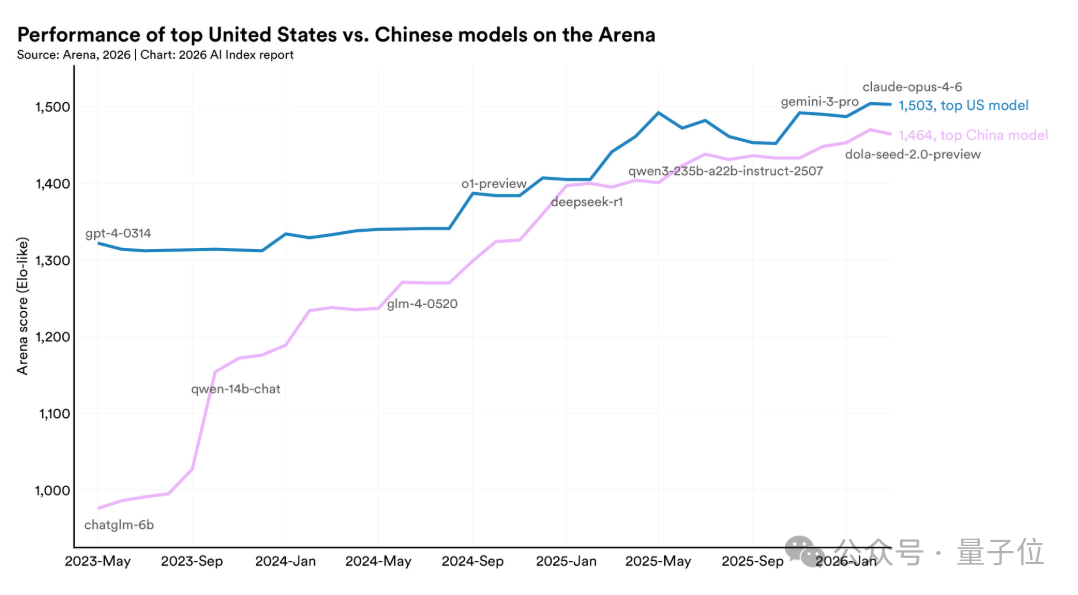

中美AI模型性能差距已基本消除(effectively closed)。

(粉色折线代表中国模型,蓝色折线代表美国模型,两者差距随时间逐渐缩小)

除了这个备受关注的结论,这份长达423页的报告还一口气给出了十多个重要观察,它们共同描绘了过去一年人工智能发展的全景图:AI究竟把我们带到了怎样的新阶段?

报告揭示的十大核心趋势

1. AI发展并未停滞,而是在加速普及

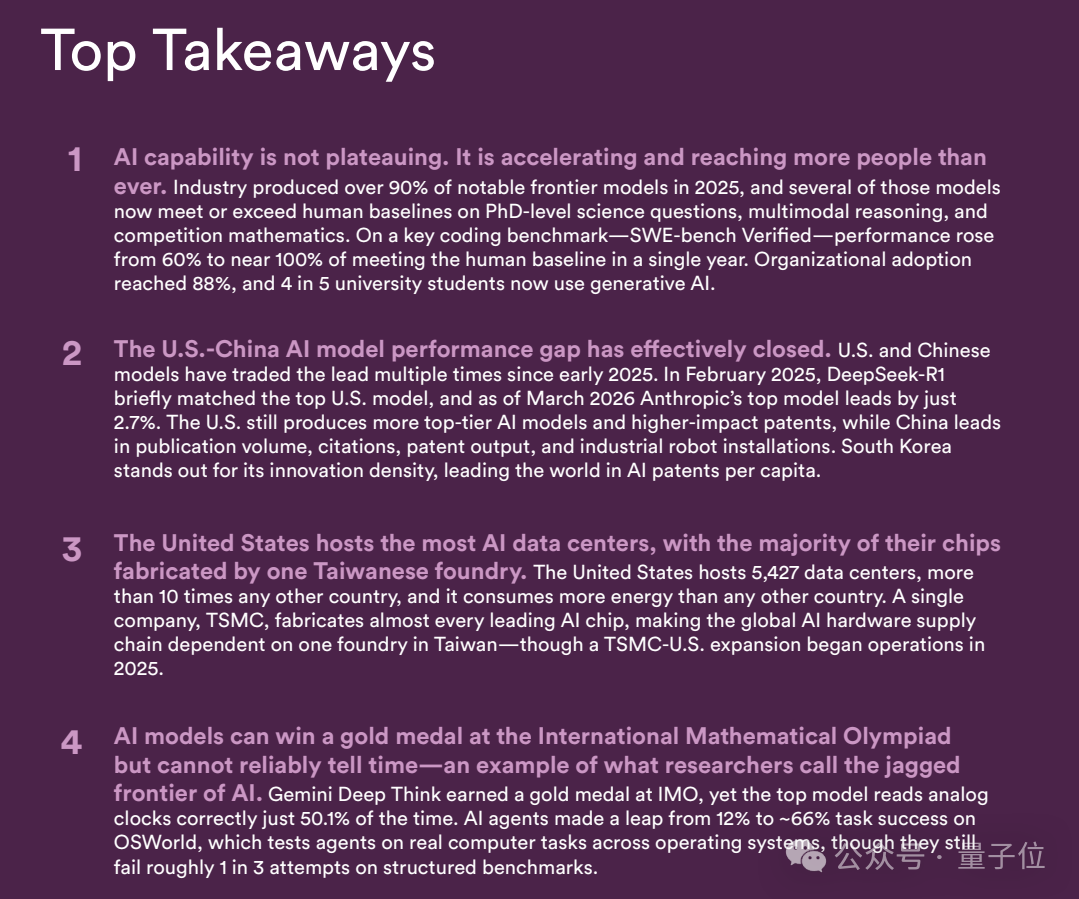

报告首先为“Scaling Law 见顶”的争议提供了一个宏观判断:AI能力并未停滞不前,它正在加速发展,并触达比以往更多的人。

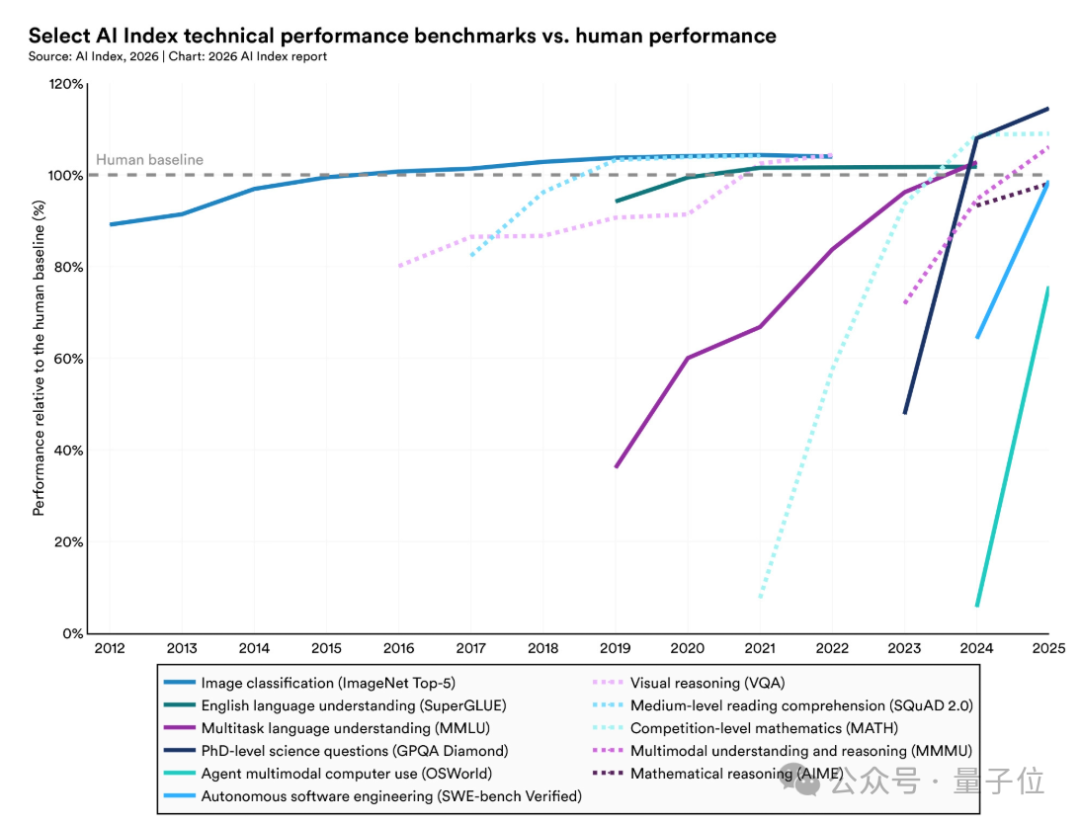

这种加速体现在对高难度任务的攻克上。2025年,工业界产出了超过90%的知名前沿模型,其中多个模型在博士级科学问题(GPQA Diamond)、多模态推理(MMMU)和竞赛数学(MATH)等任务上已达到甚至超越了人类基准线。

更令人印象深刻的是,在关键的编码基准测试 SWE-bench Verified 上,模型性能在短短一年内就从满足人类基准的60%提升至接近100%。

与此同时,AI的采用率也在飞速增长。企业端的组织采用率已达到88%,而在大学生群体中,每五个人里就有四个已经在使用生成式人工智能。

2. 中美大模型性能“你追我赶”,差距基本抹平

具体到中美竞争,报告指出,自2025年初以来,双方顶尖模型呈现出“你方唱罢我登场”的交替领先局面。

2025年2月,中国的 DeepSeek-R1 模型横空出世,曾短暂追平当时的美国顶尖模型。截至2026年3月报告统计时,尽管 Anthropic 的顶尖模型仍保持领先,但优势已收窄至仅 2.7%。

在产出层面,格局则有所不同:美国依然在产出顶级AI模型的数量和更高影响力的专利方面占优;而中国则在学术论文发表量、引用量、专利总数以及工业机器人安装量上领先。此外,韩国凭借其“创新密度”脱颖而出,人均AI专利数量位居全球第一。

3. 美国主导数据中心,芯片制造高度集中

在AI基础设施方面,美国拥有绝对的数量优势,坐拥 5,427个 数据中心,数量是其他任何国家的十倍以上(但其能源消耗也远超他国)。

而在更上游的芯片制造环节,供应链呈现出高度集中的风险。报告指出,几乎每一款领先的AI芯片都由台积电(TSMC)一家公司制造,这使得全球AI硬件供应链在很大程度上依赖于位于中国台湾的这一家代工厂——尽管台积电在美国的扩建项目已于2025年投入运营。

4. AI能力参差不齐:能拿奥数金牌,却看不懂钟表

过去一年,AI能力的“不均衡性”体现得更为明显,研究者称之为“锯齿状的能力前沿”。

前沿模型如 Gemini Deep Think 可以在国际数学奥林匹克(IMO)中拿下金牌,但当前顶尖模型在读取简单的指针式时钟时,准确率却只有 50.1%。

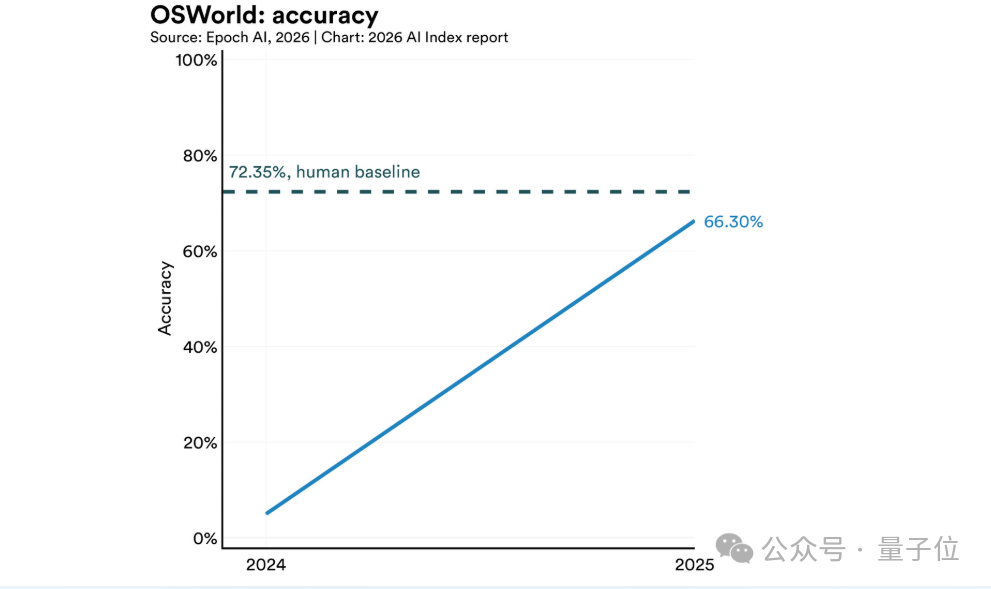

另一方面,AI智能体的能力正在快速进化。在 OSWorld(一个测试智能体跨操作系统完成真实计算机任务的基准)上,任务成功率从12%跃升至约66%。当然,这仍然意味着在结构化基准测试中,它们有大约三分之一的任务会失败。

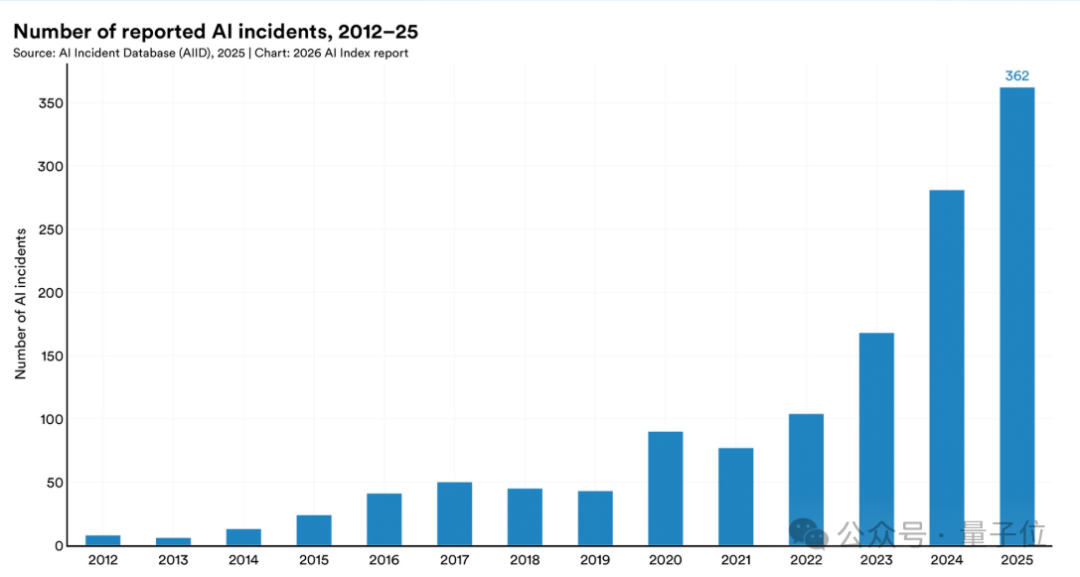

5. 安全基准滞后,AI事故报告数量激增

当前,几乎所有头部的前沿模型开发者都会主动披露其模型在各种能力基准测试上的成绩。然而,在“负责任AI”和安全性评估方面,信息披露依然零散且不系统。

与之相伴的是风险的增加。被记录在案的AI事件数量从2024年的233起上升到了2025年的 362起。

更复杂的挑战在于,研究发现,在负责任AI的不同目标(如安全性与准确性)之间,往往存在“此消彼长”的权衡关系。

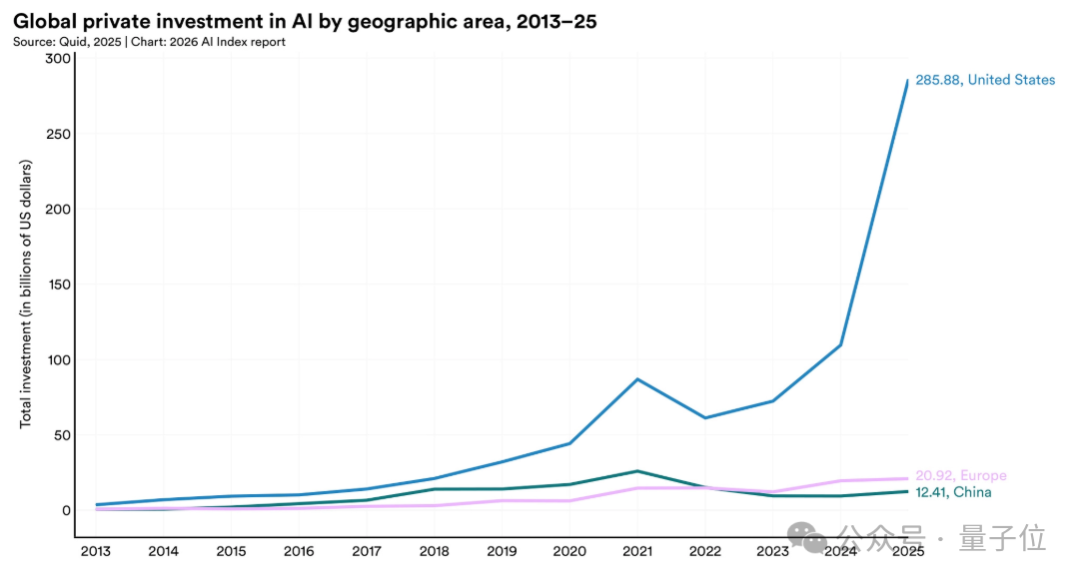

6. 美国私人投资领跑,但全球人才吸引力下降

2025年,美国在AI领域的私人投资达到 2859亿美元,规模是中国的23倍以上(中国为124亿美元)。但报告提醒,仅看私人投资可能会低估中国的整体投入,因为中国还有大量来自政府引导基金的支持。

在创业活跃度上,美国同样领先,一年内获得新融资的AI公司达到1953家,是第二名国家的十倍以上。

然而,美国也面临一个隐忧:流向美国的AI研究人员和开发者数量正在显著减少。自2017年以来,这一数字已下降 89%;仅过去一年,就又减少了 80%。

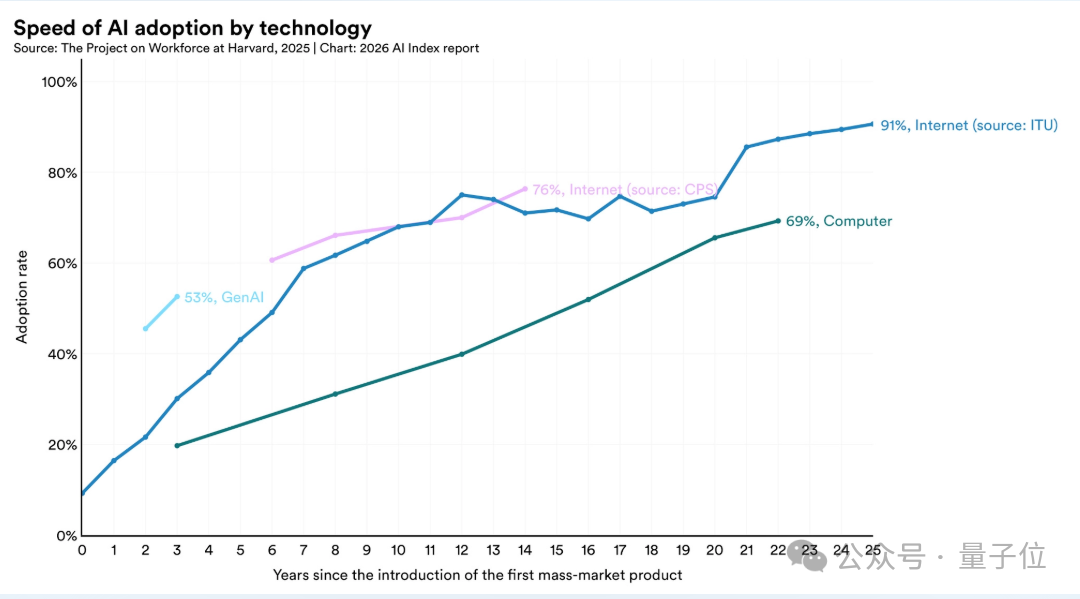

7. 生成式AI普及速度创历史纪录

AI的普及正在以历史性的速度加速。生成式AI仅用三年时间就触达了 53% 的人口,其普及速度明显快于个人电脑和互联网早期的发展。

不过,这一进程在各国间差异巨大,且与人均GDP高度相关。例如,新加坡的普及率达61%,阿联酋为54%,而美国仅为28.3%,在受调查国家中排名第24位。

从经济价值看,体感也在迅速放大。到2026年初,生成式AI工具为美国消费者创造的年价值估计已达 1720亿美元,单个用户的中位价值在一年内翻了三倍。

8. 正规教育体系难以跟上AI发展步伐

虽然学生已广泛拥抱AI(在美国,超过80%的高中生和大学生用其完成学习任务),但正规教育体系明显滞后。美国只有一半的中小学制定了AI相关政策,且只有 6% 的教师认为这些政策是清晰的。

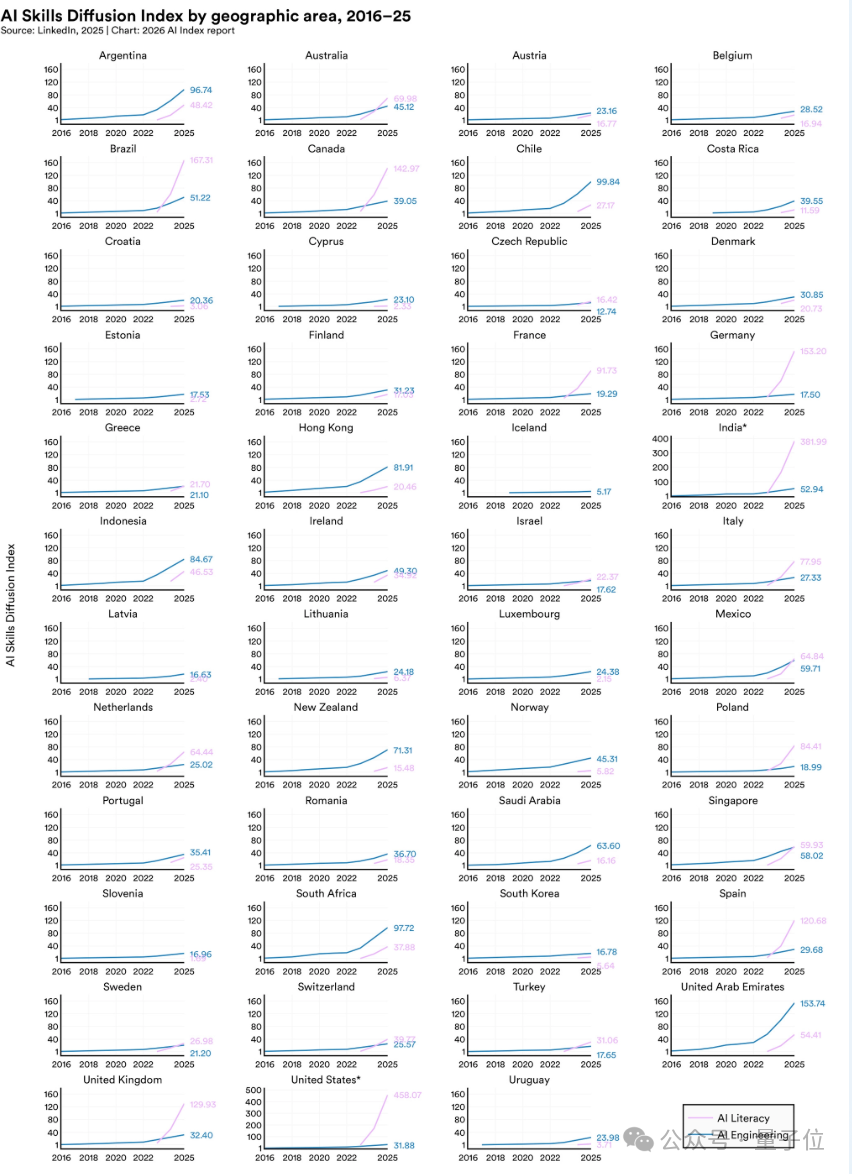

在全球范围内,AI工程技能增长最快的国家是阿联酋、智利和南非。同时,人才流向也在变化:2022年至2024年间,美国和加拿大新增的AI博士数量增长了22%,但这些博士更多流向了学术界,而非工业界。

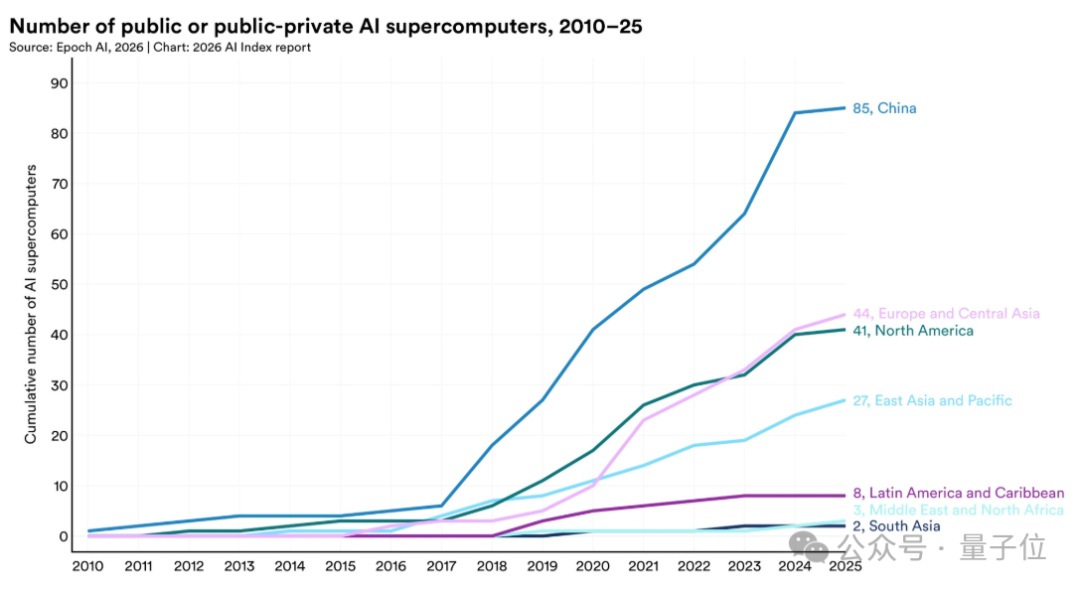

9. 开源成为重塑全球AI竞争格局的新变量

为了将AI能力掌握在本土,越来越多的发展中经济体扩展了国家级AI战略,并增加了政府主导的AI超算投资。目前,全球公共或公私合营的AI超算数量累计已达相当规模,中国在数量上领先。

然而,模型研发和前沿突破的核心能力仍高度集中在中美两国手中。一个关键的变数在于 开源。随着开源生态的发展,参与者的贡献版图正在被重新分配。在GitHub上,来自“其他地区”的贡献量已超过欧洲,并逐渐逼近美国,这进而催生了更多语言、更丰富场景的模型与评测体系。

10. 专家与公众对AI未来的看法出现巨大分歧

在“AI会如何影响工作”这一问题上,73% 的专家认为是正面的,但公众中只有 23% 持相同看法,两者差距达50个百分点。类似的分歧也出现在对经济、医疗等关键领域的判断上。

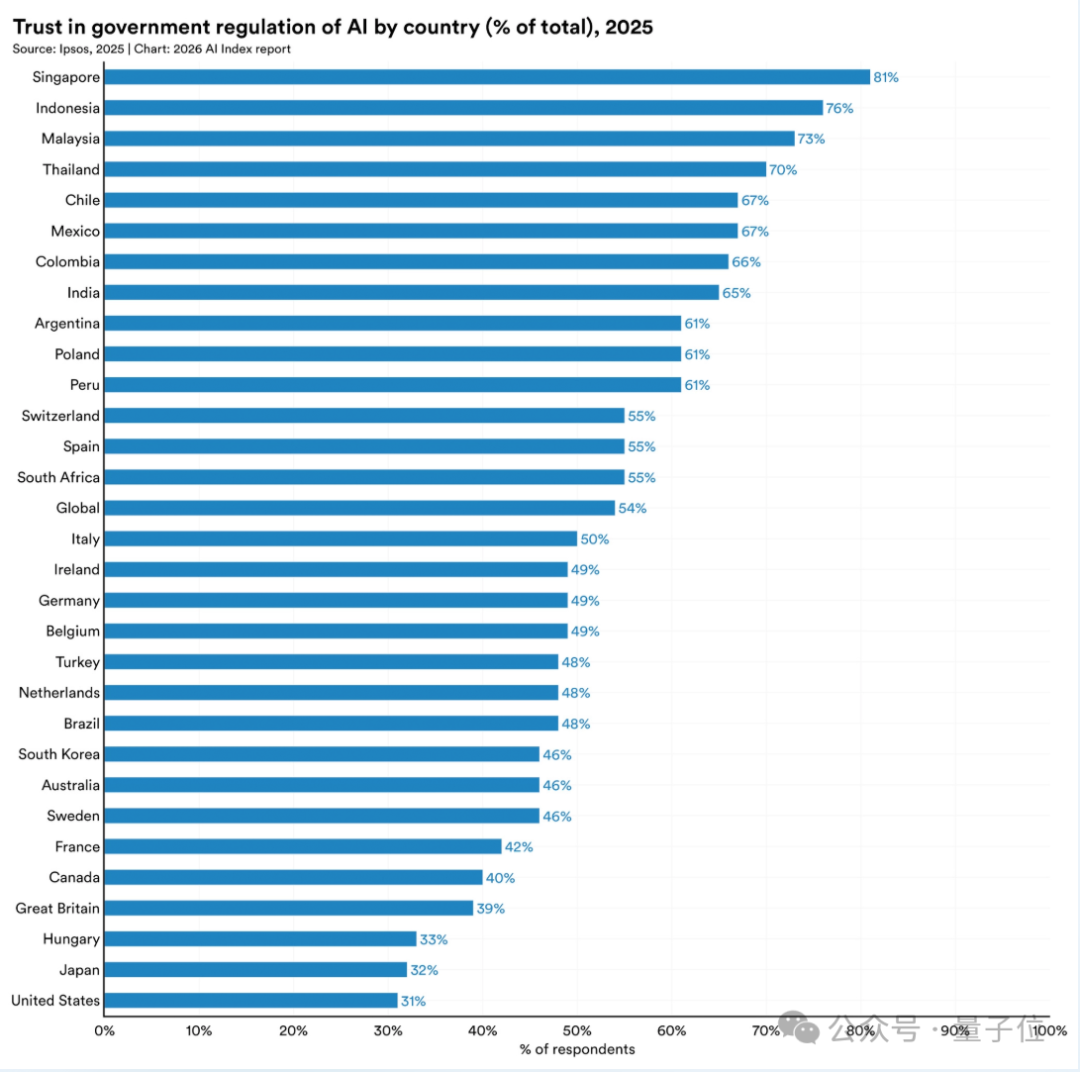

在信任层面,各国对政府监管AI的信任度差异显著。在受调查国家中,美国民众的信任度最低,仅为31%。而从全球范围看,欧盟在“能否有效监管AI”这件事上获得的整体信任度,要高于美国和中国。

报告的五大补充观察

除了上述十大结论,报告正文中还提到了其他五个值得关注的发现:

- 机器人仍难胜任日常家务:即使在受控实验室环境中表现出色,当前机器人仍无法完成大多数家务任务(成功率仅约12%)。

- AI首先冲击入门级岗位:从2024年开始,美国22-25岁的年轻开发者岗位减少了近20%,而年长开发者的岗位却在增加,表明AI先替代的是“入门级执行”而非“有经验的判断”。

- 环境代价同步放大:AI能力变强伴随着巨大的资源消耗。例如,仅 GPT-4o 推理的年用水量,就可能超过1200万人的饮用水需求。

- 模型规模并非总是越大越好:AI在科学领域已开始超越人类,但研究发现,模型越大并不总是意味着能力越强。

- AI医疗应用仍缺乏真实有效性:一项覆盖500多项研究的综述显示,近一半的AI临床研究依赖示例性问题,而非真实患者数据;真正基于真实临床数据的研究仅占5%。

报告背景:斯坦福HAI出品,业界权威年鉴

《斯坦福AI指数报告》由斯坦福大学以人为本人工智能研究所(HAI)出品,该研究所由知名华裔科学家李飞飞教授联合创立。报告自2017年起每年发布,旨在用数据系统追踪AI的发展,现已成为业界极具权威性的参考年鉴。

今年的报告获得了豪华的合作伙伴阵容支持,包括谷歌、OpenAI、麦肯锡、GitHub、领英等顶尖机构。

相比往年,今年的报告清晰地传递出一个信号:AI已全面进入发展深水区,不再仅仅是技术问题。 它开始系统评估AI的经济价值、对劳动力市场的实际影响,并深入探讨了国家层面的技术竞争与治理框架。

一方面,报告持续追踪模型的推理、安全及真实任务表现,但也指出,随着模型能力趋同,仅看排行榜头名的意义正在减弱。

另一方面,AI对社会的塑造作用已清晰可见。它不再只是“未来是否会取代人”的议题,而是已经开始实实在在地重塑就业市场的岗位结构。

总而言之,如果你希望了解AI领域最前沿、最全面的年度动态,这份融合了数据、分析与宏观视角的《斯坦福2026年AI指数报告》无疑是信息密度最高的选择之一。对于关心技术趋势的开发者而言,持续追踪此类深度报告,是把握行业脉搏的重要方式。欢迎在云栈社区的开发者广场与其他技术爱好者继续探讨这些有趣的发现。

报告原文地址:

https://hai.stanford.edu/ai-index/2026-ai-index-report

发表于 2026-4-15 01:44:43

|

查看: 164|

回复: 0

发表于 2026-4-15 01:44:43

|

查看: 164|

回复: 0