4月19日,驭势科技通过港交所聆讯,吹响了其港股上市的号角。这是该公司的第二次尝试,上一次递表在2025年5月28日,后因期满失效,于同年11月28日重新递交申请,独家保荐人为中信证券。

至此,港股市场迎来了L4级自动驾驶领域的第一批玩家。此前,文远知行与小马智行已于去年11月6日挂牌上市,二者均聚焦Robotaxi(无人驾驶出租车)路线。

驭势科技则选择了另一条差异化路径。它的核心业务并非面向大众出行,而是专注于封闭及半封闭场景的无人化运作,特别是在机场领域,致力于将行李牵引车、摆渡车、巡逻车等特种车辆的驾驶员“请下车”。

根据其招股说明书,驭势科技自称是全球唯一一家为机场提供大型商业运营L4级自动驾驶解决方案的供应商。

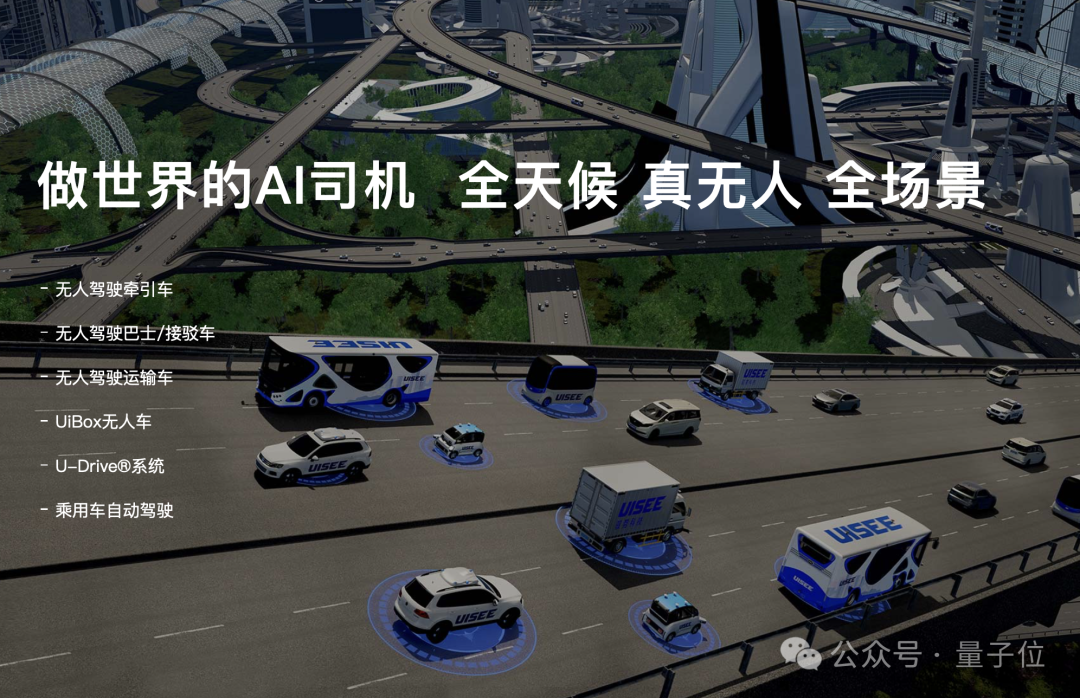

“做世界的AI司机”是这家公司的Slogan,也精准概括了其商业模式。驭势科技不直接提供运力服务,而是作为“自动驾驶能力”的提供方。其创始人吴甘沙曾比喻,公司就像一家劳务派遣公司,向各行各业输出智能驾驶技术,让车辆自己跑起来。

这种“派遣”能力主要通过四种载体实现:

- 无人牵引车:应用于机场行李、货物拖运。

- 无人巴士/接驳车:用于机场摆渡、园区通勤。

- 无人运输车:配备全车防爆功能,适用于化工厂、锂电池厂等危险作业环境。

- UiBox无人车:采用标准化L4级底盘,可适配配送、巡逻、清扫等多种上装。

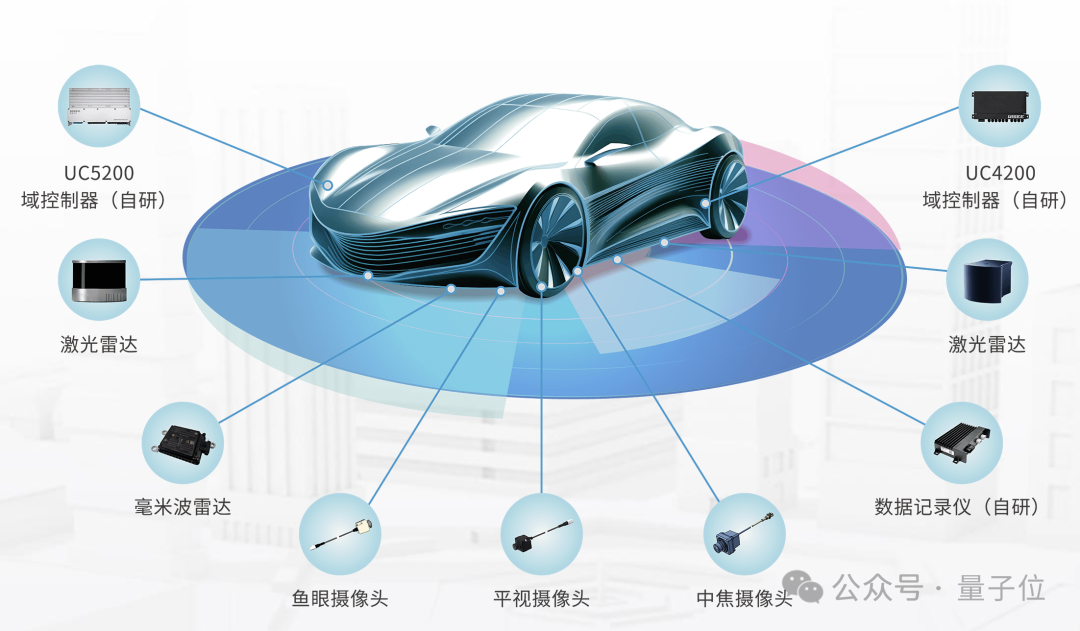

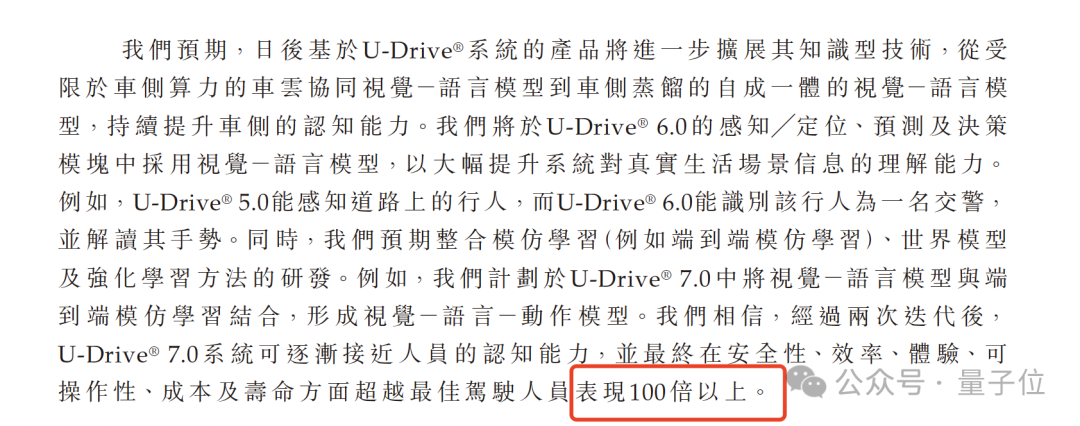

上述所有车型都搭载了驭势自研的U-Drive® 自动驾驶系统。该系统目前已迭代至5.0版本,分为车端和云端。根据规划,未来的U-Drive® 7.0系统旨在“逐渐接近人员的认知能力”,并期望在多个维度上超越最佳驾驶员表现。

除了整车解决方案,公司还提供自动驾驶软硬件套件及少量车辆租赁服务。其应用场景主要围绕三大赛道:智慧民航、智慧厂区和智慧城市。

- 智慧民航是主战场:香港国际机场是其标杆客户,合作已持续七年。目前,驭势已与17个中国机场及3个海外机场展开合作,在机场场景的市场占有率据称超过90%。

- 智慧厂区是第二支柱:服务于汽车制造、化工、光伏等行业,在室内外自主运作的L4解决方案领域,沙利文报告称其为2024年全球最大供应商。

- 智慧城市:目前规模较小,涉及公交接驳与城市物流。

关键运营数据方面,截至最后可行日期,驭势累计无人驾驶里程约900万公里,已推出52款车型,为全球6个国家和地区的249名客户提供服务,其中包括35家《财富》500强企业。

财务状况:营收增长迅猛,但仍在投入期

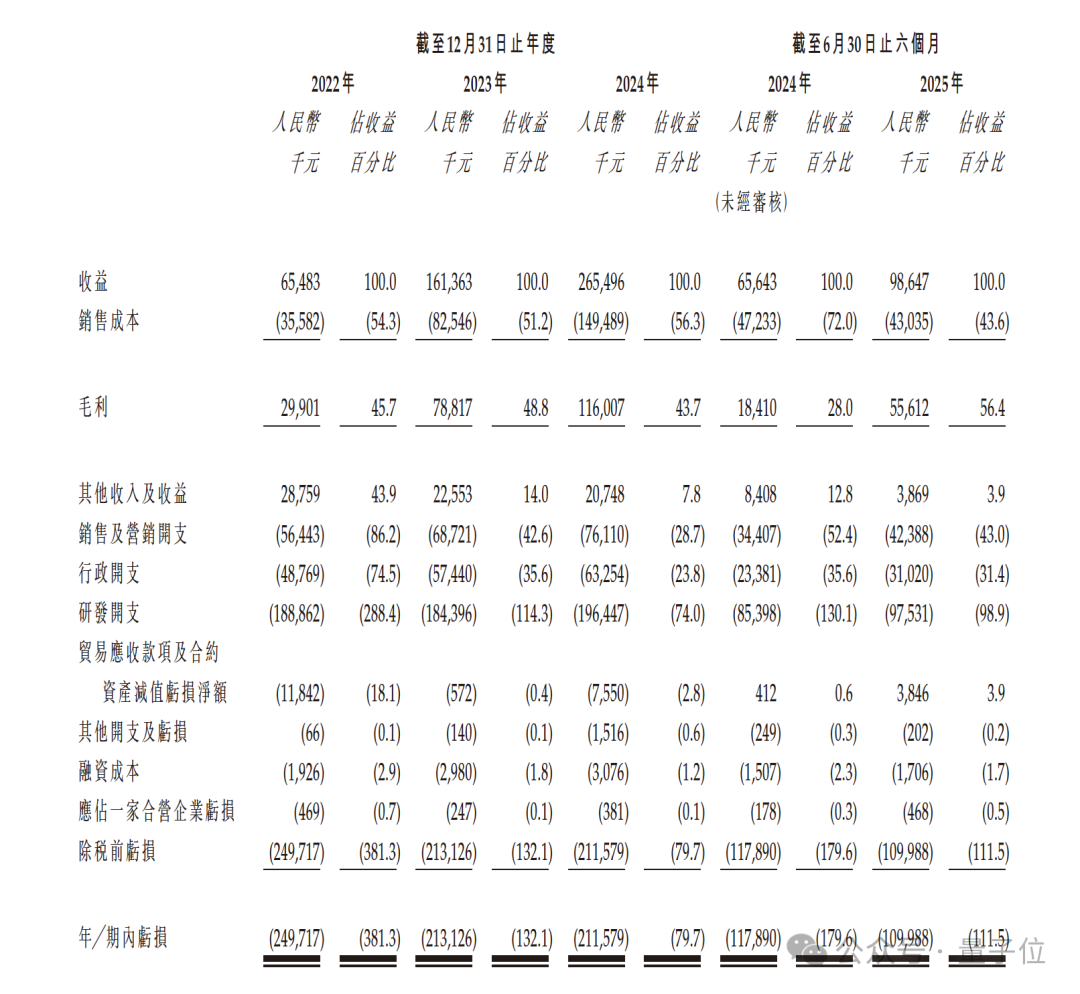

从财务数据看,驭势科技仍处于典型的“以研发换市场”阶段。

- 营收:2022年至2024年,营收分别为0.65亿元、1.61亿元、2.65亿元,增长显著。2025年上半年营收为0.99亿元。

- 毛利率:保持在较高水平,2025年上半年达到56.4%,为往绩期最高。

- 亏损:由于高昂的研发投入,公司尚未盈利。2022年至2024年三年累计亏损约6.75亿元,加上2025年上半年,累计亏损约7.85亿元。

- 研发开支:是主要成本项。2022年研发开支高达1.89亿元,是当年营收的2.88倍;随后该比例逐年下降,至2024年已降至0.74倍。

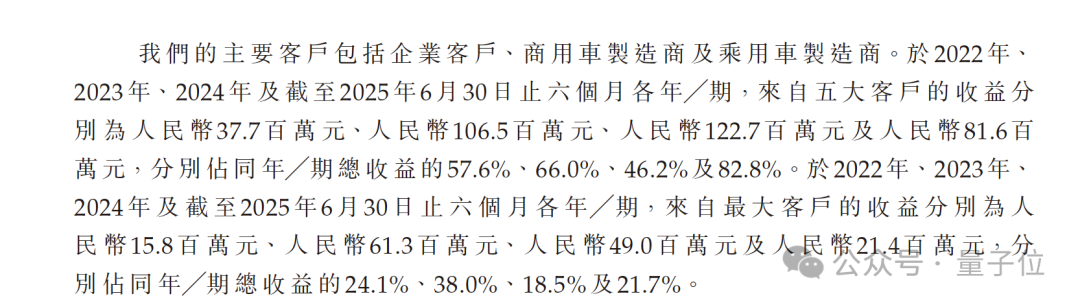

客户集中度较高是另一个关注点。2025年上半年,来自前五大客户的收入占总收入比例高达82.8%。不过,其关键客户的平均留存率达70.1%,显示了业务的稳定性。

截至2025年6月30日,公司现金及等价物约为2.2亿元,按当时消耗速度可维持约15个月运营。若成功上市融资,资金预计可支撑约79个月(超6年),这恰好是自动驾驶技术一个完整的迭代周期。

创始团队与“天使客户”

驭势科技成立于2016年,核心创始团队多来自英特尔中国研究院。董事长兼CEO吴甘沙为复旦大学计算机本硕毕业,曾在英特尔工作16年并担任中国研究院院长。这种技术背景浓厚的“学院派”团队,为其早期技术研发奠定了坚实基础。

公司的突破始于2017年拿下的“天使客户”——香港国际机场。吴甘沙曾表示,机场场景“只有0和1两种状态”,系统必须达到100%可靠。2019年,面对机场方面“不敢撤安全员就没有价值”的要求,团队启动了“地牢计划”进行封闭式攻坚,最终实现了数千圈测试零接管,从而真正拿下了这个标杆项目。

未来战略:技术升级与全球化出海

根据招股书,本次IPO募资的主要用途指向两个关键词:技术升级与出海。

- U-Drive®系统升级:部分资金将用于招募专家,推进6.0及7.0版本的研发,并在新加坡/马来西亚、中东等地建设海外数据中心以支撑算力需求。

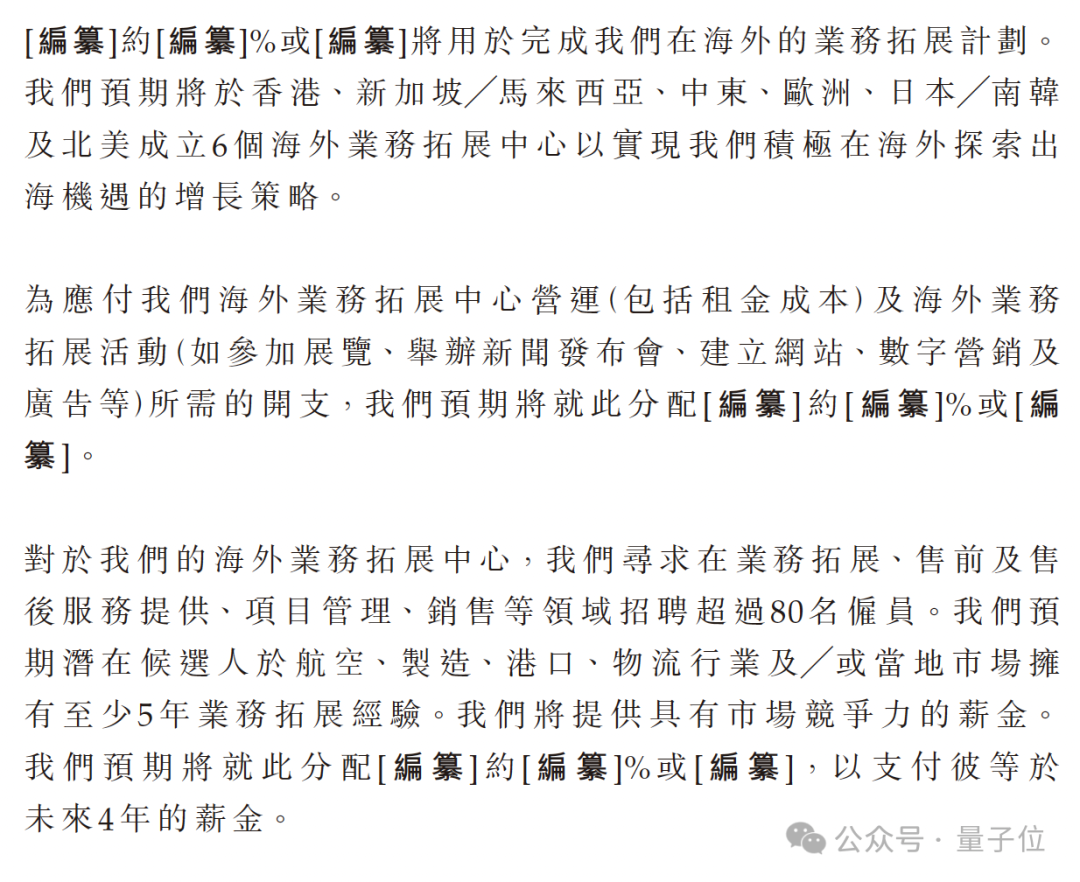

- 全球化扩张:公司计划在香港、新加坡/马来西亚、中东、欧洲、日本/韩国及北美设立6个海外业务拓展中心,并招聘超过80名海外业务人员,本土拓展仅计划招聘20人。这清晰地表明,驭势希望将香港机场的成功模式复制到全球。

吴甘沙的观点很直接:“不出海就没有未来。” 机场作为全球标准化程度高的场景,为其解决方案的跨国复制提供了可能性。

此外,招股书还展望了从“AI司机”向具身智能乃至人形机器人发展的技术路径,这可视作公司为自己规划的第二增长曲线。

行业定位:细分赛道的“独步天下”

将驭势置于整个L4自动驾驶版图来看,其定位独特。在整体L4市场中,其市场份额约5%,未进入前三。然而,在它深耕的封闭场景商用车L4市场,特别是在机场这一细分领域,它凭借超过90%的市场占有率建立了坚固的护城河。

有观点认为,驭势选择的是一条“不够大”的赛道,避开了Robotaxi的广阔市场。但反过来看,机场场景也规避了开放道路面临的法规、伦理和公众信任等诸多难题。客户对可靠性的极致要求,反而为技术提供商设立了高门槛,并愿意为此付费。

这条路径或许更窄,但商业化落地的路径相对更短、更清晰。驭势科技的IPO进程,不仅是一家公司的资本化节点,也为自动驾驶技术如何在特定垂直领域实现商业闭环提供了一个值得研究的样本。对这类前沿技术的商业化进展感兴趣的朋友,可以关注云栈社区的智能与数据板块,获取更多深度分析和行业资讯。

发表于 2026-4-21 20:43:37

|

查看: 119|

回复: 0

发表于 2026-4-21 20:43:37

|

查看: 119|

回复: 0