一、精华概述

2026年,中国低空经济正式踏入规模化发展的全新阶段。从政策层面来看,《民用航空法》修订版本即将施行,国家发改委低空经济发展司已全面运作,“十五五”规划更是将低空经济列为“新兴支柱产业”。从产业角度观察,无人机已普及至物流、农业、巡检等各个领域,eVTOL(电动垂直起降飞行器)也正处在商业化爆发的前夕。

在这个关键节点,近期有两份低空经济相关的报告值得深入研读。

第一份是《2026中国低空经济白皮书》,由尔特数科、中大智航等机构联合发布。它好比一张详尽的“产业地图”,将低空经济从制造到运营、从基建到配套服务的整条产业链拆解得清晰明了,并重点剖析了物流、农林、旅游、巡检、应急救援、测绘六大场景的商业化路径。如果你想弄清楚“低空经济究竟如何盈利,难点在何处”,这本白皮书就是最好的入口。

另一份是《中国低空经济发展指数报告(2026)》,由中科院地理资源所、北京大学、民航局等联合编制。报告从创新效力、产业实力、场景活力、发展潜力以及保障能力五个具体维度出发,对全国31个省区市进行了量化评估。

两份报告,一个聚焦“产业逻辑”,一个描绘“区域格局”,二者互为补充。接下来,我们分别梳理它们的核心内容。

二、《2026中国低空经济白皮书》核心内容

1. 政策与市场:从“试点探索”到“万亿赛道”

白皮书系统回顾了中国低空经济的政策演进:2010年启动低空空域改革;2021年低空经济首次被写入国家规划;2024年《无人驾驶航空器飞行管理暂行条例》正式施行;2025年国家发改委设立低空经济发展司;2026年《民用航空法》修订版落地。这一连串动作表明,低空经济已从零散试点,迈向了法治化、体系化的发展轨道。

2025年底,国家发改委发布了《低空经济及其核心产业统计分类(试行)》。这份文件首次清晰界定了低空经济的产业边界,涵盖4个大类、23个中类以及65个小类,为后续精准统计与政策评估提供了权威依据。

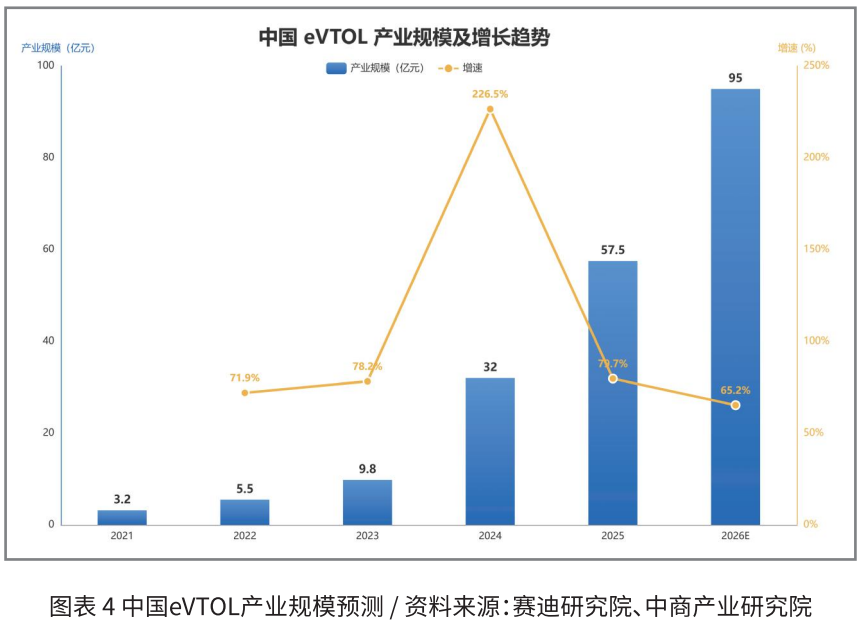

市场规模数据同样令人振奋。白皮书数据显示,2023年中国低空经济市场规模已达5059.5亿元,同比增长33.8%,预计2026年将突破万亿元大关。其中,无人机产业在2025年规模达到1761亿元,中国占据了全球民用无人机销售额的70%以上;而eVTOL在2023年规模仅为9.8亿元,预计到2026年将增长至95亿元,是未来最具爆发力的板块。

2. 产业链拆解:制造、运营、基建、配套如何协同

白皮书依据国家最新统计分类构建的产业链框架,是其核心骨架,共划分为四个层次。

上游——低空制造业: 涵盖整机项目(无人机、eVTOL、直升机),核心零部件(动力、飞控、电池等),航空材料(如碳纤维),以及维修和专用设备。大疆、亿航、峰飞、沃飞长空等企业已形成集群优势。不过白皮书明确指出,电池能量密度目前处于250-300Wh/kg的范围,理想状态需达到400-500Wh/kg,这仍是制约续航最关键的技术瓶颈。

中游——低空运营业: 细分为生产作业(植保、巡检)、公共服务(警务、医疗、应急)、低空运输以及低空消费(旅游、文娱、运动)。其中物流是当前商业化最成熟的场景,顺丰丰翼科技在大湾区每日运输单量已突破1.2万单,美团无人机在深圳累计完成了超140万架次的配送。

支撑层——低空基建与信息服务业: 全国计划建设超5000个垂直起降场,并铺设5G-A通感一体网络。低空飞行服务站已联网46个,覆盖23个省,还有国家级UOM管理平台加持。但白皮书也指出,当下通用机场仅475个,不及美国的十分之一,且呈现“东密西疏”的分布,是制约规模化运营的一大短板。

赋能层——低空配套业: 涵盖科研、检测、教育、金融、保险及会展等。全国持有无人机驾驶执照的人员已超20万人,低空保险也正在试点强制责任险制度。

3. 场景验证:“低空经济+X”如何变成真金白银

白皮书给出了“低空经济+X”的融合逻辑,并通过翔实案例论证了六大场景的商业化成熟度。

物流: 已步入网络化运营阶段。2024年全国新开通低空物流航线超140条,“穗莞跨城低空物流航线”仅需10分钟便实现保税商品直达,构建起“干线—支线—末端”三级配送体系。

农林业: 极飞科技在新疆打造了“超级棉田”,利用无人机遥感巡田与精准施肥施药,使亩产达529公斤,较传统种植增产25.68%,同时大幅削减了水肥与人工成本。

巡检: 2026年2月,交通运输部发布了《低空无人机应用公路桥梁巡检技术指南(试行)》,标志着低空巡检从地方试点迈向全国标准化。国网宁夏的“无人机+智能巡检系统”已将变电站巡检响应时间从数小时缩减至30分钟以内。

应急救援: 在“断路、断网、断电”的极端场景中,无人机已成为真正的“空中生命线”。四川雅安山洪救援中,无人机累计飞行45小时,覆盖2700平方公里区域,保障了6.7万人次的应急通信。

旅游与测绘: 亿航已在18座城市开展低空旅游试运行,安全飞行超9300架次,无事故记录。针对川西高海拔地区,无人机测绘能穿越浓密植被,快速获取精确地形数据,效率远超人力。

白皮书的核心论点很明确:低空经济的价值,最终必须通过场景落地来实现。唯有借助高频、刚需、可复制的场景达成“收入—成本”闭环,整个产业链才能真正形成规模。

三、《中国低空经济发展指数报告(2026)》核心解读

1. 五大新态势:制度、技术、场景、基建、安全全面升级

指数报告总结了2025年中国低空经济的五大发展趋向:

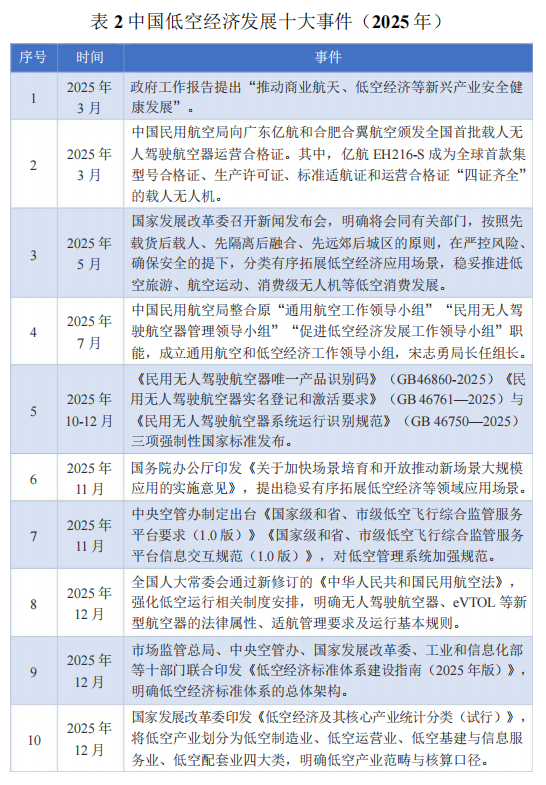

制度设计体系化: 低空经济的战略定位三年内连跳三级——从“新增长引擎”到“战略性新兴产业”,再到“新兴支柱产业”。全国已有30个省区市将其写入政府工作报告,其中22个省及69个地级市出台了专项规划。业内已形成递进式发展共识:先载物后载人,先从远郊起步后拓展至城区,先隔离运行后实现融合。

装备技术自主化: 2025年民用无人机整机总产值达1761亿元,其中工业级占比71.5%。部分固态电池实验室样品已突破400Wh/kg。更关键的是,国产eVTOL开始规模化出海,沃兰特、御风未来等企业在2025年斩获了超百亿元人民币的海外订单。

应用场景规模化: 全国注册无人机数量已达328.7万架,全年累计飞行时长4530万小时。无人机物流在医疗急救、海岛配送等高价值场景中率先实现商业闭环,长三角首条跨省低空交通环线(上海—嘉兴—苏州)也已正式投入运营。

基础设施数字化: 无人机起降点超1万个,5G-A通感一体网络覆盖300多个城市,低空飞行服务站联网46个。国家级UOM平台已实现常规飞行“秒级报备”。

安全防控系统化: 新修订的《民用航空法》明确要求重要设施配备无人机探测反制设备,三项强制性国家标准(实名登记、运行识别、唯一识别码)共同为每架无人机构建了“数字身份证”。

2. 区域排行榜:谁是领跑者,谁是增长明星

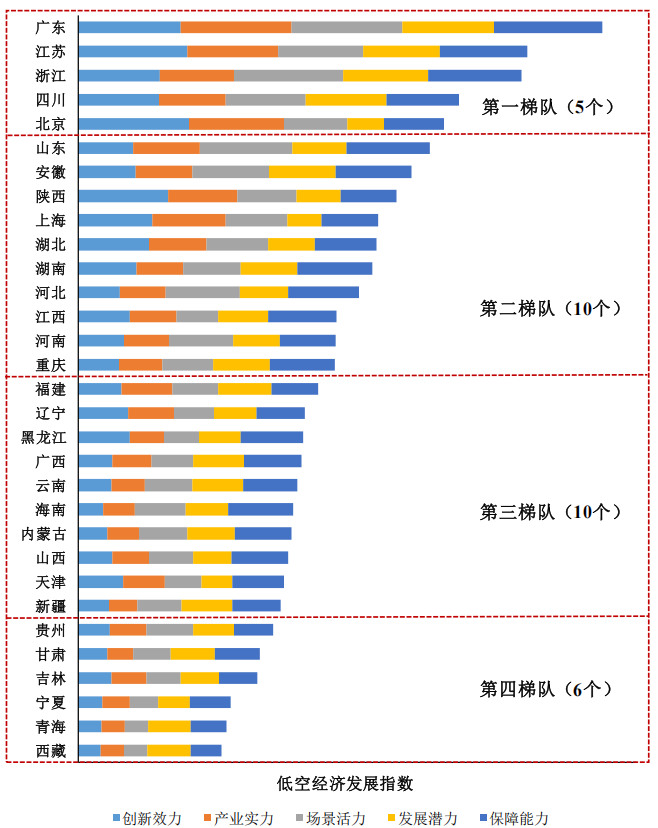

指数报告最大的亮点是构建了一套包含“五力”——创新效力、产业实力、场景活力、发展潜力、保障能力——共计84项指标的评价体系,对全国31个省区市进行了量化打分与梯队划分。

第一梯队(5个):广东、江苏、浙江、四川、北京。

广东拥有全球70%的消费级无人机份额;江苏集聚近800家低空制造企业,产值突破200亿元;浙江开通了275条无人机物流航线;四川的通航有人机保有量居全国首位;北京在创新效力(专利、标准、国家级项目)方面遥遥领先。

第二梯队(10个):山东、安徽、陕西、上海、湖北、湖南、河北、江西、河南、重庆。

重庆的表现格外醒目,从去年的第三梯队跃升至第二梯队,凭借“山地城市”特色产品清单及政策组合,正走出一条差异化路径。

第三梯队(10个):福建、辽宁、黑龙江、广西、云南、海南、内蒙古、山西、天津、新疆。

新疆是今年的黑马,首次从第四梯队跃入第三梯队。其适飞空域面积高达95万平方公里,全国第一,并已开通跨境无人机货运试点。

第四梯队(6个):贵州、甘肃、吉林、宁夏、青海、西藏。

报告还列举了六个“增长明星”省区:浙江指数增幅全国第一,靠场景活力与创新效力双轮驱动;陕西位序提升幅度最大,因“九天”无人机首飞;四川实现创新跨越,源于“熊猫专线”低空文旅试飞;广东量质齐升,专利与认证产品优势持续扩大;山东逼近第一梯队,依靠海岛物流常态化运营;新疆稳中有进位,靠跨境物流与文旅共同发力。

3. 未来六大展望:接下来五年往哪走

空域改革再深化: “军地民”协同机制会更顺畅,常规飞行审批有望实现“秒级”智能响应,分级分层分类管控将构造出“统一底座、动态精准”的管理体系。

基础设施建设提速: 低空智能网联系统将从试点城市向外延伸,起降场向功能复合化(充换电+通信+气象)发展,重点区域的安全反制系统将成为标配。

产业全链协同: 适航取证将迎来集中爆发窗口期,运营服务迈向规范化、平台化,信息服务业重点强化智能调度与风险预警能力。

因地制宜的场景示范: 低空物流将率先达成千万架次级规模化运营,载人eVTOL从体验走向商业化,低空消费(跳伞、热气球、滑翔伞)成为文旅新增长极。

安全体系转型: 从“事后处置”转向“事前预警”。多源融合感知体系将实现全域无盲区监视,动态电子围栏与风险预警模型逐步落地。

装备出海升级: 从单纯“卖产品”升级为“输出标准”。中国eVTOL企业将转向“产品 + 标准 + 运营服务”的全产业链输出,国产适航标准有望获得国际认可。

云栈社区将持续关注前沿技术产业的演进脉络,为从业者提供深度的分析与解读。

发表于 2026-5-7 21:25:26

|

查看: 2107|

回复: 0

发表于 2026-5-7 21:25:26

|

查看: 2107|

回复: 0