记者:陆彦君、王杰夫|制图:程星

编辑:王杰夫

Key Points

- 智元加速拆分为1+5+N,AI模型是核心,5家子公司独立运营并已引入外部资本;

- 智元的所有商业布局,最终都挂在同一个前提上:母公司的模型要足够好。这个前提有待验证;

- 4月发布的新模型GO-2研发重心从解决数据短缺转向准确的落地执行,这是智元过去一年在工厂和商场里真实部署后学到的教训;

- 几乎同时,美国公司Generalist发布GEN-1,采用了与传统VLM、VLA模型完全不同的技术路线,如果成立,包括智元在内的整个传统模型阵营都将面临冲击;

- 彭志辉说:去年让业界有感的是运动智能,接下来交互智能或许将有较大突破。

4月上旬,浦东新区张江机器人谷,两位工人吊着安全绳,在一栋高楼顶层对公司logo做最后的微调——这座11层高的独栋建筑是智元机器人的新大楼。智元总部、其子公司智元酷拓、擎天租都会搬到此处集中办公。

同期,智元举办了2026年合作伙伴大会,规模比以往更大:主论坛之外设置平行分论坛,子公司与母公司智元一起,分别展示各自的战略规划、技术路线与业务进展。与会者很难不注意到,这已经不太像一场机器人公司的产品发布会,更像是一个产业集团在向外界展示它的版图。

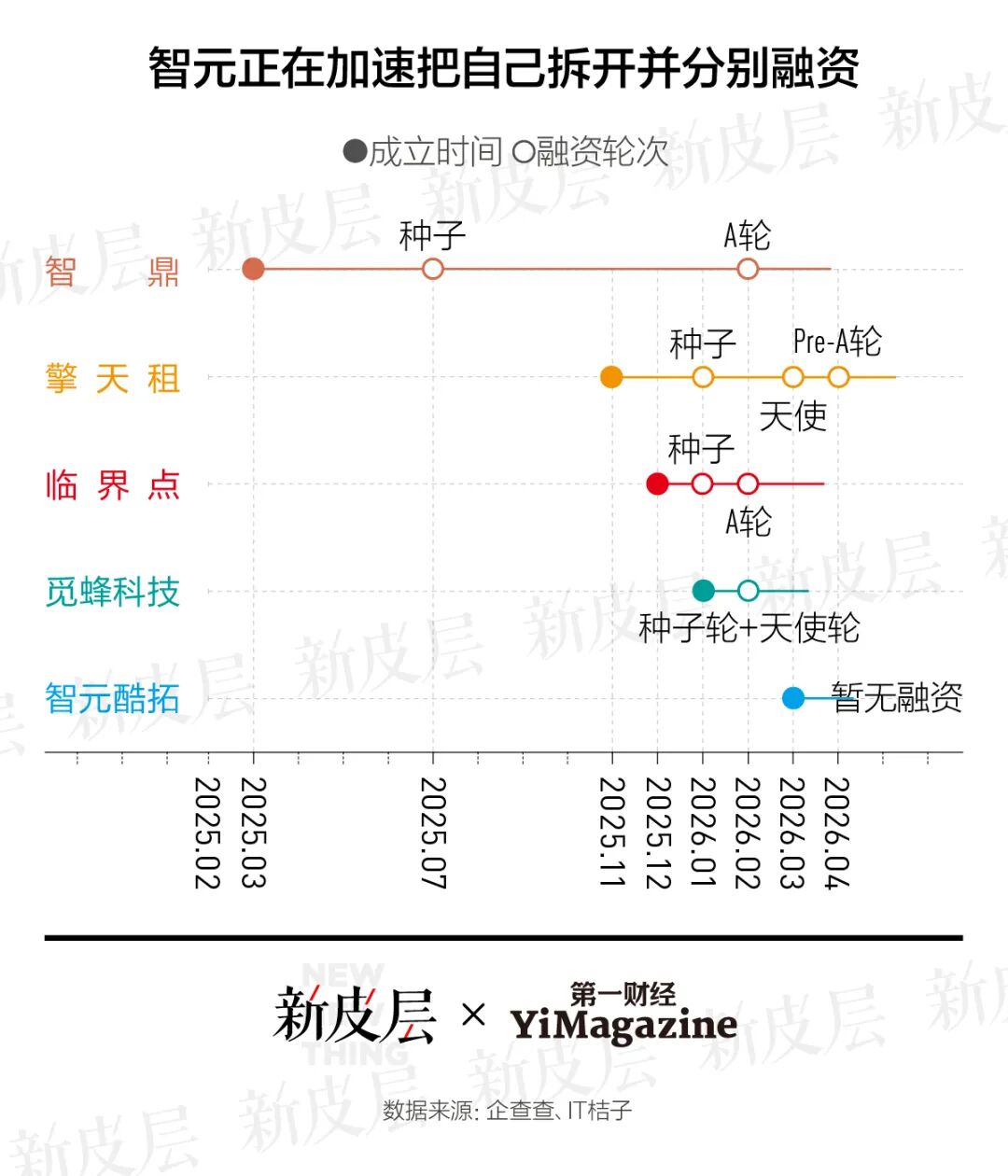

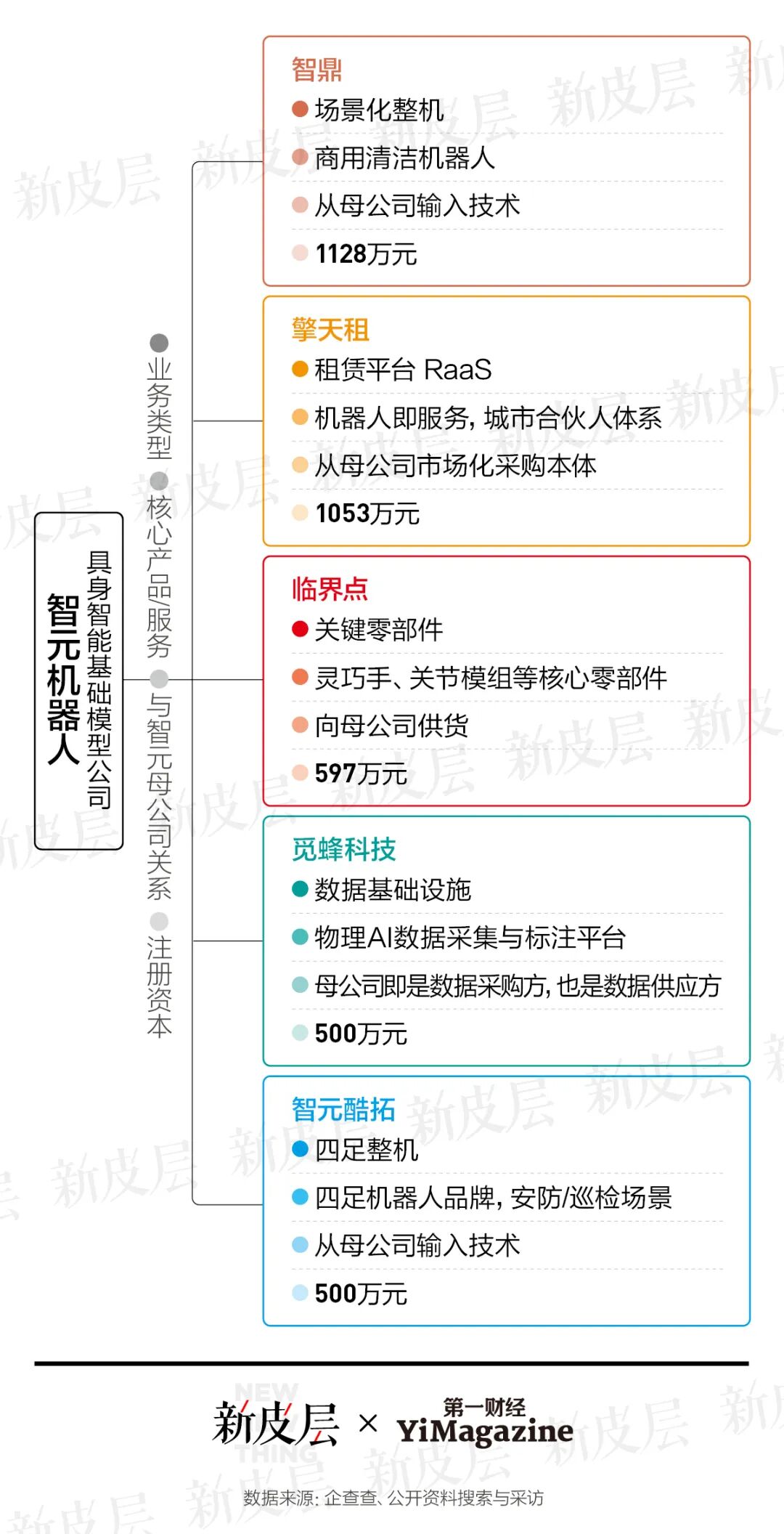

自去年4月,智元将原有的商业清洁机器业务拆分出去成立子公司智鼎机器人后,智元加速拆分。自去年12月开始,智元又陆续分拆并成立了擎天租、临界点、觅蜂科技、智元酷拓4家子公司,覆盖机器人租赁、灵巧手零部件、数据采集和四足机器人4个业务板块。

如果说,此前智元的自我定位是具身智能基础模型公司,那么今年智元的野心不止于此——它把内部的零部件能力拆出来独立融资,把数据采集做成对外服务,把租赁渠道开放给城市合伙人——这些原本是支撑自己的内部能力,现在都在尝试变成面向行业的生意。

然而一个问题有待回答:智元的生态能否成立,最终不取决于拆出去多少家子公司,而取决于母公司的具身模型能不能持续领先于竞争对手。擎天租的部署规模、觅蜂的数据价值、临界点的供应链优势,归根结底都要落在「一个足够好的模型才能兑现」这个前提上。

合作伙伴大会上,智元创始人兼CEO邓泰华透露,大小脑AI研发占用公司3/4的研发人力及超过3/4的研发费用。这个比例本身,就是智元对自己处境最清醒的表达:子公司可以独立融资、独立运营,但它们的估值逻辑归根结底都挂在母公司的模型上。生态能走多远,取决于大脑能走多远。

两个平台的逻辑

擎天租和觅蜂是5家子公司里叙事逻辑最相似的两家,它们的商业模式指向同一件事:成为别人绕不开的行业基础设施。

擎天租的定位是做RaaS(机器人即服务):在上游接洽融资租赁平台,撮合其购买机器人资产;中间对接二次开发商;下游招募城市合伙人,提供培训、技术和派单。平台把已有资产方买单的机器人分发给下游城市合伙人,由他们完成机器人最后一公里的租赁服务。

目前,除主营智元灵犀X2的租赁服务外,擎天租也接入了加速进化、宇树科技、灵初智能等机器人品牌。

擎天租CEO李一言对「新皮层」称,「受限于当前的开发能力,机器人最好的商业形态就是提供租赁服务。随着机器人智能水平不断提升,更多场景的可能性被打开,平台可提供的服务会越来越多。」他的判断是:一旦擎天租构建起足够深入的租赁网络,未来任何一家新的机器人厂商想进入市场,都很大程度要依赖这套渠道体系。

这个判断成立的前提是密度。成立3个月,擎天租就在上海、北京、成都等城市举办了3场城市合伙人大会,招募了超过300位合伙人。擎天租计划继续举办这种招募会,今年年内将合伙人总数扩充至1500位,覆盖全国3800个区县市。

「最低目标是每个县有一个人在为擎天租提供机器人租赁服务。」李一言说,他的目标是「做到两小时到达圈」。

觅蜂则想成为具身智能行业的数据基础设施。 觅蜂CEO、智元合伙人姚卯青在接受包括「新皮层」在内的媒体采访时称,在具身智能大规模商业化之前,数据是「卖铲子」的生意,会更早实现商业回报。「在行业探索过程中,有了海量数据去研发与验证才能催生应用,这也是(数据)基础设施先行的逻辑。」

具体来说,觅蜂向大模型、机器人、科研机构等数据需求方提供数据;向数据采集商、场景方与硬件商提供订单与工具。不仅如此,觅蜂还会引入更多数据公司入驻,在姚卯青的描述中,这种模式和滴滴类似:用户在平台上不仅能呼叫滴滴自有车辆,也能打到其他运营品牌的车。

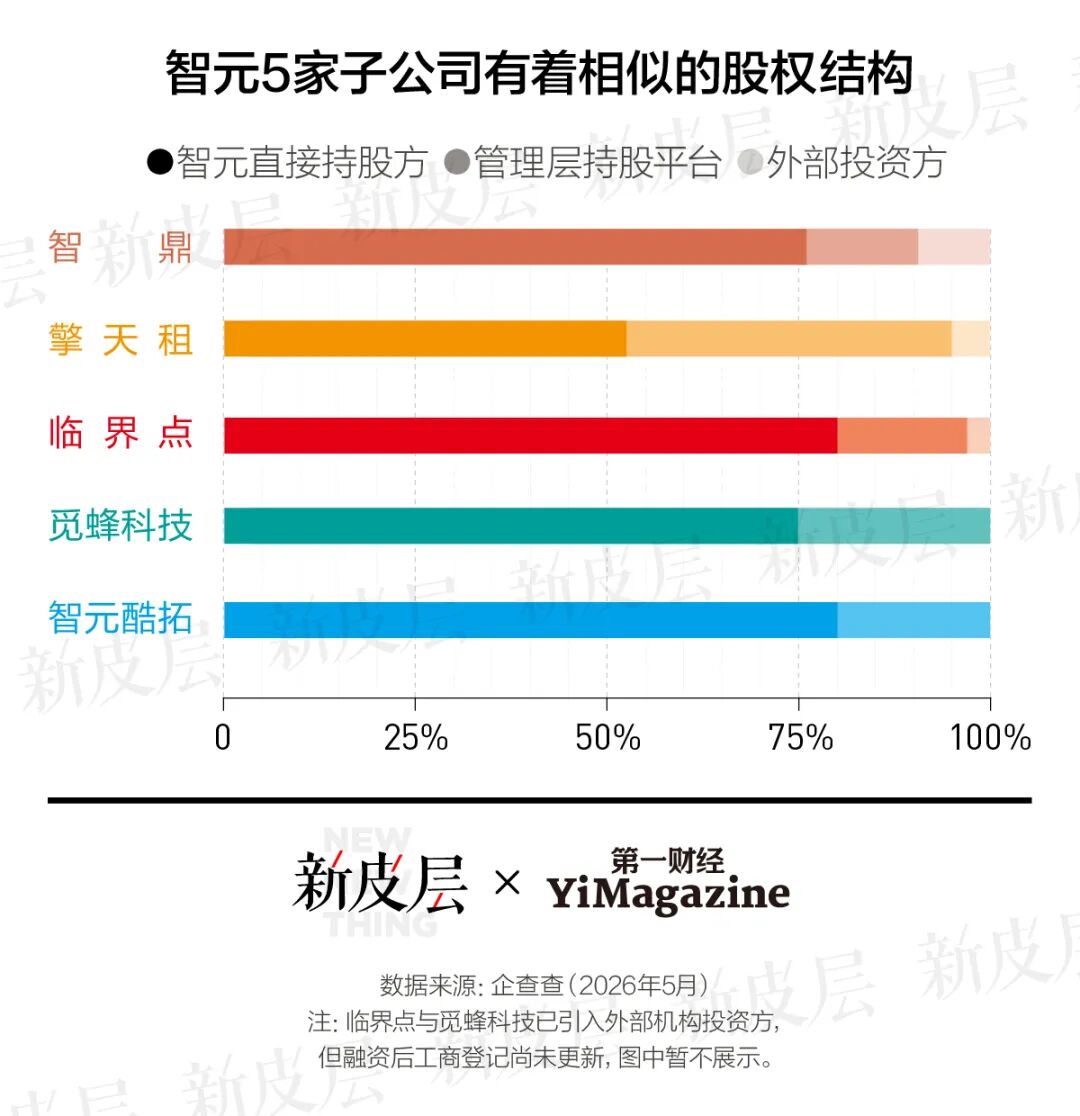

擎天租的商业模式决定其非常依赖职业经理人的运营能力。相比其他子公司,擎天租的管理层持股平台股比最高:智元母公司持股52.25%,管理层合计持股42.75%,外部投资方持股5%。

该公司的高管阵容也是智元子公司中最多元的:董事长姜青松是智元合伙人、高级副总裁、营销副总裁。CEO李一言曾是机器人二次开发公司飞阔科技创始人。多位高管拥有阿里地推团队背景:联席总裁李立恒曾是阿里「中国供应商团队」早期成员,参与过阿里B2B业务开拓;COO陈艳霞为饿了么前副总裁。

相比之下,觅蜂的持股结构与管理层相对简单:智元合伙人、具身业务部总裁姚卯青担任觅蜂董事长。此前,姚卯青牵头建立了智元的数据采集工厂,负责数采机器人精灵G2产品线、百万真机数据集AgiBot World的开源工作。

从内部能力到独立生意

智元酷拓和临界点这两家子公司则共享另一套叙事逻辑,它们的前身是智元内部一直存在的两块业务——四足机器人和灵巧手。

独立运营有着更大的发展空间,智元酷拓这样解释了拆分的原因。

智元酷拓董事兼COO邱恒在发布会上对包括「新皮层」在内的媒体称,公司内部预测四足机器人的市场规模在2025年约为70亿元,2030年预测约为480亿元。「如果机器人真正具备智能化大脑,我们认为市场规模将达到一千亿元」。

智元酷拓可复用智元的AI能力、共享智元的供应链体系,在此基础上针对导航与动力做强化。「技术与市场发展到新阶段,需要给四足业务更多自主权。」邱恒说。截至目前,智元酷拓已推出小型四足、中型四足、大型四足机器人产品矩阵,面向文娱教育、安防巡逻、工业巡检及物流场景。

临界点拆分的原因相似,灵巧手可以说是机器人本体中技术难度最大、研发投入最高的零部件之一,涉及高精度力控、触觉感知、高自由度的机械设计等。行业内,既存在Sharpa这类主做灵巧手的公司,也有宇树、智元等机器人公司把灵巧手作为单品对外出售。临界点独立运营后,可借助融资提高技术研发投入,加速对外商业化落地。

临界点创始人兼CTO熊坤在2024年11月加入智元之前,曾是腾讯Robotics X实验室核心成员。业务拆分前,智元在2025年已发布两款自研灵巧手OmniHand、OmniHand Pro,当时这两款产品主要服务于智元自身的需求。

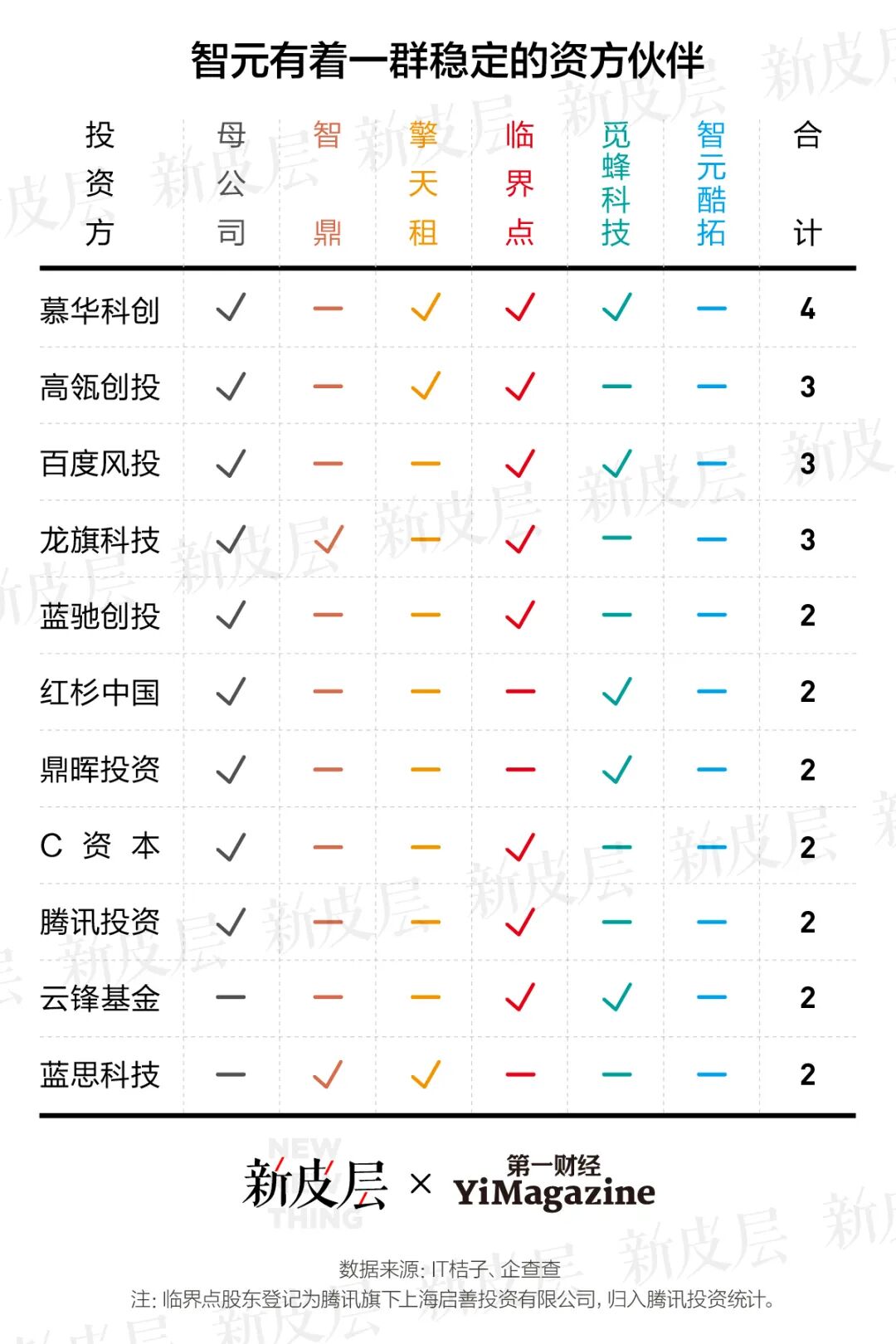

今年1月,临界点刚成立就获得了高瓴创投、蓝驰创投的战略投资,并于一个月后完成数亿元A轮融资,投资方包括百度风投、腾讯、C 资本、云锋基金、慕华科创、龙旗科技、上汽集团——这个投资阵容也是智元旗下各子公司中与母公司投资方重合度最高的。

新模型Go-2想要解决什么问题

4月9日,智元发布新一代VLA基座大模型GO-2,主打「知行合一」。相较于GO-1,GO-2最大的更新是引入了动作思维链(ACoT):将动作规划从语言空间迁移到动作空间,让机器人「用动作思考」而非「用语言思考」。GO-1的问题在于语义与运动之间存在鸿沟——机器人能理解指令,但高层规划和底层执行之间容易脱节。GO-2的解法是先在动作空间把每一步全部规划好,再精准执行,而不是边想边做。

关于新模型的升级方向与目标,智元联合创始人兼CTO彭志辉对「新皮层」称,「GO-2模型希望任务执行成功率要做得足够高。」智元强调,今年是具身智能的「部署年」,即让机器人在更多场景下能够干活,产生价值。但客户留给智元的时间不多了。

GO-2要解决的,是智元在真实场景里部署机器人之后才充分暴露的问题。GO-1面对的核心障碍是数据稀缺:机器人数据采集成本高、规模小,模型训练严重受限。智元的解法是建立AgiBot World数据集,以超过百万条真机轨迹数据为核心,同时引入人类视频对模型进行预训练,提取通用动作表征以增强泛化能力。这是一个在实验室阶段就能预见、也能在实验室里解决的问题。

GO-2要解决的则不同——机器人走进工厂和商场之后,数据有了,但执行还是出错:细微的物理偏差、产线上的位姿变化、工况的随机扰动,都会让高层规划和底层动作之间的误差被放大。从「数据从哪来」到「如何执行得更好」,这个研发重心的转移,是智元过去一年在真实场景里学会的教训。

在GO-2模型发布后的第二周,智元将精灵G2机器人搬进龙旗科技平板制造工厂,完成8小时作业直播。智元官方材料描述,G2可「自适应产线位姿偏差、尺寸公差、环境扰动等复杂工况,无需人工反复调参」,场景标定最快15分钟完成,产线换型重训不超过4小时。这些数字背后,是一张GO-1时代的痛点清单:每换一个场景就要重新调参,工厂里细微的物理偏差会被执行误差放大。ACoT在动作空间完成预规划,正是为了让执行阶段对这类复杂工况保持稳定。

但智元依然很积极地推动它们的机器人进入各种场景,尤其工厂车间之外的商业场景,比如餐饮店或服装零售店,在这些场景,智元希望向外界展示的是它们机器人不同于其他品牌机器人的价值——交互价值。也就是说,它们的机器人不仅能表演、在无人工厂里干活,还能在人员密集的商业场合直接跟零售商们的客人打交道——不仅提供情绪价值,还懂销售、能给客人介绍商品款式、甚至知道某件商品还有没有库存、一边招呼客人一边就在后台通知了人类店员去仓库取货。一位参与智元与安踏合作项目的智元内部人士对「新皮层」称,他们还在测试把飞书也接进来,用飞书的AI表格功能完成进销存方面的管理工作,与智元的机器人大脑共同支持机器人在前台服务客人。

「去年让业界有感的是运动智能,」彭志辉对「新皮层」说,「接下来能让外界有感的会是交互智能。」

另一种方法论

就在智元发布GO-2模型的一周前,美国机器人公司Generalist AI发布了GEN-1模型。两家公司面对的是同一个问题,却在更根本的层面做出了不同的选择。

GO-2与主流VLA共享同一个基座范式:以在互联网数据上预训练好的视觉语言模型(VLM)为基座,再叠加机器人动作数据进行训练。ACoT是在这个基础上对执行端的改进,但基座本身没有变。GEN-1则选择把这个基座推翻重来。Generalist AI CEO Pete Florence在博客中写道,「GEN-1不是一个在动作数据上微调的视觉语言模型。它是一个原生的、以物理交互为第一公民的基座模型。」GEN-1约99%的参数从零开始训练,完全建立在物理世界的交互数据上,不继承任何数字VLM的权重。

这两种路线指向一个更根本的问题:机器人的基座智能,应该从数字世界迁移过来,还是从物理世界里原生长出来?Florence在博客里对VLA的历史做了一个带有立场的描述:把视觉语言训练引入机器人领域,一大动机是当时没有足够的机器人数据,「所以这些VL训练某种程度上是一根拐杖。当拐杖不再必要的时候,你还想要它吗?」

Generalist还声称,五个月前发布的GEN-0已首次在机器人领域验证了缩放定律(Scaling Laws)——预训练数据与模型性能之间存在幂律关系——而GEN-1进一步巩固了这一结论。这套逻辑走到极致,意味着在物理世界数据上持续堆规模、堆算力,就能获得更强的物理智能,不再需要依赖数字世界的预训练权重。如果这条路线最终被验证,被冲击的不只是智元——而是整个经典VLA阵营。

觅蜂的应对或许是智元对这一潜在冲击的提前对冲。在4月中旬的公司发布会上,觅蜂发布了MEgo无本体数采硬件,至此同时涵盖了真机遥操、无本体采集与仿真数据三项数采全范式。被问及为何决定推出无本体采集硬件时,姚卯青对「新皮层」称,「我们同时在做真机数据与无本体采集,二者并非互斥。无本体采集偏向前沿探索,业内也对其存在真实需求,因为它的采集效率高。」他同时强调,「无本体采集存在一些误差与信息损失,没办法取代真机数据。但可以适用于预训练、表征学习等对精确度要求没那么高的环节。」

大会上,邓泰华首次对外披露了公司的营收:2023年约30万元,2024年约6000万元,2025年约10.5亿元。成立三年,营收突破10亿,同期孵化5家子公司、成立产业生态投资平台「智元A计划」——在一家还未上市的公司里,这个扩张节奏并不常见。

彭志辉的解释是:「想跑通场景,需要稳定的本体、灵活运用的智能、强泛化能力与快速部署,必须全栈打通,形成数据、模型、本体、场景四位一体的飞轮。」这套飞轮逻辑在理论上是自洽的。但飞轮能转起来,有一个前提——中间那个模型足够好。

现在,这个前提还没有被验证。

-END-

相关阅读

发表于 2026-5-17 01:08:36

|

查看: 131|

回复: 0

发表于 2026-5-17 01:08:36

|

查看: 131|

回复: 0