东南亚正迅速成为全球支付领域创新与竞争的核心舞台。相较于国内移动支付市场的成熟与集中,这片由多国组成的区域呈现出更为复杂的支付生态与巨大的增长潜力。

出海东南亚的支付机遇

若认为国内移动支付已触及增长天花板,那么东南亚市场则展现出截然不同的景象。这里正在进行一场参与者更多元、支付方式更碎片化的“支付战争”。

来源:statista

在市场规模与增速上,数字支付的增长势头惊人。预计到2025年将突破4100亿美元,2030年有望接近9600亿美元,年复合增长率高达18.5%。

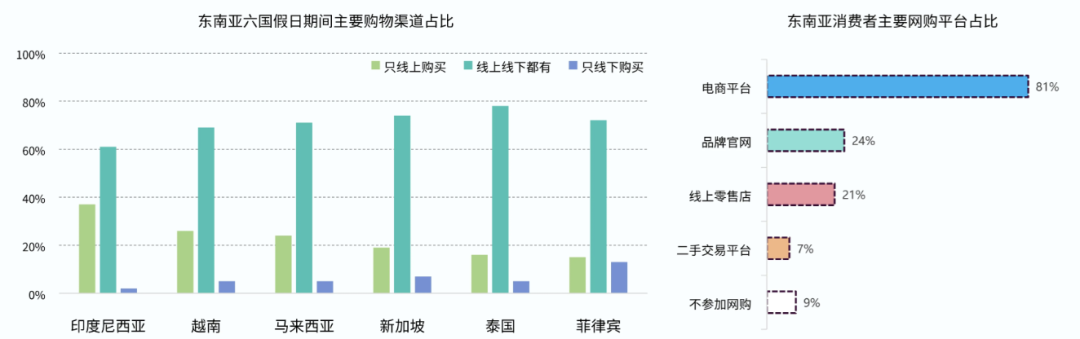

支付习惯方面,现金交易仍占44%(中国这一比例约为5.8%),但疫情成为重要转折点:56%的消费者减少了现金使用,33%的人首次尝试了电子钱包。

人口与经济结构同样充满活力。该区域总人口约6.3亿,其中60%在40岁以下,GDP年均增速超过5%。其现状酷似十年前的国内:现金尚未退场,数字支付已遍地开花,政策在给予红利的同时,技术标准尚未完全统一。

高度碎片化的市场格局

与国内市场由少数巨头主导的局面不同,东南亚支付市场呈现出显著的“碎片化”特征,各国本土支付服务商占据主导地位。

- 印尼:GoPay、DANA、OVO、ShopeePay、LinkAja五家混战。

- 菲律宾:Gcash市占率接近100%,形成近乎垄断的格局。

- 马来西亚:Touch‘n Go与ShopeePay两强对峙。

- 泰国:银行系的PromptPay与外来的LINE Pay共生。

来源:赛迪IT

支付方式也极其多元:电子钱包占28%,银行卡占30%,银行账户直接转账(Account-to-Account, A2A)正在快速崛起。这种极度分散意味着没有能通吃一切的超级平台,但在每个细分赛道上,都可能孕育出独角兽企业。

四大核心盈利赛道

通过梳理,当前主要的盈利业务集中在以下四个方向:

1. 电子钱包的金融化演进

电子钱包已超越单纯的支付工具,演变为综合金融服务入口。例如:

- 菲律宾Gcash提供储蓄、保险、小额贷款服务。

- ShopeePay依托电商生态,构建“支付、营销、金融”的闭环。

- 印尼GoPay整合了打车、外卖、票务等高频率生活场景。

来源:statista.data.ai

2. 跨境支付的红利

东南亚是全球最大的侨汇接收地之一,跨境支付需求旺盛。2023年仅印尼就接收了1571亿美元数字汇款,位列全球第三。泰国与新加坡的PromptPay–PayNow系统已实现互联,东盟(ASEAN)也在积极推进区域支付网络一体化。

3. 互联网信贷的独特模式

该地区信贷市场呈现出高利率与低不良率并存的奇特现象。贷款定价上限范围很广(年化18%–180%),例如印尼常见日息0.3%。SeaMoney的逾期率仅为1.1%,低于国内水平,其笔均贷款额约18美元(国内约1000元人民币)。小额、短周期的业务模式有效降低了违约风险,而高利率则保障了可观的利润空间。

4. 加密货币的合规通道

东南亚对加密货币持相对开放态度,全球数字货币采用指数前20名中,有6个是东南亚国家。新加坡监管框架清晰;印尼虽禁止使用加密货币进行支付,但允许其作为商品进行交易。这为合规的出入金服务创造了市场空间,相关手续费可达1%-2%。

底层技术的整合与标准演进

一场静悄悄的技术革命正在重塑东南亚支付的底层设施。

二维码的统一运动:2022年,东盟启动跨境二维码互联项目。新加坡的SGQR+、印尼的QRIS、马来西亚的DuitNow QR已实现互通,支持商家即时兑换,消费者可用本币直接付款。

稳定币的探索:新加坡、马来西亚、泰国央行均在测试与法币挂钩的代币化代金券。新加坡的Orch ID项目旨在推广可编程数字货币,菲律宾也可能在CBDC(央行数字货币)沙盒中进行类似尝试。

区块链清算网络的应用:在跨境贸易中应用分布式账本技术后,错误率降低了80%,处理能力提升至3000 TPS。这类技术演进正使跨境支付成本更低、效率更高。现代支付系统的构建,离不开稳定高效的数据库与中间件作为支撑,以处理高并发交易与数据清算。

“鼓励创新”与“风险防范”并行的监管环境

东南亚各国对金融科技普遍采取“鼓励创新+适度监管”的策略:

- 新加坡:《支付服务法》将数字支付令牌服务纳入监管,要求持牌运营并履行反洗钱义务。

- 印尼:态度谨慎,将加密货币归类为商品,并计划于2025年将监管权从贸易部移交至金融服务管理局。

- 泰国:推行监管沙盒机制,允许企业在受限环境中测试创新产品,成功后再申请全面牌照。

这种环境为支付公司提供了在可控风险下探索商业模式的空間。

市场混战中的生存策略

基于深度观察,为从业者提供三条核心建议:

1. 精选战场,深度扎根

切忌试图一次性覆盖全东南亚市场,深耕1-2个国家是关键。

- 印尼:人口2.7亿,市场最大,竞争也最激烈。

- 菲律宾:Gcash近乎垄断,但农村及细分市场仍有机会。

- 越南:经济增长快,政策限制较多但潜力巨大。

2. 寻求合作,大于竞争

与本地巨头合作是快速切入市场的有效路径。

- 与电信运营商合作,利用其庞大的线下渠道与用户基础。

- 与电商平台合作,嵌入支付解决方案。

- 与银行合作,获取关键牌照并打通清算通道。

3. 深耕垂直场景

通用支付市场已被巨头占据,但垂直场景仍有突围机会。

- 宗教支付:例如印尼拥有超过2亿伊斯兰人口。

- 教育支付:伴随在线教育爆发,相关支付需求增长。

- 游戏支付:东南亚游戏市场年增速超过20%。

此外,可借助东盟支付系统互联的趋势,专注于跨境贸易支付、开发多币种钱包、建设合规跨境通道。以跨境业务为先导,可能是一条可行的路径。

结语

东南亚支付市场正处在爆发前夜:现金逐步退场、数字支付加速起飞、技术持续迭代、监管框架日渐清晰。

来源:科技浪潮弄潮儿

然而,这绝非中国市场的简单复制。多元文化、多语言、多币种、基础设施不均衡、网络覆盖与数字素养差异大以及持续存在的政策风险,共同构成了独特的挑战。能够在这场支付竞争中存活并胜出的,不一定是技术最顶尖或资金最雄厚的公司,而是那些最能适应东南亚复杂生态的玩家。只有本地化足够深入、场景整合能力足够强大、合规意识足够敏锐的企业,才有可能成为下一个时代的赢家。技术的快速演进,尤其是区块链在支付清算领域的应用,正在为这场变革提供关键动力。

发表于 2025-12-13 06:07:43

|

查看: 302|

回复: 0

发表于 2025-12-13 06:07:43

|

查看: 302|

回复: 0