在私募基金的策略工具箱里,有一类策略以低波动、稳健著称。

除了大家熟知的债券型“固收+”策略,以及通过多空对冲来剥离市场系统性风险的“市场中性”策略,还有一类策略显得格外“技术流”——它们如同金融市场的“BUG猎人”,孜孜不倦地寻找着定价偏差带来的机会,这就是套利策略。

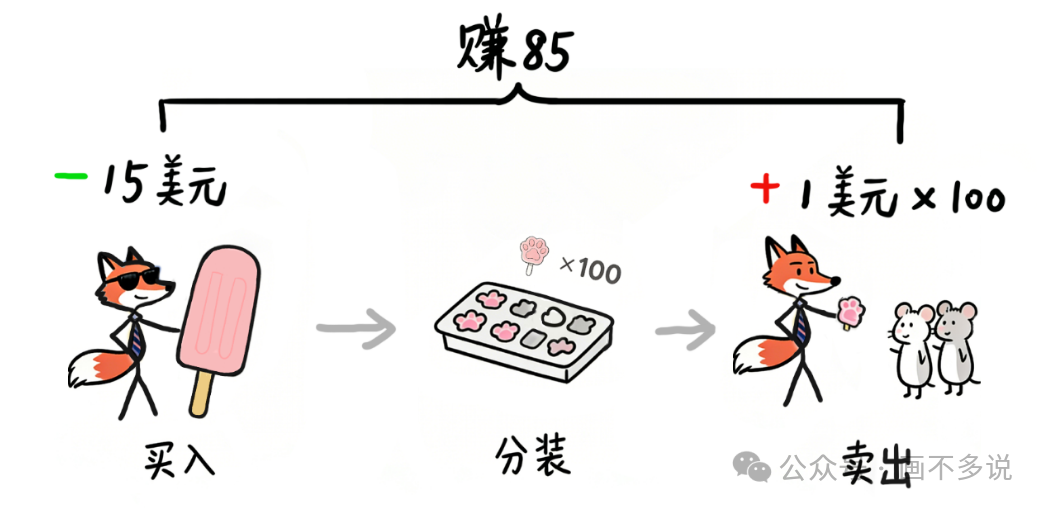

那么,究竟什么是套利?《疯狂动物城》里狐狸尼克的经典操作提供了一个绝佳的例子:他用15美元买下一根巨型冰棍,将其融化后分装成100个小冰棍,再以每个1美元的价格卖给小仓鼠们。

这就是一次典型的套利行为:低价买入,高价卖出,赚取中间的价差。其核心在于利用同一资产在不同市场、不同形式或不同时间点上的价格差异,从而获得无风险或极低风险的利润。

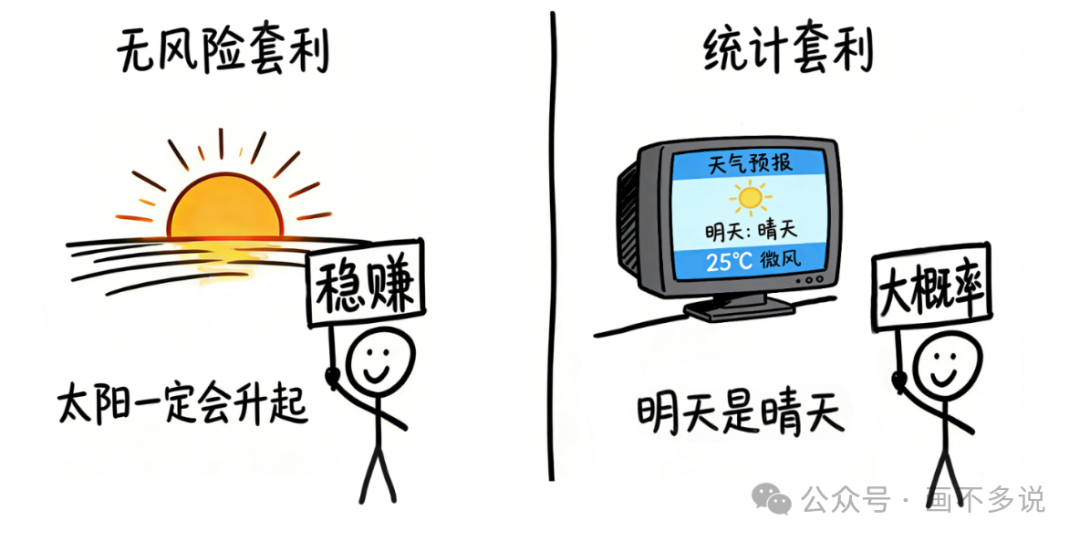

套利大致可以分为两类:

- 无风险套利:捕捉那些确定会回归的价差。这种机会如同等待太阳升起,结果确定,但正因如此,机会非常稀缺且转瞬即逝。

- 统计套利:捕捉那些基于历史数据或模型判断,大概率会回归的价差。这种机会更常见,但需要承担价差不回归或反向扩大的小概率风险。

今天,我们就来深入拆解一个经典的无风险套利玩法——ETF折溢价套利。

理解ETF:一个可交易的“股票篮子”

首先,我们需要理解什么是ETF。它的全称是交易型开放式指数基金。简单说,它是一种指数基金,目标是尽可能精确地复制和跟踪某个特定指数(比如沪深300指数、科创50指数)的表现。本质上,你买一份ETF,就相当于按照特定规则打包买入了一篮子的成分股。

但指数本身只是一个数字,无法直接买卖。因此,我们在证券账户里像买卖股票一样进行交易的,正是这些ETF。

ETF的一个特殊之处在于,它拥有两个价格:

- 基金净值:这是ETF的内在价值,由其所持有的一篮子成分股的实时价格加权计算得出。它反映了底层资产的真实价值。

- 交易价格:这是你在行情软件上看到的、由二级市场买卖双方实时竞价撮合形成的价格。它受到市场情绪、资金流动、突发事件等多种因素影响。

因此,ETF的交易价格有时会偏离其真实的基金净值,这就为套利创造了空间。

ETF折溢价套利:如何操作?

当ETF的交易价格高于其基金净值时,我们称之为“溢价”。此时,ETF在二级市场被高估了。

聪明的套利者会立刻采取行动,进行“溢价套利”:

- 买入一篮子股票:在股票市场上,按当前市价买入该ETF所对应的所有成分股。由于基金净值是基于这些股票价格计算的,所以这一步的成本约等于ETF的净值。

- 申购ETF份额:将买入的这一篮子成分股交给基金公司,按照基金合同兑换(申购)成相应的ETF份额。

- 卖出ETF份额:在股票二级市场上,以较高的“交易价格”卖出刚刚申购到的ETF份额。

通过这一系列操作,套利者赚取的就是“交易价格”与“基金净值”之间的差价。只要操作速度够快,覆盖掉交易成本和冲击成本后,这部分利润近乎无风险。

反之,当ETF的交易价格低于其基金净值时,则出现“折价”。套利操作的方向也相反,进行“折价套利”:

- 买入ETF份额:在二级市场以较低的交易价格买入ETF。

- 赎回一篮子股票:将买入的ETF份额交给基金公司,赎回成对应的一篮子成分股。

- 卖出股票:在股票市场上卖出这些成分股。

原理相同,都是通过在不同市场间搬运资产,消除不合理的价差并从中获利。

套利的门槛:为何主要是机构玩家的游戏?

听起来似乎很美好,但ETF折溢价套利并非人人都能参与,它有着实实在在的门槛:

-

资金门槛:投资者直接向基金公司申购或赎回ETF,通常有最小单位限制,一般是50万份或100万份起步。对于大多数主流ETF,这意味着一笔操作就需要数百万甚至上千万的本金。

-

技术与操作门槛:市场定价偏差出现的时间往往非常短暂,可能只有几秒甚至毫秒。套利者必须在极短的时间内,同步完成股票买卖、ETF申赎等一系列复杂且精确的操作,并快速计算成本和收益。这远非人工手动交易所能胜任。因此,参与者几乎都会依赖高度自动化的程序化交易系统来实现毫秒级的捕捉和执行。

正因如此,这个领域的参与者主要是资金实力雄厚、具备强大技术开发能力和快速执行能力的机构投资者,如私募基金、券商自营部门等。

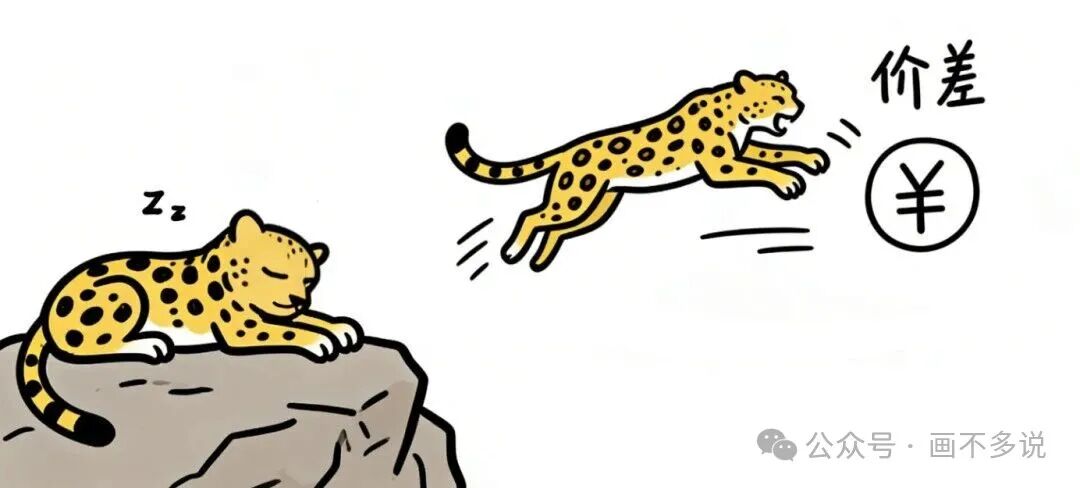

套利策略的净值曲线:猎豹般的交易哲学

专注于ETF套利策略的基金,其净值曲线也颇具特色,常常在“躺平”与“微涨”之间交替。

- “躺平”期:说明市场定价效率很高,没有明显的折溢价机会。策略处于“休眠”状态,不进行交易,因此净值走成一条水平线。

- “微涨”期:说明市场出现了定价偏差(折价或溢价)。策略被瞬间激活,迅速完成“低买高卖”的套利操作,推动净值向上迈出一小步。

这种净值形态,完美体现了套利策略的核心交易哲学——像猎豹一样,大部分时间耐心潜伏、静待时机;一旦发现猎物(价差),便以雷霆之势启动,精准捕获,然后继续回归等待。

从本质上讲,成功的套利策略依赖于精密的数学模型和快速的计算能力来识别稍纵即逝的机会。这个过程涉及到大量的优化与计算,尤其是在处理统计套利时,如何构建投资组合、管理风险,往往需要运用动态规划、贪婪算法等高级算法思想来求解最优路径。

希望这篇解析能帮助你理解ETF套利这个看似神秘领域的核心逻辑与实战门槛。如果你对这类将金融逻辑与程序化技术深度结合的领域感兴趣,欢迎在云栈社区与我们继续探讨。

发表于 2026-1-17 12:41:40

|

查看: 361|

回复: 0

发表于 2026-1-17 12:41:40

|

查看: 361|

回复: 0