免责声明:本文所有内容仅用于交流学习,不构成任何投资建议!投资有风险,入市需谨慎!

策略介绍

XGBoost 是一种高效、灵活的梯度提升机器学习算法,它在传统梯度提升决策树的基础上,引入了二阶导数优化、正则化项和并行计算等创新,显著提升了模型的性能和速度。该算法能自动处理缺失值,支持自定义损失函数,并提供了丰富的超参数以控制过拟合。其核心优势在于精度高、可解释性强,在各大数据科学竞赛中表现出色,广泛应用于分类、回归等任务,是许多量化研究者的重要工具。

Optuna 是一个专为机器学习设计的自动超参数优化框架。它采用基于贝叶斯优化的 TPE 算法,能智能地搜索超参数空间,相比传统的网格搜索和随机搜索,效率更高、效果更好。它允许用户通过简单的代码定义搜索空间,并支持并行计算、提前剪枝等高级功能,大幅降低了调参的时间和计算成本。其设计灵活,可与 XGBoost、神经网络等多种模型无缝集成。

基于 XGBoost 预测股票走势的完整流程通常包括以下步骤:

- 数据准备:收集历史股价、成交量、财务指标、市场情绪等多维度数据。

- 特征工程:构造技术指标(如移动平均线、RSI、MACD)、滞后特征及市场相关变量,将股票预测问题转化为监督学习问题,例如预测未来N日的涨跌方向。

- 模型训练与调优:使用 Optuna 优化 XGBoost 的超参数(如

max_depth, learning_rate),并通过交叉验证或时间序列验证来避免过拟合,常以夏普比率或信息系数作为评估指标。

- 回测与验证:在历史数据上模拟交易,评估策略的盈利能力、稳定性和风险,整个过程需严格避免未来数据泄露。

注意:股票市场受宏观政策、突发事件等复杂因素影响,仅依靠历史数据预测存在固有局限性。建议将此模型作为多因子模型的一部分,并始终结合严格的风险管理,持续迭代特征与模型。

策略实现

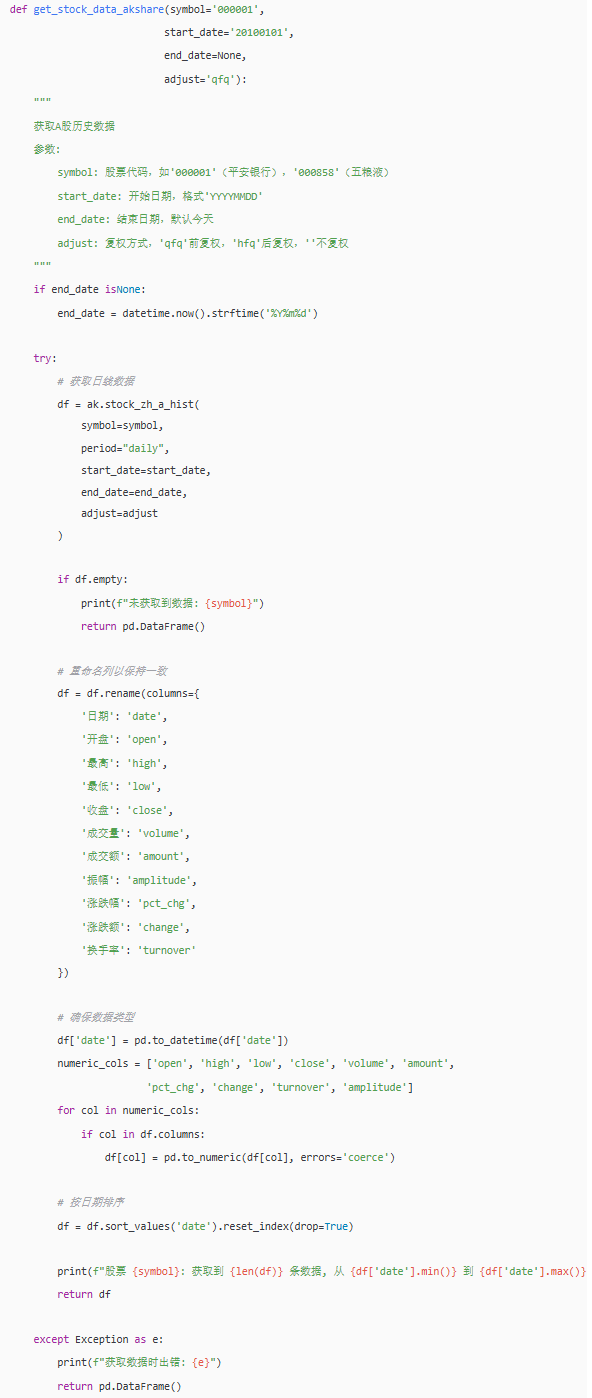

获取A股数据

首先,我们需要获取股票的历史行情数据。以下是一个使用 akshare 库获取A股日线数据的函数示例:

def get_stock_data_ashares(symbol='000001', start_date='20180101', end_date=None, adjust='qfq'):

"""

获取A股历史数据

参数:

symbol:股票代码,如'000001'(平安银行),'600519'(贵州茅台)

start_date:开始日期,格式'yyyyMMdd'

end_date:结束日期,默认为今天

adjust:复权方式,'qfq'前复权,'hfq'后复权,''不复权

"""

if end_date is None:

end_date = datetime.now().strftime('%Y%m%d')

try:

# 获取日线数据

df = ak.stock_zh_a_hist(symbol=symbol, period='daily', start_date=start_date, end_date=end_date, adjust=adjust)

if df.empty:

print(f"未获取到数据:{symbol}")

return pd.DataFrame()

# 重命名列以保持一致

df = df.rename(columns={

'日期': 'date',

'开盘': 'open',

'最高': 'high',

'最低': 'low',

'收盘': 'close',

'成交量': 'volume',

'成交额': 'amount',

'振幅': 'amplitude',

'涨跌幅': 'pct_chg',

'涨跌额': 'change',

'换手率': 'turnover'

})

# 确保数据类型

df['date'] = pd.to_datetime(df['date'])

numeric_cols = ['open', 'high', 'low', 'close', 'volume', 'amount', 'pct_chg', 'change', 'turnover', 'amplitude']

for col in numeric_cols:

if col in df.columns:

df[col] = pd.to_numeric(df[col], errors='coerce')

# 按日期排序

df = df.sort_values('date').reset_index(drop=True)

print(f"股票 {symbol}:获取到 {len(df)} 条数据,从 {df['date'].min()} 到 {df['date'].max()}")

return df

except Exception as e:

print(f"获取数据时出错:{e}")

return pd.DataFrame()

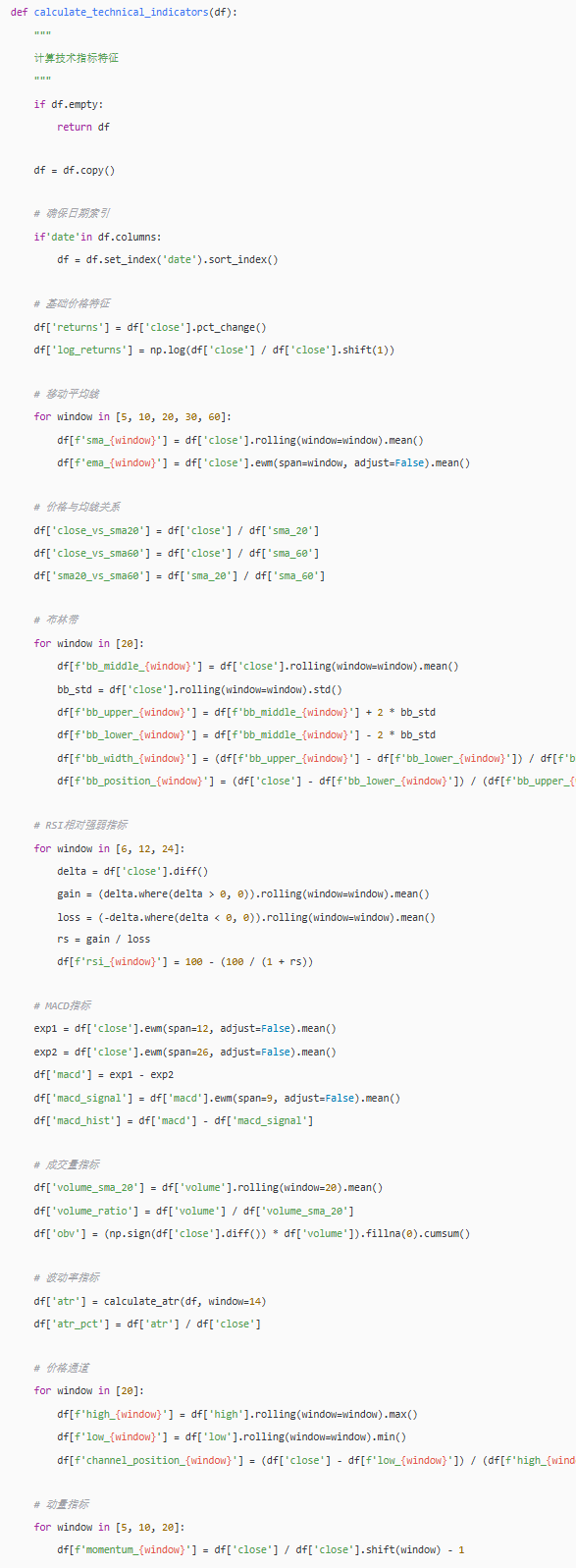

特征工程

原始价格和成交量数据信息有限,我们需要从中构造出对预测未来走势有用的特征。这包括技术指标、统计特征和时序特征。

def calculate_technical_indicators(df):

"""计算技术指标"""

if df.empty:

return df

# 复制数据,避免修改原始数据

df = df.copy()

# 移动平均线

windows = [5, 10, 20, 60]

for window in windows:

df[f‘sma_{window}’] = df[‘close’].rolling(window=window).mean()

df[f‘ema_{window}’] = df[‘close’].ewm(span=window, adjust=False).mean()

# 价格与均线的关系

df[f‘close_vs_sma_{window}’] = df[‘close’] / df[f‘sma_{window}’]

df[f‘close_vs_ema_{window}’] = df[‘close’] / df[f‘ema_{window}’]

# 计算收益率

df[‘returns_1’] = df[‘close’].pct_change(1)

df[‘returns_5’] = df[‘close’].pct_change(5)

df[‘returns_10’] = df[‘close’].pct_change(10)

# RSI (相对强弱指数)

delta = df[‘close’].diff()

gain = (delta.where(delta > 0, 0)).rolling(window=14).mean()

loss = (-delta.where(delta < 0, 0)).rolling(window=14).mean()

rs = gain / loss

df[‘rsi_14’] = 100 - (100 / (1 + rs))

# MACD

exp1 = df[‘close’].ewm(span=12, adjust=False).mean()

exp2 = df[‘close’].ewm(span=26, adjust=False).mean()

df[‘macd’] = exp1 - exp2

df[‘macd_signal’] = df[‘macd’].ewm(span=9, adjust=False).mean()

df[‘macd_hist’] = df[‘macd’] - df[‘macd_signal’]

# 布林带

df[‘bb_middle’] = df[‘close’].rolling(window=20).mean()

bb_std = df[‘close’].rolling(window=20).std()

df[‘bb_upper’] = df[‘bb_middle’] + (bb_std * 2)

df[‘bb_lower’] = df[‘bb_middle’] - (bb_std * 2)

df[‘bb_width’] = (df[‘bb_upper’] - df[‘bb_lower’]) / df[‘bb_middle’]

df[‘bb_position’] = (df[‘close’] - df[‘bb_lower’]) / (df[‘bb_upper’] - df[‘bb_lower’])

# 成交量相关

df[‘volume_sma_20’] = df[‘volume’].rolling(window=20).mean()

df[‘volume_ratio’] = df[‘volume’] / df[‘volume_sma_20’]

# 价格波动特征

df[‘high_low_ratio’] = (df[‘high’] - df[‘low’]) / df[‘close’]

df[‘close_open_ratio’] = (df[‘close’] - df[‘open’]) / df[‘open’]

return df.replace([np.inf, -np.inf], np.nan)

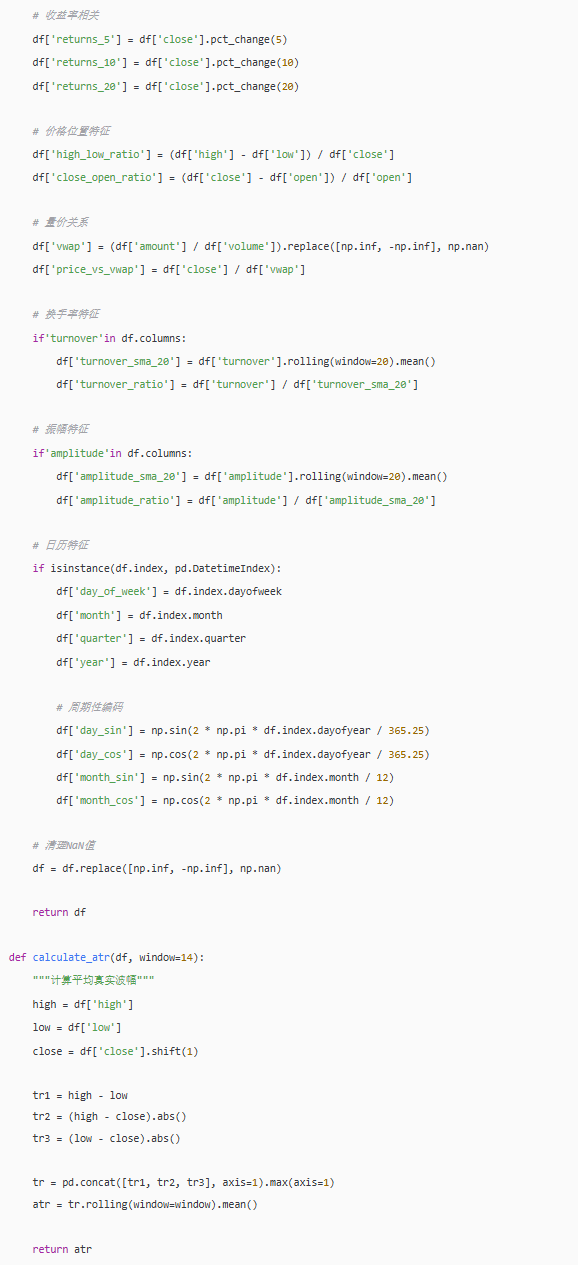

除此之外,还可以构造更丰富的特征,如高级价格位置特征、成交量加权平均价格、以及日期相关的周期性特征。

# 收益率相关

df[‘returns_5’] = df[‘close’].pct_change(5)

df[‘returns_10’] = df[‘close’].pct_change(10)

df[‘returns_20’] = df[‘close’].pct_change(20)

# 价格位置特征

df[‘high_low_ratio’] = (df[‘high’] - df[‘low’]) / df[‘close’]

df[‘close_open_ratio’] = (df[‘close’] - df[‘open’]) / df[‘open’]

# 成交量特征

df[‘vwap’] = (df[‘amount’] / df[‘volume’]).replace([np.inf, -np.inf], np.nan)

df[‘price_vs_vwap’] = df[‘close’] / df[‘vwap’]

# 振幅特征

if ‘turnover’ in df.columns:

df[‘turnover_sma_20’] = df[‘turnover’].rolling(window=20).mean()

df[‘turnover_ratio’] = df[‘turnover’] / df[‘turnover_sma_20’]

# 振幅特征

if ‘amplitude’ in df.columns:

df[‘amplitude_sma_20’] = df[‘amplitude’].rolling(window=20).mean()

df[‘amplitude_ratio’] = df[‘amplitude’] / df[‘amplitude_sma_20’]

# 日历特征

if isinstance(df.index, pd.DatetimeIndex):

df[‘day_of_week’] = df.index.dayofweek

df[‘month’] = df.index.month

df[‘quarter’] = df.index.quarter

df[‘year’] = df.index.year

# 周期性特征

df[‘day_sin’] = np.sin(2 * np.pi * df.index.dayofyear / 365.25)

df[‘day_cos’] = np.cos(2 * np.pi * df.index.dayofyear / 365.25)

df[‘month_sin’] = np.sin(2 * np.pi * df.index.month / 12)

df[‘month_cos’] = np.cos(2 * np.pi * df.index.month / 12)

# 清除NaN值

df = df.replace([np.inf, -np.inf], np.nan)

return df

模型训练与优化

接下来,我们构建一个 StockPredictor 类来封装数据准备、模型训练和预测的全过程。这个类将使用 XGBoost 作为核心模型,并集成 Optuna 进行超参数优化。

class StockPredictor:

def __init__(self, random_state=42):

self.random_state = random_state

self.model = None

self.best_params = None

self.feature_importance = None

self.scaler = StandardScaler()

在训练模型前,超参数的选择至关重要。我们使用 Optuna 框架来自动寻找最优参数组合。

def optimize_hyperparameters(self, X_train, y_train, X_val, y_val, n_trials=50):

"""使用Optuna优化超参数"""

def objective(trial):

param = {

‘n_estimators’: trial.suggest_int(‘n_estimators’, 100, 1000),

‘max_depth’: trial.suggest_int(‘max_depth’, 3, 10),

‘learning_rate’: trial.suggest_loguniform(‘learning_rate’, 0.01, 0.3),

‘subsample’: trial.suggest_uniform(‘subsample’, 0.6, 1.0),

‘colsample_bytree’: trial.suggest_uniform(‘colsample_bytree’, 0.6, 1.0),

‘gamma’: trial.suggest_loguniform(‘gamma’, 1e-8, 1.0),

‘reg_alpha’: trial.suggest_loguniform(‘reg_alpha’, 1e-8, 1.0),

‘reg_lambda’: trial.suggest_loguniform(‘reg_lambda’, 1e-8, 1.0),

‘min_child_weight’: trial.suggest_int(‘min_child_weight’, 1, 10),

‘random_state’: self.random_state

}

model = xgb.XGBClassifier(**param)

model.fit(X_train, y_train, eval_set=[(X_val, y_val)], early_stopping_rounds=50, verbose=False)

y_pred = model.predict(X_val)

score = accuracy_score(y_val, y_pred)

return score

# 创建超参数研究

study = optuna.create_study(

direction=‘maximize’,

sampler=optuna.samplers.TPESampler(seed=self.random_state)

)

study.optimize(objective, n_trials=n_trials, show_progress_bar=True)

self.best_params = study.best_params

print(f”最佳参数:{self.best_params}“)

print(f”最佳得分:{study.best_value:.4f}“)

return self.best_params

def train(self, X_train, y_train, X_val=None, y_val=None, params=None):

"""训练模型"""

if params is None and self.best_params is not None:

params = self.best_params

if params is None:

# 默认参数

params = {

’n_estimators‘: 500,

’max_depth‘: 6,

’learning_rate‘: 0.1,

’subsample‘: 0.8,

’colsample_bytree‘: 0.8,

’random_state‘: self.random_state,

’n_jobs‘: -1

}

# 添加回调

callbacks = []

if X_val is not None and y_val is not None:

eval_set = [(X_val, y_val)]

callbacks = [xgb.callback.EarlyStopping(rounds=50)]

else:

eval_set = None

# 训练模型

self.model = xgb.XGBClassifier(**params)

self.model.fit(

X_train, y_train,

eval_set=eval_set,

verbose=False,

callbacks=callbacks

)

# 特征重要性

self.feature_importance = pd.DataFrame({

‘feature’: X_train.columns,

‘importance’: self.model.feature_importances_

}).sort_values(‘importance’, ascending=False)

return self.model

def predict(self, X, threshold=0.5):

"""预测"""

if self.model is None:

raise ValueError(“模型未训练”)

y_pred_proba = self.model.predict_proba(X)[:, 1]

y_pred = (y_pred_proba >= threshold).astype(int)

return y_pred, y_pred_proba

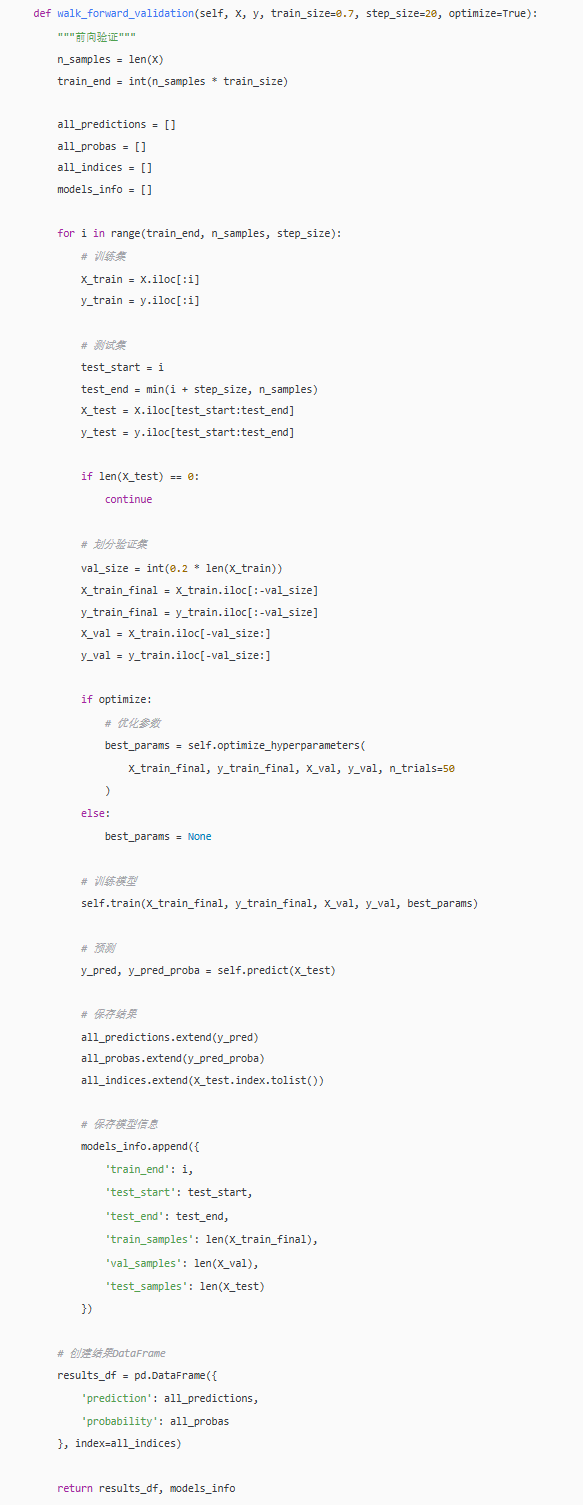

对于时间序列数据,标准的随机交叉验证会导致数据泄露。我们采用前向验证来模拟真实交易场景下的滚动预测。

def mlk_forward_validation(self, X, y, train_size=.7, step_size=0.1, optimizer=True):

"""前向验证"""

n_samples = len(X)

train_end = int(n_samples * train_size)

all_predictions = []

all_probs = []

all_indices = []

models_info = []

for i in range(train_end, n_samples, step_size):

# 训练集

X_train = X.iloc[:i]

y_train = y.iloc[:i]

# 测试集

test_start = i

test_end = min(i + step_size, n_samples)

X_test = X.iloc[test_start:test_end]

y_test = y.iloc[test_start:test_end]

if len(X_test) == 0:

continue

# 划分验证集

val_size = int(0.2 * len(X_train))

X_train_final = X_train.iloc[:-val_size]

y_train_final = y_train.iloc[:-val_size]

X_val = X_train.iloc[-val_size:]

y_val = y_train.iloc[-val_size:]

if optimizer:

# 优化参数

best_params = self.optimize_hyperparameters(

X_train_final, y_train_final, X_val, y_val, n_trials=10

)

else:

best_params = None

# 训练模型

self.train(X_train_final, y_train_final, X_val, y_val, best_params)

# 预测

y_pred, y_pred_proba = self.predict(X_test)

# 保存结果

all_predictions.extend(y_pred)

all_probs.extend(y_pred_proba)

all_indices.extend(X_test.index.tolist())

# 保存模型信息

models_info.append({

‘train_end’: i,

‘test_start’: test_start,

‘test_end’: test_end,

‘train_samples’: len(X_train_final),

‘val_samples’: len(X_val),

‘test_samples’: len(X_test)

})

# 创建结果DataFrame

results_df = pd.DataFrame({

‘prediction’: all_predictions,

‘probability’: all_probs

}, index=all_indices)

return results_df, models_info

完整流程整合

现在,我们将上述所有步骤整合到一个主函数中,实现端到端的策略回测流程。

def run_complete_pipeline(symbol=’000001‘, start_date=’20150101‘, initial_capital=100000):

"""

运行完整的机器学习交易策略流程

"""

print(f”开始运行 {symbol} 的量化策略...“)

print(”*“ * 60)

# 1. 获取数据

print(”步骤1: 获取股票数据...“)

stock_data = get_stock_data_ashares(

symbol=symbol,

start_date=start_date,

adjust=’qfq‘

)

if stock_data.empty:

print(f”无法获取 {symbol} 的数据“)

return

# 2. 特征工程

print(”步骤2: 特征工程...“)

features_df = calculate_technical_indicators(stock_data)

# 3. 创建标签 (例如:预测下一日是否上涨)

print(”步骤3: 创建预测标签...“)

features_df[‘target’] = (features_df[‘close’].shift(-1) > features_df[‘close’]).astype(int)

features_df = features_df.dropna(subset=[‘target’])

# 4. 准备训练数据

print(”步骤4: 准备训练数据...“)

predictor = StockPredictor(random_state=42)

X = features_df.drop(columns=[‘target’, ‘date’]).select_dtypes(include=[np.number])

y = features_df[‘target’]

X = X.fillna(X.mean())

# 5. 模型验证

print(”步骤5: 运行模型验证...“)

w_results, models_info = predictor.mlk_forward_validation(

X, y,

train_size=0.7,

step_size=30,

optimizer=True

)

# 6. 评估策略 (这里需要实现evaluate_strategy函数,计算收益、夏普比率等)

print(”步骤6: 评估策略表现...“)

# results = evaluate_strategy(features_df, w_results, initial_capital)

# 7. 可视化

# print(”步骤7: 可视化结果...“)

# plot_results(results, symbol=symbol)

print(”*“ * 60)

print(”策略总结报告:“)

print(”*“ * 60)

# 打印关键指标和特征重要性

if predictor.feature_importance is not None:

print(f”\n最重要的5个特征:“)

for i, row in predictor.feature_importance.head(5).iterrows():

print(f” {row[‘feature’]}: {row[‘importance’]:.4f}“)

return {

’symbol‘: symbol,

’data‘: features_df,

’predictions‘: w_results,

’predictor‘: predictor,

# ’results‘: results,

’feature_importance‘: predictor.feature_importance

}

# 运行完整流程

result = run_complete_pipeline(symbol=’000001‘, start_date=’20180101‘)

多股票回测与比较

一个稳健的策略应该在多只股票上表现良好。我们可以扩展流程,方便地比较不同股票上的策略表现。

def compare_multiple_stocks(symbols, start_date=’20180101‘, initial_capital=100000):

"""比较多只股票的表现"""

all_results = {}

for symbol in symbols:

print(f”处理股票 {symbol}...“)

print(”.” * 50)

try:

result = run_complete_pipeline(

symbol=symbol,

start_date=start_date,

initial_capital=initial_capital

)

if result is not None:

# 这里假设评估函数返回了关键指标

all_results[symbol] = {

’annual_return‘: 0.0, # 替换为实际计算结果

’sharpe‘: 0.0,

’max_drawdown‘: 0.0,

’win_rate‘: 0.0

}

except Exception as e:

print(f”处理股票 {symbol} 时出错: {e}“)

continue

# 创建比较结果并可视化

if all_results:

comparison_df = pd.DataFrame(all_results).T

comparison_df = comparison_df.sort_values(’sharpe‘, ascending=False)

print(”\n“ + ”-“ * 60)

print(”多只股票表现对比:“)

print(”-“ * 60)

print(comparison_df)

# 可使用plotly或matplotlib进行可视化

# fig = go.Figure(data=[...])

# fig.show()

return comparison_df

# 示例:比较多只股票

# symbol_list = [’000001‘, ’000002‘, ’300750‘, ’600519‘]

# comparison_result = compare_multiple_stocks(symbol_list, start_date=’20220101‘)

总结

本文详细介绍了使用 XGBoost 和 Optuna 构建股票走势预测模型的完整流程,从数据获取、特征工程、模型训练优化到策略回测。通过将金融问题转化为机器学习中的分类任务,并采用严谨的前向验证方法,我们可以在一定程度上利用历史规律。然而,必须再次强调,真实的金融市场极其复杂,任何基于历史数据的模型都有其局限性。成功的 人工智能 量化策略需要融合更多维度的数据、更精细的特征工程、严格的风险管理以及持续的迭代验证。本文代码提供了一个可供学习和扩展的框架,希望能在 云栈社区 中激发更多关于量化交易与机器学习的讨论与实践。

发表于 2026-1-20 09:50:27

|

查看: 296|

回复: 0

发表于 2026-1-20 09:50:27

|

查看: 296|

回复: 0