在量化投资领域,大多数技术指标都源于价格与成交量之间的关系。我们过去探讨了许多因子,但主要聚焦于价格维度的分析,对于成交量这一核心要素的深入挖掘相对较少。

然而在实际交易中,成交量往往被视为最真实的指标。它能有效反映标的的交易活跃度、市场参与者的换手意愿以及历史筹码的分布情况。正如市场老手常说的:价格或可被短暂操控,但成交量却是真金白银的博弈结果。因此,任何成熟的交易体系,都离不开对成交量因子的深度理解和应用。

你是否思考过成交量通常呈现哪些规律?深入了解后,你可能会发现以下特征:

- 行情启动初期,成交量往往显著放大。

- 价格见顶时,常伴随放量滞涨现象。

- 主升浪阶段,通常呈现量价齐升的格局。

- 下跌趋势中,则多见量价齐跌。

当然,对于经验丰富的交易者而言,这些规律并非一成不变,市场总是充满复杂性。这也引出了一系列值得探究的问题:放量达到多少才算有效?如何区分底部放量与高位派发?成交量可以衍生出哪些技术指标?它们又有哪些不同的应用场景?

本文将聚焦于成交量,系统梳理三种在个股、期货或指数上进行择时研究的经典方法,并提供完整的算法原理、实证回测与可执行的Python代码。

常见用法与实证

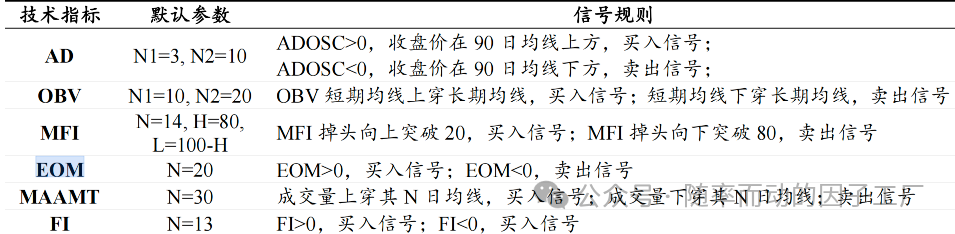

成交量均线(MAAMT)

1、算法

当成交量上穿其N日移动平均线时,产生买入信号;当成交量下穿其N日移动平均线时,产生卖出信号。

2、原理解析

从交易常识出发,放量可以分为底部放量和顶部放量。底部区域的成交量放大通常被视为积极的看涨信号。而顶部放量则可能意味着筹码松动,是一个偏空的信号。持续的缩量往往预示着市场活跃度下降,不利于趋势延续。

3、风险点

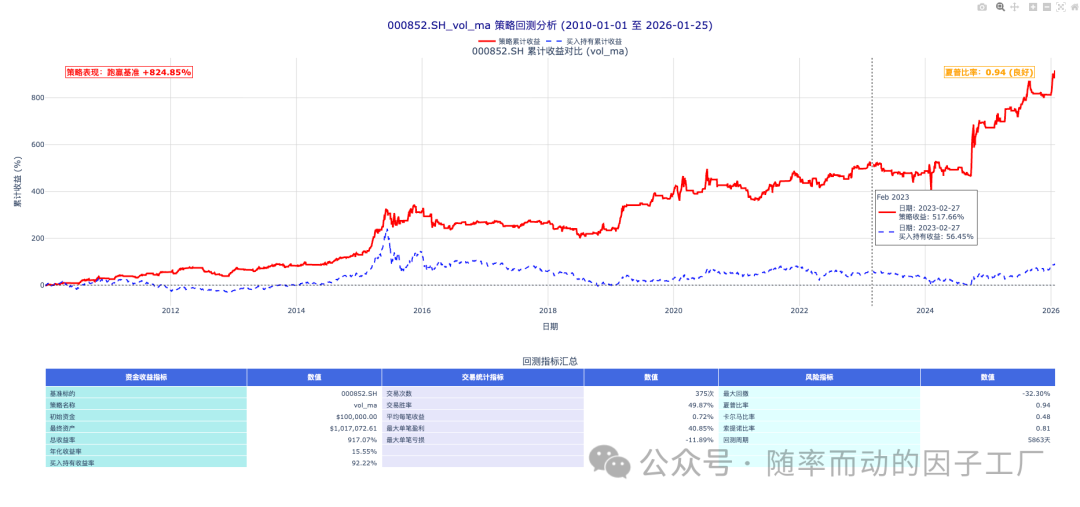

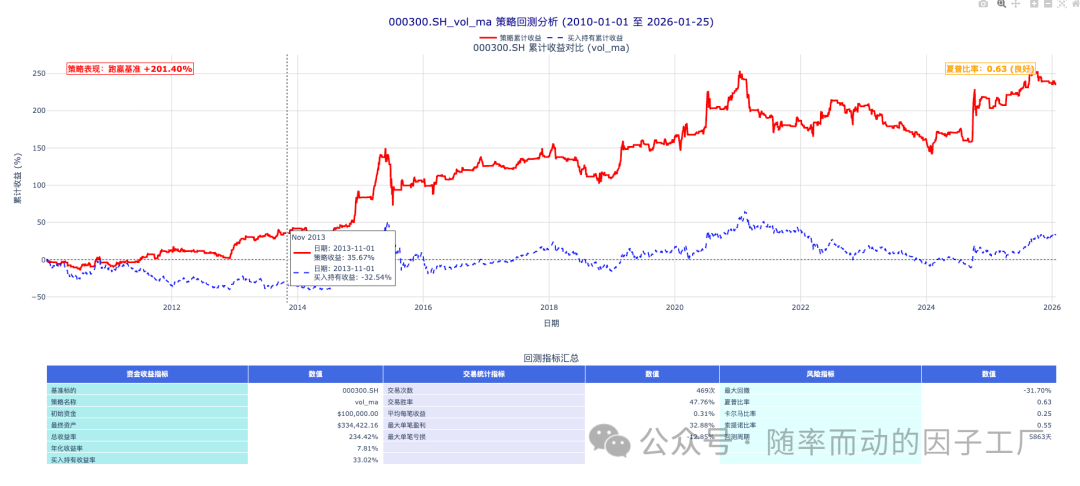

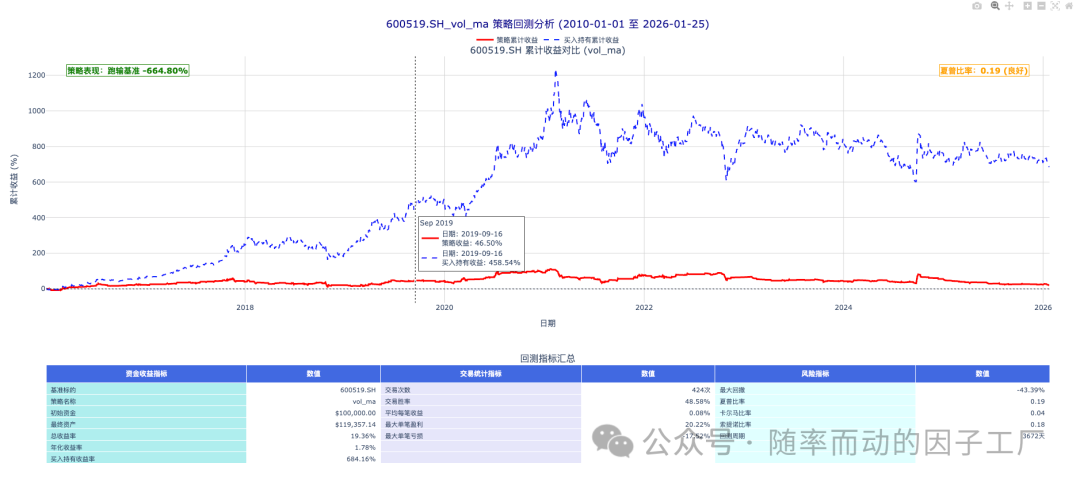

由于顶部放量可能是一个负面信号,单纯基于成交量上穿均线的MAAMT指标,有可能在行情见顶回落时遭遇较大回撤。这一现象在波动剧烈的个股上可能更为明显,而对于波动相对平缓的指数,表现或许会稳健一些。

4、实证结果分析

我们通过Python回测,观察该策略在不同标的上的表现。

中证1000指数 (000852.SH) 回测结果

沪深300指数 (000300.SH) 回测结果

贵州茅台 (600519.SH) 个股回测结果

5、总结

从以上三张回测图可以看出,成交量均线策略在宽基指数(如中证1000、沪深300)的择时上表现尚可,能够获得超越基准的正向收益。然而在个股(如贵州茅台)上的应用效果则较为一般,这提示我们需要结合标的特性来使用该指标。

6、Python代码实现

以下是生成买卖信号的核心代码,回测框架函数 backtest 将在文后统一展示。

def get_signals_ma(self,

df_vol,

n_days: int = 30, ):

"""生成买卖信号 - 使用向量化操作"""

if df_vol is None:

raise ValueError("输入数据为空!")

data = df_vol.copy()

# 计算成交量N日均线

data['vol_ma'] = data['vol'].rolling(window=n_days, min_periods=1).mean()

# 创建前一日的成交量均线列

data['vol_ma_prev'] = data['vol_ma'].shift(1)

data['vol_prev'] = data['vol'].shift(1)

# 使用向量化操作生成信号

# 买入信号:前一日成交量在均线下方,当日成交量在均线上方

buy_condition = (data['vol_prev'] <= data['vol_ma_prev']) & (data['vol'] > data['vol_ma'])

# 卖出信号:前一日成交量在均线上方,当日成交量在均线下方

sell_condition = (data['vol_prev'] >= data['vol_ma_prev']) & (data['vol'] < data['vol_ma'])

# 初始化信号列

data['signal'] = 0

# 设置买入信号

data.loc[buy_condition, 'signal'] = 1

# 设置卖出信号

data.loc[sell_condition, 'signal'] = -1

# 删除临时列

data = data.drop(['vol_ma_prev', 'vol_prev'], axis=1)

print(f"信号生成完成,共 {len(data[data['signal'] != 0])} 个交易信号")

print(f"买入信号: {len(data[data['signal'] == 1])} 个")

print(f"卖出信号: {len(data[data['signal'] == -1])} 个")

return data.copy()

EOM指标(简易波动指标)

1、算法

EOM (Ease of Movement) 简易波动指标的计算步骤如下:

- 距离移动 =

(当日最高价+当日最低价)/2 - (前一日最高价+前一日最低价)/2

- 箱子比率 =

(成交量 / 缩放因子) / (最高价 - 最低价) (缩放因子通常为100,000,000)

- EOM =

距离移动 / 箱子比率

- 交易信号:

- EOM值上穿0轴:产生买入信号

- EOM值下穿0轴:产生卖出信号

2、原理

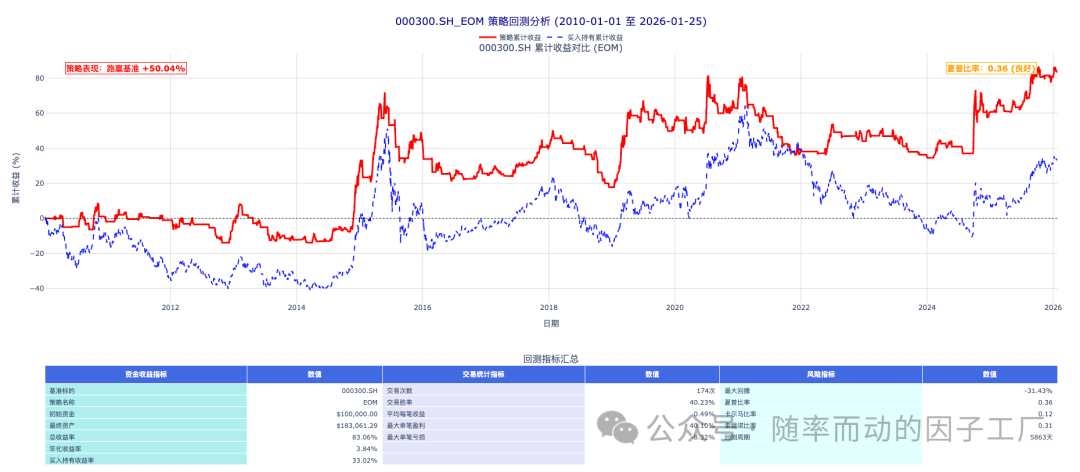

EOM指标的核心思想在于衡量价格变动所需的“努力”程度。在成交量较小的情况下,价格出现大幅移动,表明市场趋势强劲,移动“容易”;反之,在成交量巨大的情况下,价格仅发生微小变动,则表明市场趋势疲弱,移动“困难”。

3、实证结果分析

沪深300指数EOM策略回测结果

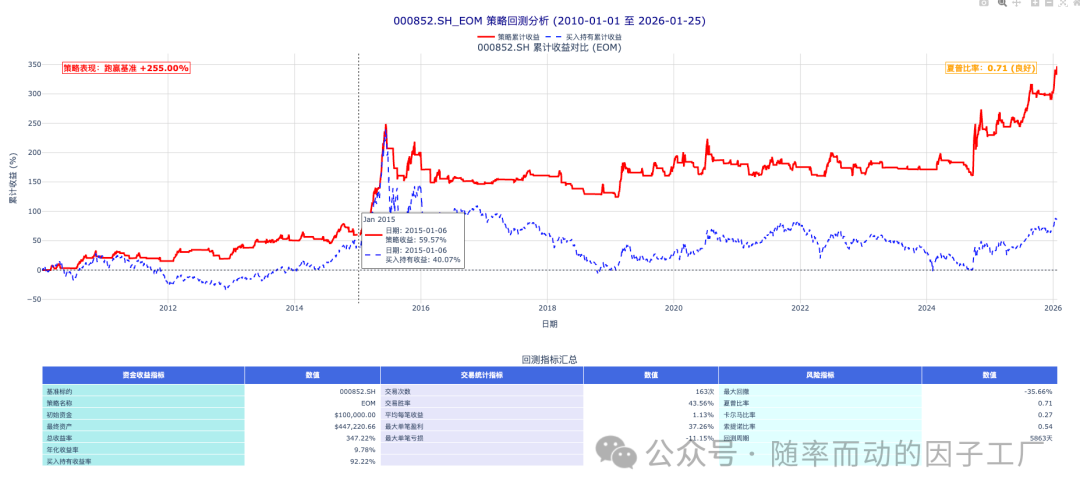

中证1000指数EOM策略回测结果

4、总结

除了MAAMT和EOM,成交量还衍生出许多其他技术指标,如下表所示,感兴趣的读者可以基于提供的框架自行测试。

5、Python代码实现

@staticmethod

def calculate_eom(df_vol,

eom_period=14,

ma_period=9,

scale = 100000000):

"""计算EOM指标"""

if df_vol is None:

print("请先下载数据")

return None

data = df_vol.copy()

# 1. 计算中点

data['Midpoint'] = (data['high'] + data['low']) / 2

# 2. 计算距离移动 (Distance Moved)

# DM = 当日中点 - 前一日中点

data['Midpoint_Prev'] = data['Midpoint'].shift(1)

data['Distance_Moved'] = data['Midpoint'] - data['Midpoint_Prev']

# 3. 计算箱子比率 (Box Ratio)

# BR = (vol / Scale) / (high - low)

# Scale通常为100000000,用于调整量纲

data['Box_Ratio'] = (data['vol'] / scale) / (data['high'] - data['low'])

# 避免除数为0的情况

data['Box_Ratio'] = data['Box_Ratio'].replace([np.inf, -np.inf], 0)

# 4. 计算原始EOM

# EOM = Distance_Moved / Box_Ratio

data['EOM_Raw'] = data['Distance_Moved'] / data['Box_Ratio']

data['EOM_Raw'] = data['EOM_Raw'].replace([np.inf, -np.inf], 0)

# 5. 计算EOM的N日简单移动平均

data['EOM'] = data['EOM_Raw'].rolling(window=eom_period).mean()

# 6. 计算EOM移动平均信号线

data['EOM_MA'] = data['EOM'].rolling(window=ma_period).mean()

# 清理临时列

data = data.drop(['Midpoint_Prev'], axis=1)

return data

def calculate_eom_signals(self, df_vol: pd.DataFrame):

"""生成EOM交易信号"""

if (df_vol is None) or df_vol.empty:

raise ValueError('基础数据为空!')

data = self.calculate_eom(df_vol)

if data is None:

raise ValueError('emo数据为空!')

# 计算前一日的EOM值

data['EOM_Prev'] = data['EOM'].shift(1)

data['EOM_MA_Prev'] = data['EOM_MA'].shift(1)

# 初始化信号列

data['signal'] = 0

# 信号1: EOM上穿0轴 (金叉)

# 前一日EOM < 0 且 当日EOM > 0

golden_cross = (data['EOM_Prev'] < 0) & (data['EOM'] > 0)

data.loc[golden_cross, 'signal'] = 1

# 信号2: EOM下穿0轴 (死叉)

# 前一日EOM > 0 且 当日EOM < 0

death_cross = (data['EOM_Prev'] > 0) & (data['EOM'] < 0)

data.loc[death_cross, 'signal'] = -1

# # 信号3: EOM上穿其移动平均线 (可选,更强烈的买入信号)

# # 前一日EOM < EOM_MA 且 当日EOM > EOM_MA

# eom_above_ma = (data['EOM_Prev'] < data['EOM_MA_Prev']) & (data['EOM'] > data['EOM_MA'])

# data.loc[eom_above_ma, 'signal'] = 2 # 强烈买入信号

#

# # 信号4: EOM下穿其移动平均线 (可选,更强烈的卖出信号)

# # 前一日EOM > EOM_MA 且 当日EOM < EOM_MA

# eom_below_ma = (data['EOM_Prev'] > data['EOM_MA_Prev']) & (data['EOM'] < data['EOM_MA'])

# data.loc[eom_below_ma, 'signal'] = -2 # 强烈卖出信号

# 清理临时列

data = data.drop(['EOM_Prev', 'EOM_MA_Prev'], axis=1)

# 统计信号数量

signals_summary = {

'买入信号(上穿0轴)': len(data[data['signal'] == 1]),

'卖出信号(下穿0轴)': len(data[data['signal'] == -1]),

# '强烈买入信号(上穿MA)': len(data[data['signal'] == 2]),

# '强烈卖出信号(下穿MA)': len(data[data['signal'] == -2]),

'总信号数': len(data[data['signal'] != 0])

}

print("\nEOM信号统计:")

for key, value in signals_summary.items():

print(f"{key}: {value}个")

return data

VMACD_MTM算法(成交量MACD动量)

1、算法流程

- 计算基于成交量的MACD指标(VMACD)。

- 对VMACD序列进行Z-score标准化处理。

- 计算标准化后VMACD的动量(VMACD_MTM)。

- 根据阈值生成交易信号。

2、交易规则

- 当日

VMACD_MTM > 阈值T:信号为 1(开仓/持仓)

- 当日

VMACD_MTM < -阈值T:信号为 -1(平仓/空仓)

- 当日

VMACD_MTM 介于 [-T, T] 之间:保持上一交易日的状态

3、实证结果分析

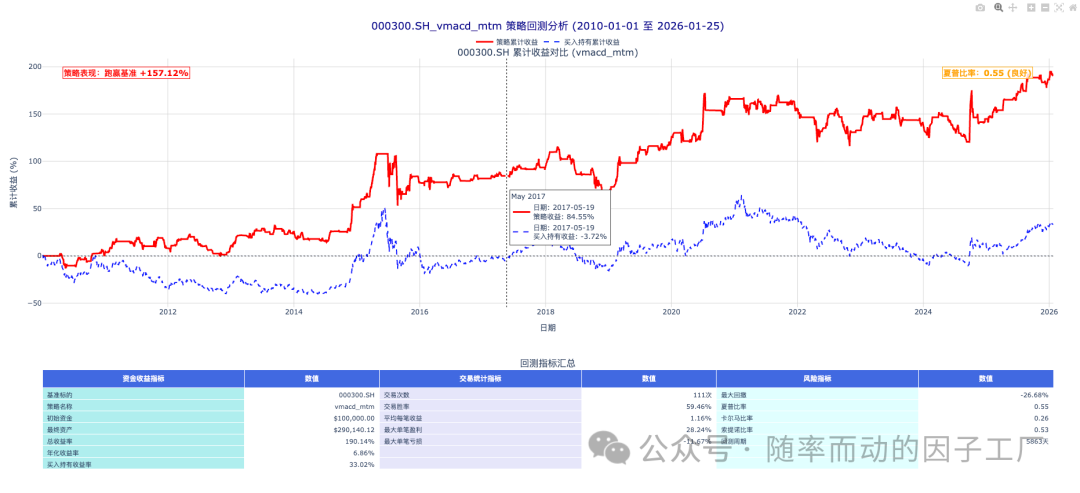

沪深300指数VMACD_MTM策略回测结果

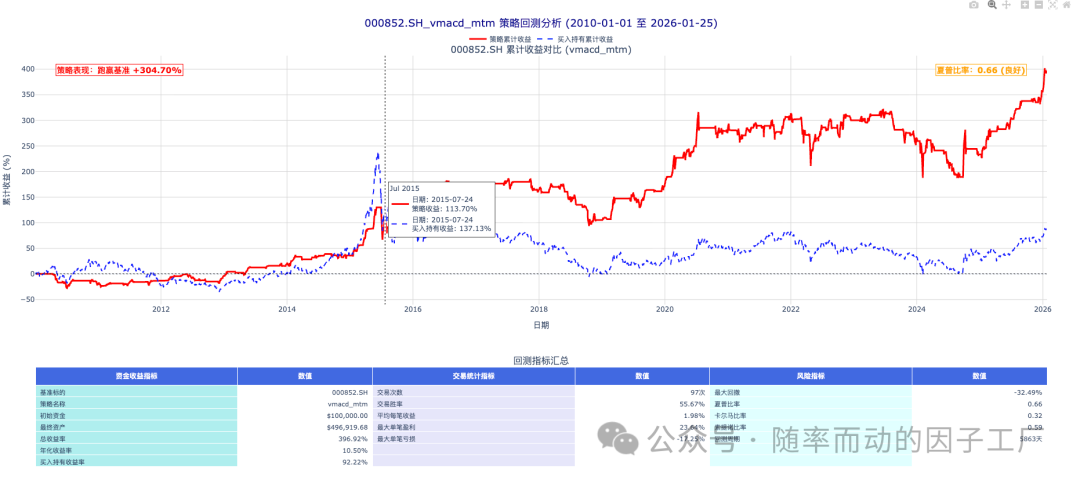

中证1000指数VMACD_MTM策略回测结果

4、总结

整体来看,VMACD_MTM也是一个表现不错的择时指标。当然,本文展示的结果未经过任何参数优化。值得注意的是,过度拟合历史数据的优化可能降低策略的泛化能力,读者可以尝试滚动窗口优化等稳健方法。

5、Python代码实现

class VolMacdMtm:

def __init__(self, n1: int = 12, n2: int = 26, n3: int = 9, n_window: int = 60, threshold: float = 1.0):

"""

初始化 VMACD_MTM 参数

Parameters:

-----------

n1: int

VMACD 快速移动平均窗口,默认 12

n2: int

VMACD 慢速移动平均窗口,默认 26

n3: int

VMACD DEA 计算窗口,默认 9

n_window: int

VMACD_MTM 计算窗口,默认 60

threshold: float

交易信号阈值 T,默认 1.0

"""

self.n1 = n1

self.n2 = n2

self.n3 = n3

self.n_window = n_window

self.threshold = threshold

@staticmethod

def calculate_ema(data: pd.Series, window: int) -> pd.Series:

"""计算指数移动平均"""

return data.ewm(span=window, adjust=False).mean()

# 计算vmacd

def calculate_vmacd(self, volume: pd.Series) -> pd.DataFrame:

"""

计算 VMACD 指标

Parameters:

-----------

volume: pd.Series

成交量序列

Returns:

--------

pd.DataFrame: 包含 V_DIF, V_DEA, VMACD 的数据框

"""

# 计算 V_DIF

ema_fast = self.calculate_ema(volume, self.n1)

ema_slow = self.calculate_ema(volume, self.n2)

v_dif = ema_fast - ema_slow

# 计算 V_DEA

v_dea = self.calculate_ema(v_dif, self.n3)

# 计算 VMACD

vmacd = (v_dif - v_dea) * 2

return pd.DataFrame({

'V_DIF': v_dif,

'V_DEA': v_dea,

'VMACD': vmacd

})

# 标准化vmacd

def standardize_vmacd(self, vmacd: pd.Series) -> pd.Series:

"""

对 VMACD 进行 Z-score 标准化

Parameters:

-----------

vmacd: pd.Series

VMACD 序列

Returns:

--------

pd.Series: 标准化后的 VMACD

"""

# 滚动计算均值和标准差

rolling_mean = vmacd.rolling(window=self.n_window, min_periods=1).mean()

rolling_std = vmacd.rolling(window=self.n_window, min_periods=1).std()

# Z-score 标准化

vmacd_std = (vmacd - rolling_mean) / rolling_std

return vmacd_std

def calculate_vmacd_mtm(self, vmacd_std: pd.Series) -> pd.Series:

"""

计算 VMACD_MTM 指标

Parameters:

-----------

vmacd_std: pd.Series

标准化后的 VMACD 序列

Returns:

--------

pd.Series: VMACD_MTM 序列

"""

# 计算 VMACD_diff (标准化后)

vmacd_diff = vmacd_std.diff()

# 计算 VMACD_MTM (近N个交易日的VMACD_diff累计和)

vmacd_mtm = vmacd_diff.rolling(window=self.n_window).sum()

return vmacd_mtm

def calculate_vmacd_mtm_signals(self, vmacd_mtm: pd.Series) -> pd.Series:

"""

生成交易信号

规则:

- 当日 VMACD_MTM > T: 信号为 1 (持仓)

- 当日 VMACD_MTM < -T: 信号为 -1 (空仓)

- 当日 VMACD_MTM 在 [-T, T] 之间: 保持上一状态

Parameters:

-----------

vmacd_mtm: pd.Series

VMACD_MTM 序列

Returns:

--------

pd.Series: 交易信号序列 (1: 做多, -1: 空仓, 0: 初始状态)

"""

signals = pd.Series(0, index=vmacd_mtm.index)

prev_signal = 0 # 初始状态为空仓

for i in range(len(vmacd_mtm)):

if pd.isna(vmacd_mtm.iloc[i]):

signals.iloc[i] = 0

continue

if vmacd_mtm.iloc[i] > self.threshold:

signals.iloc[i] = 1

prev_signal = 1

elif vmacd_mtm.iloc[i] < -self.threshold:

signals.iloc[i] = -1

prev_signal = -1

else:

# 保持上一状态

signals.iloc[i] = prev_signal

# 为了跟回测框架保持一致,这里需要仅仅保持第一次的交易信号其他为0

signals = pd.Series(np.where(signals!=signals.shift(1), signals, 0), index=signals.index)

return signals

def calculate_all(self, df: pd.DataFrame, volume_col: str = 'vol') -> pd.DataFrame:

"""

计算完整的 VMACD_MTM 指标和信号

Parameters:

-----------

df: pd.DataFrame

包含成交量等数据的数据框,需要有日期索引

volume_col: str

成交量列名

Returns:

--------

pd.DataFrame: 包含所有指标和信号的数据框

"""

# 计算 VMACD

vmacd_df = self.calculate_vmacd(df[volume_col])

# 标准化 VMACD

vmacd_std = self.standardize_vmacd(vmacd_df['VMACD'])

# 计算 VMACD_MTM

vmacd_mtm = self.calculate_vmacd_mtm(vmacd_std)

# 生成信号

signals = self.calculate_vmacd_mtm_signals(vmacd_mtm)

# 合并结果

result_df = pd.DataFrame({

'vol': df[volume_col],

'V_DIF': vmacd_df['V_DIF'],

'V_DEA': vmacd_df['V_DEA'],

'VMACD': vmacd_df['VMACD'],

'VMACD_std': vmacd_std,

'VMACD_MTM': vmacd_mtm,

'threshold_buy': [self.threshold] * len(df[volume_col]),

'threshold_sell': [-self.threshold] * len(df[volume_col]),

'signal': signals

})

result_df = pd.merge(result_df, df, how='inner',left_index=True, right_index=True)

return result_df

总结

本文系统地介绍了三种基于成交量的经典择时指标:成交量均线(MAAMT)、简易波动指标(EOM)以及成交量MACD动量(VMACD_MTM)。我们不仅阐述了其算法原理,还提供了在主要指数上的实证回测结果和可直接运行的Python代码。

从回测结果来看,成交量确实是一个值得深入挖掘的有效因子。值得注意的是,本文介绍的指标和思路可以作为构建更复杂策略的“原材料”。开发者可以根据自身的风险偏好和交易标的,对这些基础因子进行改良,或者将其与其他技术因子、基本面因子相结合,构建出更具竞争力的多因子择时策略。更多关于量化策略的讨论与实践,欢迎关注云栈社区。

发表于 2026-1-26 06:13:15

|

查看: 322|

回复: 0

发表于 2026-1-26 06:13:15

|

查看: 322|

回复: 0