上周,ASML的年报一经发布,其中几处细节便引发了行业内的广泛讨论。除了EUV光刻机一如既往的强势表现,报告里还特意提到了一个不算新的产品线——TWINSCAN XT:260。ASML称,这款设备已于2025年开始出货,并且其生产效率达到了市场现有解决方案的四倍。

这句话锋芒直指一个盘踞多年的行业标杆:佳能的FPA-5520iV。

实际上,XT:260和FPA-5520iV都属于i-line波段的光刻设备,工作波长为365nm,主要应用于芯片制造的后道先进封装环节。两者争夺的是同一片市场,包括扇出型晶圆级封装(FOWLP)、2.5D中介层(Interposer)、微凸块(Micro-Bump)等关键制程。但ASML XT:260的进攻策略,带有其典型的风格:将前道光刻领域的成熟技术下放,以此来冲击后道封装设备的成本与效率体系。

图源:ASML官网

从技术架构上看,佳能FPA-5520iV采用的是单工件台设计,这意味着晶圆的测量和对准过程会占用宝贵的曝光时间。在这种设计下,精度和产出率之间存在天然的矛盾——想要更高的精度,往往就得牺牲产出速度。而ASML的XT:260则继承了其在前道光刻领域积累的TWINSCAN双工件台架构,使得测量与曝光可以并行处理。这种架构上的代际优势,直接转化为两个核心竞争力的提升:套刻精度(Overlay Accuracy)和生产率(Throughput)。

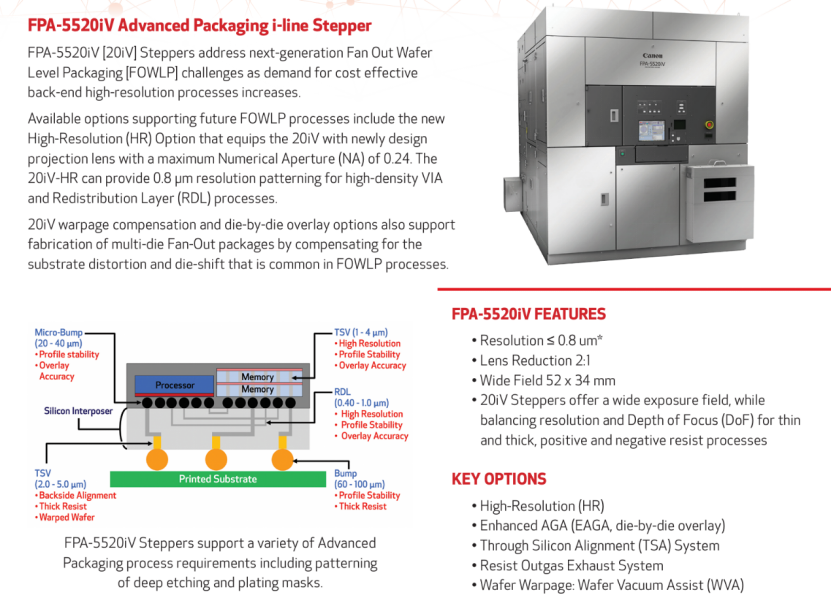

图源:佳能官网

套刻精度是决定最终良率的关键。对于2.5D中介层和3D IC中的混合键合前光刻工艺来说,几十纳米的偏差就可能导致整片晶圆报废。XT:260的双工件台系统能够实时测量并校正晶圆的翘曲变形,这是单工件台设备难以做到的。而在生产率方面,数据更为直观——据称XT:260的吞吐量最高可达每小时270片晶圆(在340 mJ/cm²的曝光剂量下)。

然而,XT:260也并非没有弱点。其设备报价几乎肯定会高于佳能的FPA-5520iV。对于那些产量规模不大、需要灵活布局的中小型封装厂而言,单次设备投入和后续的折旧成本是硬性约束。虽然XT:260共享了部分前道技术以降低成本,但其价格定位可能依然相对较高。投资回报率的账,最终还得由每家企业的具体需求来算。

但对于中高端封测市场,情况就完全不同了。

像台积电、三星、日月光这样的高端产线,追求的是极致的规模效益和良率上限。XT:260在精度和产出上的双重优势,在这里能够被充分兑现。一台设备能发挥出多台设备的效能,意味着更少的洁净室占地面积和更低的单位产出成本。对于正在积极扩产的高端封装厂来说,这笔长远的经济账是算得过来的。

而且,XT:260的市场机会窗口可能比眼前看到的更大。扇出型封装和2.5D中介层是当下的主战场,而CPO(共封装光学)和3D IC/SoIC(集成芯片系统)则是未来的布局重点。在CPO/硅光子领域,硅光波导的线宽通常在几百纳米到几微米之间,正好落在“高精度i-line”设备的舒适区内。用普通i-line光刻机精度可能不够,而使用前道的KrF/ArF设备成本又太高,XT:260恰好填补了这个空白。它可以用于定义光波导、制作边缘耦合器、完成再分布层(RDL)的光刻——对于一个融合了光学和电学元件的先进封装来说,这些工序都不可或缺。而在3D IC/SoIC的混合键合前光刻中,所需的纳米级对准精度,更是XT:260大显身手的地方。

ASML显然已经清晰地看到了这一趋势。其首席技术官马尔科·皮特斯近期向媒体表示,公司制定了雄心勃勃的计划,准备将其芯片制造设备产品线拓展至多款全新领域,旨在快速增长的人工智能芯片市场中抢占更多份额。ASML希望跳出EUV业务范畴,计划进军先进封装设备市场。作为该计划的一部分,人工智能技术也将被应用于新业务及现有业务的优化中。

“我们不止着眼于未来五年,更关注未来十年、甚至十五年。我们会研判行业可能发展的方向,以及封装、键合等环节需要怎样的技术支撑。”皮特斯这样说道。

面对ASML的强势进攻,佳能也并非坐以待毙。从其财报中透露的策略来看,大致可分为两个方向:保旧和创新。

所谓“保旧”,指的是深耕存量市场,并通过软件进行优化。通过软件升级、自动化改造以及更灵活的商务条款,帮助现有FPA-5520iV的客户延长设备使用寿命,提升产线整体效率,从而延缓客户的流失。对于那些已经完成折旧的存量设备,客户的替换成本较高,佳能有望守住相当一部分市场份额。

而“创新”,则是试图绕开ASML在光学光刻领域的技术专利壁垒,大力发展纳米压印(Nanoimprint Lithography, NIL)技术。这是一条完全不同于传统光学光刻的技术路径。纳米压印的原理类似于“盖章”,不需要复杂且昂贵的照明系统和高功率光源,因此在功耗和设备成本上具有潜在优势。如果能在先进封装领域证明其技术和经济价值,佳能就有机会避开与XT:260的正面交锋,开辟一个全新的战场。

当然,纳米压印技术也面临明显的挑战。模板的寿命有限,每次压印都会产生磨损,需要频繁更换。缺陷控制也是一大难题——气泡残留、颗粒污染、模板残留物等都会导致良率下降。此外,其套刻精度目前仍难以与成熟的光学光刻技术相匹敌。

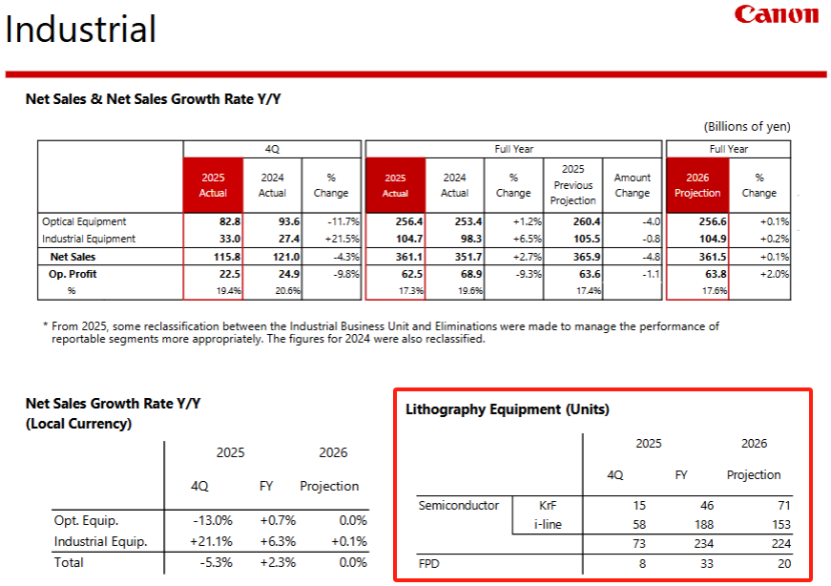

佳能在其最新财报中预测,2026年,其FPA-5520iV所在的i-line设备类别销量将从188台下降至153台。官方给出的解释是“由于美国关税影响导致投资推迟,封装/功率半导体市场承压”。但这背后,很可能也包含了面对ASML XT:260这种更高生产率竞品时的市场压力。部分对精度和产出率最为敏感的高端封装客户,或许已经开始用订单做出选择。

图源:佳能财报

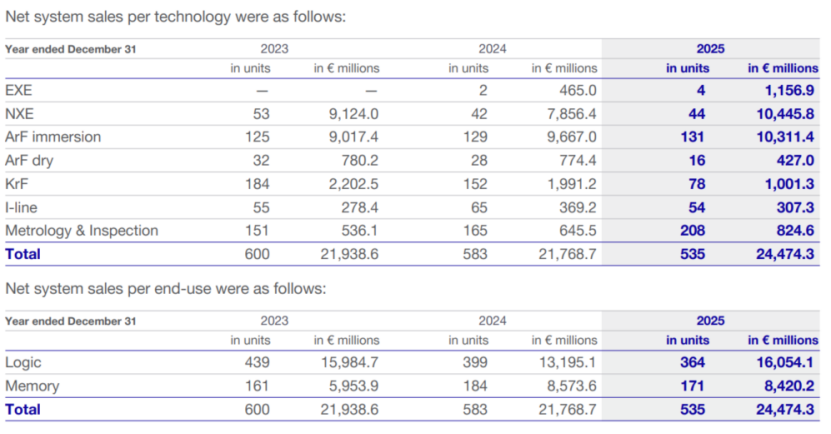

ASML对2026年的展望也从侧面印证了这一趋势。其财报指出,2026年EUV业务营收将继续增长,而非EUV业务——包括i-line、KrF、ArF dry、ArF immersion等光刻设备,以及计量检测设备——整体营收预计将与2025年持平。

观察ASML 2025年分技术销量数据,在非EUV产品线中,除了ArF immersion(浸没式光刻)略有微增和计量检测设备保持增长外,其余产品线下降明显。KrF设备从152台降至78台,ArF dry从28台降至16台,i-line从65台降至54台。

图源:ASML财报

在这样的基数上,ASML敢于预测2026年非EUV业务整体持平,其中必然包含一个重要判断:XT:260即将开始放量,凭借更高的单价和新增的销量,来对冲其他传统产品线的下滑。

当然,这场i-line光刻设备的竞争生态中,还有第三位玩家——尼康。

尼康的NSR-2205iL1同样属于i-line阵营,但其市场声量目前不如ASML和佳能。与佳能深耕先进封装不同,NSR-2205iL1主要瞄准功率半导体(SiC/GaN)、通信芯片、MEMS及化合物半导体等成熟制程市场,以低于竞争对手20%-30%的价格,争夺对成本尤为敏感的亚洲晶圆厂。而在先进封装领域,尼康选择了差异化竞争路线——其于2025年7月推出的DSP-100无掩模光刻机,才是面向扇出型面板级封装(FOPLP)市场的主力产品。

从尼康2025年的财报来看,其精密设备业务营收下滑了7.9%,营业利润暴跌近90%,全年净亏损达850亿日元。下一步,尼康计划将资源重点投放到光刻机和相机两大核心领域——在光刻方面,可能会更聚焦于受益于AI存储需求的KrF设备,而在i-line市场则可能采取防守策略。

业内分析普遍认为,在这三台设备中,ASML XT:260的技术上限最高,但价格也最昂贵;佳能FPA-5520iV的存量最大,成本优势最明显;尼康则居于中间位置,在特定细分市场拥有自己的护城河。未来几年,高端先进封装市场会逐渐向ASML倾斜,而中低端市场则将继续由佳能和尼康共同占据。

佳能财报中i-line设备销量预期的下滑,或许只是这场技术攻防战的第一回合。当XT:260开始大规模交付,当全球主要封装厂开始重新计算设备采购的投资回报率,当3D IC和CPO从研发阶段走向规模化量产,我们才能真正看清,谁在这场错位的技术竞争中笑到最后。这场竞争背后的计算机科学与工程原理,决定了巨头们每一步的策略得失。

注:本文题图来自freepik、作者自制、AI 生成及媒体公开资料,皆已授权。

发表于 2026-3-6 18:34:22

|

查看: 415|

回复: 0

发表于 2026-3-6 18:34:22

|

查看: 415|

回复: 0