英伟达GTC 2026(3月16–19日)无疑是当前AI产业最核心的风向标。尽管大会尚未正式开幕,但释放的信号已经足够明确:AI的竞争重心,正从单一的模型突破,转向覆盖“能源、芯片、基础设施、模型、应用”五大层面的全栈基础设施革命。黄仁勋预告将发布“世界前所未见”的新芯片,并着重强调 Agentic AI(代理式AI)、Physical AI(物理AI/具身智能)、Sovereign AI(主权AI)与大规模推理将成为贯穿2026年的发展主线。

核心主题与赛道

本届GTC的核心看点清晰,预示着技术投资与产业落地的方向:

- 物理AI / 具身智能:焦点落在机器人、人形机器人、自动驾驶、工业自动化与数字孪生领域。这意味着AI正从虚拟世界走向实体空间。

- Agentic AI / 推理AI:能够自主规划、推理和行动的智能体系统,被视为撬动企业级生产力的关键杠杆。

- AI工厂:概念进一步深化,目标是将数据中心彻底转化为大规模、高效率的“智能生产工厂”,以支撑海量的模型训练与推理任务。

- 高性能推理:随着模型进入大规模应用阶段,从训练转向生产部署的效率和成本控制成为突破重点。

“五层蛋糕”:AI工厂时代的基础设施栈

本次大会勾勒的AI基础设施蓝图,可以被形象地比喻为一个“五层蛋糕”:

- 能源层:随着算力功耗飙升,瓶颈日益凸显。800V高压直流(HVDC)、液冷散热以及电池储能系统(BESS)正在成为超大规模AI数据中心的标配。

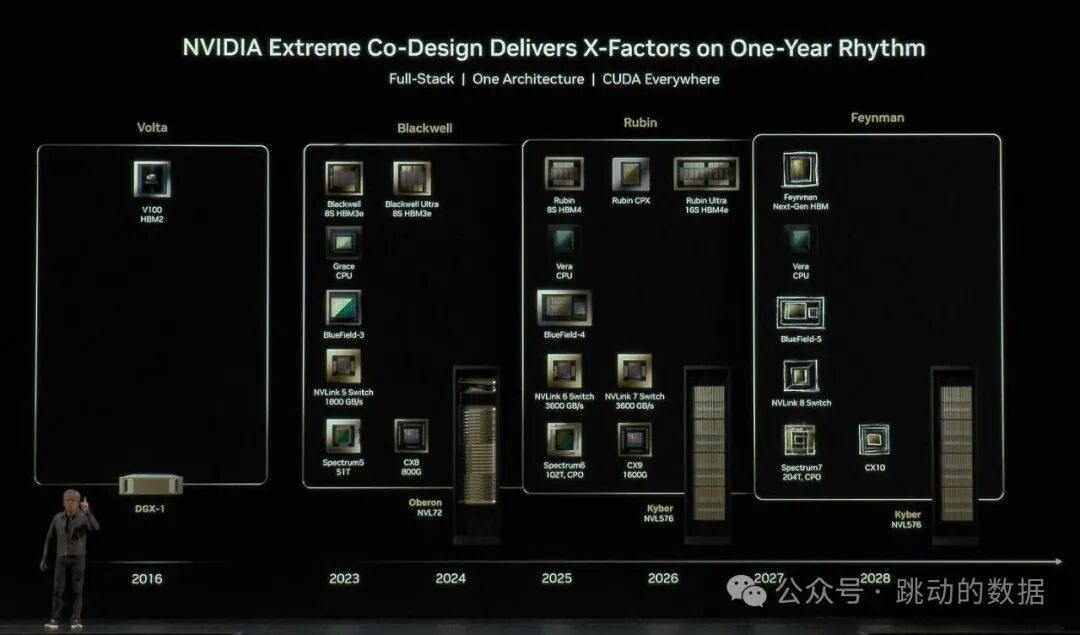

- 芯片层:Blackwell Ultra持续放量,而下一代Vera Rubin(搭载HBM4)平台样片已开始出货,预计2026年下半年量产。黄仁勋暗示的“全新芯片”可能涉及Rubin Ultra或CPO(共封装光学)集成方案,甚至可能是更遥远的Feynman架构(基于1.6nm、光子技术)的原型展示。

- 基础设施层:大规模推理、数字孪生与量子计算的融合成为趋势。CPO(共封装光学)和硅光子技术被定调为2026年的“商用元年”,旨在彻底取代传统的铜缆互连,解决Scale-Up/Scale-Out架构的带宽与能耗瓶颈。

- 模型层:前沿模型持续开放,并特别为Agentic AI(推理、规划、行动)进行优化。新一代Vera CPU专为Agentic处理与数据流设计,宣称在性能和能效上相较Grace CPU实现全面翻倍。

- 应用层:重点是企业级部署与物理AI(机器人/工厂/自动驾驶)的落地。全球AI基建资本支出预计在2026年将超过6600亿美元,主权AI趋势促使各国和企业自建“AI工厂”。

从CES到GTC:Physical AI的端到端落地

黄仁勋在CES 2026上曾断言“物理AI的‘ChatGPT时刻’即将到来”,GTC则将把这一预言变为具体的演示。重点在于展示Physical AI的端到端落地能力——Rubin平台专为具身智能训练优化。预计大会将搬出利用合成数据训练人形机器人、运行数字孪生工厂等真实案例。业界分析认为,这种强烈的视觉冲击与真实部署演示,将成为市场信心的最强催化剂。

物理AI/具身智能产业链相关梳理

物理AI的兴起,带动了从核心部件到系统集成的整条产业链。以下为部分相关企业梳理:

核心部件与集成

- 奥比中光:3D视觉感知提供商,其Gemini双目相机官方集成NVIDIA Isaac Sim/Perceptor,是NVIDIA Isaac生态伙伴。

- 德赛西威:从自动驾驶域控制器(支持L3/L4)向机器人域控制器延伸。

- 工业富联:使用NVIDIA Omniverse数字孪生平台建设AI工厂,并合作部署人形机器人产线。

- 拓斯达:专注于工业及具身机器人集成。

- 世运电路:PCB供应商,产品覆盖服务器及机器人全系统电路板,已进入NVIDIA供应链,同时也供货给Tesla Optimus。

关键零部件

- 绿的谐波:谐波减速器(机器人关节核心部件)市占率领先,被多数NVIDIA Isaac训练机型采用。

- 拓普集团:执行器/关节总成供应商,特斯拉Optimus的Tier-1,同时获得NVIDIA液冷订单。

- 汇川技术:伺服系统与运动控制核心供应商,其AI伺服系统适用于基于NVIDIA Jetson的边缘部署。

- 埃斯顿:工业机器人本体制造商,其Codroid系列支持NVIDIA Isaac生态。

- 双环传动:精密齿轮/传动件供应商,为多个人形机器人平台提供通用零部件。

数字孪生与感知延伸

- 均胜电子:与智元机器人战略合作,涉及Jetson Thor域控制器与AI头部总成。

- 阿尔特:进行Omniverse与Isaac Sim机器人开发平台的迁移与数字孪生仿真应用。

- 中科创达:提供边缘AI操作系统,支持Jetson/DRIVE平台的机器人集成。

- 领益智造:精密结构件制造商,作为智元机器人战略伙伴已交付大量硬件。

- 兆威机电:专注于微型驱动系统,供应人形机器人灵巧手部执行器。

Rubin平台与CPO硅光互联供应链

Rubin平台的一项革命性变化是强制采用全CPO方案(Spectrum-6 Ethernet + Spectrum-X Ethernet Photonics),这意味着Scale-out/Scale-up网络将从铜缆全面转向1.6T硅光互联,单台NVL72机柜对光引擎/FAU(光纤阵列单元)的用量将暴增3-5倍。

- 天孚通信:被多方验证为FAU主力/核心供应商,极有可能成为X800-Q3450 CPO交换机FAU的核心供应商。其优势源于三年前启动的与NVIDIA的CPO设计合作,涉及ELS激光器集成、光纤-硅光引擎耦合等关键环节,单台交换机潜在价值量高。

- 仕佳光子:参与FAU/MPO环节,方向正确,其CPO FAU方案已进行小批量验证,但行业定位强度略低于天孚通信。

- 源杰科技:作为CW激光/ELS的补充供应商,其25G/50G大功率硅光光源已通过CPO光引擎认证,为供应链提供多源选择。

- 太辰光:MPO/Shuffle Box的主力供应商之一。

- 中际旭创/新易盛:作为NVIDIA生态伙伴,提供1.6T SiPh模块并兼容CPO方案。

- 光库科技/光迅科技:在TFLN调制器等产业链延伸环节参与。

Rubin平台架构:六芯片的极端协同设计

Rubin平台的核心思想不再是单一GPU的升级,而是六颗全新芯片从芯片级到机架级的完全协同设计,形成一个高度集成的系统:

- Rubin GPU(计算核心)

- Vera CPU(数据移动与Agentic任务编排)

- NVLink 6 Switch(实现机架内全互联)

- ConnectX-9 SuperNIC(1.6 Tb/s高速网卡)

- BlueField-4 DPU(智能网卡、存储加速与ASTRA安全)

- Spectrum-6 Ethernet Switch(基于CPO的光互联交换)

这一设计配合机架级无缆模块化、液冷、第三代全域机密计算以及第二代RAS引擎,旨在将组装和维护速度提升18倍,真正实现“AI工厂”所需的可预测性、高可靠部署。

(上图展示了从Volta到Feynman的芯片技术演进路线,凸显了全栈协同设计的重要性)

总结

GTC 2026清晰地指出,AI的下半场是基础设施的较量。Vera Rubin平台及其强制采用的CPO硅光互联技术,不仅是芯片的迭代,更是对整个数据中心架构的重塑。Physical AI与Agentic AI作为核心应用场景,正在将Transformer等模型的能力从云端带入实体世界,催生从核心零部件到整机集成的庞大产业链。对于开发者和技术决策者而言,理解这场由“五层蛋糕”定义的基础设施革命,是把握下一个十年增长的关键。想了解更多前沿技术解读与产业分析,欢迎访问云栈社区进行深度交流。

本文内容基于网络公开信息整理,仅供技术交流与趋势探讨,不构成任何投资建议。市场有风险,决策需谨慎。 |  发表于 2026-3-10 05:19:33

|

查看: 311|

回复: 0

发表于 2026-3-10 05:19:33

|

查看: 311|

回复: 0