大家好,我是海豚君!

Roblox 刚刚交出了一份堪称“暴雷”的一季报,最大的症结在于管理层大幅下调了增长指引。表面上看,各国密集出台的儿童监管打乱了增长节奏,但究其根本,游戏产品周期走弱才是更致命的内因。

财报前,市场基于对第三方平台数据的紧密追踪,对短期压力已有一定心理准备,这体现在股价的持续承压上。然而,管理层给出的实际指引远比预期更为悲观。尽管我们认为 Roblox 管理层向来有刻意压低指引以求后续“超预期”的先例,偏向保守,但从这份指引中依然能窥见:短期增长的能见度急剧下降,高成长性光环正在褪色。

具体来看:

1. 下调增长指引:收入预期拉垮,只因成长性存疑

相比上季度,管理层这次对 2026 年全年的业绩指引进行了显著调整:下调了收入,同时上调了盈利(减亏)预期。但对当下的 Roblox 而言,最需要证明的就是自己依然能打、成长性还在,因此增长的大幅下调恰恰戳中了市场最敏感的神经——管理层将 Q2 以及全年的 Bookings 收入增速指引统一下调至 8%~12%。

10% 左右的收入增长,通常意味着已步入成熟平台阶段。而将 Q2 与全年的指引塞进同一个狭小区间,海豚君认为,这或许恰恰反映出管理层对短期增长的清晰度也在丧失,索性直接给全年定了个非常保守的调子。

2. 严监管叠加爆款枯竭,用户活跃度持续下探

一季度核心用户指标,无论是 DAU 还是季度使用时长均不及预期。有第三方数据跟踪在先,机构对此其实有一定的心理准备。但进入 3 月底 4 月初,印尼、巴西等地也继俄罗斯之后开启了儿童用户保护措施,再加上新游爆款匮乏,公司估算平台用户指标可能会进一步出现环比恶化。

3. 顺应合规、让利开发者引发的短期阵痛

一季度,Roblox 因处理多笔合规和解事宜,额外支出了 5700 万美元。同时,为应对全球监管对儿童保护的关切,Roblox 主动设置了年龄分层账户,这无形中增加了用户注册与登录的摩擦成本,进而拖累其规模扩张与用户粘性。

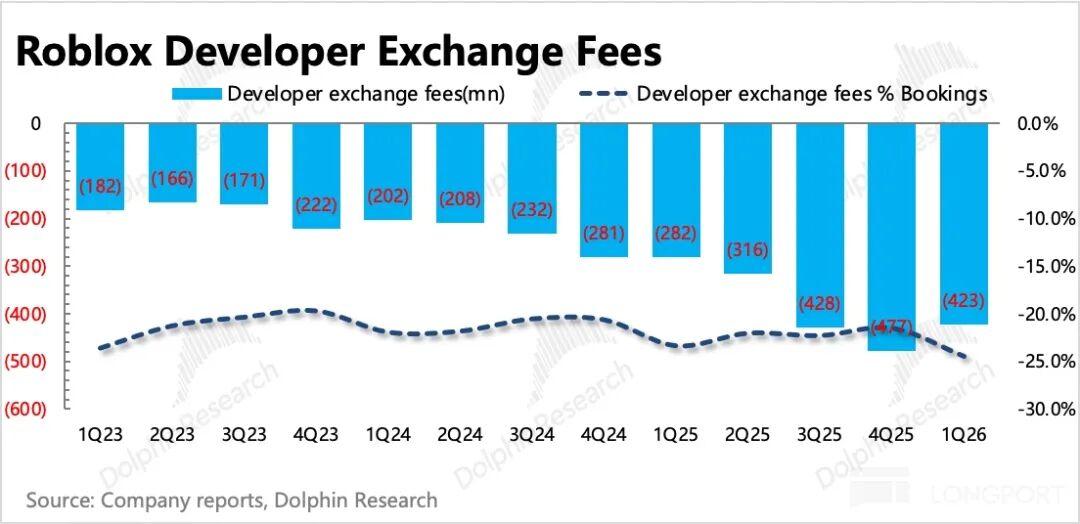

为对冲上述用户规模难题,平台在新推出的 PLUS 会员中,为用户提供 9 折优惠,但对开发者的分成却以原价全额激励,这意味着平台自身扛下了这部分补贴成本。Q1 开发者分成占流水的比重已从此前 22-23% 的水平提升至 24%。

虽然让利开发者从长远看无疑有利于生态的良性扩张,但也必须承认这带来了切实的短期业绩压力。Q1 研发费率虽被大幅优化,但节省下来的成本大部分被走高的开发者分成以及包含合规费用的管理费用率对冲掉了,最终经营亏损率仅收缩了 4 个百分点。

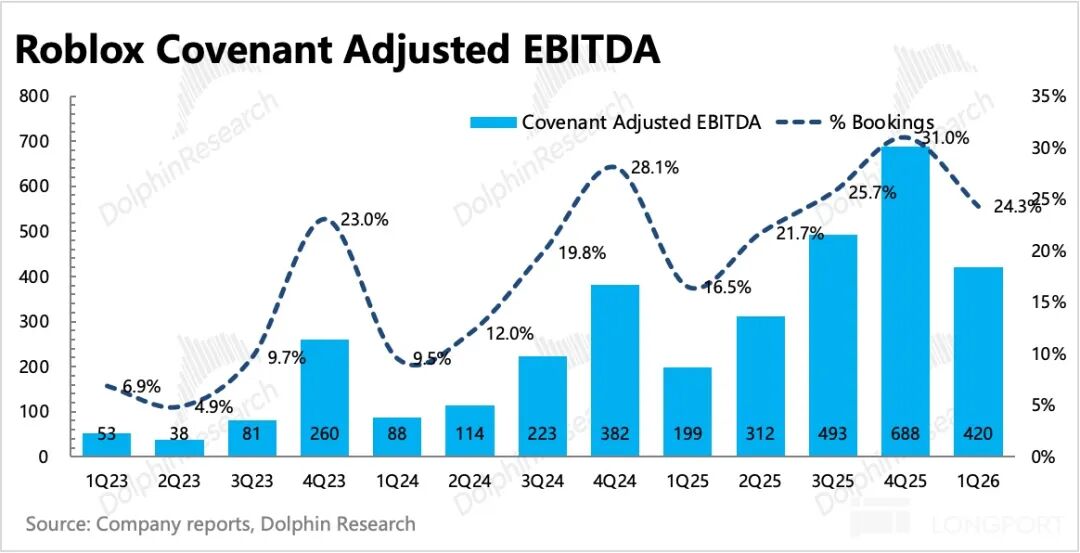

最终,我们采用更能反映真实盈利能力的指标——剔除 SBC 费用并加回递延收入变动的 Covenant adj. EBITDA,该指标为 4.2 亿,依然小幅超越一致预期,占流水比重为 24%。

4. 财务指标一览

海豚君观点

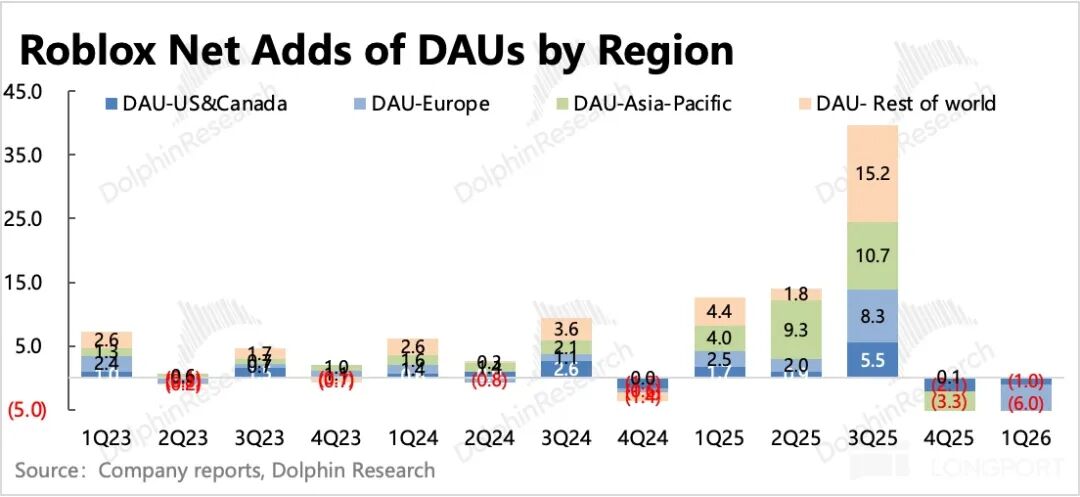

一季度全球儿童监管风暴的密集来袭,直接打乱了 Roblox 的成长节奏。而 12 月刚冒头的新秀《Escape Tsunami》后续表现趋于平庸,后劲远不如去年的现象级作品《Grow a Garden》和《Steal a Brainrot》,未能成功接棒这轮产品周期,导致 Roblox 的用户指标再次“崩盘”——Q1 旺季反而净流失了 1200 万用户,管理层更是直言 Q2 将继续环比下滑。

这对 Roblox 的整个成长叙事构下了严峻挑战。二、三季度,不仅上述因素的凉意仍在持续,更将直面去年高基数带来的巨大压力。财报前,嗅觉敏锐的资金已依据第三方数据调降了对 Roblox 的用户增长目标与业绩预期,导致近期股价持续承压。但管理层对全年指引的过度保守,依然给市场带来了额外的恐慌。

盘后股价暴跌 20% 已清晰反映出短期资金的避险态度。大跌之后,Roblox 市值仅剩 316 亿美金。按管理层这份保守指引来推算,估值大约对应 5.3 倍 PS 或 27 倍的 P/FCF。尽管业绩预期出现下修,但现在的估值比上个季度要便宜得多,基本上已挤掉了此前大部分的高估值溢价。

拉长时间从绝对估值视角看,当下股价已腾挪出部分上季度我们所期望的安全空间。如果后续运营发力,通过让利开发者能有效激发出更多爆款游戏,那么业绩完全有机会再次超越指引。海豚君认为,结合 Roblox 平台的长期价值与管理层历史表现,未来实际表现超出这份保守指引的概率不低。不过,也必须正视短期内资本市场信心度在下降,且平台仍持续受印尼等地区的儿童政策实质性影响。因此,建议不妨先等待 2-3 周密切观察高频数据走向,再做下一步决断。

以下为 Roblox 详细数据拆解

一、用户指标:合规掣肘与爆款断档,旺季不旺。

一季度 DAU 环比直接流失 1200 万人至 1.32 亿。面对以俄罗斯年初执行为代表的儿童监管合规冲击,以及 12 月新秀《Escape Tsunami》差强人意的表现,用户指标恶化程度超出了市场的普遍预期。

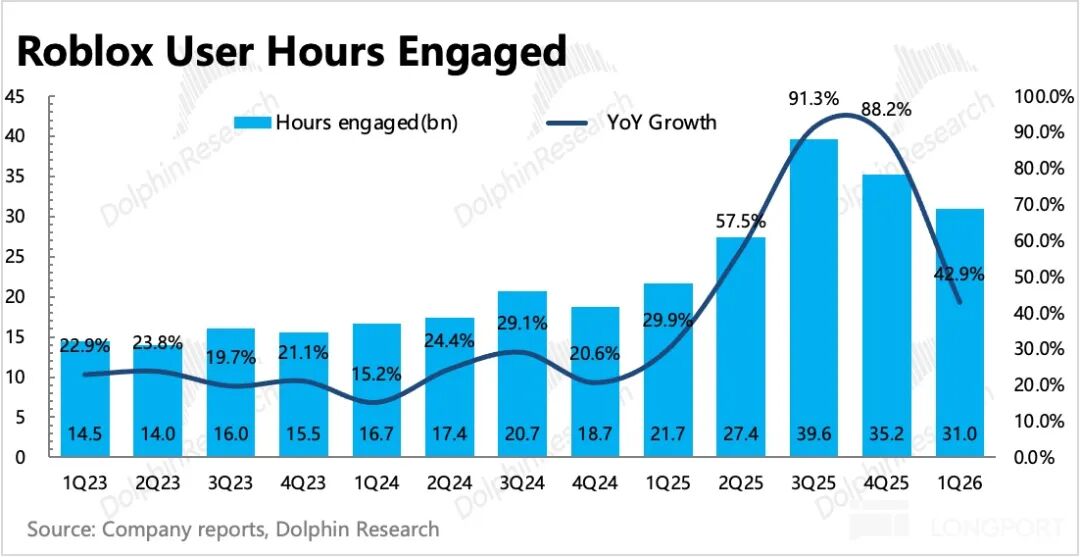

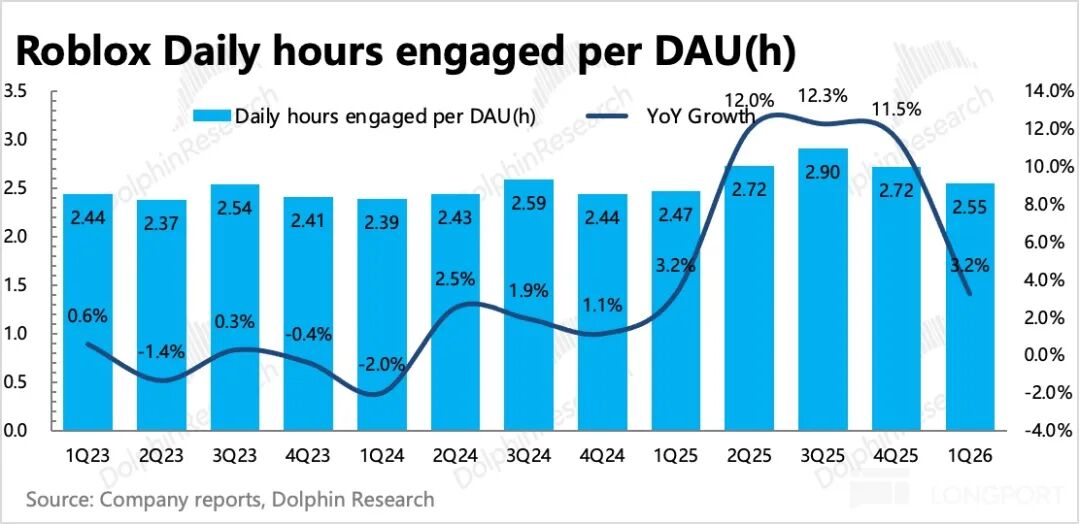

用户参与总时长也出现环比 11% 的下滑,体现到单用户指标上,同比去年仅微增 3%,相比四季度的放缓趋势非常明显。这里更深层次地暴露了爆款游戏内容的严重短缺。

二、平台变现:流水增速大步放缓

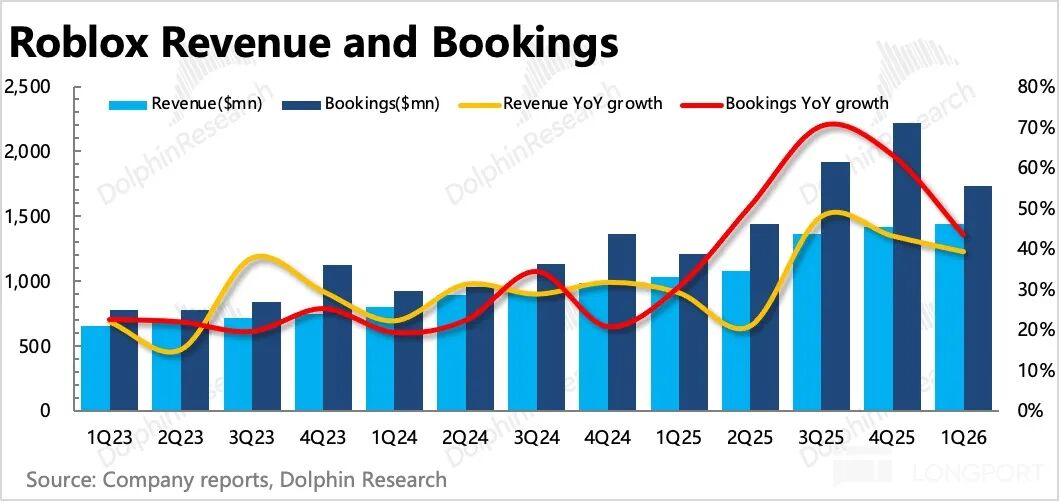

Roblox 的 Bookings 收入,即用户当期支付的实质款项,相比财报上的会计收入更能精准反映平台的即时变现能力。这是因为会计收入是根据流水及确认公式来的:非消耗品按用户在平台上的存续周期递延确认,一次性消耗品则在当期确认。

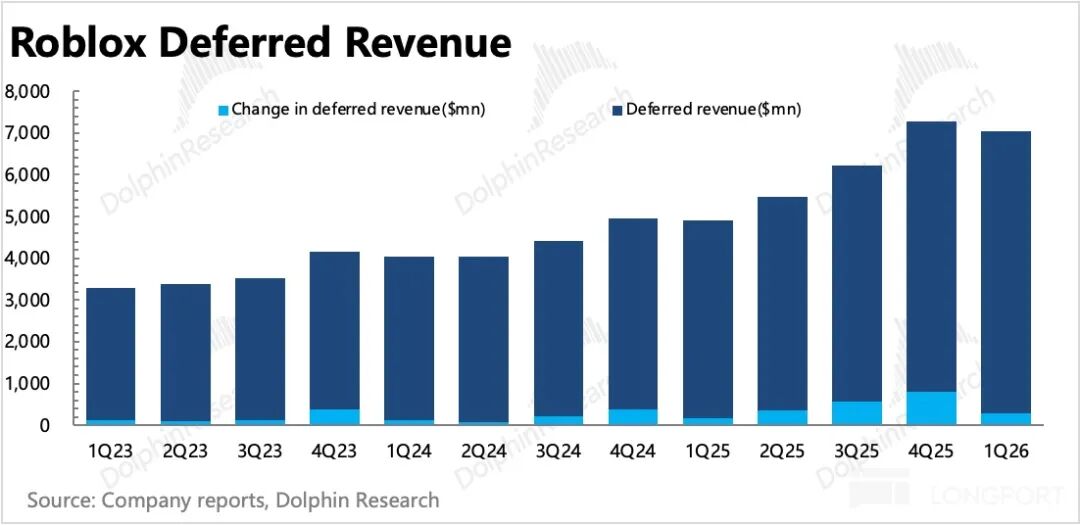

一季度 Bookings 同比增长 43%,当期确认了一部分收入后,累计递延待确认的部分还趴在账上有 66 亿,其中 44 亿为一年内必须确认的。公司指引 Q2 以及 2026 全年 Bookings 增速仅为 8%~12%,相比上季度指引堪称断崖式下调。

三、让利开发商,长期滋养生态,短期加重利润负荷

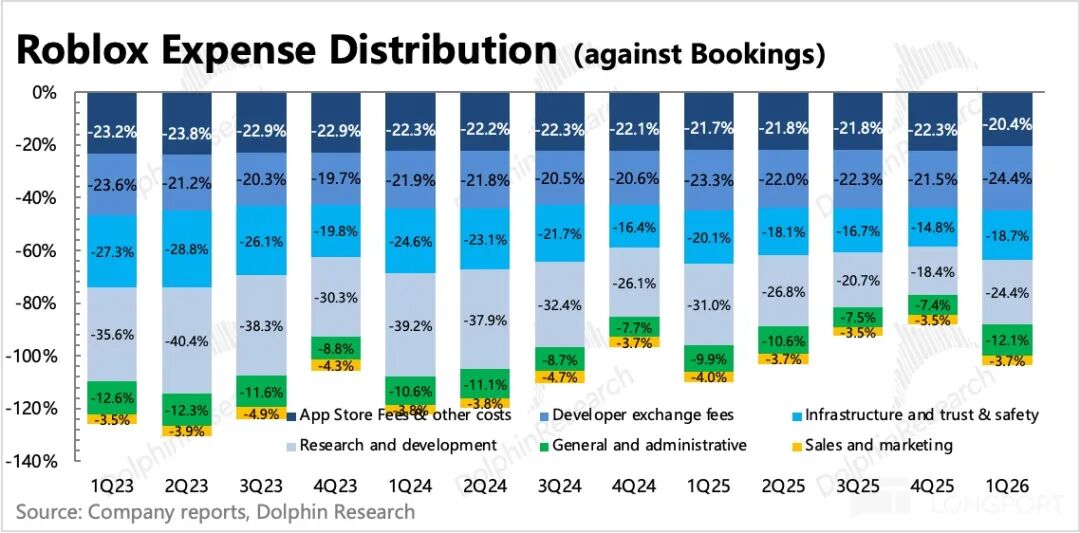

一季度平台 GAAP 经营亏损仍接近 3 亿,但环比已有所收窄。其中:

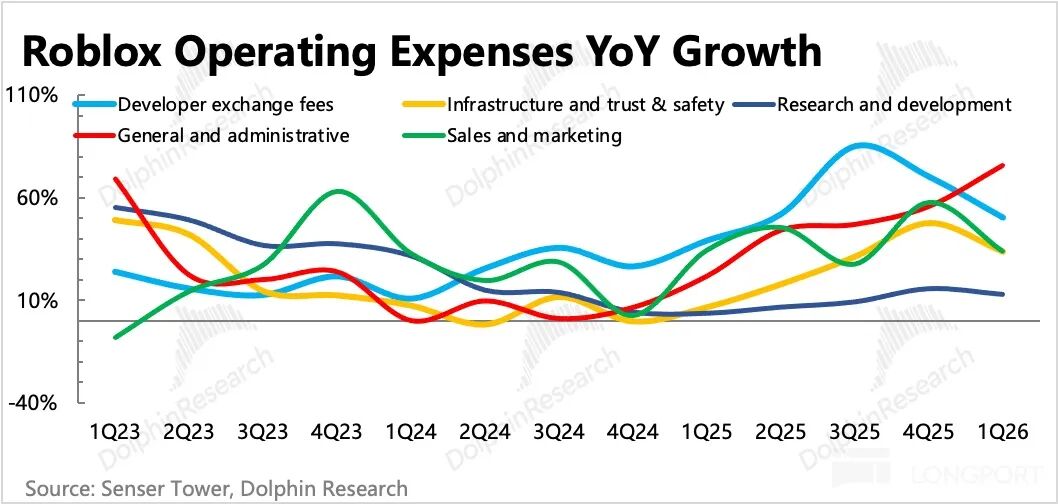

研发费用仅微增 12%,是各项开支中增幅最低的,研发费用率也随之下降了 7 个百分点。然而,占比较高的开发者分成,在顺应让利战略下,对利润率的拖累增加了 3 个百分点。管理费用则因为背上了数笔合规和解费用,一季度同比飙升 75%。

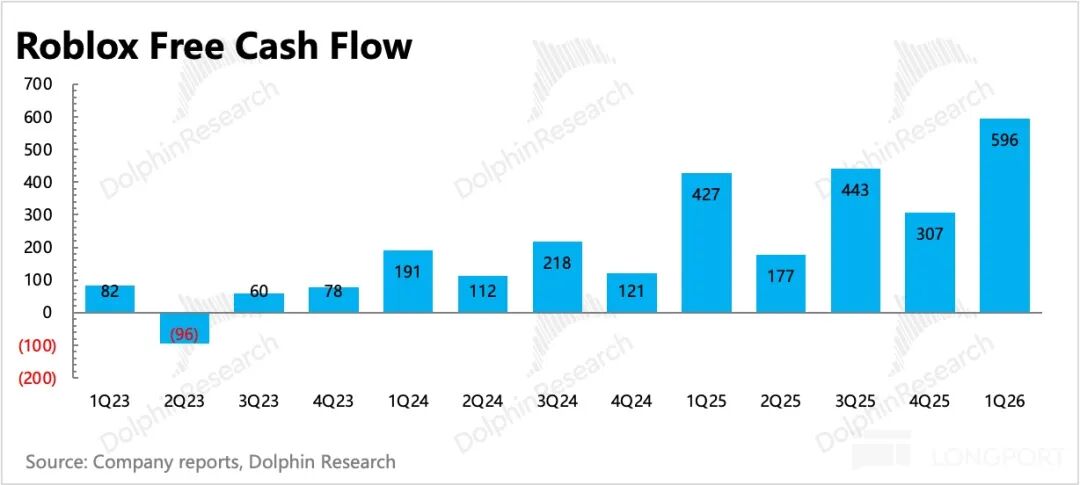

若想从流水资金进出的思路,还原 Roblox 真实的赚钱能力,我们就必须用 Covenant Adj. EBITDA 来跟踪——相当于用进来的 Bookings,扣除维持基本运营所必需的现金支出后,剩余沉淀在手里的真金白银。

它与普通 Adj. EBITDA 的核心区别在于:加回了递延收入,同时减去了因渠道费用带来的递延成本。对于 Roblox 这种依赖流水给开发者分成和渠道费用的第三方平台,该指标更能真实反映其商业模式下的赚钱效应。 否则,就会因为递延周期过长,以及收支周期严重错配,导致在财报上严重低估其优异的现金流优势。截至一季度末,过去四个季度账面总收入不足 53 亿,单季度还在亏损超 3 亿,可自由现金流却逼近 6 亿,账上更是积累了近 44 亿的净现金。

最终测算下来,一季度 Covenant Adj. EBITDA 为 4.2 亿,占 Bookings 比例为 24%,受季节性因素影响,同比看提升了 8 个百分点。公司指引 2026 年该项利润为 28.8~30.1 亿,对应 Bookings 利润率约 40%,显著高于当前水平。这暗示公司还将进一步收紧除开发者分成之外的其他经营费用,比如销售费用、管理费用以及基建安全等开支。

此外,如果你对这类科技公司的深水区研究感兴趣,也不妨常来开发者广场转转,那里汇聚了不少关于前沿趋势与商业逻辑的杂谈。

发表于 2026-5-5 17:57:50

|

查看: 185|

回复: 0

发表于 2026-5-5 17:57:50

|

查看: 185|

回复: 0