【内容目录】

- 一、市场地位|谁更接近封测价值重估的制高点?

- 二、技术对决|安靠平台化矩阵 vs. 通富算力封测链

- 三、全球产能|安靠“美欧亚多节点”与通富“大陆集群 + 槟城枢纽”

- 四、前沿趋势|HBM、CPO、混合键合和散热,会把封测门槛继续抬高

- 五、结论

一、市场地位|谁更接近封测价值重估的制高点?

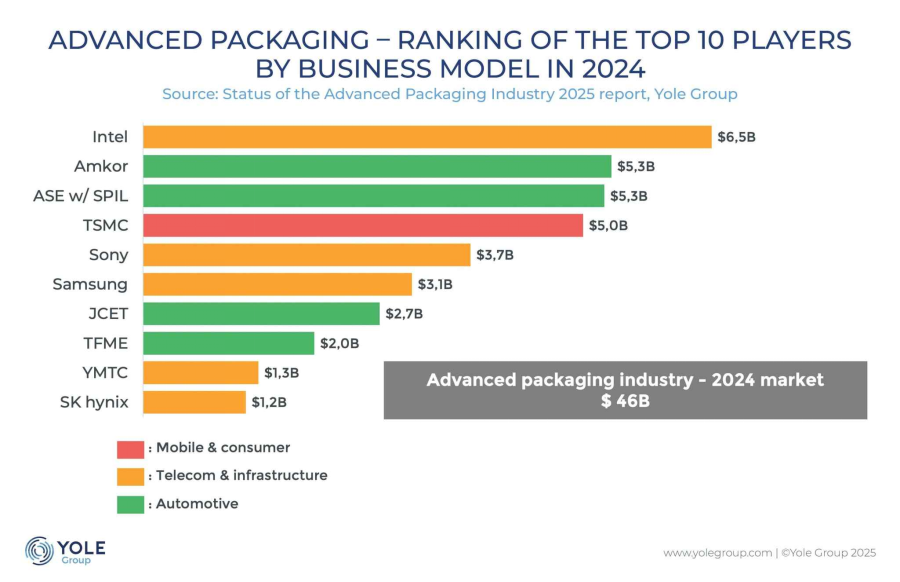

进入 AI、HPC、Chiplet 与高带宽内存时代后,封装已经从成本中心变成系统性能中心。Yole Group 在《Status of the Advanced Packaging Industry 2025》相关新闻稿中指出,2024 年先进封装市场规模已达 460 亿美元,同比增长 19%,并预计到 2030 年将超过 794 亿美元,2024—2030 年复合增速为 9.5%;其中,AI 加速器、GPU、云端数据中心与 Chiplet 架构正在推动 telecom & infrastructure 成为增长最快的应用板块。[^1]

图源:Yole Group《Advanced packaging market set to reach $79.4 billion by 2030》

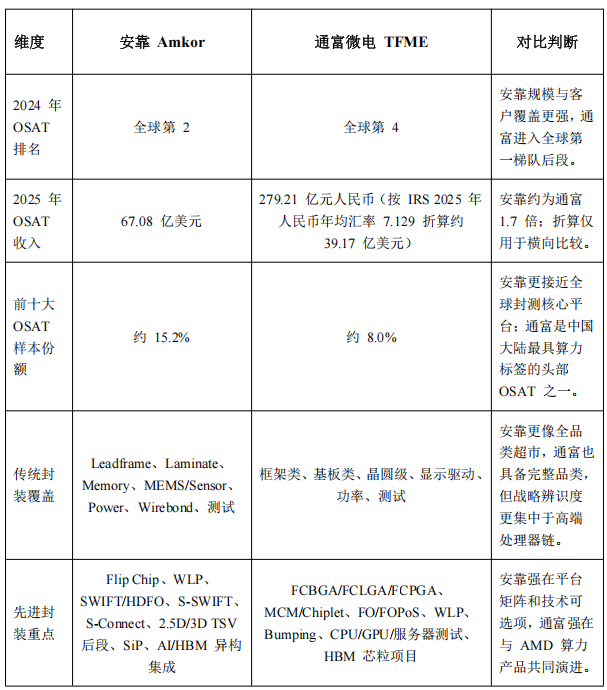

安靠是全球第二大 OSAT,是覆盖通信、计算、汽车、消费、工业、存储、MEMS、功率与测试服务的全平台型巨头;通富微电则是全球第四大 OSAT,但它最突出的不是“全”,而是通过 TF-AMD 体系在 CPU、GPU、服务器、Chiplet 与高性能 FCBGA 上形成了鲜明的算力封测标签。

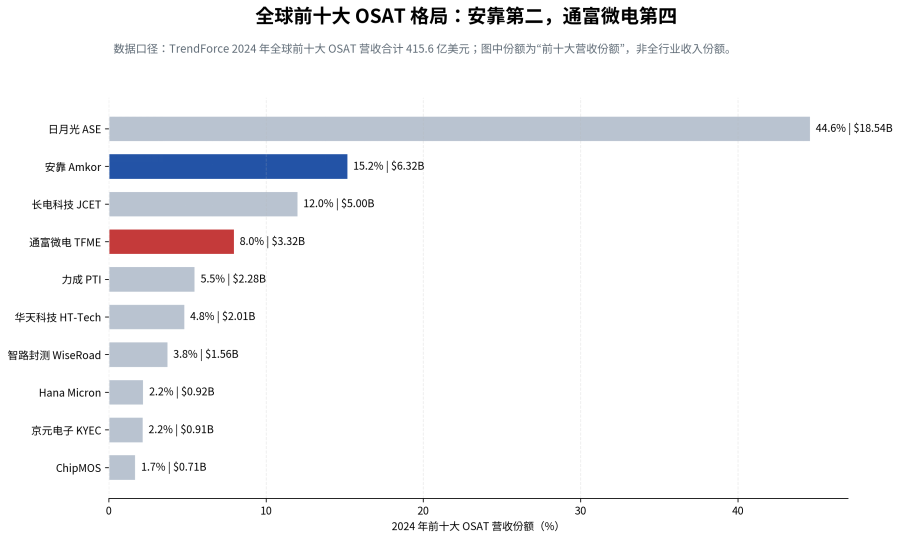

根据 TrendForce 2025 年 5 月发布的 2024 年全球 OSAT 排名,前十大 OSAT 合计营收为 415.6 亿美元,同比增长 3%。其中,日月光以 185.4 亿美元居第一,安靠以 63.2 亿美元 居第二,长电科技以 50.0 亿美元居第三,通富微电以 33.2 亿美元 居第四。[^2] 以 TrendForce 前十大 OSAT 样本口径计算,安靠约占前十大收入的 15.2%,通富微电约占 8.0%;如果只看名次,二者分别是“全球第二”与“全球第四”,但如果看增长弹性与产品周期,通富微电的 AI/HPC 绑定属性更强。

图源:根据 TrendForce 官方新闻稿整理。

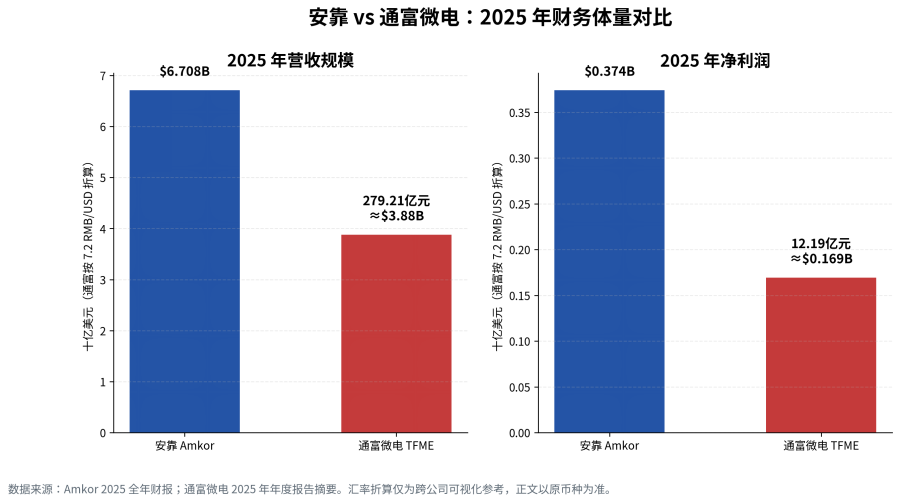

安靠 2025 年净销售额为 67.08 亿美元,净利润 3.74 亿美元,EBITDA 11.62 亿美元;其 advanced products 收入达到 55.56 亿美元,覆盖 flip chip、memory、wafer-level processing 及相关测试服务。[^3] 通富微电 2025 年营业收入为 279.21 亿元人民币,归母净利润 12.19 亿元人民币,同比分别增长 16.92% 与 79.86%,年报摘要称中高端产品收入明显增加、产能利用率提升。[^4]

图源:根据 Amkor 2025 年全年财报与通富微电 2025 年年度报告摘要整理。

安靠的体量、现金流与资本开支能力明显更强,2026 年计划资本开支约 25 亿—30 亿美元,说明其正在用重资本投入承接美国本土先进封装、越南新工厂以及 AI/高端封装扩产周期。[^3] 通富微电的绝对利润规模较小,但利润增速、经营现金流与中高端产品占比改善显示,它正从中国大陆综合 OSAT,向“具备国际算力客户绑定能力的高端封测平台”跃迁。[^4]

二、技术对决|安靠平台化矩阵 vs. 通富算力封测链

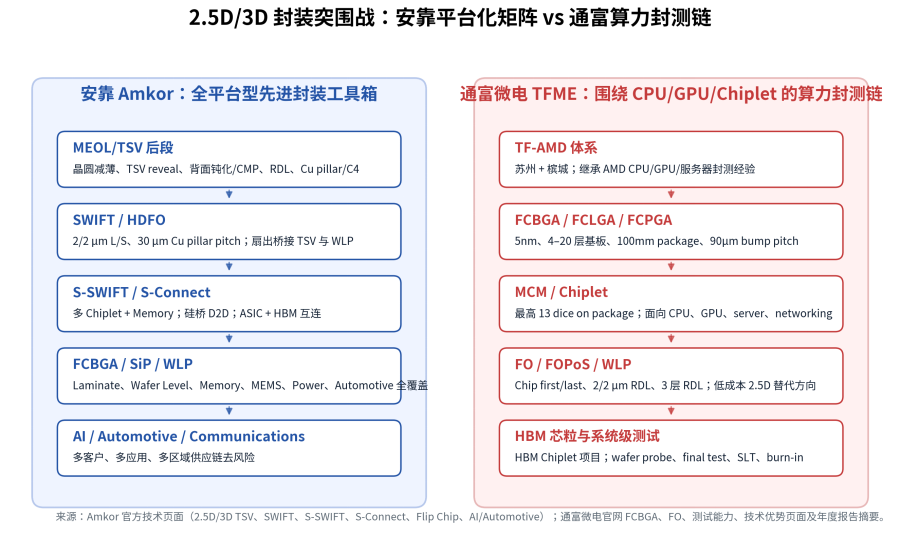

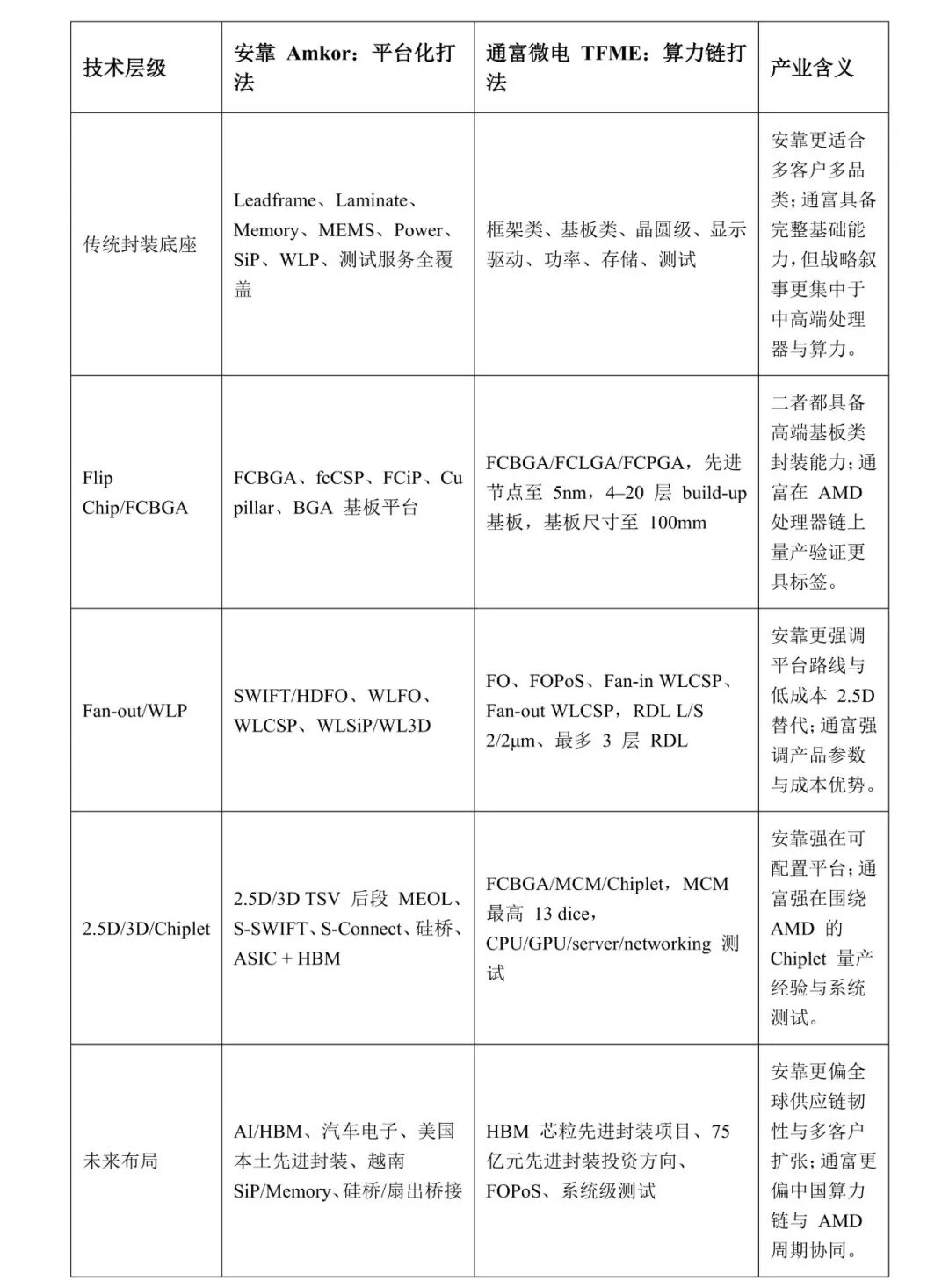

先进封装的竞争,不再是单点工艺的竞争,而是技术平台、客户产品、良率工程、供应链协同与成本曲线的竞争。对安靠而言,技术优势来自广度:它要同时服务移动通信、汽车电子、AI、网络、存储、工业与消费电子客户,因此必须拥有从传统 leadframe 到先进 2.5D/3D 的连续技术谱系。对通富微电而言,技术优势来自深度:它通过 TF-AMD 体系长期承接 CPU、GPU、APU、服务器与高性能网络产品封测,在 FCBGA、MCM、Chiplet 与测试环节积累了更具算力指向的量产经验。[^5]

图源:根据 Amkor 官方技术页面、通富微电官网产品与技术页面、通富微电年报摘要综合整理。[^6][^7][^8]

安靠的看家本领首先是倒装芯片与高密度互连平台化。安靠在 1999 年即成为首家提供 FCiP 方案的 OSAT,并强调倒装芯片相对 wire bond 具有更低寄生电感、更高互连密度、更小封装尺寸、更好的电源/地路径和热扩散结构。[^9] 这使安靠能够在高端移动处理器、通信芯片、车规芯片、网络芯片、存储控制器与 AI ASIC 中提供多层次方案,而不是只押注某一种先进封装形态。

更关键的是安靠的 SWIFT/HDFO、S-SWIFT 与 S-Connect 技术体系。安靠 SWIFT/HDFO 面向高密度扇出,可实现 2/2 μm 线宽/线距、低至 30 μm 的 Cu pillar pitch,并通过 TMV 或 tall Cu pillar 支持 3D/PoP 能力。[^6] S-SWIFT 则将 fan-out package 作为单一 die 再装载到高引脚数 BGA 基板上,通过 RDL 缩短 die-to-die 互连,面向多 Chiplet、memory、HPC、AI、networking/server、ASIC 与 HBM 应用,被安靠定位为传统 2.5D TSV 的低成本替代或补充方案。[^7] S-Connect 在此基础上加入 embedded silicon bridge die,把最高密度互连转移到硅桥上,以改善 die-to-die 带宽、信号完整性和电源完整性。[^8]

通富微电的技术核心则是 FCBGA + MCM/Chiplet + 测试能力。官网 FCBGA 页面显示,通富 flip chip/C4 面向高电性能、高 I/O 与高可靠性应用,覆盖 computing microprocessors、graphics、server、gaming、高带宽网络与通信设备;其 FCBGA/FCLGA/FCPGA 能支持先进节点至 5nm、4—20 层 build-up 基板、基板尺寸至 100mm、bump pitch 低至 90 μm,MCM 最高可达 package 上 13 颗裸片。[^10] 这些参数背后,真正重要的是通富长期承接 CPU、GPU、服务器与游戏主机类产品后形成的工艺窗口、热应力控制、翘曲管理、基板协同、测试向量和良率闭环。

TF-AMD 是通富微电区别于其他中国 OSAT 的关键制度资产。2016 年,通富微电完成对 AMD 苏州与 AMD 槟城两家封装测试工厂 85% 股权的收购,并与 AMD 建立合资体系;官方资料称两家合资企业聚焦 FCBGA 等高端封装方案,并使通富先进封装收入占封装收入比例超过 70%。[^5] 这意味着通富不是从零切入高端处理器封测,而是直接获得了与全球头部 CPU/GPU 客户共同爬坡的工程体系。对于 Chiplet 时代,这种体系的价值往往大于单一设备或单一专利,因为先进封装最终拼的是大尺寸基板、多个裸片、HBM/逻辑芯片、热管理和系统级测试的连续良率。

当然,安靠与通富的差距也必须讲清楚。安靠的技术架构更像“工具箱”:客户可以根据成本、性能、尺寸、带宽、热设计、区域供应链与认证需求,在 flip chip、fan-out、SiP、TSV 后段、硅桥、S-SWIFT、S-Connect、WLP 与测试之间组合。通富的技术架构更像“主链条”:围绕 AMD 算力产品,逐步向 FCBGA、MCM、Chiplet、FO/FOPoS、HBM 芯粒、晶圆级与系统级测试延伸。前者更稳、更广、更适合承接多客户;后者更尖锐、更聚焦、更容易在 AI/HPC 周期中获得超额弹性。

三、全球产能|安靠“美欧亚多节点”与通富“大陆集群 + 槟城枢纽”

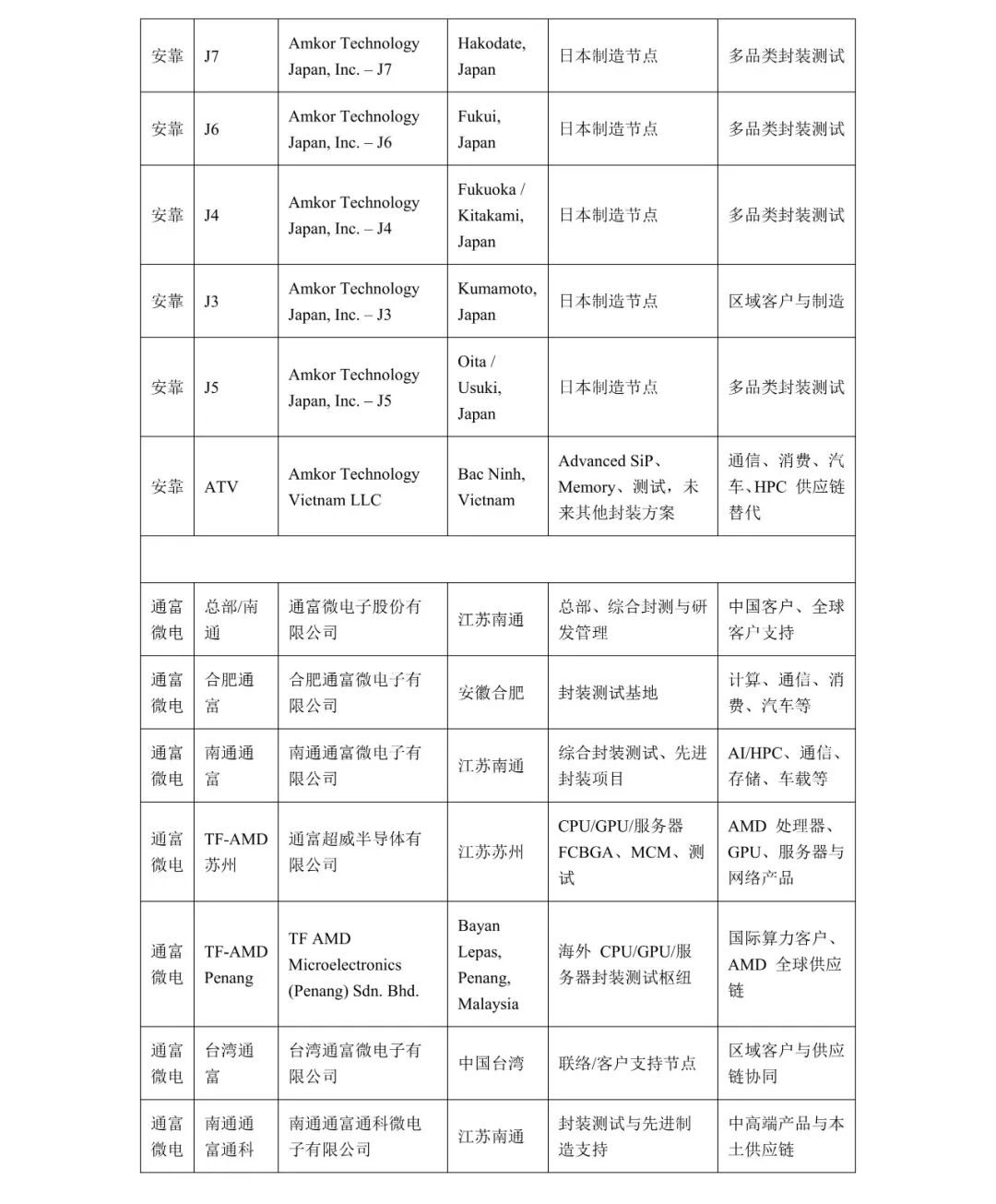

先进封装的第二个战场,是产能在哪里。2026 年 5 月在吉隆坡举行的 SEMICON Southeast Asia 以“Connecting the Global Tech Ecosystem for a Prosperous Future / Transform Tomorrow”为主题,官方日程聚焦供应链协同、先进封装、AI、智能制造与区域半导体生态。[^11] 这恰好提供了一个观察窗口:东南亚正在成为先进封装、存储、设备与测试生态重构的关键区域。安靠的越南、马来西亚、菲律宾节点,以及通富微电的马来西亚槟城 TF-AMD 节点,都处在这条供应链再配置的主线上。

图源:根据 Amkor 官网、通富微电官网信息整理。[^12]^13

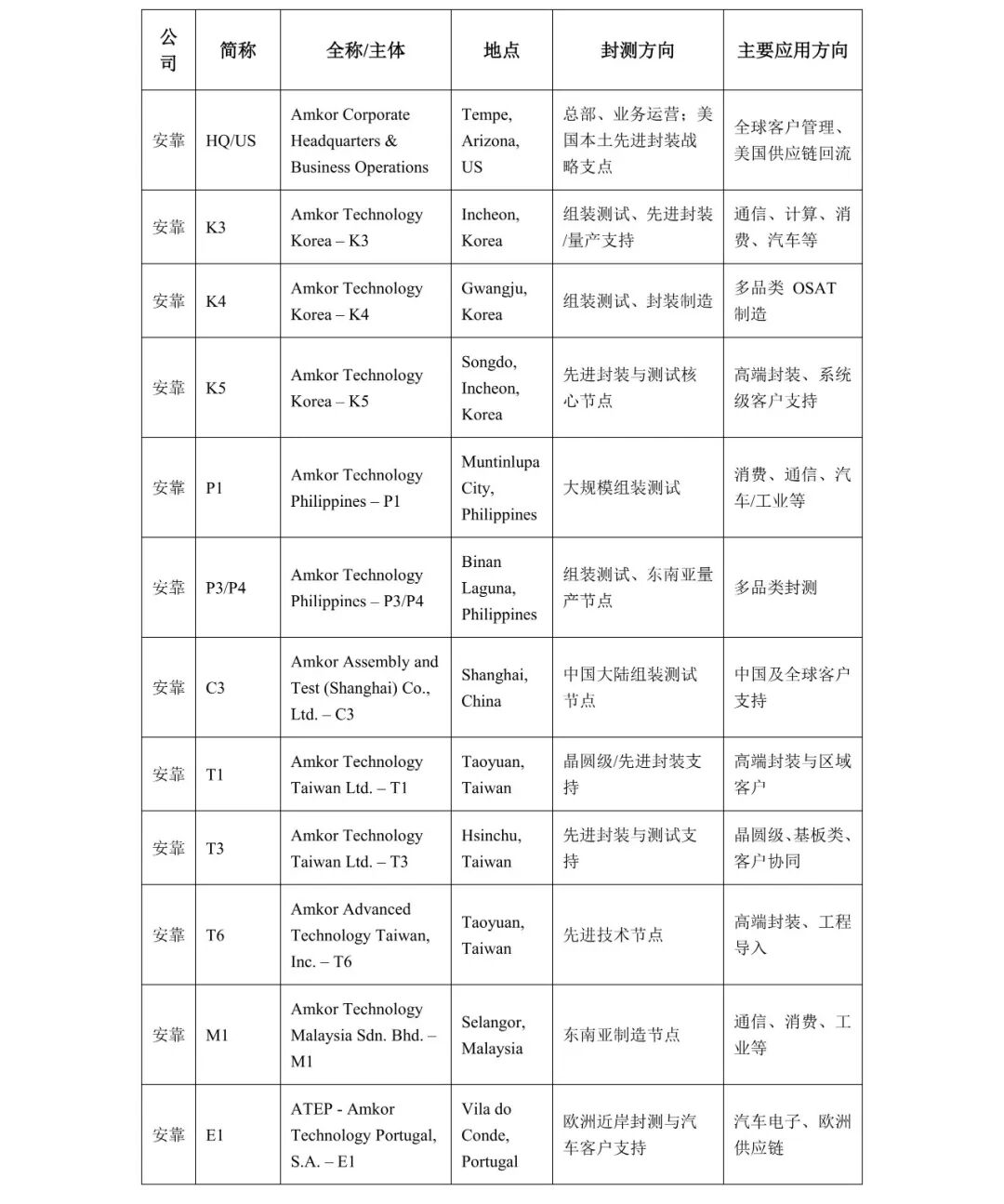

安靠的产能逻辑是全球客户在哪里,供应链安全要求在哪里,产能就要覆盖到哪里。其官网联系页面列示的工厂横跨韩国、菲律宾、中国大陆、中国台湾、马来西亚、葡萄牙、日本与越南;同时,安靠总部位于美国亚利桑那 Tempe,并正在美国本土先进封装政策环境下扩展本土能力。[^12] 安靠越南北宁工厂是近年来最关键的新节点之一,位于 Yen Phong II-C 工业园,占地 57 英亩,全部建成后规划 200,000 平方米 洁净室空间,首期从 Advanced SiP 和 memory production 开始,安靠称已为前两期承诺 16 亿美元 投资。[^13]

通富微电的产能逻辑则是中国大陆基地为主体,马来西亚槟城作为国际算力枢纽。通富官网首页强调公司拥有七大生产基地,联系页列示南通总部、合肥通富、南通通富、TF-AMD 苏州、TF-AMD Penang、台湾通富、南通通富通科与厦门通富等主体。^14 其中,TF-AMD 苏州与槟城是通富微电高端处理器封测体系最具辨识度的两个节点:苏州更靠近中国大陆工程与制造网络,槟城则承担国际化供应链、客户导入和地缘分散价值。

对比来看,安靠的全球网络明显更广,尤其在韩国、日本、菲律宾、马来西亚、葡萄牙、越南、中国大陆和中国台湾形成多节点组合。它的好处是大客户可以根据地缘风险、关税、出口管制、客户认证、车规认证、物流周期与备份供应链要求做区域配置。通富微电的网络没有安靠那么广,但其优势在于算力封测主链足够清晰:大陆基地负责规模与本土协同,槟城节点负责国际化与 AMD 供应链韧性,台湾联络点负责区域客户和供应链接口。

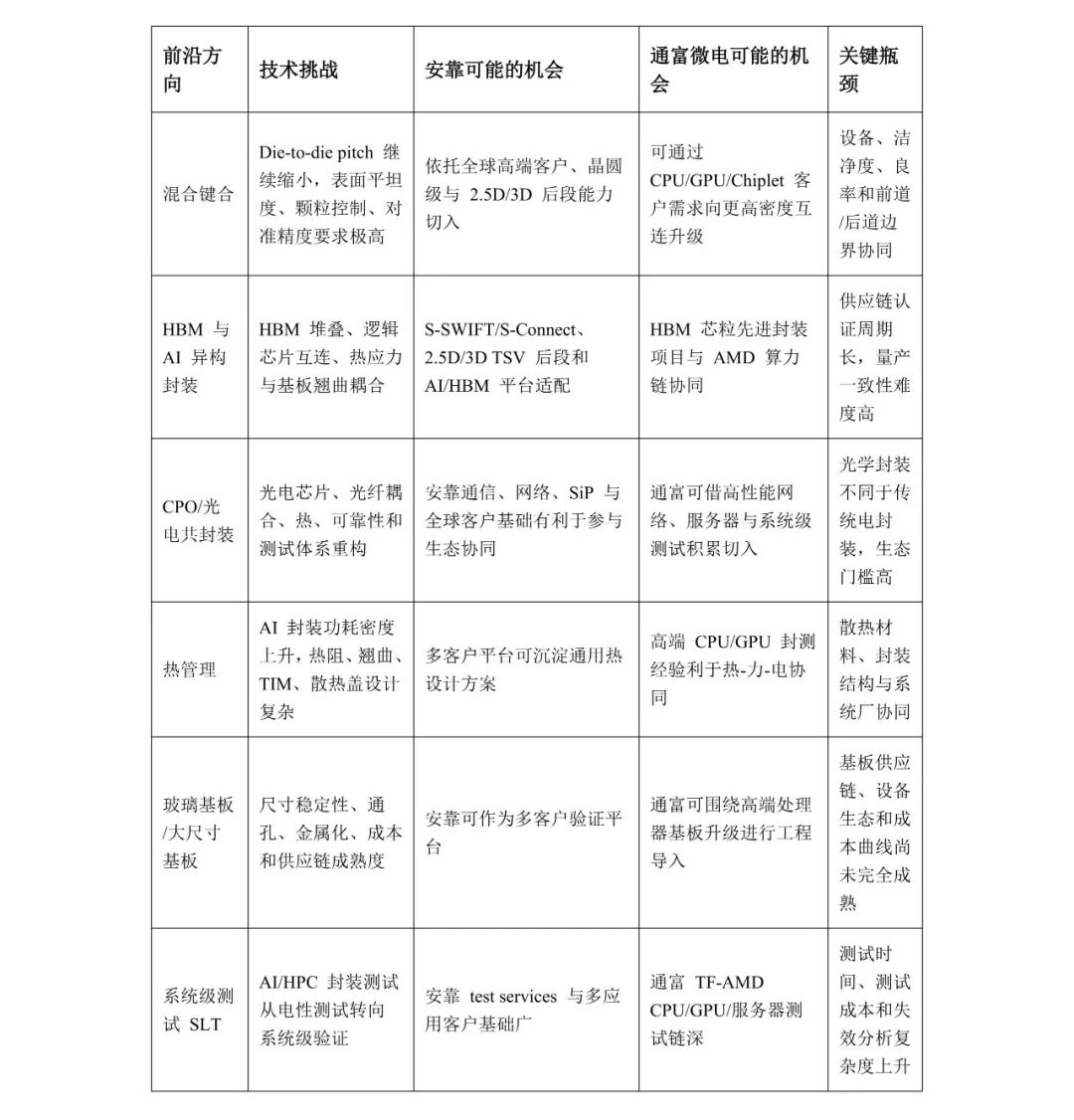

四、前沿趋势|HBM、CPO、混合键合和散热,会把封测门槛继续抬高

安靠与通富微电面对的不是单纯产能扩张,而是先进封装从“能做”走向“高良率、低成本、可规模复制”的工程拐点。AI 芯片封装的难度正在从单颗芯片互连,升级为逻辑裸片、HBM、硅中介层或硅桥、基板、散热、供电、测试、系统可靠性共同优化。Yole 将 AI 加速器、GPU、云端数据中心与 Chiplet 架构列为先进封装增长的重要驱动力,这意味着封测公司必须同时回答五个问题:带宽怎么提升,功耗怎么降低,热怎么带走,良率怎么守住,供应链怎么分散。[^1]

安靠正成为先进封装“去风险时代”的全球平台商。美国 CHIPS Act、欧洲汽车电子供应链、东南亚封测扩张、日本半导体复兴、中国台湾先进封装生态,都需要第三方 OSAT 提供区域化、可验证、可替代的产能。安靠越南北宁工厂从 Advanced SiP 与 memory production 起步,美国本土先进封装计划与韩国、中国台湾、日本等高端工程节点叠加,使其在全球供应链重构中处于有利位置。[^3][^13]

通富微电是继续沿着 AMD 算力产品周期和中国本土 AI/HPC 需求向上突破。通富 2025 年报摘要显示,其产品覆盖人工智能、高性能计算、大数据存储、5G、信息终端、汽车电子、工业控制等领域,并称中高端产品收入明显增加。[^4] 官网公告显示“高带宽存储芯粒先进封装技术研发和产线建设项目”,说明公司未来布局已从 FCBGA/CPU/GPU 封测进一步延伸至 HBM/存储芯粒类先进封装方向。^15

五、结论

安靠是全球先进封装重构中的全能平台型巨头,通富微电是围绕 AI/HPC 处理器链崛起的算力封测先锋。

如果从市场份额、客户分散、全球产能、技术谱系和资本开支能力看,安靠无疑更强。它不仅是全球第二大 OSAT,而且具备从传统封装到 SWIFT/HDFO、S-SWIFT、S-Connect、2.5D/3D TSV 后段、SiP、WLP、汽车电子、MEMS、功率和测试服务的完整矩阵。

如果从算力产品绑定、Chiplet 量产经验、中国本土 AI/HPC 周期和高端处理器封测弹性看,通富微电的战略价值正在被重估。TF-AMD 体系使它不只是中国大陆综合封测企业,而是少数长期参与全球 CPU/GPU/服务器封测工程体系的中国 OSAT。它不是复制安靠的全平台,而是在 FCBGA、MCM、Chiplet、系统级测试和 HBM 芯粒方向把算力链做深、做稳、做大。

安靠代表先进封装全球化平台的确定性,通富代表算力封测链条向上突破的弹性。后摩尔时代的封测之争,不再是单纯比谁封得多,而是比谁能在更复杂的系统级封装中,把性能、成本、良率、供应链安全与客户产品节奏同时封装进去。

本文分析数据均来自公开财报及行业报告,不构成投资建议。更多半导体产业技术洞察与深度分析,可访问 云栈社区 交流探讨。

参考资料

[^1]: Yole Group, Advanced packaging market set to reach $79.4 billion by 2030

[^2]: TrendForce, Top 10 OSAT Companies of 2024 Revealed

[^3]: Amkor Technology Reports Financial Results for the Fourth Quarter and Full Year 2025

[^4]: 通富微电子股份有限公司 2025 年年度报告

[^5]: TFME Chairman’s Letter on Completing Acquisition of 85% Equity in Two AMD Packaging and Testing Facilities

[^6]: Amkor SWIFT Technology

[^7]: Amkor S-SWIFT Technology

[^8]: Amkor S-Connect Technology

[^9]: Amkor Flip Chip Technology

[^10]: TFME FCBGA Product Page

[^11]: SEMI, SEMICON Southeast Asia 2026

[^12]: Amkor Contact Us and Factory Locations

[^13]: Amkor’s Newest Factory Set to Open in Vietnam

发表于 2026-5-10 01:02:53

|

查看: 281|

回复: 0

发表于 2026-5-10 01:02:53

|

查看: 281|

回复: 0