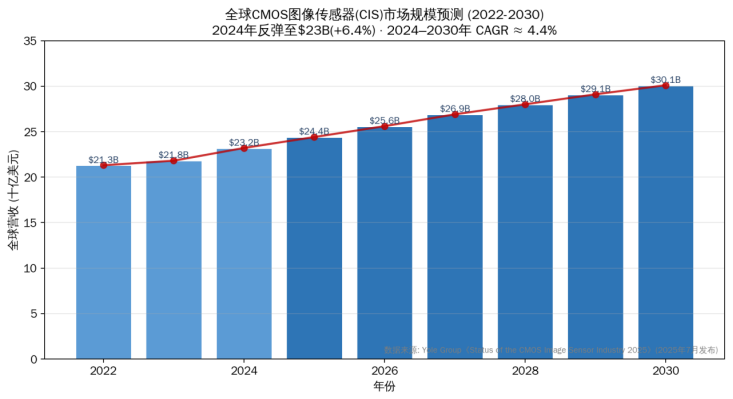

CMOS图像传感器(CIS)作为手机摄像头、车载ADAS、安防监控乃至AR/VR与机器人视觉的“眼睛芯片”,其市场热度持续走高。根据法国调研机构 Yole Group 于2025年7月发布的《Status of the CMOS Image Sensor Industry 2025》报告,全球 CIS 市场规模在2024年已反弹至230亿美元(同比 +6.4%),预计到2030年将稳步增长至301亿美元,2024至2030年的年复合增长率(CAGR)约为4.4%。

终端结构上看,移动设备虽是基本盘,但车载与安防/工业领域正贡献着最强劲的增量。有意思的是,这两大增长引擎,恰好分别对应了 晶方科技 与 同欣电 的主战场。

一、市场地位 | 跨越海峡的CIS封测「双极」格局

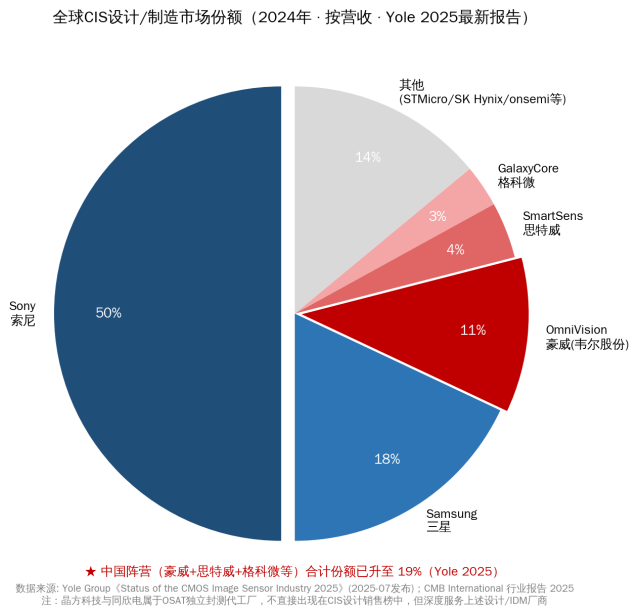

1.1 上游格局:索尼迈向「50%独占」,中国阵营合计升至19%

CIS设计/制造的上游市场,呈现 Sony(索尼)、Samsung(三星)与 OmniVision(豪威/韦尔股份)三巨头寡头垄断的格局。根据 Yole Group 的 2025 年报告,2024年市场份额呈现出明显的“强者领跑”态势:

- Sony 份额已逼近 50%;

- Samsung 以约 18% 位居第二;

- OmniVision 以 11% 位列第三;

- 思特威(SmartSens)与格科微(GalaxyCore)分别以 4% 和 3% 位列第四、五。

值得注意的是,Yole 明确点出“中国阵营”(OmniVision+思特威+格科微等)在全球 CIS 市场的合计份额已升至 19%,较2023年有明显提升。

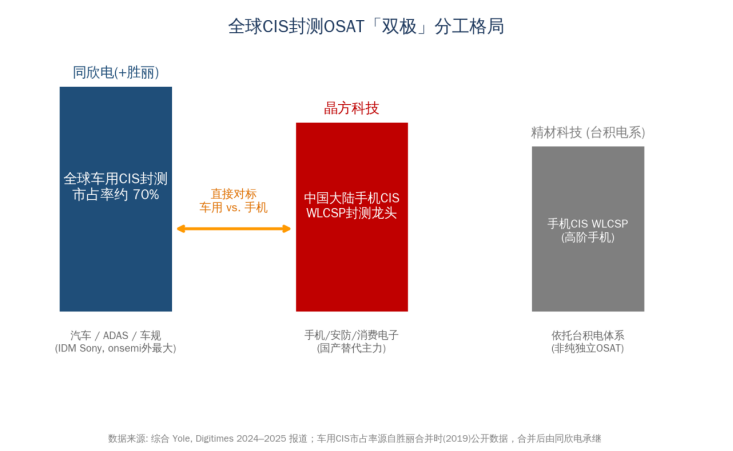

Sony 与 Samsung 拥有自有 IDM 产线,体系相对封闭。而 OmniVision、格科微、思特威、安森美(onsemi)、STMicro 等设计大厂,均需将封测环节外包。这正是同欣电与晶方科技作为全球独立 OSAT 的核心战略价值所在。中国阵营份额的迅速提升,背后正是晶方科技提供的 WLCSP/TSV 封测产能,以及同欣电为 OmniVision 海外线提供的车规级封测在做强力支撑。

1.2 「双极」分工:手机 CIS 的晶方 vs. 车规 CIS 的同欣电

在独立 OSAT 封测层面,两家公司形成了清晰的“双极”格局:

- 晶方科技 = 全球手机/消费 CIS WLCSP 的「东岸极」

- 同欣电(+胜丽) = 全球车规 CIS 封测的「西岸极」

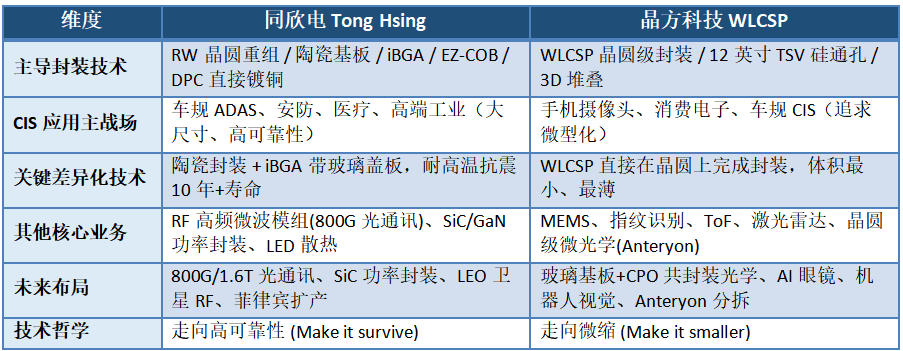

同欣电于2020年以换股方式吞并了当时全球车用 CIS 封测市占率高达约 70% 的胜丽(Kingpak),一举跃居除 Sony、Samsung 等 IDM 之外的世界第三大独立 CIS 封测厂,几乎完整继承了车规封测的顶级壁垒,主要服务于 Sony 车载、安森美(onsemi)以及 OmniVision 的海外车规业务线。

另一边,晶方科技则在中国大陆率先突破 12 英寸晶圆级 TSV 量产线,成为国内极少数实现 12 英寸车规级 TSV 量产、良率达 99.9%+ 的厂商。它几乎“承接”了韦尔股份(豪威)、格科微、思特威等国产手机 CIS 设计巨头的封测订单,是国产替代的“基本盘”。

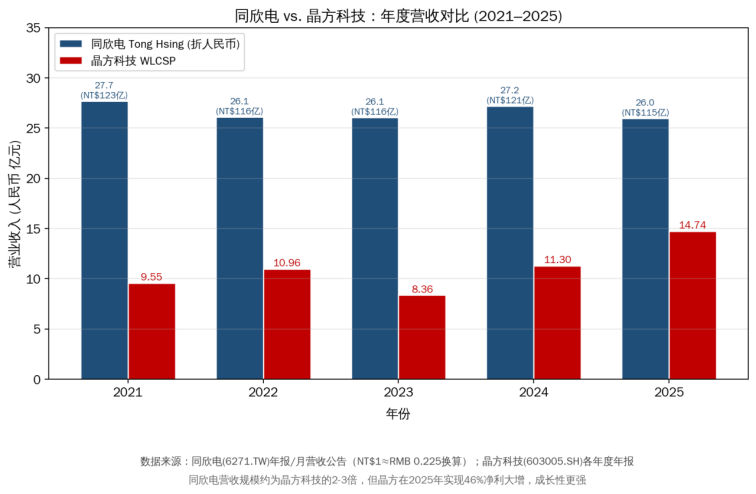

1.3 财务对比:营收量级差2-3倍,但成长性互换

从绝对体量看,同欣电仍是“老大哥”:其2024年全年合并营收约合人民币 27.2 亿元。而晶方科技 2025 年实现营业收入 14.74 亿元(同比 +30.44%),归母净利润 3.70 亿元(同比 +46.23%)。

营收规模上,同欣电约为晶方科技的 1.8 倍。但晶方科技在 2024–2025 年间成长曲线更显陡峭。原因在于,同欣电主要锚定全球车市,而晶方科技则踩中了车规 CIS 国产替代与荷兰 Anteryon 微光学业务的双轮加速期。一句话总结:同欣电像是“稳态利润型车规龙头”,而晶方科技则更像“高弹性国产替代成长股”。

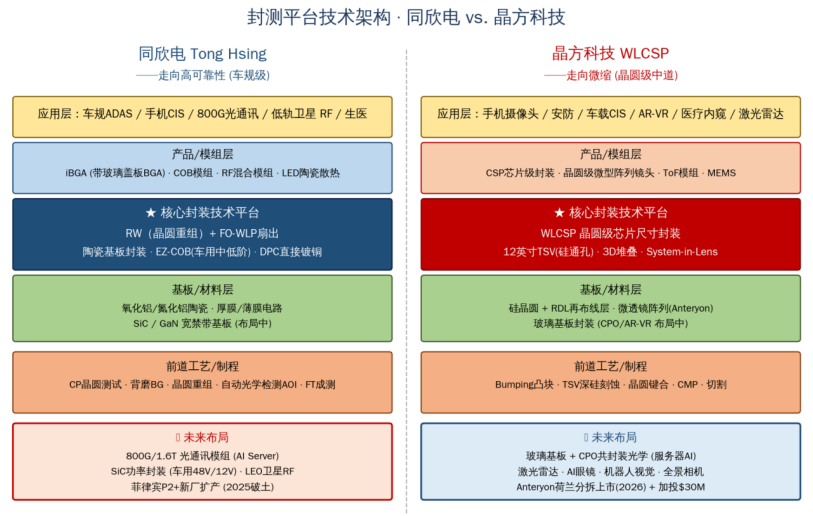

二、技术对决 | 同欣电重组晶圆RW+陶瓷基板壁垒 vs. 晶方科技WLCSP/TSV微缩

两家同为独立 OSAT,但技术路线恰如从同一座山的不同方向向上攀登:晶方科技追求“微缩”(make it smaller),而同欣电则死磕“高可靠性”(make it survive)。

2.1 晶方科技:WLCSP + 12英寸 TSV 的「中道封装」纯粹路线

作为全球较早布局 WLCSP(晶圆级芯片尺寸封装)与 TSV(硅通孔)的中道封装厂之一,晶方科技的技术核心可概括为“直接在晶圆上完成封装,不切片即测试”。

具体技术栈包括:

① 8 英寸/ 12 英寸 WLCSP 量产线,尤其是其率先构建的 12 英寸车规级 TSV 封装技术量产线,构成了对竞争对手的“先发优势”;

② 3D TSV 堆叠,实现 CIS+逻辑/DRAM 的异构集成;

③ 通过 2019 年收购荷兰 Anteryon(持股73%),切入晶圆级微型阵列镜头与 System-in-Lens 集成;

④ 在 MEMS、ToF、生物识别、激光雷达封装上实现多元化延伸。

战略层面,其 CIS 产品已在 AI 眼镜、机器人、全景相机 等新兴领域实现商业化量产,并计划于 2026 年将 Anteryon 分拆上市以加码海外光学产能。

2.2 同欣电:RW 晶圆重组 + 陶瓷基板 + iBGA 的「高可靠性」组合拳

同欣电的护城河在于“能在汽车发动机舱旁撑十年”。其封测平台围绕三大技术骨架展开:

① RW(晶圆重组):这是其合并胜丽后最核心的车用 CIS 封测制程。将已切割、测试好的良品芯片重新埋入载体晶圆进行晶圆级工艺,能显著降低车规 CIS 的良率与可靠性成本。

② 陶瓷基板 + DPC 直接镀铜 + iBGA(带玻璃盖板的BGA):陶瓷基板天然耐高温、抗震,是车用 CIS、医疗影像与低轨卫星 RF 的必备封装载体;iBGA 则将光学窗口集成进 BGA 结构,是车用前装 ADAS 摄像头的事实标准之一。

③ EZ-COB:为应对成本压力,从 2022 年开始开发的低成本 COB 方案,目标是覆盖 360° 环视、电子后视镜等中低阶车用市场,与高阶 iBGA 形成“双产品线”。

同欣电的未来布局同样精彩,正加大在 800G/1.6T 光通讯模组、SiC/GaN 宽禁带功率封装及低轨卫星 RF 模组这三大第二增长曲线的投入,已不再是单纯的 CIS 封测厂,而是向“车规 CIS + AI 光通讯 + 卫星 RF”的三引擎组合转变。

2.3 技术路线对比一览

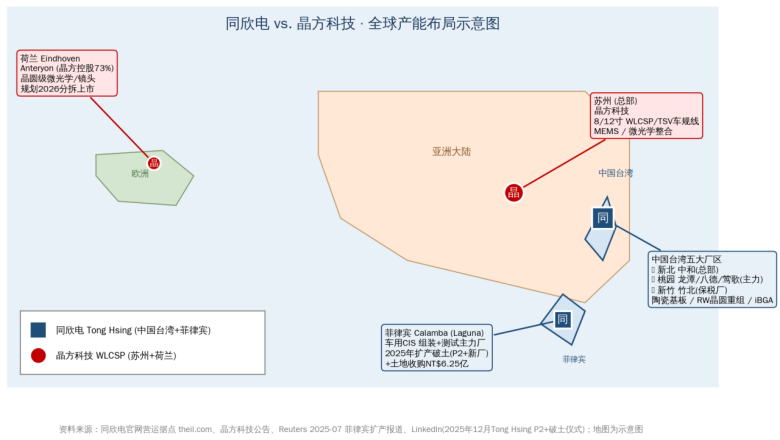

三、产能版图 | 中国台湾+菲律宾双地 vs. 苏州+荷兰组合拳

3.1 全球分厂一览

两家公司的产能布局也呈现“地理上的双极”。

- 同欣电:构建了“中国台湾本岛 + 菲律宾”的双地结构。桃园八德厂是车用 CIS 主力,菲律宾 Laguna 工厂负责大宗组装与成测。近期更收购土地并启动 P2+ 新厂破土,将产能进一步“南移”以分散地缘风险。

- 晶方科技:构筑了“苏州本部 + 荷兰 Anteryon”的双核结构。苏州总部承担所有 8/12 英寸 WLCSP+TSV 量产线,产能利用率趋近饱和;荷兰则是其晶圆级微光学能力的源泉,正通过分拆上市进一步绑定欧洲客户。

双方互补的地缘价值也很清晰:同欣电贴近 Sony、Onsemi 对“非大陆产能”的需求;晶方科技则成为中国本土设计厂与欧洲车厂双向供应链的最佳支点。

四、前沿趋势 | 玻璃基板、CPO与车规升级的双向卡位

如果说过去是“你打你的,我打我的”,那么未来 3-5 年,两家公司的赛道开始出现明显重叠。

4.1 同欣电的瓶颈:消费CIS的微缩与价格战

同欣电的护城河在车规,但在手机 CIS 这片低毛利红海里,其陶瓷基板、iBGA 的封装方案,相比晶方科技的晶圆级封装,单颗成本明显更高。这迫使它不得不开发 EZ-COB 等妥协方案来防守中低阶车用市场,本质上是在抵御晶方科技向上突破。

4.2 晶方科技的瓶颈:车规认证周期与地缘天花板

晶方科技要想真正分食同欣电在 Sony、安森美海外车规线的存量份额,需跨过两大难关:动辄 2-3 年的整车厂长认证周期,以及海外高端车厂对“中国大陆封测厂”的地缘政治顾虑。这也正是它收购并计划分拆荷兰 Anteryon 上市的深层逻辑——以欧洲实体身份叩开欧洲供应链大门。

4.3 未来战场的重叠:玻璃基板 + CPO + AI视觉

从公开的研发与扩产信号看,两家公司的“下半场”对决将集中在:

- 玻璃基板封装:晶方科技已明确提及相关的多样化方案;而同欣电的 iBGA 本质上就自带玻璃盖板,双方将在玻璃载体的 Know-how 上正面交锋。

- CPO 共封装光学:这是 AI 数据中心 的关键技术。同欣电凭借 800G/1.6T 光通讯模组已处“先手位置”,而晶方科技则希望通过玻璃基板+TSV 的组合切入。

- 车规CIS升级:向 8MP→16MP→32MP 高像素演进,同欣电是 onSemi、Sony 的核心代工伙伴;晶方科技则从 12 英寸 TSV 切入豪威的海外车规订单。

- AI 视觉新场景:晶方科技已在 AI 眼镜、机器人等领域实现量产;同欣电的 RF+CIS 双模组则在低轨卫星通信终端中独具优势。

五、结语 | 一道海峡,两条曲线

回到最初的问题:同欣电与晶方科技,到底是不是“全球 CIS 封测双龙头”?答案是肯定的,但它们的“龙”形不同。

- 同欣电是一条“老成稳重的车规龙”,靠陶瓷、iBGA、RW 晶圆重组在极端环境中站稳脚跟;

- 晶方科技是一条“年轻锋利的微缩龙”,靠 WLCSP、12 英寸 TSV 和 Anteryon 微光学在国产替代与 AI 视觉的浪潮里突围向上。

一道台湾海峡,隔开了两条截然不同的增长曲线:同欣电走的是“高可靠性 + 全球客户 + 第二/第三增长曲线”的产品扩张路径;晶方科技走的是“晶圆级中道封装 + 国产替代 + 微光学异质集成”的技术跃迁路径。在玻璃基板、CPO、AI 视觉这些“下半场”赛道,双方的正面交锋或许才刚刚开始。对投资者而言,一边是利润的锚,一边是成长的杠杆,它们恰好构成了全球 CIS 封测领域两个最具辨识度的镜像。

参考资料

- Yole Group《Status of the CMOS Image Sensor Industry 2025》(2025-07 发布), yolegroup.com

- Yole Group《CIS market to reach more than $30 billion by 2030》, 2024-08, yolegroup.com

- 同欣电官网营运据点、月营收公告、年报

- 晶方科技官网、展会动态、年报

- 晶方科技 2024/2025 年度报告及公告,上海证券交易所 sse.com.cn

- 同欣电 (6271.TW) 营收公告

发表于 2026-6-4 21:49:14

|

查看: 304|

回复: 0

发表于 2026-6-4 21:49:14

|

查看: 304|

回复: 0