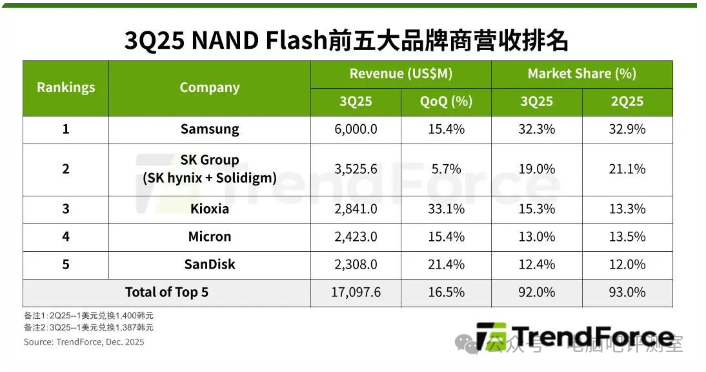

根据TrendForce发布的最新研究报告,2025年第三季度,受云服务供应商持续扩大人工智能(AI)基础设施建设影响,市场对企业级SSD的需求保持强劲,带动前五大NAND闪存供应商合计营收环比增长16.5%,逼近171亿美元。上半年原厂的减产措施效果显现,加之企业级SSD销售占比提高拉动了平均销售价格,下半年供需失衡的情况得到显著改善。

具体来看各厂商表现:

- 三星位居第一,得益于企业级SSD销售,营收环比增长15.4%至60亿美元,市场份额达32.3%。

- SK海力士群组(含Solidigm)排名第二,专注于满足生成式AI需求的QLC企业级SSD贡献突出,营收环比增长5.7%至35.3亿美元,市场份额为19%。

- 铠侠位列第三,受益于AI服务器需求及智能手机季节性调整,营收环比大幅增长33.1%至28.4亿美元,市场份额为15.3%。

- 美光排名第四,得益于数据中心SSD出货量创新高,营收环比增长15.4%至24.2亿美元,市场份额为13%。

- 闪迪排名第五,营收为23.1亿美元,环比增长21.4%,增长动力主要来自云端及边缘市场应用,市场份额为12.4%。

展望2025年第四季度,AI应用将继续推升云服务商对高性能TLC/QLC企业级SSD的需求。在库存回归正常水平及制程转换导致自然损耗的共同作用下,出货量增长将受到限制。TrendForce预计NAND闪存价格将持续上涨,涨幅介于20%-25%之间,进而带动厂商营收进一步增长。

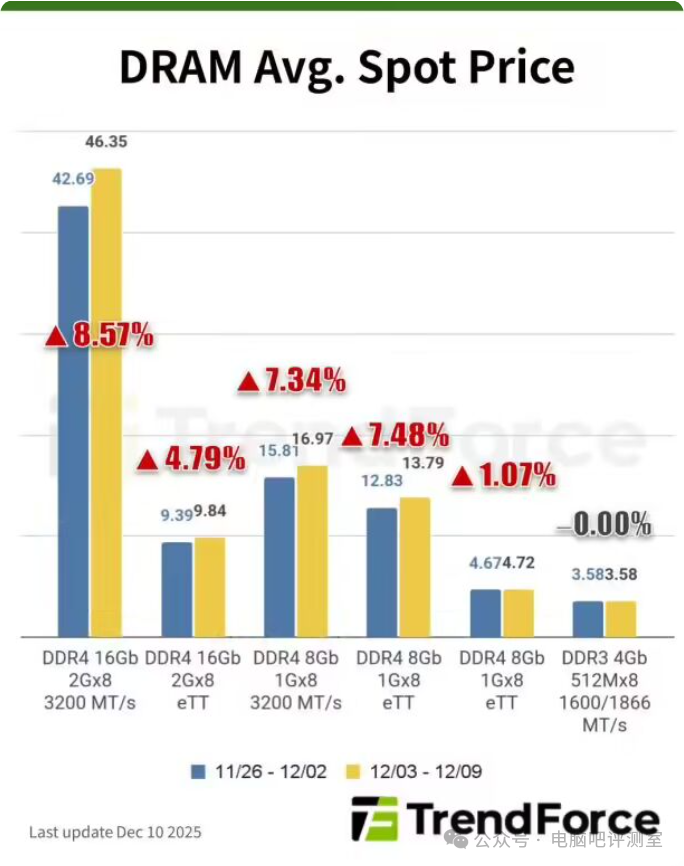

在DRAM现货市场,TrendForce的最新监测显示,临近年底,不同类型的产品价格走势出现分化。

DDR5与DDR3颗粒在经历前期大幅上涨后,本周出现温和回调,主要原因在于部分现货交易商进行年底获利了结操作。然而,这一短期调整并未改变市场整体供应紧张的格局。

DDR4价格则继续保持上行态势,其中16Gb颗粒需求尤为强势,推动现货价进一步上涨。主流DDR4 1Gx8 3200MT/s芯片的平均现货价从上周(12月3日)的16.729美元上涨至本周(12月9日)的17.064美元,涨幅达2.00%。报告分析认为,这些短期波动不会影响DRAM合约价在未来持续大幅上涨的趋势。

NAND Flash现货市场方面,尽管前期涨幅显著,但本周涨势有所放缓。然而,由于供应商在年底前并未增加晶圆投片量,供应端收紧成为支撑价格的关键因素。在市场交投活动偏弱的情况下,晶圆现货价仍在持续刷新高点。本周(12月9日),512Gb TLC晶圆现货价上涨0.28%,达到9.634美元。

总体而言,DRAM与NAND市场均受到供应紧缩的影响,其中DDR4仍是涨势最明确的产品线,而NAND价格则在供应限制下继续维持高位。

存储市场的旺盛需求与价格上涨,直接反映在相关厂商的资本市场表现上。据彭博社报道,存储巨头SK海力士正考虑赴美上市,以缩小其与同行业国际公司之间的估值差距。该公司已向监管机构提交文件,表示“正在评估包括利用库存股在美上市在内的企业增值方案”,但同时也强调“尚未做出最终决定”。

此消息提振了市场信心,SK海力士在韩国的股价当日盘中一度上涨4.8%。2025年以来,其股价累计涨幅已达240%,这主要得益于AI基础设施建设浪潮带动的HBM(高带宽内存)等高端存储产品的强劲需求。

据韩国经济日报披露,多家投资银行提议SK海力士将约1740万股流通股(约占总股本的2.4%)以美国存托凭证的形式在美国上市。分析师指出,此举不仅能吸引更多仅投资美股市场的被动资本,也能通过遵循更严格的披露制度,将公司治理提升至全球标准。首尔Timefolio资产管理公司总经理金南浩补充说明,与发行新股的首次公开募股不同,ADR上市使用的是现有股票,其核心目标在于拓展投资者基础,而非融资。 |  发表于 2025-12-15 12:36:48

|

查看: 285|

回复: 0

发表于 2025-12-15 12:36:48

|

查看: 285|

回复: 0