根据全球主要存储器制造商的分析,DRAM供应紧张的局面预计将持续至2028年。当前,主流PC市场正面临长期的内存供需失衡。SK海力士的内部评估指出,“商品级”DRAM的产能增长将非常有限,难以匹配市场需求。DRAM价格已处于高位,而供需矛盾的加剧使得消费者更难买到价格合理的PC设备。

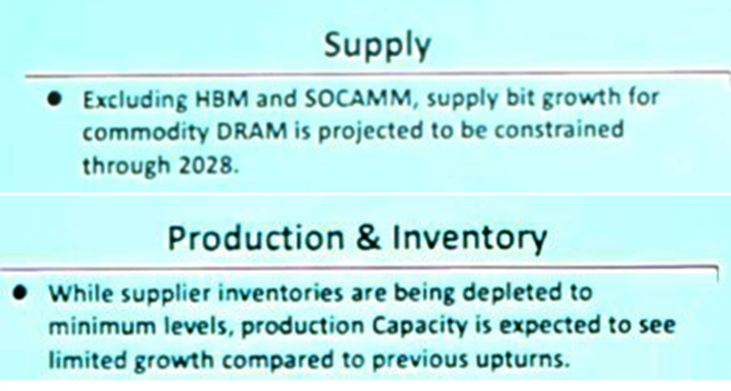

网络用户分享的据称来自SK海力士的内部分析截图显示,该预测认为,除高带宽内存(HBM)和特定封装模块外,常规DRAM的供应至少在2028年前都将受到限制。主要原因在于,头部内存制造商已将产能重心转向满足AI服务器的巨大需求,面向消费级市场的产能出现显著增长的可能性极低。

据报道,供应商的库存水平已降至历史低位,进一步加剧了分配压力。分析指出,以SK海力士为代表的内存制造商采取了保守的产能扩张策略,更侧重于维持盈利水平,而非向市场大量投放新的DRAM产品。服务器DRAM的需求呈现近乎指数级的增长,且预计明年增速会更快。

预估数据显示,服务器在DRAM需求中的份额将从2025年的38%猛增至2030年的53%。受人工智能浪潮推动,云服务提供商正大力建设用于AI训练的数据中心,这预计将引发一轮DRAM的“超级周期”。另有报告指出,制造商2026年的关键DRAM生产配额已售罄,而面向传统PC的DRAM产量在未来数年内预计都将无法满足需求。

AI PC的市场份额正在快速攀升,预计到2026年,AI PC将占据整个PC市场的55%左右。尽管2025年PC整体出货量预计将保持平稳。关于NAND闪存,SK海力士的分析同样表明,由于服务器端需求更高、利润更丰厚,NAND闪存的供应增长可能滞后于消费市场的需求。

苹果DRAM长约到期,成本面临上涨

即便对于市值万亿美元的公司,全球零部件短缺的影响也无从豁免。苹果同样需要从其核心供应商三星和SK海力士处采购DRAM芯片,用于其全线产品。

最新传闻称,苹果与韩国供应商签订的长期协议即将到期,供应商可能计划从2026年1月开始,向这位利润丰厚的客户收取更高的DRAM芯片溢价。关键在于,苹果是否会选择将这部分上涨的成本转移给消费者。

形势颇为严峻。据报道,三星不仅为了利润最大化而拒绝了其移动部门的DRAM供应请求,甚至将部分产能从HBM调整至利润更高的DDR5生产。有行业观察者建议消费者尽早购买所需电子产品,以规避后续可能的价格大幅上涨。

据称,苹果向三星和SK海力士支付更高的DRAM溢价,将导致其多款产品价格显著上升,包括即将推出的入门款MacBook、M5 MacBook Air、iPhone 18系列、折叠屏iPhone以及全新设计的OLED版M6 MacBook Pro等。不过,苹果在此次短缺中拥有两项关键优势:一是雄厚的现金储备,二是其自研芯片策略有助于内部消化部分成本上涨。例如,预计应用于iPhone 16系列的C1 5G调制解调器可为每台设备节省约10美元成本,在巨大出货量下总额可观。

此外,苹果坚持使用定制的A系列SoC,并独占于自家产品。相比之下,由于成本压力,高通和联发科等厂商可能将下一代LPDDR6内存优先用于其顶级平台。尽管如此,计划在明年升级iPhone的用户可能需要做好准备,因为苹果很可能在2026年上半年对包括iPhone在内的产品进行调价。

戴尔产品线大幅涨价

作为全球主要的PC制造商之一,戴尔已内部通知员工,由于DRAM内存短缺,公司将对多款产品实施大幅提价。

内存短缺的影响已蔓延至主流PC供应链。根据披露的内部邮件,戴尔预计将在其商用产品线(包括笔记本电脑和台式机)上调整价格。此次调价幅度可能是该公司历史上最大之一,部分笔记本电脑和PC的价格可能上涨“数百美元”。成本上涨不仅限于内存,更大容量的存储设备也将面临显著提价。

报告称,戴尔新一代Pro和Pro Max系列笔记本电脑及台式机将于下周起涨价,涨幅最高达230美元,具体取决于内存配置。若选择128GB内存的机型,每台设备的价格上涨可能高达765美元。对于游戏玩家,额外增加存储空间的成本也将大幅攀升。有戴尔员工预估,最终的整体涨幅可能高达30%。

戴尔的新定价表显示了部分产品线的具体涨幅:

- 配备32GB内存的戴尔Pro/Pro Max笔记本及台式机:上涨130至230美元

- 配置128GB内存的系统:上涨520至765美元

- 配备1TB固态硬盘的配置:上涨55至135美元

- 戴尔Pro 55 Plus 4K显示器:上涨150美元

- 配备NVIDIA RTX PRO 500 Blackwell GPU(6GB)的AI笔记本:上涨66美元

- 配备NVIDIA RTX PRO 500 Blackwell GPU(24GB)的AI笔记本:上涨530美元

值得注意的是,作为行业龙头,戴尔的大范围提价可能引发联想、宏碁、华硕等竞争对手跟进,使消费者在未来一年面临更为严峻的市场环境。内存短缺问题在短期内难以缓解,一些预测甚至认为可能持续至2027年,这意味着未来几个季度的供应仍将受限。

半导体市场进入新超级周期

KB证券近期预测,从明年开始,存储半导体周期将从HBM扩展至服务器内存等领域,导致前所未有的供应短缺。

KB证券研究主管金东元表示:“在人工智能和存储业务的推动下,今年第三季度全球半导体销售额环比增长15%,达到318万亿韩元,创历史新高。预计今年全年销售额将同比增长24%,达到1180万亿韩元,首次突破千万亿韩元大关。”

他补充指出,从明年起,半导体周期将从聚焦HBM扩展到涵盖服务器内存和HBM,从而引发前所未有的供应短缺。这一预测源于对HBM、服务器DRAM和企业级固态硬盘需求的同时增长,AI推理工作负载的扩展以及云服务商增加AI应用数据处理是主要驱动因素。HBM在AI训练阶段至关重要,而AI服务的商业化将推动服务器DRAM需求在推理处理阶段快速增长。

Kim指出:“根据速度和规格不同,下一代HBM4的价格预计将比HBM3E高出28%至58%。半导体市场预计将进入一个甚至超越以往规模的‘超级周期’。” 他还表示,三星电子拥有多元化的ASIC客户群,主要面向大型科技公司,其明年的HBM出货量预计将增长两倍,市场份额有望从今年的16%扩大至明年的35%以上。

(消息来源:综合自行业报告)

发表于 2025-12-16 00:48:49

|

查看: 307|

回复: 0

发表于 2025-12-16 00:48:49

|

查看: 307|

回复: 0