激光雷达与摄像头是当前最为常见的两种环境感知传感器,它们的底层工作原理存在根本性差异。无论是未来的自动驾驶汽车还是各类机器人,视觉传感器都是不可或缺的,市场需求前景广阔,关键在于相关技术是否存在难以逾越的核心壁垒。

基本工作原理

- 激光雷达:一种以激光为探测媒介的主动传感技术。它通过发射激光脉冲并接收从目标物体反射回来的信号,精确测量光束往返的时间差,从而计算出目标的距离、方位、高度等多维参数,最终构建出数字化的三维环境模型。

- 摄像头:一种被动光学传感器,通过光学透镜和图像传感器捕捉环境中的可见光或红外光,将目标物体的光学影像转化为数字图像信息进行存储和处理。

- 毫米波雷达:利用无线电波进行探测,通过发射特定频段的毫米波并接收其反射回波,分析信号的时间延迟与频率变化(多普勒效应),以确定目标的位置和相对速度。其优势在于不受可见光限制,能够在雨、雪、雾等恶劣天气条件下稳定工作。

综合来看,激光雷达的优势在于探测精度极高,但受恶劣天气影响较大;毫米波雷达具备全天候工作能力,但精度相对较弱;与摄像头相比,激光雷达无需复杂的深度学习算法即可直接获得精确的三维距离信息,简化了部分感知环节。在L2级辅助驾驶阶段,车辆主要依赖摄像头;进入L3及以上高级别自动驾驶后,激光雷达的重要性便凸显出来。它能够提供高精度的三维环境感知能力,确保系统准确识别障碍物并做出安全决策。例如,激光雷达可以探测到300米外的障碍物,为车辆预留充足的减速或避让时间。因此,激光雷达是提升自动驾驶系统安全冗余的关键设备。

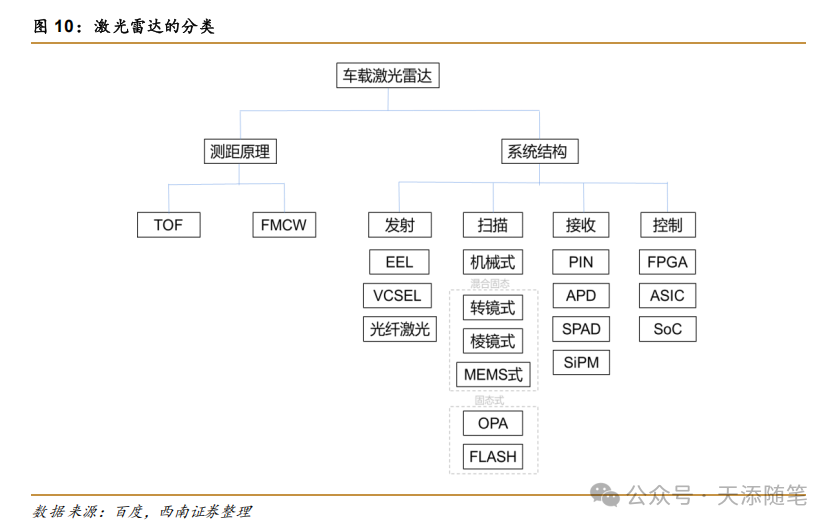

从技术路线看,激光雷达主要分为机械式、混合固态和纯固态三大类。其中,混合固态激光雷达是目前车载领域的主流解决方案。

市场规模与竞争格局

2024年,全球车载激光雷达市场规模约为6.92亿美元,预计到2029年将增长至36亿美元,市场潜力巨大。当前,中国激光雷达市场集中度较高,CR3(行业前三名份额合计)达到76%,其中速腾聚创、华为、禾赛科技三家企业的市场份额分别为26%、24%和26%。

总体而言,激光雷达市场目前仍处于发展早期,规模相对有限。但如果未来自动驾驶汽车实现大规模普及,其市场增长空间将十分可观。关于智能驾驶的数据处理与模型训练,可以关注智能 & 数据 & 云领域的相关讨论。

商业模式分析

激光雷达的硬件构成主要包括发射系统、接收系统、扫描系统、控制系统以及光学部件。其中,光学部件是核心器件之一,约占整体成本的20%-30%。此外,还涉及激光驱动芯片、模拟前端芯片、主控芯片(如FPGA、ASIC)等,这些控制系统相关的芯片技术存在一定的壁垒。

对于新入局者而言,如果没有成熟的技术基础和供应链体系,初期成本会非常高。量产能力同样构成壁垒,缺乏完整质量管理经验的新厂商,其产品在可靠性、一致性上可能难以满足车规级要求。而激光雷达直接关乎驾驶安全,且需应对极端天气的挑战,成熟车企在选择供应商时会非常谨慎。

随着技术不断成熟,激光雷达的技术路径未来可能趋向统一,产品同质化程度可能增加。其主要价值在于提升车辆的自动驾驶安全等级,这可能导致行业最终陷入价格竞争。尽管激光雷达具备安全属性,但其产品附加值的上限似乎并不突出。

对于独立的第三方激光雷达供应商而言,还存在一个潜在风险:整车厂可能出于降低成本、掌握核心技术供应链的考虑,在自身出货量达到一定规模后选择自研。只要投入足够的时间和研发资源,整车厂完全有可能成功,毕竟激光雷达的技术壁垒并非绝对不可逾越。这是投资者需要重点考量的风险点。

在机器人领域的应用前景

如果未来人形机器人产业迎来爆发式增长,激光雷达将是必不可少的关键传感器。人形机器人需要精准识别周围物体并实现自主导航,这都依赖于精确的三维环境感知。激光雷达受环境光线变化的影响小,无论是白天、黑夜还是阴雨天气都能稳定工作,这使其在机器人领域具有独特的优势。

总结与展望

目前,国内激光雷达市场呈现较高的集中度,主要由三家企业主导,这在一定程度上表明行业存在技术、量产或客户认证等方面的壁垒。否则,市场格局将是众多厂家瓜分,而非高度集中。然而,随着技术日益成熟和市场不断扩大,未来竞争格局可能趋于分散,因为现有的壁垒并非高不可攀。

从商业模式角度审视,激光雷达行业的生意属性不算特别优越。其主要优势在于行业仍处于快速增长早期,且未来若人形机器人赛道崛起,将打开一个全新的、更大的增量市场。在一个技术迭代快、竞争格局未定的市场中,投资决策的难度较大:既难以精确预测未来需求的强度,也很难在早期就准确识别出最终的胜出者。对于激光雷达行业而言,尽管长期前景看似光明,但以目前的观察来看,其护城河深度可能还不够坚实,值得持续深入跟踪与研究。更多前沿技术探讨与行业交流,欢迎访问云栈社区。 |  发表于 2026-1-10 00:07:56

|

查看: 191|

回复: 0

发表于 2026-1-10 00:07:56

|

查看: 191|

回复: 0