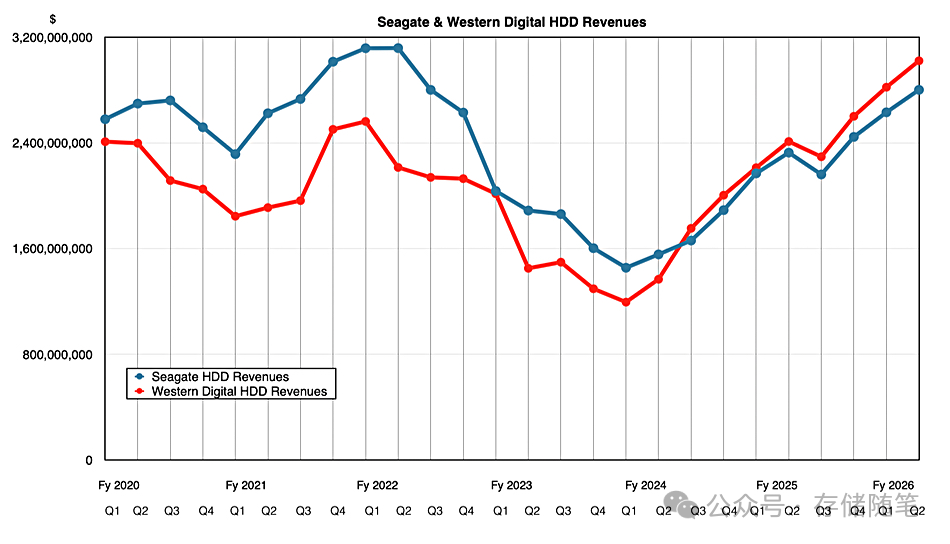

每季度的硬盘巨头财报都是观察行业趋势的关键窗口。2026年1月末,Western Digital(西部数据,WD)与Seagate(希捷)先后发布2026财年第二季度财报,一组核心数据打破了行业长期的平衡预期:WD每出货1EB硬盘容量的利润,已达到希捷的2.3倍,且差距较上一季度进一步拉大。

不同于单纯的营收比拼,单EB盈利(Profit per Exabyte)更能反映存储厂商的核心竞争力,是其技术实力、产品结构效率与成本控制能力的综合体现。结合两家公司近7个季度的财务数据、技术路线进展以及最新的行业动态,我们将从数据对比、技术拆解、盈利逻辑三个维度,深度解读WD盈利反超并拉开差距的核心原因。

一、核心数据对比:营收差距收窄,盈利差距呈爆发式扩大

要理解两家公司的盈利分化,首先要明确两个核心指标:单EB营收(Revenue per Exabyte)与单EB利润(Profit per Exabyte)。前者反映产品定价能力,后者则是定价、成本、产品结构的综合体现,也是本次剖析的核心。

1. 单EB营收:希捷溢价收窄,西部数据保持稳定

回顾近7个季度的数据,希捷最初在单EB营收上拥有明显优势,但这种优势正在持续萎缩。数据显示,周期初期,希捷每EB营收达到1658万美元,比西部数据的1390万美元高出260万美元,溢价率接近19%;而到了WD Q2 FY26,希捷单EB营收降至1487万美元,西部数据则稳定在1400万美元,差距缩小至87万美元,溢价率仅剩6%。

这种变化背后,是两家公司的定价策略与市场需求匹配度的差异:西部数据的单EB营收始终保持平稳,这得益于其近线硬盘产品的稳定定价策略——根据西部数据Q2 FY26财报,其每TB ASP(平均售价)基本持平或略有上涨;而希捷则不得不逐步降低单EB售价,即便其近线产能已全部分配至2026年,仍需通过适度降价来维持市场份额。

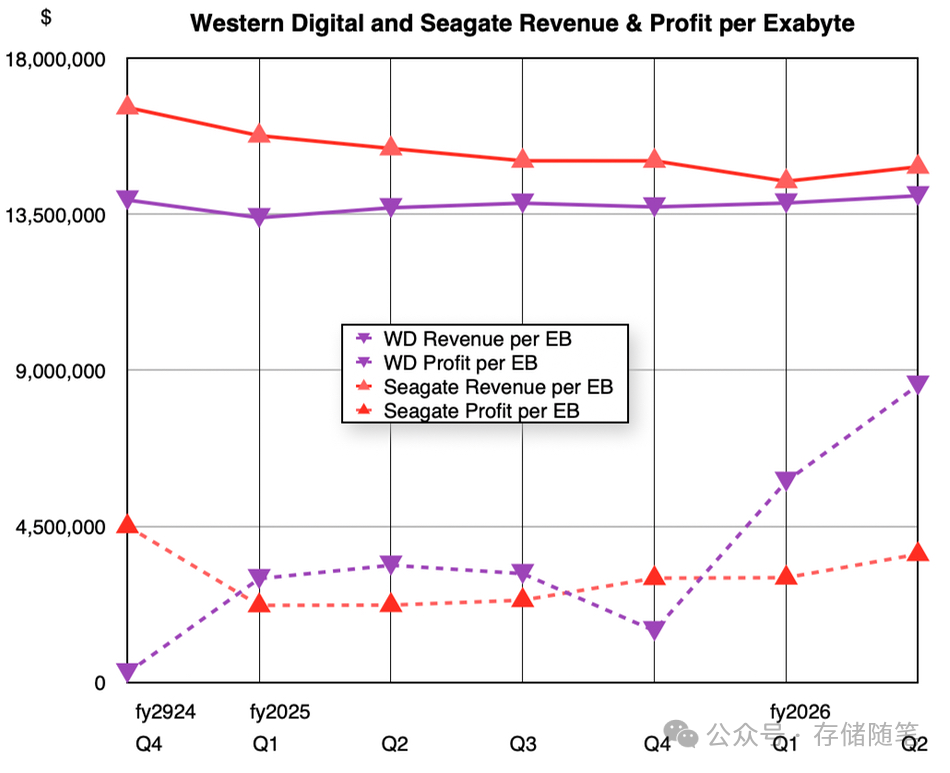

2. 单EB利润:西部数据爆发式增长,差距达2.3倍

与单EB营收的温和变化不同,单EB利润呈现出极致的分化态势。周期初期,受财务会计异常因素影响,西部数据单EB利润表现不佳;随后两家公司进入相对均衡阶段,西部数据单EB利润维持在290-330万美元,希捷则在220-300万美元之间,西部数据仅保持微弱优势。

转折点出现在WD Q1 FY26:西部数据单EB利润飙升至580万美元,而希捷仅为300万美元,西部数据首次实现近两倍于希捷的单EB盈利;到了Q2 FY26,差距进一步扩大,西部数据单EB利润达到860万美元,希捷则为370万美元,西部数据的单EB盈利已达到希捷的2.3倍。

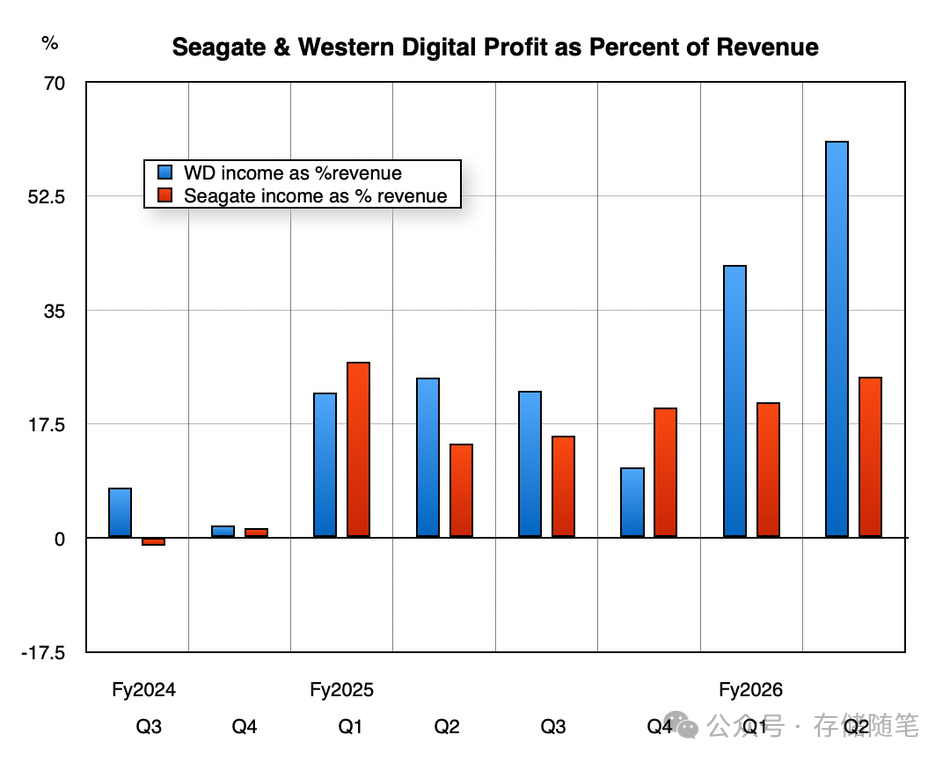

3. 盈利效率:西部数据的营收转化能力远超希捷

单EB利润的分化,本质是两家公司盈利效率(利润占营收比例)的差异。进一步拆解数据可以发现,西部数据的营收转化为利润的能力正在快速提升,而希捷则相对滞后。

二、技术路线拆解:UltraSMR vs HAMR

单EB利润的极致分化,核心原因并非定价,而是两家公司的技术路线选择与产品结构差异。西部数据聚焦成熟的ePMR+UltraSMR组合,主打盈利效率;希捷则全力推进新一代HAMR技术,短期面临量产初期的盈利压力,两种不同的战略选择,最终导致了盈利表现的天差地别。

1. 西部数据:UltraSMR+ePMR组合,高毛利的“盈利利器”

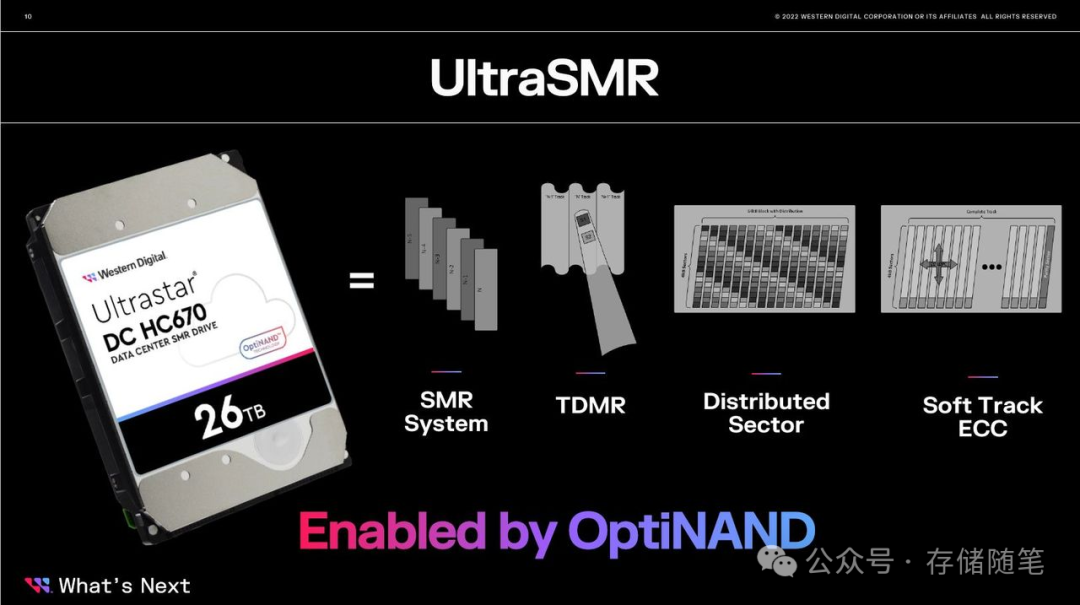

西部数据单EB利润爆发式增长的核心驱动力,是其近线硬盘产品中UltraSMR(叠瓦式磁记录)占比的持续提升。根据其Q2 FY26财报及电话会信息,其近线产品中UltraSMR的占比已超过50%,前三大客户已全面采用,另有2-3家客户进入落地流程,未来占比将持续攀升。

UltraSMR之所以能成为西部数据的盈利核心,关键在于其“高容量+高毛利”的双重优势:与传统CMR相比,UltraSMR的容量提升20%,能够完美匹配超大规模数据中心的EB级存储需求;更重要的是,UltraSMR是基于软件优化的技术方案,无需大规模改造生产线,成本控制难度更低,因此能带来更高的毛利率——西部数据管理层明确表示,UltraSMR对公司利润率的提升具有显著推动作用。

与此同时,西部数据的ePMR(增强型垂直磁记录)技术也在持续发力。截至Q2 FY26,西部数据ePMR产品出货量已突破350万块盘,对应存储容量约103EB,单件最高容量可达32TB,成为近线存储的核心出货产品。ePMR作为一种相对成熟的技术,无需承担新一代技术的研发与量产成本,盈利稳定性更强,与UltraSMR形成互补,进一步放大了西部数据的盈利优势。

此外,西部数据的成本控制能力进一步强化了盈利优势。Q2 FY26,西部数据每TB成本同比下降约10%,且预计未来几个季度这一趋势将持续;同时,其与前五大客户中的三家签署了长期商业协议,锁定了长期盈利稳定性。

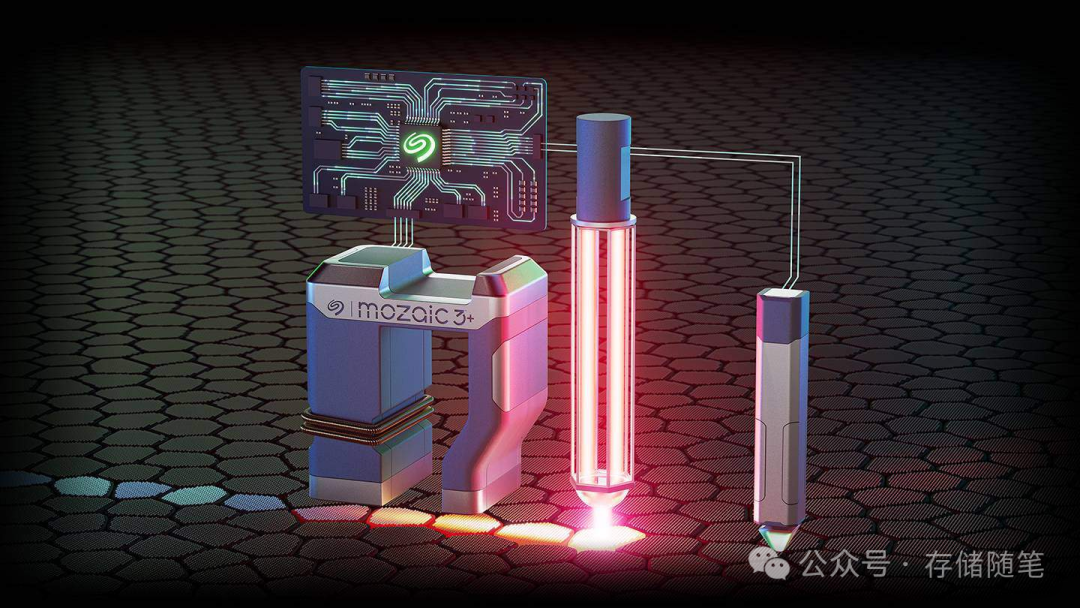

2. 希捷:HAMR量产初期,盈利效率暂时承压

与西部数据聚焦成熟技术不同,希捷在近两个季度全力推进HAMR(热辅助磁记录)技术的量产——这是一种能够突破存储密度极限的新一代技术,被希捷视为长期竞争的核心筹码。经过长期的客户认证,希捷的HAMR产品已进入量产爬坡阶段,Q2 FY26季度HAMR出货量超过150万台。

但新一代技术的量产,必然面临短期盈利压力,这也是希捷单EB利润偏低的核心原因。HAMR技术需要全新的生产线改造与核心部件研发,前期研发投入巨大,且量产初期的良率与成本控制难度较高,导致其盈利效率远低于成熟技术:数据显示,希捷销售HAMR容量的单EB利润,不足西部数据销售非HAMR产品的一半。

尽管希捷的HAMR产品已实现规模出货,且其近线业务收入占比达79%,但高研发投入、高生产成本拖累了整体盈利效率。希捷管理层也明确表示,HAMR的盈利改善需要时间,将优先追求“盈利性爬坡”。

3. 技术路线对比:成熟高效 vs 长期布局

总结来看,西部数据与希捷的技术路线选择,本质是“短期盈利效率”与“长期技术壁垒”的权衡:

- 西部数据的ePMR+UltraSMR组合:技术成熟、研发投入低、成本可控,能够快速转化为盈利,完美匹配当前近线存储的需求,从而实现了单EB利润的爆发式增长;同时,西部数据也在推进HAMR技术,兼顾短期盈利与长期布局。

- 希捷的HAMR路线:技术领先、长期潜力巨大,能够突破存储密度极限,但短期面临研发投入高、量产成本高、盈利效率低的问题;不过,随着HAMR量产规模扩大、良率提升,其单EB利润有望逐步改善。

三、深层逻辑:产品结构、成本控制与市场需求的三重共振

如果说技术路线是核心原因,那么产品结构、成本控制与市场需求的三重共振,则进一步放大了西部数据的盈利优势。

1. 产品结构:近线硬盘的“盈利主场”差距

近线硬盘是两家公司的核心盈利来源,也是单EB利润分化的主要战场。看似西部数据的近线出货占比仅略高于希捷,但产品结构的差异更为关键:西部数据近线产品中,高毛利的UltraSMR占比已超50%;而希捷的近线产品中,盈利效率偏低的HAMR占比仍处于爬坡阶段,即便近线出货量同比增速更高,也难以转化为同等比例的利润增长。

2. 成本控制:西部数据的“精细化运营”完胜

成本控制能力的差异,是两家公司盈利效率分化的另一重要原因。西部数据Q2 FY26的每TB成本同比下降约10%,核心得益于供应链的精细化管理以及产品结构向高毛利产品倾斜带来的规模效应。而希捷的成本控制则面临更大压力:一方面,HAMR量产初期的良率提升需要持续投入;另一方面,其低毛利的边缘业务也拖累了整体成本效率。

3. 市场需求:超大规模客户的“偏好差异”

当前,超大规模数据中心是近线硬盘的主要买家。西部数据已与多家核心客户签署了长期商业协议,锁定了稳定的需求与定价,且其UltraSMR产品已获得前三大客户的全面采用,需求稳定性更强。希捷的HAMR产品主要买家也是超大规模客户,但由于产品盈利效率偏低,即便需求旺盛,也难以快速转化为高利润。

四、未来预判:差距会持续扩大吗?

结合两家公司的财报指引与技术路线规划,短期内西部数据的单EB盈利优势仍将持续,甚至可能进一步扩大,但长期来看,随着希捷HAMR技术的成熟,差距有望逐步缩小。

从西部数据的规划来看,其盈利增长的确定性较强:UltraSMR的占比将持续攀升,同时其HAMR技术也将在2027年初量产,有望在保持现有盈利效率的基础上,进一步巩固优势。

对于希捷而言,短期盈利压力仍将存在,但长期潜力值得期待:随着HAMR量产规模扩大、良率提升,其单EB利润有望逐步提升。但需要注意的是,西部数据采用“成熟技术赚利润、新技术谋未来”的策略,这种稳健的布局,有望让其在长期竞争中保持主动性。

结语:盈利分化的本质,是战略选择的必然

西部数据与希捷的单EB盈利分化,并非偶然,而是两家公司技术路线、产品结构、成本控制与市场策略多重选择的必然结果。

- 西部数据选择聚焦成熟、高效的技术组合,优先追求盈利效率,完美契合了当前AI驱动下,超大规模数据中心对“高容量、高性价比”的近线存储需求。

- 希捷则押注新一代HAMR技术,短期牺牲盈利效率换取长期技术壁垒,虽然当前面临盈利压力,但为未来抢占高端存储市场奠定了基础。

对于存储行业而言,这场盈利分化也预示着行业竞争逻辑的转变:从过去的“规模为王”,逐步转向“效率为王”。技术成熟度、成本控制能力与需求匹配度,正成为决定厂商盈利水平的核心因素。对这类企业级存储技术和市场分析感兴趣的朋友,也欢迎到云栈社区的基础与综合板块交流更多关于计算机架构与系统优化的见解。

发表于 2026-2-3 11:10:18

|

查看: 236|

回复: 0

发表于 2026-2-3 11:10:18

|

查看: 236|

回复: 0