过去半个多世纪,人类一直执着于让芯片上的晶体管“更小”,这是推动摩尔定律前进的唯一路径。然而,当工艺节点逼近物理极限,继续缩小的道路变得无比艰难。物理定律给出了冷酷的裁决:此路不通。

面对这个根本性障碍,思路发生了根本性的转变:如果无法让单个计算单元变小,为什么不把多个单元组合起来,构建一个更大的系统呢?

正是这个问题,彻底改变了游戏规则。如今,竞争的焦点不再是芯片内部纳米级的电路,而是连接多个芯片的“桥梁”以及承载它们的“地基”。纳米级的战争已近尾声,微米级的战争刚刚拉开序幕。而在这片新兴战场的中心,一块透明的材料正蓄势待发——玻璃。

为什么芯片不能再大了?

AI模型规模急剧膨胀,所需集成的晶体管数量随之暴涨。为了容纳更多晶体管,最直接的办法就是增大芯片尺寸。然而,芯片尺寸存在一个难以逾越的天花板。

芯片上的电路图案通过光蚀刻工艺形成,单次曝光所能覆盖的面积是有限的,这就是光刻掩模板的面积极限。以当前技术而言,这个极限大约在858平方毫米。英伟达的GH100芯片面积已达814平方毫米,几乎触顶。

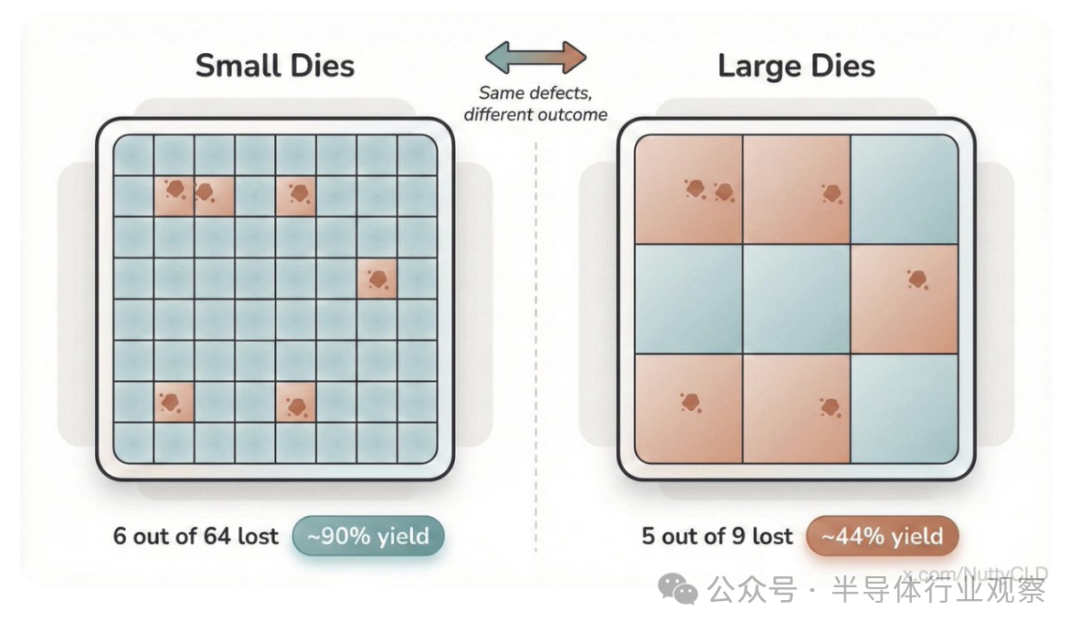

抛开尺寸限制,更大的挑战在于良率。想象在一张大画布上绘制网格,每个格子代表一个芯片单元。如果有一滴颜料不慎滴落,被污染的格子就会失效。如果格子很小(芯片单元小),大多数格子仍能保持完好;但如果格子被设计得很大(芯片单元大),一滴颜料就足以毁掉整个单元。单元越大,良率下降的速度就越快。

结论显而易见:芯片既不能无限制地缩小,也不能任性妄为地放大。单芯片(Monolithic)的道路,似乎走到了尽头。

分而治之:Chiplet与重新连接

于是,行业选择了一条截然不同的路:化整为零。

设想用3D打印机一次性打印整座霍格沃茨城堡模型,任何一处微小失误都可能导致整个作品报废。但如果用乐高积木来搭建呢?一块积木坏了,换掉它即可。

Chiplet(芯粒)技术正是这个思路。它将一块大芯片拆分成多个功能模块,分别制造,最后再拼接成一个完整的系统。更小的芯片意味着更高的良率和更低的成本,并且不受单次光刻面积的限制。更妙的是,不同Chiplet可以采用最合适的工艺节点——计算核心用顶尖的3nm,I/O部分用性价比更高的6nm,物尽其用。

英伟达的Blackwell GPU将两颗接近面积极限的芯片封装在一起;英特尔的Ponte Vecchio处理器更是集成了47个芯粒。

但这种策略并非没有代价。在单芯片内部,所有组件通过片上互联高速通信,延迟低、带宽高、功耗小。一旦拆分成多个芯粒,原本的内部通信就变成了“远程会议”。芯粒间互连的“通话质量”——带宽、延迟和能效——直接决定了整个系统的性能上限。如果互连性能比不上被替代的片上线路,拆分就失去了意义。

因此,仅仅制造出优秀的芯片已经不够了。这个时代属于那些能够将芯片高效、可靠地连接起来的“架构师”。

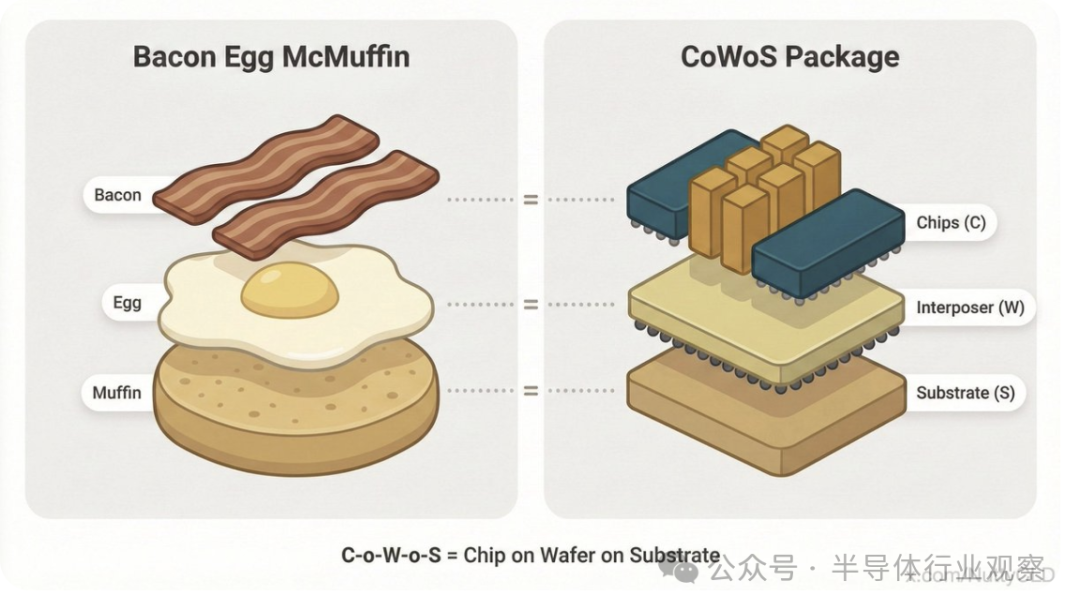

培根鸡蛋麦满分:CoWoS架构解析

将多个芯粒“缝合”在一起的结构,被形象地比喻为一个培根鸡蛋麦满分(只是少了顶层的面包)。

底层的“英式松饼”是基板,它支撑整个组件,负责供电、对外连接和机械固定。

顶层的“培根”是芯片本身,包括GPU核心、HBM内存等计算单元。

在单芯片时代,只需要把“培根”放在“松饼”上即可。但在芯粒时代,“培根”之间需要高速通信。因此,在“松饼”和“培根”之间加入了一层“鸡蛋”——中介层,它是一座能在芯粒间实现超高速互连的桥梁。

这就是CoWoS:Chip-on-Wafer-on-Substrate。C代表芯片(Chip,培根),W代表中介层(Wafer,鸡蛋),S代表基板(Substrate,松饼)。这个架构的核心问题最终归结为一点:用什么材料来制作“鸡蛋”和“松饼”?这个选择将决定性能、成本,乃至全球AI芯片的实际产能。

有机基板的25年统治与AI时代的挑战

要理解这场材料之争,首先得认识在位已久的“国王”:有机基板。

如今绝大多数基板都采用有机材料——由多层树脂和玻璃纤维堆叠而成。它们稳定、廉价,自上世纪90年代末取代陶瓷基板后,已默默支撑半导体行业25年。

在这四分之一个世纪里,晶体管尺寸从几百纳米缩减至3纳米,计算性能提升数万倍。但基板呢?它似乎一直停留在原地。

AI的爆发打破了这种宁静。面对AI芯片,有机基板在两项关键测试上遇到了麻烦:

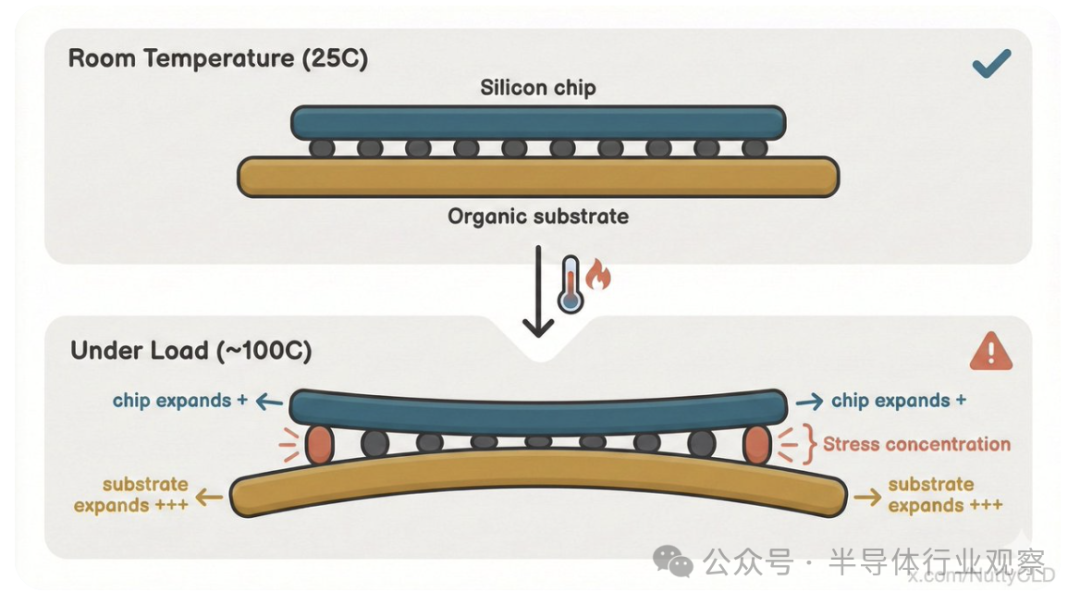

测试一:承受高热。 所有材料受热都会膨胀。当AI加速器以数百瓦功率运行时,芯片(硅)和基板都会发热膨胀,但膨胀率不同。这种热膨胀系数的差异就是CTE。有机基板的CTE是硅的6到7倍。对于小型封装,这种差异尚可容忍;但当封装尺寸达到AI芯片级别,巨大的热应力会导致基板严重翘曲,最坏情况下会使焊点开裂。

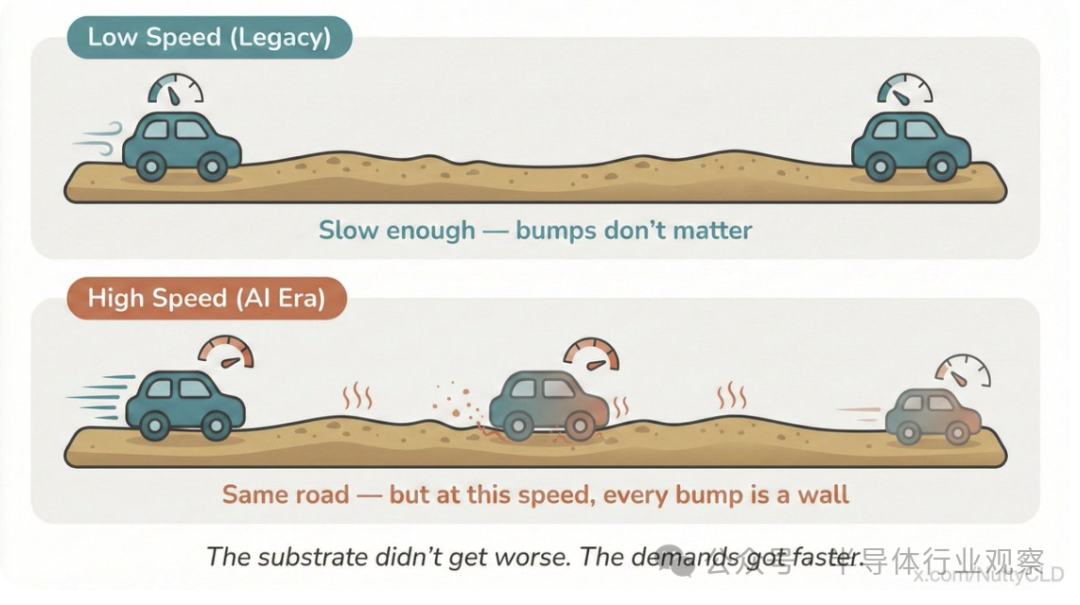

测试二:保护信号。 电信号穿过基板时,材料会吸收能量导致信号衰减。想象汽车在土路上行驶,低速时没问题,但高速时就会颠簸不堪。AI芯片所需的高频信号就像高速行驶的汽车,在有机基板这条“土路”上变得模糊失真。恢复信号需要数字信号处理器(DSP)额外工作,消耗更多电能并产生热量,形成恶性循环。

统治了25年的王座,开始晃动。

硅的“政变”:高性能中介层的瓶颈

有机材料首先在要求最高的中介层上败下阵来。这座需要传输海量高速信号的“桥梁”,有机材料难以胜任。

2012年,台积电给出了一个直接的答案:用制造芯片的同一种材料——硅——来建造这座桥。

这就是CoWoS的核心。在芯片之间放置一块硅中介层。相同的材料大幅改善了CTE匹配,沿用半导体光刻工艺则能实现微米级甚至更细的布线。可以说,没有硅中介层,就没有今天的顶级AI芯片。

但问题随之而来:硅中介层在半导体晶圆厂制造。它虽不需最先进的工艺节点,但仍占用台积电宝贵的洁净室、晶圆产能和封装产线。

回到麦满分比喻:在一个只有四个灶台的厨房,煎“鸡蛋”(中介层)就占用了两个灶台,剩下能煎“培根”(芯片)的资源就捉襟见肘了。建桥和造芯片争夺相同的资源,这就是瓶颈的本质。

成本同样高昂。一块大尺寸硅中介层价格可能超过100美元,仅此一项就可能占到总封装成本的一半以上。预计到2028年,封装一颗顶级AI芯片的成本将高达1300美元左右。

尺寸也受限制。硅中介层从圆形晶圆上切割,更大的中介层意味着每片晶圆产出的数量更少,缺陷导致的良率损失也更大。

硅实现了有机材料做不到的事,但代价太高。在AI芯片需求爆炸的今天,曾经的最佳桥梁,变成了最窄的瓶颈。

玻璃的挑战:两种路径,一个目标

一面是有机基板成本低廉但在AI时代遭遇性能瓶颈,另一面是硅中介层性能卓越但消耗巨大产能且难以扩产。两者之间,出现了一个空白地带。

这时,玻璃登场了。

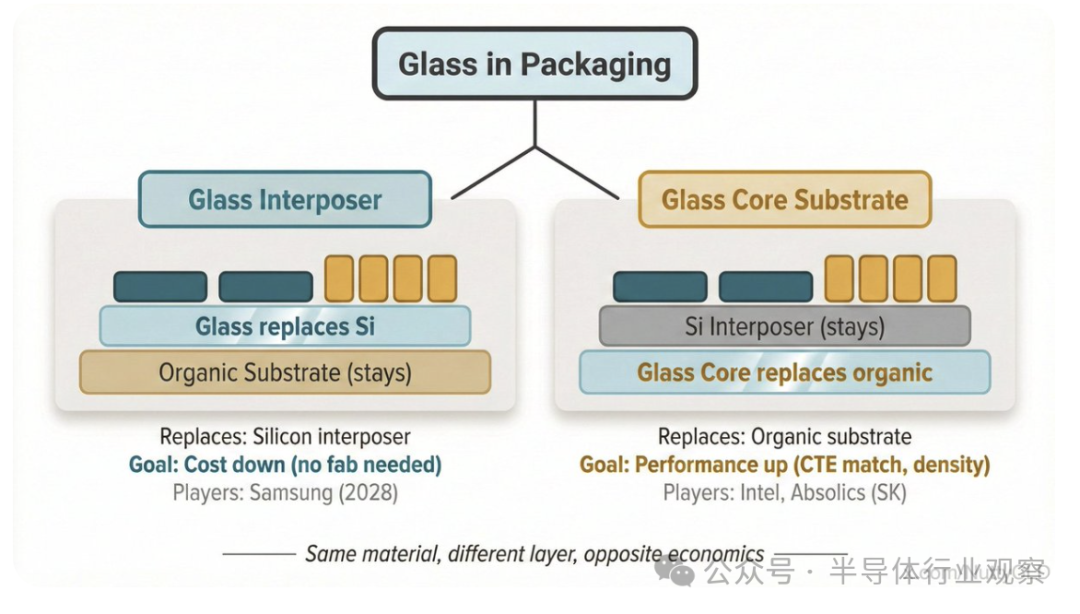

“玻璃基板”是一个统称,实际包含两条差异显著的路径:

路径一:用玻璃替代中介层。 用显示器行业成熟的大面积玻璃加工技术,取代由硅材料制造的桥接层。这相当于用不需要加热的食材代替“鸡蛋”,腾出的“灶台”可以生产更多“培根”。三星的目标是在2028年实现此路径。

路径二:用玻璃替代有机基板。 这是另一种思路,旨在从根本上突破有机基板的性能天花板。它比有机基板昂贵,但追求物有所值。英特尔已在此投入超百亿美元。

虽是同一种材料,但目标迥异。玻璃敢于发起挑战,是因为它在有机材料失败的两项关键测试中表现优异:

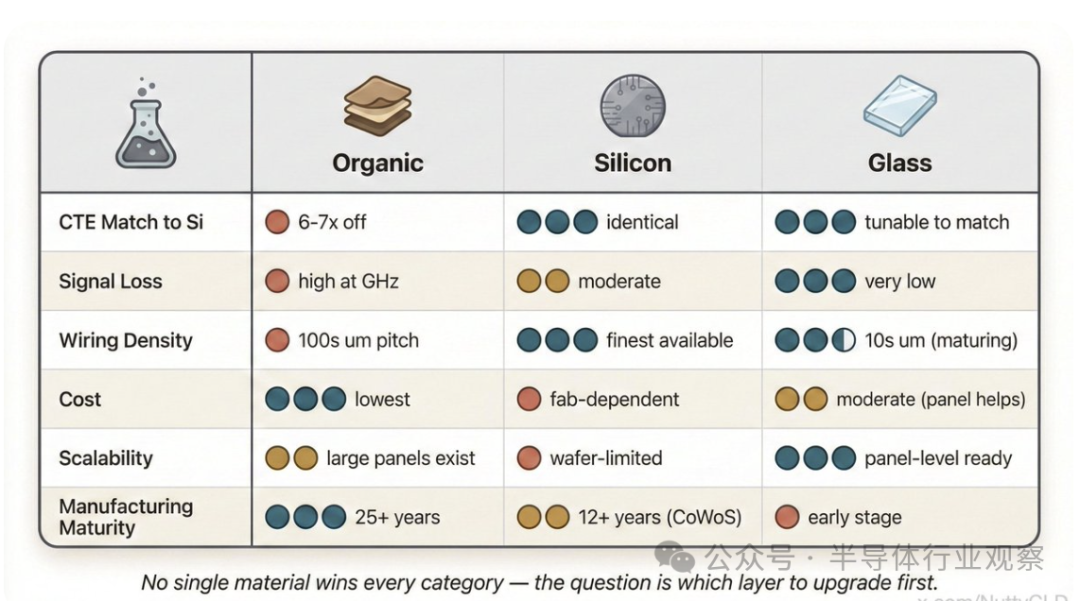

热膨胀系数(CTE): 有机基板约17–20 ppm/°C,硅约3 ppm/°C,相差6-7倍。玻璃的成分可调,能调整至接近3 ppm/°C,从而实现与硅芯片的CTE完美匹配。这是其根本优势,让在有机基板上难以实现的大尺寸封装成为可能。

信号损耗: 若将有机基板比作泥泞土路,玻璃则像崭新沥青。其信号损耗比有机材料低一个数量级以上,意味着信号恢复电路负担更轻、功耗更低、发热更少,从而打破前述的恶性循环。

除了这两点,玻璃还拥有两项有机材料永远无法企及的特性:

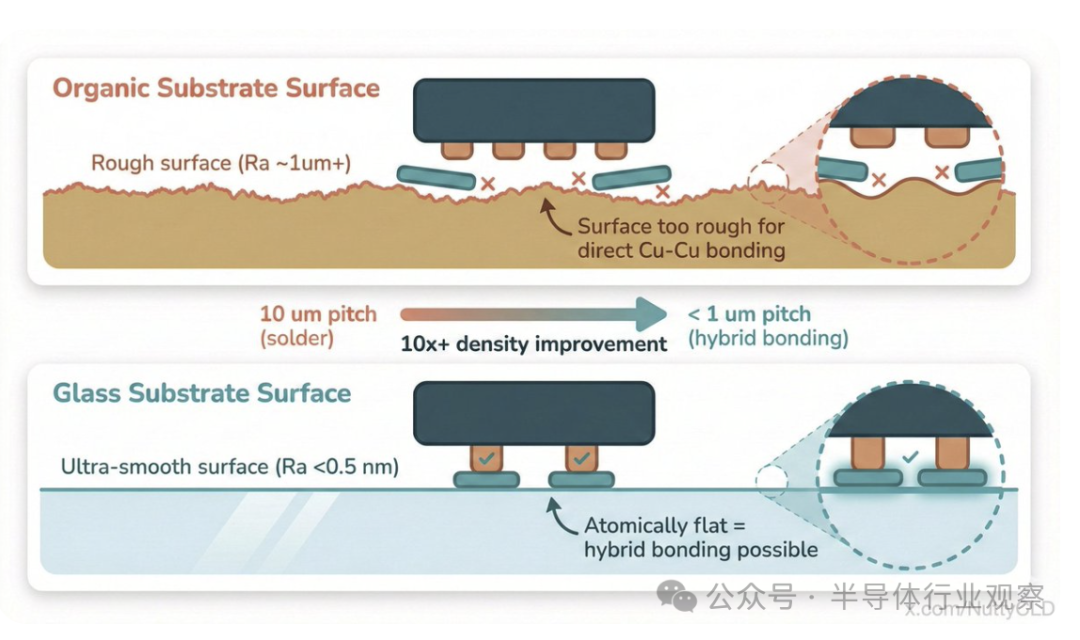

原子级光滑表面: 有机基板表面粗糙,而玻璃表面可以做到原子级平整。这是实现“混合键合”的前提——一种无需焊料、直接将铜焊盘压合在一起的尖端技术。它可以将连接间距从几十微米缩小到10微米以下,实现密度提升数十倍的互连。

透光性: 光线可以穿过玻璃,这意味着光波导可以直接嵌入基板内部。随着硅光子等光互连技术的发展,玻璃成为构建“以光代电”的芯片间互连世界的理想基础材料。

玻璃面前的三座大山

当然,如果玻璃是完美的,它早已一统天下。它面临三个重大挑战:

- 可靠性:玻璃会破裂。 在切割、钻孔和搬运中产生的微裂纹,在芯片经历上万次开关机热循环时可能扩展,导致灾难性失效。边缘精加工和强化技术正在解决此问题,但缺乏长期可靠性数据。

- 散热:导热性差。 玻璃导热系数(~1 W/m·K)比硅(~150 W/m·K)低两个数量级。但有趣的是,如果结合其透光性,将互连方式改为光传输,信号穿过基板时几乎不产生热量,低导热性反而不再是致命缺陷。

- 电源噪声: 玻璃不吸收信号的特性,在供电时成了弱点。供电电路的微小噪声不易被衰减,可能在基板内反射回荡,导致电源波动。

可靠性、散热、电源噪声——这是玻璃必须翻越的三座大山。实验室证明了潜力,但量产前必须跨越这些障碍。

无论如何,曾经用于切割晶体管的“利刃”已然钝化,取而代之的是连接芯片的“针线”日益锋利。基板不再是被动的塑料底座,它本身就是一个庞大的电路——第二个“半导体”,决定着整个系统的性能上限。

激战正酣:玻璃阵营的现状

玻璃阵营虽前景广阔,但目前尚无明确的赢家,各家都有各自的难题。

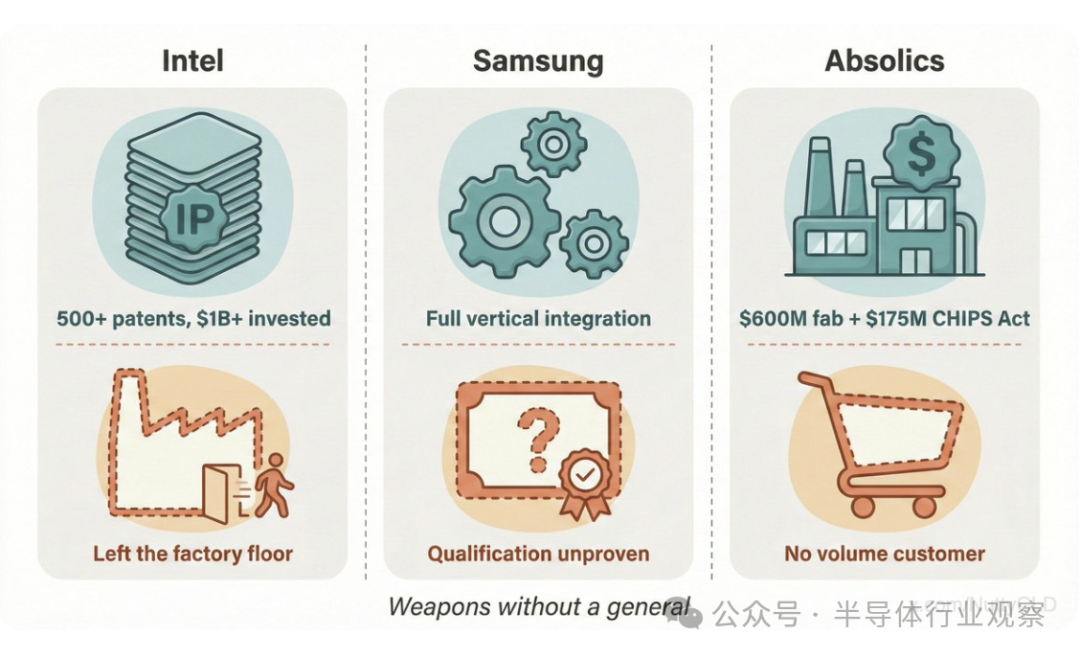

英特尔:专利巨人,制造退却。 英特尔拥有该领域近半专利,投入超百亿美元,2023年的原型展示令人震撼。但2025年,项目核心人物携大量专利跳槽至三星,同时传出英特尔考虑授权其玻璃基板IP的消息。尽管公司声称研发不变,但外界猜测其商业化进程可能推迟至2030年后。

三星:垂直整合最强,质量待验。 三星构建了从玻璃材料(与住友化学合作)、基板/中介层制造(SEMCO、三星显示)到封装集成(三星代工)的最完整垂直体系。2025年已开始提供样品。但据报道,其样件未能通过某些客户的规格认证,量产级质量尚未得到验证。

Absolics:工厂就绪,客户难寻。 SKC子公司Absolics在美国投资6亿美元建厂,并获得政府资助。然而,其最可能的大客户AMD仅计划小批量采购,另一潜在客户AWS已无限期推迟测试。量产目标从2024-2025年推迟至2027年。

拥有最强专利的公司在制造上退缩,构建最全体系的公司未证明质量,率先建成工厂的公司找不到大客户。玻璃阵营可谓“武器充足,却无将军领军”。

有机阵营的反击:旧物理的韧性

当玻璃阵营为量产门槛挣扎时,统治市场25年的有机阵营并未坐以待毙。

味之素ABF的持续进化: ABF是用于有机基板的核心绝缘材料,占据全球95%以上市场。当前主流线间距约10μm,但前沿已推进至5-7μm,并瞄准3μm。味之素计划到2030年将产能提升50%。这不是颠覆性创新,但其基于庞大生产基础设施的持续改进能力不容小觑。

Chipletz的“智能基板”: 这家初创公司提出无需硅中介层即可实现高密度芯片集成的“智能基板”方案。有趣的是,其母公司SKC同时也是玻璃基板公司Absolics的母公司,形成了新旧技术的对冲投资。

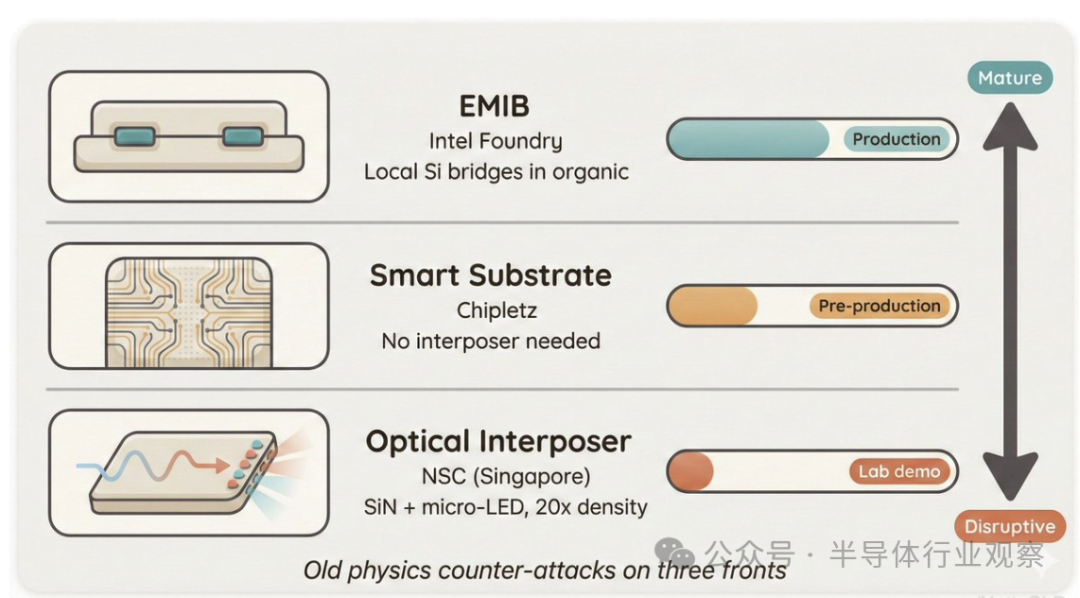

英特尔的EMIB方案: EMIB将微型硅桥嵌入有机基板中,仅在需要的地方提供硅级别的高密度互连。随着英特尔代工服务向外部客户开放,苹果、高通、联发科等公司正将其视为绕过CoWoS产能瓶颈的途径之一。

更未来的光互连: 新加坡的New Silicon Corporation等机构正在研究将氮化硅波导与微型LED阵列结合,实现比铜互连高20倍以上的带宽密度。这提醒我们,玻璃并非下一代互连的唯一候选者。

旧物理不会轻易退场。它拥有25年验证的生产设施、成熟的供应链和持续的改进惯性。新物理要突破,仅凭性能优势不够,必须证明其根本价值:经济效益。

掌控者台积电:瓶颈的双刃剑

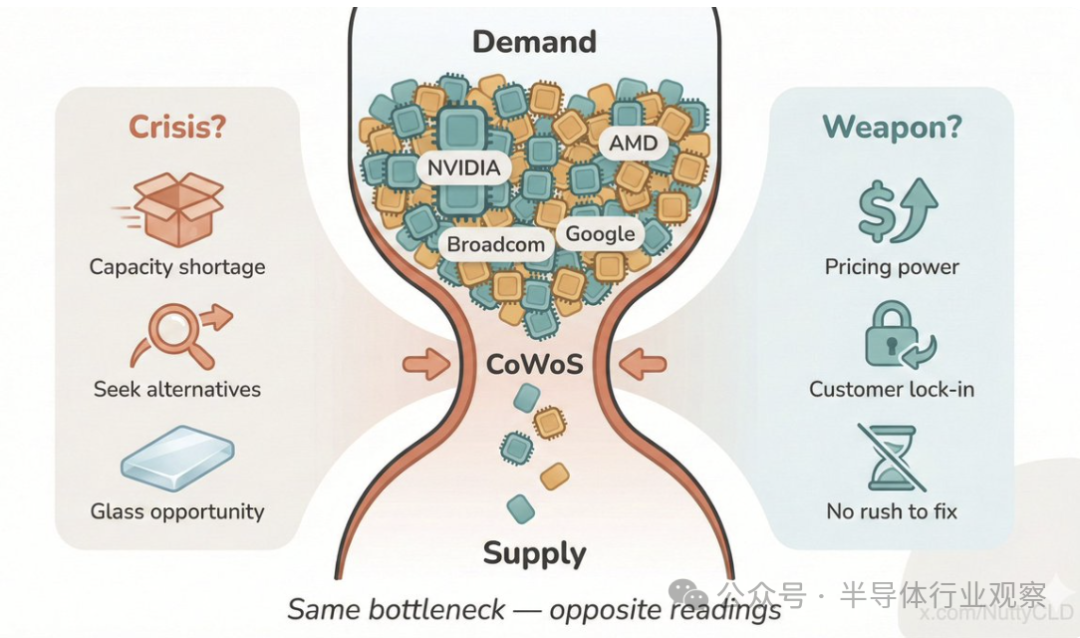

玻璃基板被视为救星,一个重要论据是台积电CoWoS(硅中介层)的产能瓶颈。英伟达消耗了超过60%的CoWoS产能,AMD、博通、谷歌等争夺剩余部分。

这个瓶颈催生了“玻璃机遇论”:行业急需替代方案,玻璃可以填补空白。但从台积电视角看,这个瓶颈是危机,还是掌控市场的武器?持续的产能短缺,实际上增强了台积电的定价权并锁定了大客户。

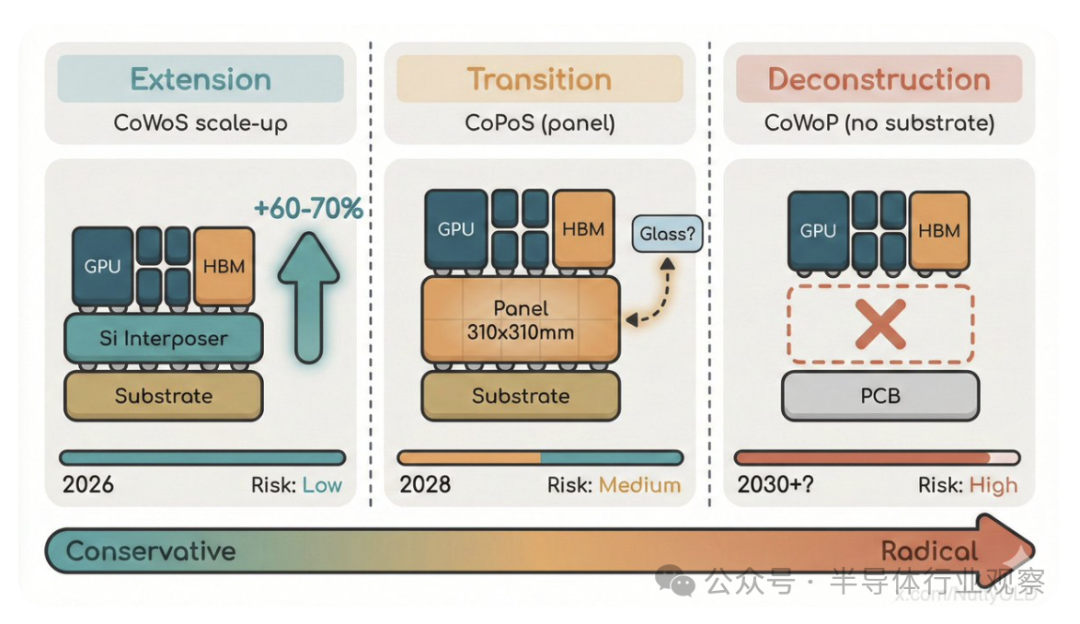

台积电并非被动,它正三线并进:

- 扩展: 全力扩大CoWoS产能,目标是到2026年底将月产能提升60-70%以上。

- 转型: 开发CoPoS(Chip-on-Panel-on-Substrate)技术,采用310×310mm方形面板制造中介层,减少边缘浪费,提高良率。其路线图为未来集成玻璃基板或硅光子技术留出空间。

- 解构: 探索CoWoP(Chip-on-Wafer-on-PCB),旨在彻底移除ABF基板层,将中介层直接放在高精度PCB上。若成功,“基板”概念本身可能消亡,对所有基板材料阵营都是颠覆。

除非玻璃阵营能展示出压倒性的可制造性优势,否则台积电并无动力急于解决这个对其有利的“瓶颈”。

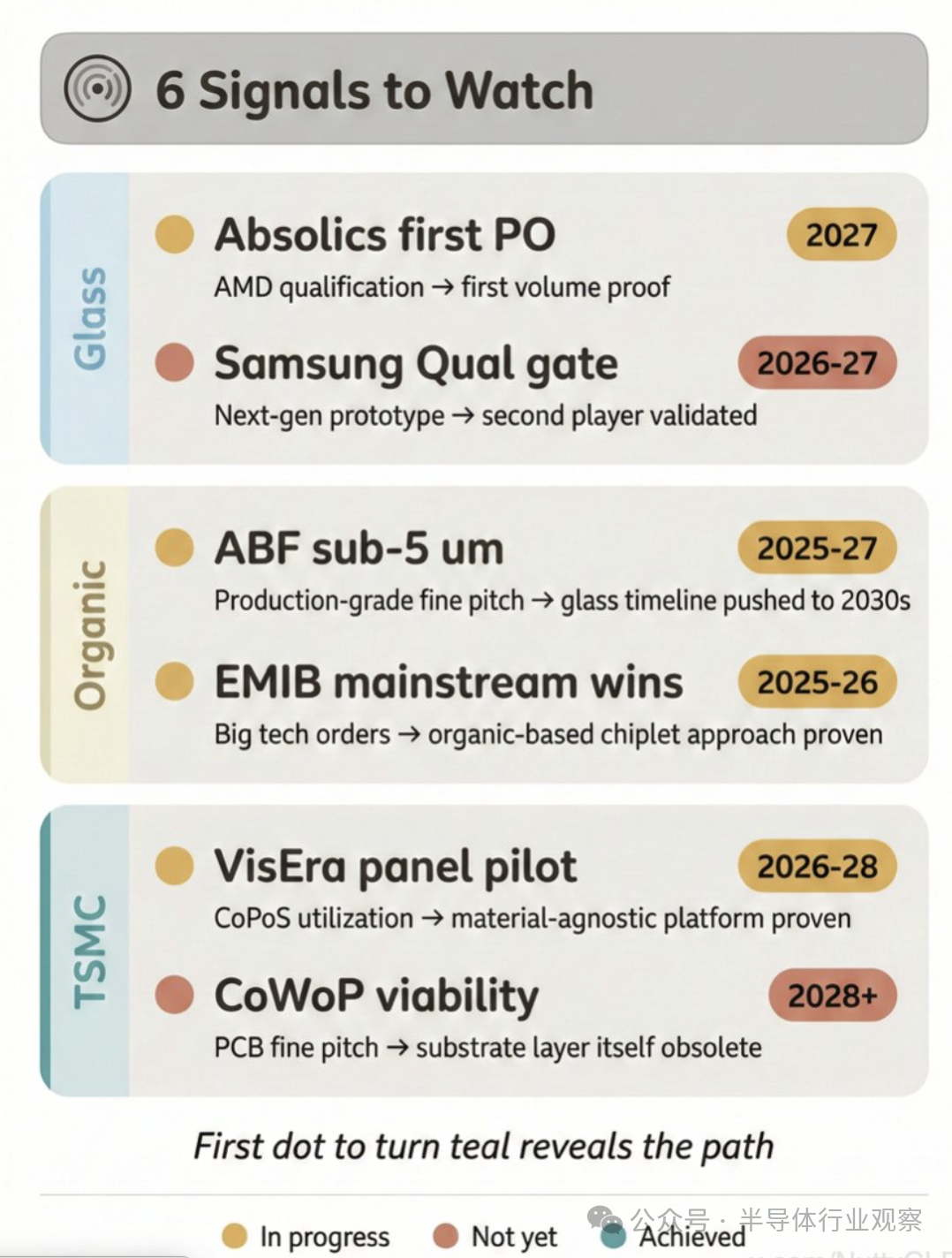

十字路口的信号:六大关键观察点

当下格局如同一片迷雾:玻璃阵营未就绪,有机阵营在进化,台积电掌控全局。预测赢家为时过早,更重要的是在拐点处识别关键信号。

玻璃阵营信号:

- Absolics的首个采购订单: 若AMD认证通过,将是玻璃基板从“实验”迈向“量产”的首个里程碑。

- 三星的资格认证: 第二家重量级玩家通过客户验证,才能形成真正的行业生态。

有机阵营信号:

- 味之素ABF实现亚5μm量产: 若能稳定生产3-4μm间距产品,将巩固有机基板的统治地位,可能将玻璃的时间表推后至2030年代。

- 英特尔EMIB赢得主流订单: 若获得大型科技公司采用,将证明基于有机材料的高密度封装方案依然可行。

台积电平台信号:

- VisEra的CoPoS面板试点成功: 若面板级封装线跑通,台积电将拥有一个材料无关的平台,可自主选择基板材料。

- CoWoP可行性突破: 虽然概率低,但破坏力极强。若成功,“基板”层可能消失,颠覆所有现有竞争格局。

迷雾中的指南针

在中介层与基板的战场上,我们正处于一片迷雾之中。玻璃可能胜出,有机可能再续一代,甚至“基板”本身的概念都可能被颠覆。决定未来的,不全是技术指标的优劣,更是量产良率、标准之争与巨头战略等残酷的现实因素。

唯一确定的是,AI芯片的规模增长不会停止,而现有的封装能力已难以支撑。物理极限正在逼近,变革必将发生,只是其最终形态尚未明朗。

Absolics的订单、三星的新原型、VisEra的面板试点、ABF的突破、PCB精度的进步……我们需要将这些离散的信号点连接起来,解读其中的趋势。在这场胜负未定的战争中,比对手早一步洞察方向,是唯一的策略。

迷雾终将散去。当它散去时,世界将分为两部分:一部分人已占据阵地,另一部分人仍在寻找方向。

发表于 2026-2-23 02:33:11

|

查看: 244|

回复: 0

发表于 2026-2-23 02:33:11

|

查看: 244|

回复: 0