回顾2025年,很多人都会想起那场外卖大战。战况最激烈时,各大平台砸下近千亿补贴,咖啡奶茶商家单量激增,外卖骑手进入“战时状态”。但这场看似多方利好的战争,却让不少商家陷入两难:参与补贴,利润被压缩;不参与,单量就会被对手分流。

就连已经开到3万家门店的瑞幸咖啡,也没能完全招架住这种“赔本赚吆喝”的模式。2月26日晚,它交出了一份暗含隐忧的财务报告。

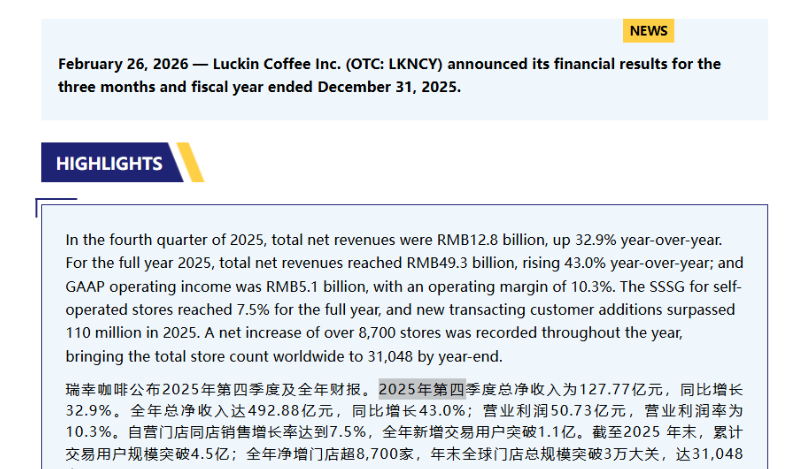

表面上看,2025年瑞幸咖啡营、利双增。全年总净收入达492.88亿元,同比增长43%;归母净利润36亿元,同比增长21.8%。

但细看季度报告,瑞幸在去年第三季度就已出现增收不增利的现象。到了第四季度,情况更明显:总净收入同比增长32.9%至127.8亿元,而净利润却同比大幅下滑39%,仅为5.2亿元。

尽管瑞幸咖啡CEO郭谨一在第三季度业绩会上就给市场打了预防针,但财报发布后,公司股价依然大幅走低,盘中最大跌幅达6.7%,最终收盘下跌3.94%。

市场的担忧不无道理。去年第四季度,瑞幸多项数据表现出成长性不佳的趋势。净利润大幅下滑、门店扩张速度放缓、同店营业额增速下滑……这些信号都在表明,瑞幸进入了“两难”境地:涨价会丢客户,影响同店增长;要保单店利润,就需要调整扩张速度。

竞争压力同样不小。老对手星巴克、库迪虎视眈眈;幸运咖、挪瓦咖啡等下沉市场玩家加速扩张;跨界玩家不断涌入,试图在万亿赛道中分一杯羹。前有难以提升的利润,后有围追堵截的对手,瑞幸想在增长和保利润之间找到平衡点,显然并不容易。

外卖大战,瑞幸受伤?

如果将瑞幸2025年四个季度的业绩拆开看,就能发现它去年走得越来越难。

从第一季度到第三季度,瑞幸咖啡的总净收入分别为88.65亿元、123.59亿元和152.87亿元;GAAP(通用会计准则)营业利润分别为7.37亿元、17.00亿元和17.77亿元。这两项数据在第三季度的增幅虽已放缓,但仍保持环比增长。

可到了第四季度,形势急转直下。瑞幸咖啡的总净收入为127.8亿元,GAAP营业利润为8.21亿元,相比第三季度分别环比下滑约16.40%和53.80%。

营业利润率的变化更明显。从2025年第一季度到第四季度,瑞幸的营业利润率先是从8.3%提升至13.8%,随后接连下滑至11.6%和6.4%。

第三和第四季度多项指标增速放缓甚至下滑,意味着下半年的业绩并未给瑞幸去年的增长带来太多助力。瑞幸能录得全年业绩增长,多半是靠前两个季度打下的基础。

上半年与下半年业绩明显分化,背后是2025年那场外卖大战带来的影响。

面对京东、美团、淘宝闪购动辄免单、“百亿补贴”的优惠力度,瑞幸不得不加入战局。但靠密集开店、9.9元产品打天下的瑞幸,并不适合走“重外卖轻自提”的路线。外卖模式带来的高昂配送费,对其利润率造成了较大挤压,这在去年第三季度已现端倪。

瑞幸咖啡CEO郭谨一曾在第三季度业绩会中坦言:“短期来看,外卖占比显著提升,的确会对利润率造成一定的负面影响,三季度营业利润率较上个季度略有下滑,也正是由于配送费用率环比有明显提升所导致的。”

到了第四季度,外卖大战态势逐渐收缩,这让瑞幸更加两难。一方面,订单外卖占比依然很高,但平台补贴力度下滑,导致瑞幸的配送费用大幅增长,给利润带来不小压力。去年第四季度,瑞幸的配送费用达到16.3亿元,同比增长了94%,占营收的比重从2024年同期的8.7%大幅拉升到12.8%。

另一方面,平台端补贴退潮,也让瑞幸失去了对价格敏感用户的吸引力。去年第四季度,瑞幸的月活跃付费用户数为9800万,虽同比提升27%,但环比第二、第三季度31.6%和40.6%的增速明显放缓。

外卖大战告一段落后,瑞幸也做出过调整。例如在第四季度通过减少优惠力度和频率,以及为产品增加增值选项的方式,试图修复盈利。其中很明显的一点是——开店节奏放缓了。2025年第四季度,瑞幸环比净新增1834家门店,整体门店数达31048家,开店速度相较于第三季度净增3008家出现了明显放缓。

对于近几年持续狂飙的瑞幸而言,门店扩张速度放缓是一个明显信号。这意味着面对外卖大战退潮以及众多竞争对手的围堵,瑞幸要将单店营收和利润放在更重要的位置。

作为对比,瑞幸在东南亚地区的门店扩张仍在继续。截至2025年第四季度,瑞幸在新加坡已开出81家门店,目前已整体实现盈利;在马来西亚的门店主要集中在吉隆坡、槟城等核心城市,共开出了70家。

从整体上看,一直在高歌猛进的瑞幸,走到了必须调整、降速的时期。

告别9.9元咖啡后,瑞幸单店模型失速

“瑞幸好像不愿意卖9块9的咖啡了。”近期,不少瑞幸的老用户有这样的感受。

自2023年瑞幸首次推出万店同庆的9.9元活动后,这个定价成了瑞幸身上最受消费者欢迎的标签之一,后来也成了不少咖啡、茶饮品牌加入价格战时的参考策略。瑞幸逐渐依靠高性价比、爆款产品、高密集门店快取模式、数字化运营为核心的单店模型,成功从财务造假风波中起死回生。

但随着规模不断壮大,瑞幸不得不考虑大规模价格战背后的成本压力。2024年,瑞幸自营门店同店销售增长率一度从2023年的21%暴跌至-16.7%。涨价,成了瑞幸缓解盈利压力的主要方式之一。

早在2025年1月,就有消费者发现瑞幸的生椰拿铁原价从29元涨到了32元,也有部分地区的消费者反馈,瑞幸多个单品从去年年初起平均涨了约3元。

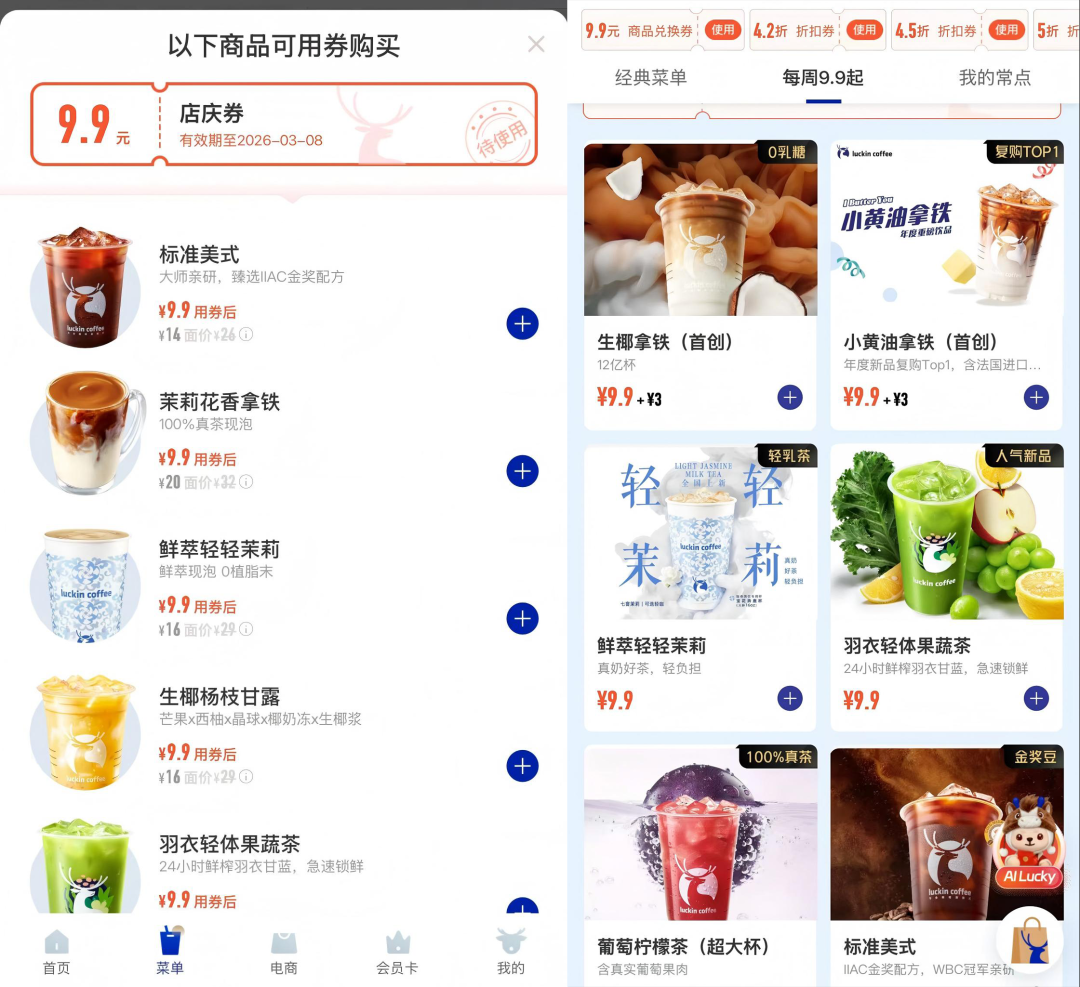

瑞幸先对“每周9.9”开刀。最初推出活动时,瑞幸没有设定饮品限制,消费者每周都能喝到一杯9.9元的咖啡。而现在点开瑞幸小程序,9.9元的店庆券仅适用于六款产品:标准美式、茉莉花香拿铁、燕麦拿铁、鲜萃轻轻茉莉、生椰杨枝甘露和羽衣轻体果蔬茶。

曾经的“每周9.9”变成了“每周9.9起”。热门产品如生椰拿铁、小黄油拿铁、丝绒拿铁、橙C美式等虽然也被放在推荐页,但售价均标有“9.9+3¥”的字样。

除了收缩“每周9.9”的范围,瑞幸曾常用的“首杯免费”、“买二送一”等活动近期也明显减少,大额优惠券很少再发放,目前其小程序中优惠券的最大折扣为4.5折。

此外,瑞幸还通过增加“特大杯”、“加浓缩”等增值选项,间接提高单杯产品的潜在利润,多数情况下这两个选项需要增加3元。

即便瑞幸的动作看似不显眼,但对于熟悉它的消费者而言,一杯咖啡的到手价变化还是很明显的。因9.9元而成为瑞幸粉丝的那部分消费者,也可能因涨价而选择离开。

因此,除了月活跃付费用户数环比放缓,瑞幸在去年第四季度的杯量也不及预期。这或许也与瑞幸的爆款效应在去年有所减弱有关,瑞幸上一个爆款产品还是2024年8月推出的“轻轻茉莉”。

爆款产品往往对瑞幸单量和用户有极强的拉升效果。以“轻轻茉莉”为例,在其推出的2024年第三季度,瑞幸的月均交易用户数达到7984.6万人,同比增长了2136.9万人;该产品上市首月杯量就突破了4400万杯。

但2025年,瑞幸并没有推出像生椰拿铁、酱香拿铁、轻轻茉莉这样现象级的爆款产品。虽然全年自营门店同店销售增长率成功转正至7.5%,但分季度看,这项数据表现并不稳定,瑞幸的经营能力依旧有待提升。去年前三个季度,瑞幸咖啡的自营门店同店销售增长率分别为8.1%、13.4%、14.4%,而第四季度,这项数据仅有1.2%。

看来,瑞幸想走一条9.9元咖啡之外的路,依旧任重道远。

更多9.9元咖啡,还在争夺瑞幸的蛋糕

瑞幸不想走“9.9路线”的另一边,竞争对手们仍在虎视眈眈。

最有冲击力的对手是库迪。这个率先挑起价格战的品牌,在瑞幸试图提价的2025年,仍在坚持9.9元路线,并且是“全场9.9”不限产品。库迪甚至在2024年5月对外表示,已经做好了“全场9.9元促销”三年的准备。2025年全年,库迪凭借此策略加速扩张,全球门店数提升至1.8万家。

库迪之外,幸运咖、挪瓦咖啡等品牌也通过低价路线加速扩张。其中,幸运咖作为蜜雪冰城旗下的咖啡品牌,凭借母公司的供应链优势,将一杯现磨咖啡的定价控制在6-8元,并在2025年11月正式突破万店。挪瓦咖啡也定位下沉市场,产品核心价格带在9.9元-15元之间,低于15元的定价是其常态与核心竞争力。

如今,瑞幸作为“9.9心智”最早的塑造者之一,想主动舍弃这个心智并向上发力,非常考验用户黏性。

进入2026年,中国现制咖啡的竞争更加激烈。曾被认为在国内“水土不服”的星巴克,刚与博裕投资达成战略合作,双方提出了未来将星巴克中国门店规模逐步拓展至2万家的计划。除了加速扩张,一直坚持高端的星巴克中国也在2025年6月宣布“自降身位”,对星冰乐、冰摇茶等十款产品价格集体下调,降价范围在2-6元。

另一边,瑞幸还面临着库迪、幸运咖等本土品牌的冲击。一方面,咖啡产品同质化程度越来越高,不少品牌也推出了橙C美式、生椰拿铁这类瑞幸的爆款产品。另一方面,蜜雪冰城、古茗等茶饮品牌也纷纷推出咖啡类产品,并采取有竞争力的定价,例如蜜雪冰城一杯拿铁咖啡定价8元。

当市场中口味相似的产品越来越多,定价也越来越接近时,瑞幸的不可替代性就更小了。

不管是选低价争规模,还是选溢价保利润,瑞幸都没有必胜的把握。如何在规模与利润中寻找一个平衡点,瑞幸必须加快速度,找到答案。这场关于商业策略的深度探讨,也让我们看到行业竞争的复杂面貌。如果你对这类商业案例分析或行业趋势感兴趣,欢迎来云栈社区的开发者广场,与其他朋友一起交流更多市场资讯和行业观察。

(本文头图来源于瑞幸咖啡官方微博。)

发表于 2026-3-4 04:42:53

|

查看: 420|

回复: 0

发表于 2026-3-4 04:42:53

|

查看: 420|

回复: 0