摘要

标准的资产定价模型主要聚焦于对“状态内”的风险进行定价,即认为资产的预期收益取决于其当前的波动率、Beta和相关性。然而,本文提出并探讨了一个长期被低估的风险来源:市场在不同状态之间转换的概率。

通过分解滚动计算的CAPM Beta,我们识别了三种核心的市场状态:由相关性驱动、由特质波动率驱动,或两者混合驱动。研究发现,这些状态具有很强的持续性,并且存在不对称的“网关”效应,使得市场更容易从混合状态进入高相关性状态,而这种转换与聚集性的市场回撤紧密相关。

通过压力测试(即固定每种状态内部的收益率特征不变,仅改变状态间的转移概率),论文证明了即使转移概率发生微小变化,也会对投资组合的结果(如尾部风险、回撤持续时间)产生巨大的影响。核心结论是:那些看似持久的超额收益,更应该被解释为对被低估的状态转换风险(Regime Transition Risk) 的补偿,而非单纯对高Beta风险的补偿。

1. 引言

主流的资产定价理论试图用系统性风险暴露(如市场Beta或多因子载荷)来解释资产的预期收益。虽然市场在状态相对稳定的时期,能够较好地对“状态内”的风险进行定价,但它往往系统性低估了在不同市场状态之间发生转换的概率。

最终实现的超额收益和回撤结果,对状态转换概率极其敏感,而非源于对状态内预期收益(μ)的错误估计。这构成了一个“现代谜题”:持续的低折现率和高估值,与并未改善的消费保障现状并不匹配,这暗示市场可能隐含地低估了向“坏”状态(如高相关性、高风险)转换的权重。本文将这种张力称为 “被错误定价的Beta”。

2. 相关文献

本文建立在资产定价领域的经典研究之上:

- 基础理论:CAPM (Sharpe, Lintner)、套利定价理论 (Ross)、Fama-French三因子模型。

- 市场效率与谜题:Mehra和Prescott提出的“股权溢价之谜”。

- 时变风险溢价:Merton的ICAPM(跨期资本资产定价模型)、Hamilton的马尔可夫转换模型,以及Campbell和Cochrane的习惯形成模型。

- 灾难风险与行为金融:罕见灾难风险模型 (Barro, Gabaix),以及关于投资者情绪与信念偏差的研究 (Barberis, Shleifer, Vishny)。

本文的独特贡献在于:与现有模型不同,本文深入探讨了 “市场对状态转换概率的误解” 这一未被充分研究的定价渠道。

3. 数据与实证机制识别

背景:著名的“做空Beta”策略指出,低Beta资产往往能获得比高Beta资产更高的风险调整后收益。Frazzini和Pedersen (2014) 将其归因于投资者的杠杆限制。本文则提出了另一种解释:Beta异常(anomaly)可能反映了对状态转换风险的补偿。

3.1 识别框架

核心在于认识到,资产的Beta是状态依存的。真正的风险不仅在于当前状态的风险,更在于转换到另一个状态(特别是Beta变得“昂贵”的状态)的过程。

3.2 数据概览

- 数据范围:标普500指数成分股,日度收益率。

- 核心对象:滚动计算的CAPM Beta。

- 分解方法:将Beta分解为 相关性(ρ) × 相对波动率(σ_i / σ_m)。

三种状态定义如下:

- 高相关性状态:Beta主要由资产与市场之间的协方差/相关性驱动。

- 高波动率状态:Beta主要由资产自身的特质波动率驱动。

- 混合状态:由相关性和特质波动率共同驱动。

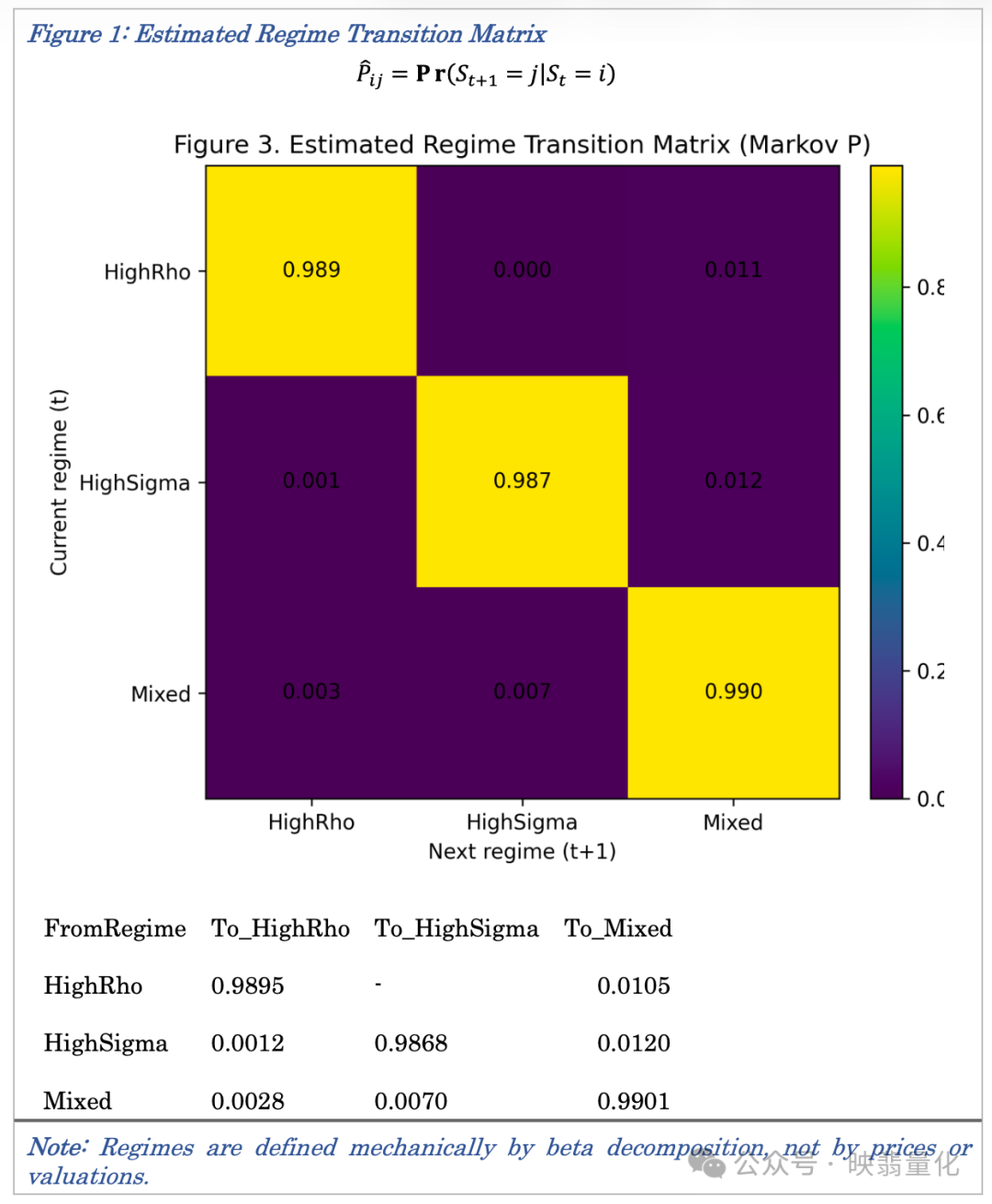

4. 转换矩阵估计

4.1 - 4.3 估计方法

将上述三种状态视为可直接观测到的结果,而非潜在变量。通过统计从状态 i 转换到状态 j 的次数,并进行行归一化,估计出经验状态转移矩阵 P̂。

4.4 解释估计的转换

- 高持续性:转移矩阵的对角线元素(即保持在原状态的概率)均超过98.5%,这表明这些状态代表了缓慢变动的经济环境。

- 关键的不对称性:存在明显的“网关”效应。从混合状态进入高相关性状态的概率(0.28%),远高于从高波动率状态进入高相关性状态的概率(0.12%)。这表明混合状态是通往高压、高相关性状态的关键通道。

4.5 - 4.7 假设与角色

研究假设状态转移矩阵在样本期内是平稳的,并通过压力测试来间接探索其可能的时变性。核心理论假设是:市场价格反映了一个隐含的转移矩阵 P̃,而这个P̃可能并不等于真实的经验矩阵 P̂。

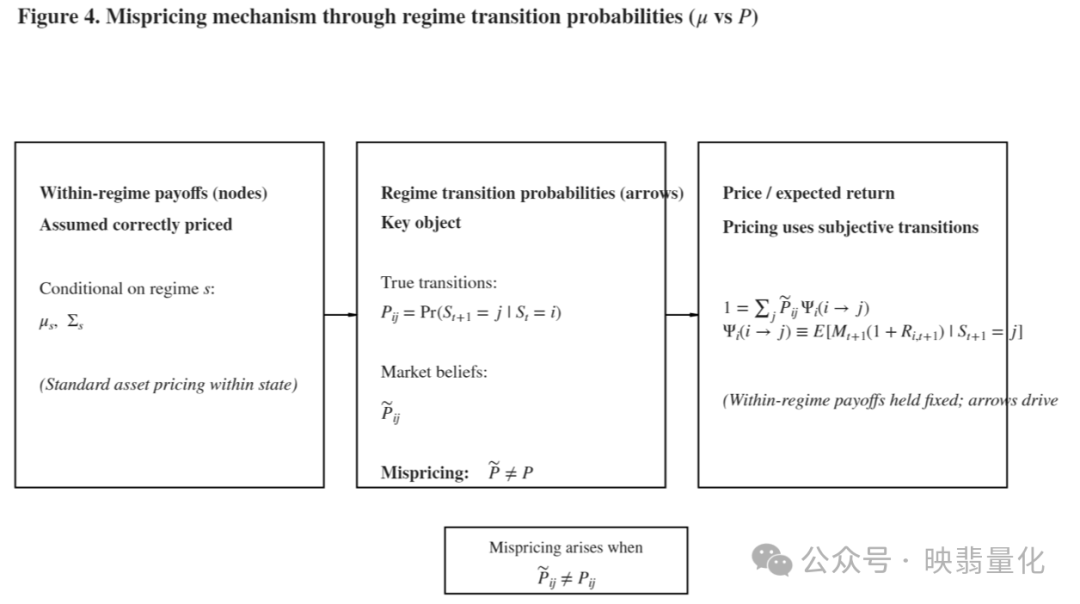

5. 错误定价机制:为什么问题不在于μ

5.1 状态内定价 vs. 转换定价

标准的定价直觉关注的是每个状态内的预期收益率μ。然而,即使一项资产在每一个独立的状态内部都被“正确”定价,如果市场对进入一个经济性质完全不同的状态的概率(P) 存在误解,整体上仍然会产生错误定价。

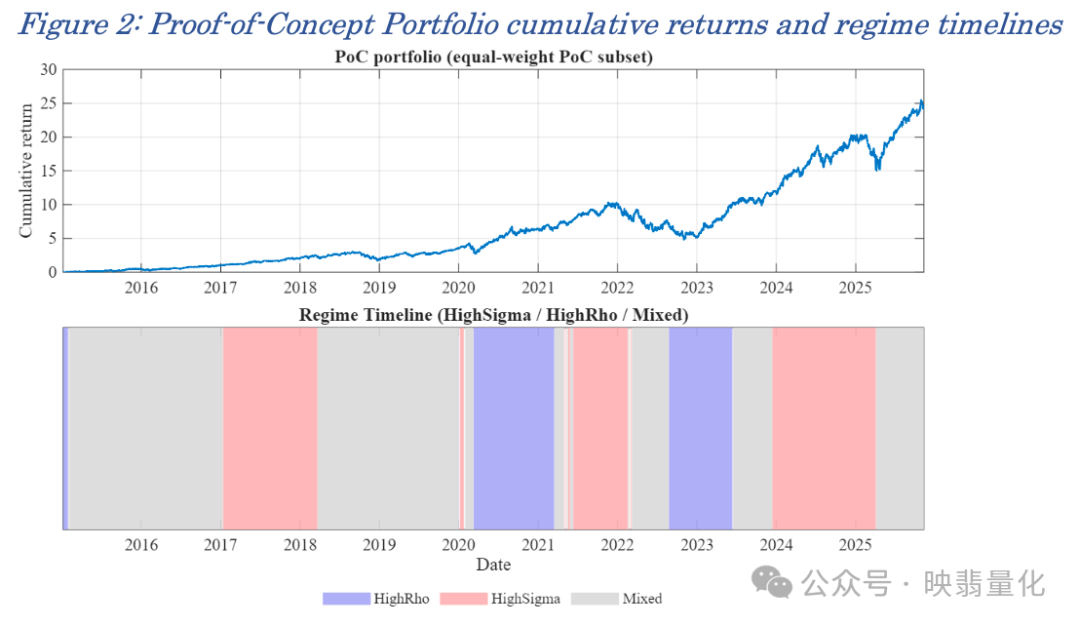

5.2 概念验证投资组合

为直观说明,构建了一个由6只高Beta大型科技股组成的等权重组合。

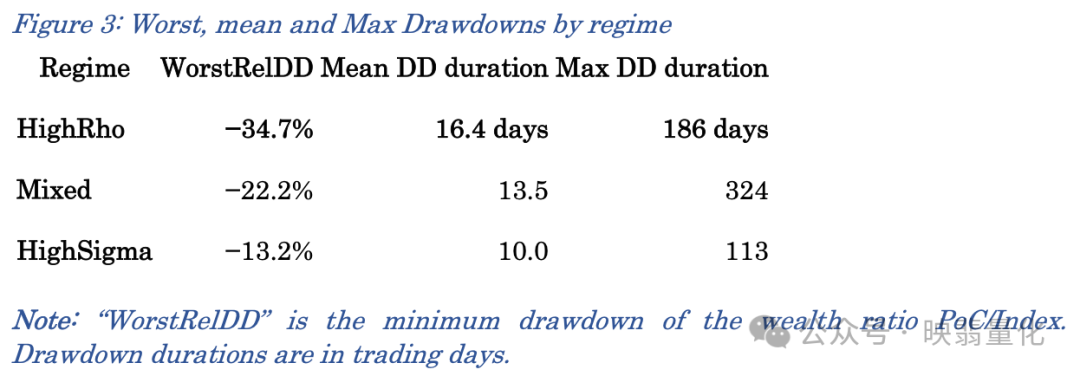

- 高相关性状态:表现出较高的平均超额收益和夏普比率,但这掩盖了聚集性的严重回撤风险。

- 高波动率状态:Beta主要由特质风险构成,回报较低。

- 混合状态:收益特征居中,但其作为通向高相关性状态的“网关”角色至关重要。

5.3 投资者的锚定效应

投资者往往被高相关性状态下诱人的高平均收益率(高μ)所吸引,陷入“叙事诱惑”,却忽视了当前所处的状态以及未来转换到其他状态的风险。图表清晰地显示,尽管高相关性状态平均收益高,但最严重、最持久的回撤恰恰发生在此状态期间。

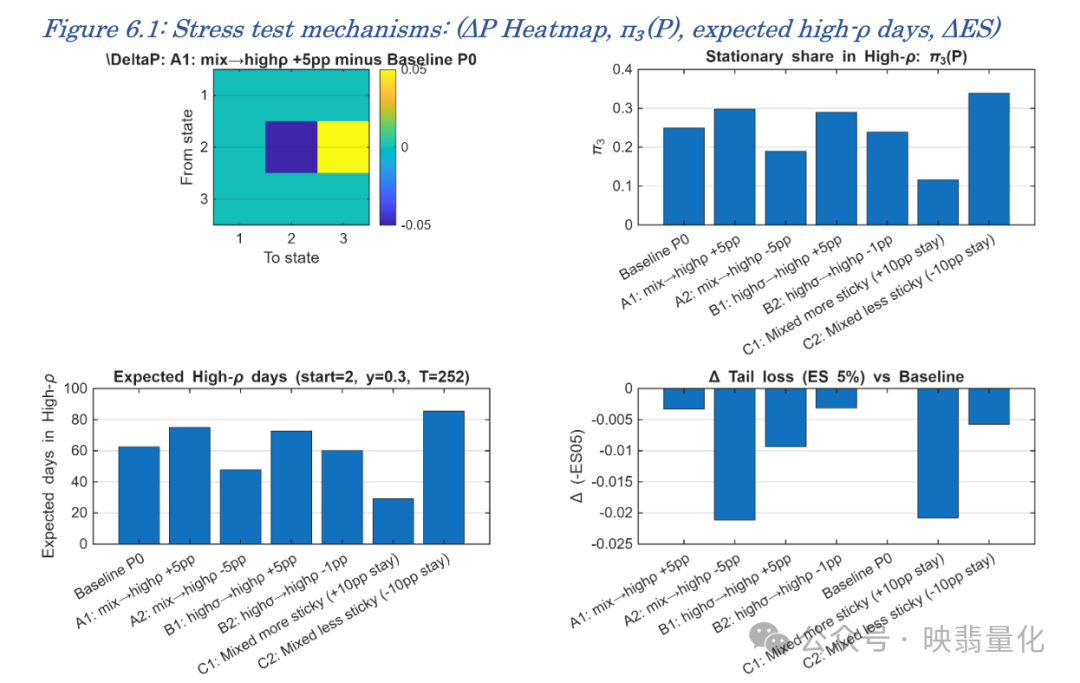

6. 状态转换与已实现超额收益的压力测试

6.1 测试设计

为了纯粹从机制上隔离转换概率的影响,压力测试保持每个状态内部的收益率矩(均值、波动率、相关性)完全不变,仅对状态转移矩阵 P 进行扰动。

6.2 测试结果

投资组合的最终表现对转移矩阵 P 高度敏感。

- 哪怕只是轻微提高从混合状态进入高相关性状态的“网关”概率,就会显著恶化投资组合的左尾风险(预期损失)。

- 高相关性状态被证实是一个强大的尾部风险放大器。

6.3 核心结论

状态转换的动态过程本身,决定了不利结果发生的可能性、持续时间和严重程度。即使两种情形下各状态的特征完全相同,仅仅因为转换矩阵的不同,就可能导致最终实现的业绩天差地别。

7. 解释:机制转换错误定价即定价核错误定价

理论框架

将上述发现置于无套利资产定价理论中审视。资产价格最终取决于随机折现因子与状态转换矩阵之间的联合相互作用。

核心假设

市场可能系统性错误定价了与状态转换相关的那部分定价核。换言之,市场隐含的转移矩阵 P̃ 不等于真实的矩阵 P。

“箭头”而非“节点”

- 错误定价的根源不在于“节点”(即当前状态内部的风险定价),而在于连接节点的“箭头”(即状态间的转换概率)。

- 向高压、高相关性状态的转换,在定价中应具有不成比例的权重。如果市场低估了这些转换(尤其是从混合状态出发的转换),就会导致相关资产被系统性低估,从而产生可预测的超额收益。

经济学含义

经济决策者可能理性地对某种经济状态赋予过高权重,但这种“理性”源于对当前状态持续性的误判,而非对状态基本面(μ)的误解。这意味着,市场价格更多反映的是企业“现在是什么”,而非它们“正在变成什么”。

8. 未来研究方向

- 在更丰富的状态空间或允许内生学习的理论框架下,将这一思想形式化。

- 探究状态转换过程中的流动性供给问题。

- 尝试从期权市场价格中反推出市场隐含的状态转换矩阵,并将其与真实发生的频率进行比较。

9. 结论

长期的超额收益并非源于“你在好状态里承担了更多风险”,而是因为市场系统性低估了“你将以何种方式、被拖入坏状态多久”。

这对投资者的启示是:真正的风险往往潜伏在水下;最危险的,通常是那些“看起来不太可能发生的状态转移”。理解并量化这种尾部风险,对于构建稳健的投资策略至关重要。如果你想深入探讨更多量化研究与技术实践,欢迎在云栈社区与我们交流。

论文原文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6074568

发表于 2026-2-19 01:31:36

|

查看: 198|

回复: 0

发表于 2026-2-19 01:31:36

|

查看: 198|

回复: 0